Оказание услуг в аэропортах самолётам и их экипажам, в том числе иностранных компаний, бизнес-рейсов и VIP-клиентов;

Анализ ситуации на рынке недвижимости

Выбор и оценка стоимости земельного участка под строительство складского комплекса

Оценка инвестиционного проекта и его рисков

Проектирование и строительство складского комплекса

Среднетемпературное отделение (с точки зрения хладоснабжения) разделено на секцию с отрицательной и секцию с положительной температурами

Экономические проблемы заболеваемости в ОАО “Геострой”

Экономические проблемы загрязнения и защиты атмосферы и водного бассейна автотранспортными средствами

Навигация

Анализ ситуации на рынке недвижимости

Инвестиционный проект "Складской комплекс"

225620

знаков

39

таблиц

12

изображений

1.2. Анализ ситуации на рынке недвижимости

Экономическое обоснование инвестиций в недвижимость является важнейшей частью принятия решения инвестором и является многогранным и масштабным вопросом. Поэтому для целей настоящей работы необходимы ограничения, а именно ограничимся рассмотрением темы через призму землепользования в городских условиях. В обычном понимании не существует единого городского рынка недвижимости, а есть множество ситуаций, определяющих формирование цен в городе на земельные участки, на недвижимость, в силу существования множества скрытых рынков, являющихся одновременно автономными и связанными между собой [34]. В целом земельный рынок можно рассматривать как два сегмента: застроенные участки и свободные от застройки участки или как, например, такие сегменты:

· земли сельскохозяйственного назначения;

· открытые незастроенные земли (рекреации, туризм, охота, рыбалка);

· незастроенные земли города и пригородной зоны (ближайшая периферия) в перспективе с возможностью использования под застройку;

· застроенные или отведённые под застройку городские земли;

· земли, под жилыми односемейными домами с огородными участками;

· участки многоквартирной многоэтажной застройки;

· участки коммерческой и промышленной собственности;

· участки собственности (недвижимости) различных инфраструктур;

· участки, определённые под застройку на условиях передачи в аренду [36].

Возможна иная классификация объектов недвижимости и сегментация рынка, где будет формироваться своя собственная структурированность условий и стоимость объектов недвижимости. Например, в г.Москве выделяют секторы: офисной, торговой и производственно-складской недвижимости [24]. Для экономического обоснования вложений в земельные участки рассмотрим вкратце современную ситуацию на рынке и некоторые тенденции её развития.

Сектор офисной недвижимости. По мнению аналитиков [9] в 2005г. спрос на офисную недвижимость класса «А»-«В» в Москве ещё будет превышать предложение. Но активность спроса будет падать до стабилизации уровня предложения и уровня устойчивого платёжеспособного спроса в этом секторе, что уже наблюдается с середины 2004г. Резкого снижения цен (арендных ставок) в 2005г не прогнозируется, хотя уровень доходности инвестиций в этом секторе перемещается с планки 15-18% годовых к 11-13%.

Стабильный рынок с высокой активностью – это область деятельности институциональных инвесторов с крупными долгосрочными капиталами. Их приход означает, что спекулятивная составляющая в этом бизнесе практически исчезнет до 2006г., что символизирует кристаллизацию сектора рынка как долгосрочного инструмента с низким уровнем инвестиционного риска. Первая институциональная инвестиционная сделка в области офисной недвижимости Москвы - продажа Credit First Swiss Boston офисного здания фонду Fleming Family & Partners стала таким символическим событием ещё в 2003г. [9].

На этом фоне необходимо отметить ещё несколько тенденций, которые возникли в офисном секторе рынка в 2003г., но в полной мере проявились в 2004г. и продолжатся далее. Это появление ещё одного типа объектов класса «В» - “бизнес-парков”, децентрализация и демократизация спроса на качественные офисные площади. Если в 2003г. цены продаж значительно различались в зависимости от местоположения и коммерческих характеристик объекта, то в 2004г. цены на офисы в центре и в районе третьего кольца начали выравниваться. Коммерческое строительство внутри Садового кольца начинает заметно ограничиваться уже сейчас. Самым перспективным деловым центром столицы теперь считается район третьего транспортного кольца, в основном вдоль крупных трасс - Кутузовского, Ленинградского проспектов и других.

Аналогичная ситуация характерна и для ближайшего Подмосковья, куда ещё недавно переводились производственные мощности, а теперь это зона, благодаря целенаправленной политике областного руководства, является привлекательной для многих инвесторов и по сути становится основой для будущего роста рынка. Сектор офисной недвижимости Москвы и Московской области показывает устойчивые темпы развития и роста инвестиций.

В секторе торговой недвижимости объёмы предложения за счёт нового строительства также растут. Суммарная площадь введённых в эксплуатацию торговых площадей в 2003 году составила более 1,5 млн. кв.м, а общая площадь торговых центров составила в 2004 году более 2 млн. кв.м и продолжает расти в 2005г. [9]. Переизбыток площадей приводит к тому, что цены на них начинают постепенно стабилизироваться - особенно это касается центров за пределами Садового кольца. Спрос на площади в центре города остается очень высоким, хотя средняя арендная ставка здесь составляет $1,5 тыс. за кв.м в год и более. За пределами Садового кольца ставка не выше $1 тыс. за кв.м в год. На 01.03.2005г. она даже снизилась, составив $0,8-0,9 тыс. за кв.м в год [40].

На рынке аренды торговых площадей не хватает качественных арендаторов, способных платить за помещения в течение длительного времени, поскольку, несмотря на бурный рост розничных сетей, операторы не могут наращивать объёмы с той же скоростью, с какой на рынок выводятся новые торговые площади. Арендные ставки на площади в торговых центрах, не соответствующих современным стандартам, сейчас снижаются, в то время как в удачных объектах они остаются стабильно высокими. Аналитики отмечают, что в последнее время владельцы московских торговых центров вынуждены разрешать арендаторам платить фиксированный минимум и определённый процент с оборота. Ставка для крупных супермаркетов сейчас составляет 4-5% с оборота, для фирм, специализирующихся на продаже одежды и обуви - 15-20%, для магазинов, торгующих товарами класса люкс - более 20% [29].

Генеральная схема размещения торговых объектов городского значения в Москве предусматривает увеличение площадей с 8 млн. кв.м до 16 млн. кв.м. до 2020г. Из них 6,3 млн. кв.м появятся при строительстве 300 крупных торговых центров. Производственные зоны и незастроенные территории площадью от 13 до 38га должны быть реорганизованы в торговые зоны. К тенденциям 2005г. специалисты относят развитие крупных сетевых торговых центров (уровня “Ашан”, “Метро” и другие), вытеснение существующих рынков и павильонов районными, региональными и суперрегиональными торговыми центрами, появление новой для Москвы концепции (типа объектов) - “ритейл-парков”.

С конца 2004г. существенно изменилась и будет изменяться структура торговых площадей возле станций метрополитена и железной дороги в Москве и Московской области, что является выполнением решений государственных органов, связанных с политикой безопасности. По этим же причинам заметно снижение мелкой уличной торговли, что также усиливает эти тенденции и ведёт к снижению доходности. С другой стороны эти же причины могут и вызывают спрос, а, следовательно, и рост цены доходности. В целом прогноз доходности в этом секторе неочевиден даже для узких специалистов [9].

Сектор производственно-складской недвижимости является одним из самых молодых секторов недвижимости, что характерно не только для России, но и для других стран. Современная логистика как комплексная система перемещения грузов появилась всего 10-12 лет назад и неудивительно, что сфера товарного обращения складской недвижимости в Московском регионе до некоторых пор развивалась медленно. На сегодняшний день предложение по складским помещениям в Москве составляет ~1,6 млн. кв.м. Но в структуре этого предложения наблюдается преимущественно низкий стандарт, часто с ненадлежащим образом оформленными правами. Только менее 200 тыс. кв.м (практически 1/10) можно рассматривать как международный стандарт. К концу 2005-началу 2006г. окончится строительство складских комплексов класса «А» - «В» и без учета строительства для собственных нужд, объём нового предложения составит до 150 тыс. кв.м. В 2005г. ставка аренды в мелких и средних комплексах составит $150 за 1 кв.м в год (на уровне 2003г.), в крупных - упадет до уровня $110-120 за 1 кв.м. в год. В целом доходность сектора в 2005г. и ещё год-два останется стабильной (15-18%) за счёт неудовлетворенного спроса, после чего произойдет насыщение и возможное скатывание до 11% и менее. Хотя существует мнение, что при выполнении городских программ по стимуляции развития малого бизнеса, возможен рост цены аренды (может быть как субаренды) из-за массового спроса на небольшие складские и производственно-складские помещения, что приведёт к достаточно устойчивой доходности на уровне 13-14% [9].

Надо отметить, что часть сектора производственно-складской недвижимости, в силу специфики бизнеса в стране, часто не учитывается ни ведущими участниками рынка, ни специалистами.

На середину июня 2004 года средние цены на складские услуги в Московском регионе (за 1 кв.м в сутки) были следующие:

· для неотапливаемых складских помещений (в пределах МКАД) - $0,33;

· для отапливаемых складских помещений (в пределах МКАД) - $0,43;

· для неотапливаемых складских помещений (за пределами МКАД) - $0,28;

· для отапливаемых складских помещений (за пределами МКАД) - $0,30.

Стоимость погрузочно-разгрузочных работ на середину июня 2004 года, согласно ежемесячному бюллетеню “Rway”, составляла $1,5 до $4,1 за тонну груза. Стоимость продажи складских комплексов составляет $350-800 за 1 кв.м в зависимости от имеющегося специального оборудования, и при этом она незначительно зависит от месторасположения склада [9].

Очевидно, что доходность в этом секторе недвижимости сильно зависит от качества помещений и услуг, только для таковых высокого класса надо ожидать роста инвестиций. Ведущие дела в России девелоперы классифицируют склады аналогично системе, принятой для офисных помещений.

По мнению специалиста компании Jones Lang LaSalle Владимира Пинаева [40], сегодня застройщиками высококлассных складских помещений выступают либо их будущие собственники, либо структуры, оказывающие логистические услуги. Сделки по покупке их в собственность крайне редки. Большинство хозяев так называемых спекулятивных складских площадей, то есть фирм, делающих свой бизнес на сдаче их внаём, - российские компании.

Ещё один вид комплексов, которые можно отнести к высшему слою класса «А», - интеллектуальные склады. Считается, что именно спекулятивных проектов такого качества на московском рынке пока не существует. Что касается объектов, возведенных собственниками, то они редко разглашают данные о своих площадях, поэтому говорить о том, сколько их на самом деле, сложно. Как правило, они строятся будущими владельцами зданий, которым в силу специфики своего бизнеса нужен высокоэффективный склад, оснащенный различными системами, регулирующими его работу [40].

Аренда и строительство. Развитие Московского региона, особенно сферы недвижимости, обусловлено в основном внешнеэкономической деятельностью фирм как российских, так и иностранных головные офисы которых расположены в г.Москве. За последние годы Москва превратилась в основной транзитный пункт на пути товаров из ближнего и дальнего зарубежья в регионы РФ. Поэтому основные районы, которые для большинства арендаторов отвечают их потребностям в размещении складских площадей это Западный, Юго-Западный, Северный, Северо-Западный Подмосковья. Все имеющиеся на данный момент времени складские помещения в этих районах заняты более чем на 95% и лидируют по размеру арендной ставки. С экономической точки зрения строительство новых складских объектов в этих зонах Подмосковья наиболее выгодно, что подтверждается новыми проектами по строительству складов, общей площадью порядка 250 000 кв.м, которые будут введены в строй в период 2005-2007гг., но и стоимость земельных участков самая высокая. Однако потребность в качественных складских помещениях на данный момент составляет более 600 тыс. кв.м. Так что огромный спрос на складские площади в этих районах сохранится.

Учитывая, что в г.Москве в последнее время наблюдаются огромные проблемы с транспортным движением и ограниченное предложение на земельные участки пригодные под строительство современных складских комплексов, а также увеличение цены на аренду или выкуп земли, многие компании, работающие на рынке оказания складских услуг, обращают свой взор на ближайшее Подмосковье.

Аренда офисных помещений. Устойчивый рост российской экономики стимулирует и рост рынка недвижимости. В результате, общее количество арендованных офисных площадей возросло, а предложение сократилось. Тем не менее, общие расходы на аренду офисных помещений по-прежнему на 25-30% ниже докризисного уровня 1998г. Сейчас основной спрос на офисные помещения наблюдается в классе «В», причём не в центре, а в районе Третьего Транспортного кольца, где имеются хорошие транспортные развязки.

Предложение офисных помещений. Общее предложение в начале 2004 года составляло 1,9 млн. кв.м офисных помещений международного качества (классы «А» и «В»). Ожидается, что к концу 2005г. будет завершено строительство ещё более 240 тыс. кв.м офисных помещений [9]. В 2004г. строительство велось активнее по сравнению с предыдущим годом. Планируемый к завершению в 2004г. объём строительства составляет 360 тыс. кв.м офисных площадей международного качества.

Арендные ставки. Средние арендные ставки для офисных помещений международного качества не изменились или увеличились незначительно ~ 3%.

Несмотря на растущий дефицит офисных помещений, в целом, арендаторы не были готовы переплачивать за аренду офисов и искали лучшие предложения по соотношению цены и качества. Конкуренция среди арендаторов за качественные помещения приведёт к тому, что лучшие здания будут сданы в аренду или проданы до окончания строительства.

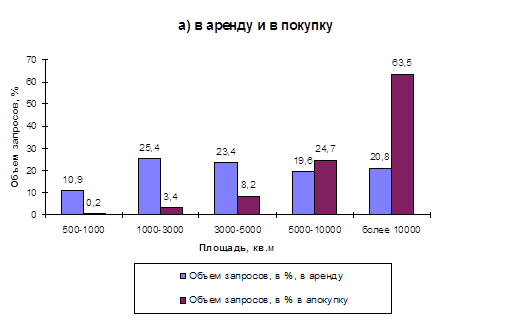

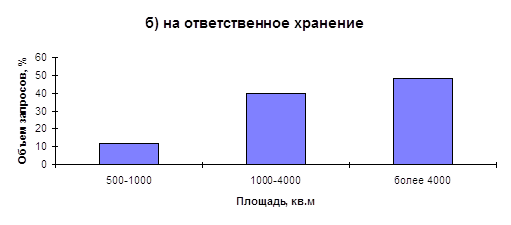

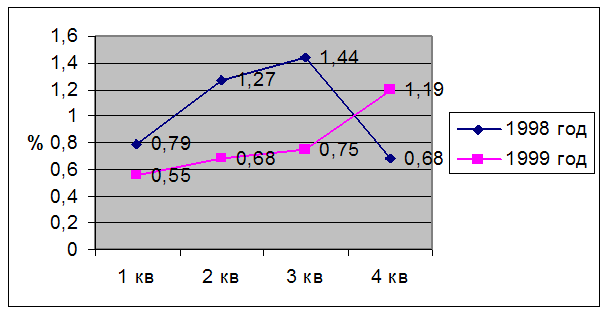

Потребности в складских площадях по состоянию на конец I полугодия 2005г. приведёны на рис.1.5. Он иллюстрирует структуру реального спроса и наиболее интересные объекты складской недвижимости и является обобщением информации сайтов компаний, работающих на рынке аренды и продажи офисной и промышленно-складской недвижимости [9].

Чистая средняя базовая годовая арендная ставка в зависимости от количества арендуемой площади, расположения и качества здания варьируется в пределах: класс «А»: от $425 до $525 за кв.м (для лучших зданий от $470 до $525); класс «В»: от $300 до $400 за кв.м.

Рис.1.5. Структура реального спроса и объектов складской недвижимости (данные по II полугодию 2004г.)

Как правило, определение площади помещений производится на основе международного стандарта ВОМА; измерение площади помещений по стандартам БТИ требуется для целей государственной регистрации. В целом по Москве, соотношение арендуемой и полезной площадей варьируется от 70% в старых зданиях до 87-95% в современных зданиях [32].

Инвестиционные проекты по недвижимости. В 2004 году главный спрос на покупку офисной недвижимости исходил от отечественных и иностранных компаний финансового и энергетического секторов. Впервые за период после кризиса 1998г. был заметен рост интереса институциональных и частных инвесторов к коммерческой недвижимости, результатом, которого были десятки заключенных сделок. Стоимость покупки квадратного метра готовых к выезду офисных помещений осталась на прежнем уровне и варьировалась в зависимости от расположения и качества в пределах $2300-3400. Стоимость строительства и реконструкции в 2004г. не увеличилась и оценивается в пределах $1000-1500 за кв.м. Доходность строительства офисных зданий также осталась на прежнем уровне в 17-23% в зависимости от класса здания и его расположения. В будущем ожидается падение доходности, но в ближайшие 2 года влияние растущей арендной платы за землю и инфляции будет компенсироваться увеличением дохода из-за растущих арендных ставок.

Недостаток финансирования по-прежнему ощущается на рынке коммерческой недвижимости, поскольку изменения в законодательстве, смягчающие ограничения на вложения в недвижимость инвестиционных фондов, страховых компаний и пенсионных фондов, введены в действие, но вряд ли будут реализовываться на практике в больших объёмах ранее конца 2007г. Рынок коммерческой ипотеки только начинает развиваться, ограниченное участие банков значительно снижает объёмы финансирования.

Общий прогноз. Рынок недвижимости в Московском регионе полностью оправился от рецессии 1998-99 годов. Уровень свободных помещений в настоящее время значительно ниже, чем в Центральной и Восточной Европе, объём нового строительства полностью не удовлетворяет растущий спрос.

В ближайшем будущем ожидается усиление конкуренции за помещения хорошего качества. Большинство зданий будет полностью сдано в аренду до завершения строительства. Компании, которым требуются офисные помещения площадью более 1500 кв.м, будут вынуждены отложить свой переезд до 2007 года. Решающую роль приобретут заблаговременное принятие решения по крупным корпоративным проектам и перспективное планирование. Тенденцией станет строительство зданий для конкретного пользователя, что особенно характерно для складской недвижимости, так как предлагаемые сегодня в аренду складские помещения имеют преимущественно низкий стандарт.

Арендные ставки продолжат рост на 3-5% в год. Ранний выход на рынок крупных офисных объектов повлияет на конкурентоспособность арендных ставок в зданиях более ранней постройки.

Стоимость покупки квадратного метра недвижимости, как офисной, так и складской, будет неуклонно возрастать вне зависимости от сезона в связи с инфляционными макроэкономическими ожиданиями.

Выводы: На основании проведенного на современном фактологическом материале краткого анализа ситуации и тенденций развития современного рынка недвижимости Московского региона установлено, что рынок является растущим и будет развиваться во многом благодаря сектору производственно-складской недвижимости. Это вызывает привлекательность инвестиций и подтверждает возможность (выгоду) реализации инвестиционных проектов. Экономическое обоснование, в свою очередь, для правильной оценки требует разработки и адекватного применения методического аппарата анализа и оценки инвестиционных проектов. Такой аппарат должен: включать в себя методы выявления ключевых показателей, систему мониторинга, быть чувствителен к параметрам среды. Таким образом, для возможного решения актуального вопроса о целесообразности инвестиций необходимо провести маркетинговые исследования и ответить на вопросы:

1). Как и какие источники финансирования инвестиций выбрать? (представляет тему, выходящую за рамки настоящей работы см. Приложение3).

2). Где и на каких условиях размещать складской комплекс? (также не представляется возможным рассмотреть в полном объёме).

3). Какие технологии и оборудование использовать?

4). Как оценить инвестиционный проект?

5). Какова экономическая эффективность инвестиционного проекта?

6). Каковы риски проекта и как их снизить?

7). Каковы наиболее существенные последствия проекта для состояния компании, в том числе социально-экономический эффект?

ГЛАВА 2

ОРГАНИЗАЦИОННО-ПРОЕКТНАЯ ЧАСТЬ

Похожие работы

... 751098 256380 9 Благоустройство 21315040 18630503 2684537 Сумма 75691563 2225626 11230336 16820306 16724688 25444960 3245647 7. Структура источников финансирования складского комплекса Для реализации данного проекта необходимы денежные средства. Компания «РИКИ» имеет собственные средства в размере 100 миллионов рублей. Компании требуется для ...

... постоянную конкурентную позицию на рынке пиломатериалов в г.Сергаче. В данном случае мы имеем постоянную (стабильную) позицию на рынке г.Сергача, что может положительно отразиться на создание деревообрабатывающего предприятия в г.Сергаче Нижегородской области. 1.2. Рассмотрение влияния внешней среды. Внешние факторы – это основные факторы, непосредственно влияющие на работу организаций извне ...

... 50 млн. долларов в виде поставки оборудования, обеспечения технико-экономического обоснования проекта, проведения консалтинговых и сопутствующих инжиниринговых работ. Инвестиции, целевым способом, должны были быть направлены на модернизацию электросталеплавильного производства Донецкого металлургического завода. Возвратность инвестиций, согласно условиям некоммерческого конкурса, обеспечивается из ...

... , финансированием, качеством; l согласовать обязанности персонала и цели проекта; 2 наладить систему контроля и оперативного управления. РАЗРАБОТКА БИЗНЕС-ПЛАНА ПРОЕКТА СТРОИТЕЛЬСТВА БИОДИЗЕЛЬНОГО ЗАВОДА НА ТЕРРИТОРИИ ОДЕССКОЙ ОБЛАСТИ 2.1 Основные научно-методические требования к содержанию бизнес-плана Бизнес-план - это критическая стартовая точка и базис всей плановой и ...

0 комментариев