ТЕОРЕТИКО-МЕТОДИЧЕСКИЕ ОСНОВЫ ИННОВАЦИЙ В СФЕРЕ УПРАВЛЕНИЯ ПЕРСОНАЛОМ

Развитие персонала, управление деловой карьерой

Использование компьютерных технологий в управлении персоналом

РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ВНЕДРЕНИЮ ИННОВАЦИЙ В РАБОТУ С ПЕРСОНАЛОМ ООО «ЕВРОСЕТЬ-САНКТ-ПЕТЕРБУРГ»

РАЗРАБОТКА ТЕХНИЧЕСКИХ И ТЕХНОЛОГИЧЕСКИХ МЕРОПРИЯТИЙ ПО ВНЕДРЕНИЮ ИННОВАЦИЙ В РАБОТУ С ПЕРСОНАЛОМ ООО «ЕВРОСЕТЬ-САНКТ-ПЕТЕРБУРГ»

Продавец-консультант должен постоянно повышать свою квалификацию, вносить предложения по повышению качества обслуживания покупателей

Расположение часто используемых вещей, по возможности, не должно приводить к долгому нахождению в какой либо искривлённой позе

Определите, пожалуйста, в какой мере Вас удовлетворяют различные стороны Вашей работы (соответствующий квадрат зачеркните крестом)

Навигация

Использование компьютерных технологий в управлении персоналом

Инновации в сфере управления персоналом на примере ООО "Евросеть Санкт-Петербург"

179928

знаков

38

таблиц

8

изображений

5. Использование компьютерных технологий в управлении персоналом.

Последнее время все большую популярность получают различные программные продукты, которые дают возможность компаниям вести учет персонала во всех его многочисленных аспектах. Это очень удобно, так как облегчает все виды расчетов (текучести, зарплаты и др.), кроме того, это в значительной степени облегчает обмен отчетными данными между управляющим персоналом компаний [32, с. 128].

2 АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «ЕВРОСЕТЬ САНКТ-ПЕТЕРБУРГ» 2.1 Комплексный экономический анализ деятельности предприятия 2.1.1 Характеристика и структура предприятия

«Евросеть» - крупнейшая компания, работающая на рынке сотового ритейла и ведущий дилер крупнейших операторов связи. Основными направлениями деятельности компании являются осуществление розничной торговли сотовыми телефонами, цифровыми фотоаппаратами, телефонами DECT, персональным аудио, аксессуарами, подключение к операторам связи и оказание информационных услуг клиентам. С марта 2007 в Поволжье действует виртуальный оператор сотовой связи «Евросеть» (MVNO).

«Евросеть» была основана в 1997 г. российскими предпринимателями Тимуром Артемьевым и Евгением Чичваркиным, и первая ее розничная торговая точка открылась в Москве 2 апреля 1997 г. В период между 1997 и 1999 гг. «Евросеть» открыла еще 5 магазинов, а затем развернула первую крупномасштабную рекламную кампанию с целью ускорения развития своей сети в Москве. Вслед за первой кампанией в 2000 г. была введена политика конкурентных низких цен. В 2003 г. Группа начала расширять свою деятельность, продвигаясь в российские регионы, и в 2003 г. открыла 117 розничных торговых точек в Москве и других регионах России (по сравнению с 94 точками в 2002 г.).

В 2004 г. Группа диверсифицировала свою деятельность, перестав ограничиваться продажами сотовых телефонов, и расширила ассортимент предлагаемой ею продукции, включив в него цифровые фотоаппараты, CD-плееры и MP3-плееры и телефоны DECT. В течение 2004 г. «Евросеть» открыла свыше 800 торговых точек в России, а также свои первые торговые точки в Казахстане и Украине.

В 2001-2004 гг. «Евросеть» достигла ряда договоренностей с компаниями LG, Motorola, Samsung, Sony-Ericsson, Sagem, Philips, Pantech, а в январе 2005 г. — с фирмой Nokia, и в результате она предлагает широкий ассортимент продукции указанных производителей.

Коммерческая деятельность компании «Евросеть» носит централизованный и вертикально-интегрированный характер, и за ней осуществляется постоянный и строгий контроль из Москвы (где расположена управляющая компания). Централизованная модель ведения коммерческой деятельности обеспечивает жесткий контроль за всеми корпоративными решениями по операционным, финансовым и инвестиционным вопросам.

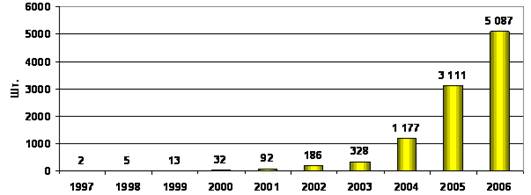

Динамика количества салонов сети представлена в таблице 5. Прирост количества салонов на конец 2006 года по сравнению с количеством салонов компании на конец 2005 года составил 64%. Количество городов присутствия салонов связи ЕВРОСЕТЬ в конце 2005 года составляло 795. Т.е. в 2006 году салоны компании открылись в 426 новых для компании городах.

Таблица 5 -Динамика роста количества салонов компании «Евросеть»

| Салоны | 2006 | 2005 | 2004 |

| Россия | 3742 | 2854 | 1174 |

| Москва | 636 | 507 | 317 |

| СНГ | 992 | 257 | 3 |

| Страны Балтии | 53 | 0 | 0 |

| Филиал Ультра | 300 | 0 | 0 |

| Всего | 5087 | 3111 | 1177 |

На рисунке 1 приведена динамика роста количества салонов компании.

Рисунок 1 - Динамика роста количества салонов компании «Евросеть»

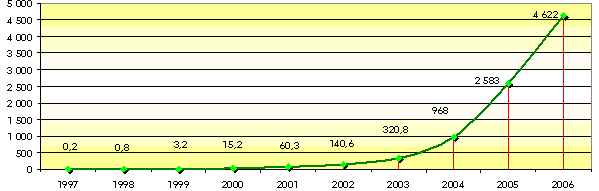

Оборот компании «Евросеть» в 2006 году составил 4,62 млрд. долларов. Это на 79% больше показателя 2005 года. На рисунке 2 приведена динамика роста годового оборота компании «Евросеть» [6].

Рисунок 2 - Динамика годового оборота компании, млн. долл.

Количество проданных сотовых телефонов компанией в 2006 году составило более 12,117 млн. шт. или 1,23% от мировых продаж сотовых телефонов. Т.е. в салонах компании был продан каждый 80-ый сотовый телефон, проданный в мире. Количество проданных сотовых телефонов компанией в 2006 году на 33% больше прошлогодних продаж.

Количество чеков за 2006 год в розничной сети компании составило около 290 млн.шт. Количество посетителей салонов компании в 2006 году оценивается в более 700 млн. человек. Общее число сотрудников компании на конец 2006 года – 34 300 человек.

На конец июня 2007 года суммарное количество салонов компании «Евросеть» (без «Ультры») в 11 странах СНГ и БАЛТИИ составило 4 883. Оборот компании за 2-ой квартал 2007 года составил 1,34 млрд. долларов, что на:

· 6,5% больше, чем оборот компании в 1-ом квартале 2007 года,

· 34,8% больше оборота компании за 2-ой квартал 2006 года.

Суммарный оборот компании за первое полугодие 2007 года составил 2,6 млрд. долларов, что на 41,6% больше оборота аналогичного периода 2006 года.

Компания «Евросеть» реализовала через собственную розничную сеть во 2-ом квартале 2007 года 2,99 млн. сотовых телефонов, что на:

· 3% меньше количества продаж сотовых телефонов компанией в 1-ом квартале 2007 года, однако, выручка от продаж сотовых телефонов во 2-ом квартале 2007 года выше выручки за продажи сотовых телефонов первого квартала 2007 года на 0,2%,

· 8,8% больше продаж компанией сотовых телефонов во втором квартале 2006 года.

Суммарное количество проданных компанией сотовых телефонов за первое полугодие 2007 составило 6,08 млн. штук, что выше продаж аналогичного периода 2006 года на 20%.

Уставный капитал ООО « Торговый дом «Евросеть» составляет 8000000 рублей. Учредителями ООО «Торговый дом «Евросеть» являются:

· Далнинк Холдинг Н.В., юридическое лицо, созданное и действующее в соответствии с законодательством Нидерландов, расположенное по адресу: Ставинскийлаан 3105 Атриум 7-й,1077 ZX Амстердам, и зарегистрированное в реестре Торгово-промышленной Палаты города Амстердама под номером 33217725.

· Евросет Брэнд Лтд, юридическое лицо, зарегистрированное 15 февраля 2005 г. за номером 642543 в качестве Международной коммерческой Компании, расположенное по адресу: п. я. 3321, роуд Таун, Тортола, Британские Виргинские Острова.

Размер доли участника в уставном капитале определяется в процентах. Размеры долей составляют следующие величины:

· Далнинк Холднинг Н. В. – 99,99% от уставного капитала;

· Евросет Брэнд Лтд – 0,01% от уставного капитала.

Деятельность предприятия в целом за 2006 год оказалась прибыльной. Сумма нераспределенной прибыли по состоянию на 31.12.2006 г. составила 6 703 907 тыс. рублей.

Доходы от обычных видов деятельности за 2006г. составили 8 359 256 тыс. руб. Обычными видами деятельности для предприятия в 2006г. были оптовая торговля, посреднические услуги и услуги по договорам комиссии.

Структура выручки по обычным видам деятельности сложилась следующим образом:

· Оптовая торговля – 3 819 213 тыс. руб. 45,69%

· Посреднические услуги - 256 554 тыс. руб. 3,07%

· Услуги по договорам комиссии - 4 283 489 тыс. руб. 51,24%

Себестоимость товаров и услуг в 2006 г. равна 6 422 469 тыс. руб.

Коммерческие расходы составили 452 712 тыс.руб.

Управленческие расходы 1 221 590 тыс. руб.

Прибыль предприятия от основной деятельности в 2006 г. составила 262 485 тыс. руб.

Прочие доходы составили 11 200 700 тыс. руб, в том числе:

· доходы от реализации основных средств – 63 132 тыс. руб.

· доходы от реализации прочих ТМЦ – 577 тыс. руб.

· доходы от реализации валют – 1 923 967 тыс. руб.

· доходы от реализации услуг – 309 038 тыс.руб

· штрафы от нарушений условий договора – 1 625 тыс. руб.

· доходы от переуступки права требования – 1 696 521 тыс. руб.

· проценты по предоставленным займам – 148 074 тыс. руб.

· активы полученные безвозмездно – 6 596 399 тыс. руб.

· доход от реализации корпоративной одежды – 3 404 тыс. руб.

· доходы, полученные по результатам инвентаризации – 5 140 тыс. руб.

· курсовые разницы по расчетам с нерезидентами – 24 688 тыс. руб.

· суммовые разницы по расчетам с поставщиками - 51 390 тыс. руб.

· суммовые разницы от прочей реализации – 3 895 тыс. руб.

· прибыль прошлых лет – 305 674 тыс. руб.

· прочие – 67 176 тыс. руб.

Прочие расходы составили 4 771 308 тыс. руб., в том числе:

· расходы от выбытия основных средств – 27 507 тыс. руб.

· расходы от реализации валют – 1 924 378 тыс. руб.

· расходы по банковским услугам – 11 122 тыс. руб.

· проценты к выплате – 482 550 тыс. руб.

· расходы от переуступки права требования – 1 696 521 тыс. руб.

· расходы на благотворительную деятельность – 9 348 тыс. руб.

· резерв под обесценение ФВ – 103 199 тыс. руб.

· резерв по сомнительным долгам – 23 743 тыс. руб.

· расход от реализации корпоративной одежды – 3 401 тыс. руб.

· штрафы от нарушения условий договоров - 7 835 тыс. руб.

· списание сумм дебиторской задолженности – 63 639 тыс. руб.

· хищения и недостачи – 3 734 тыс. руб.

· курсовые разницы – 25 368 тыс. руб.

· суммовые разницы – 16 048 тыс. руб.

· убыток прошлых лет – 353 969 тыс. руб.

· налог на имущество – 4 785 тыс. руб.

· прочие – 14 161 тыс. руб.

Сумма прочих доходов превысила сумму прочих расходов на 6 429 392 тыс. руб.

Прибыль до налогообложения составляет сумму прибыли от основной деятельности и разницы между прочими доходами и расходами и равна 6 691 877 тыс. руб.

В 2006 г. предприятием направлено на капитальные вложения 37 070 тыс. руб. Все капитальные вложения направлены на приобретение и доведение отдельных объектов основных средств до состояния пригодного для использования. Все объекты были введены в эксплуатацию в 2005 г.

Доходные вложения в материальные ценности и прочие долгосрочные вложения составили 254 688 тыс. руб.

На начало года балансовая стоимость основных средств составляла 52 538 тыс. руб. На 31.12.06 первоначальная стоимость ОС составила 147 530 тыс. руб. Амортизация основных средств в 2006 г. начислена в сумме 71 310 тыс. руб. Балансовая стоимость на конец года равна 76 220 тыс. руб.

Стоимость оборудования, приобретенного по договорам финансовой аренды (лизинга), на конец 2006 г. составила 158 610 тыс. руб. Компания являясь Лизингополучателем, ежемесячно выплачивает лизинговые платежи в соответствии с графиком погашения. Лизинговые платежи включаются в коммерческие расходы Компании.

Стоимость товаров принятых на комиссию на 31.12.2006 составила 3 562 119 тыс. руб. Порядок начисления комиссии определяется условиями договоров с комитентами.

Строка 210 «Запасы» на 31 декабря 2006 года составляет 327 751 тыс. руб. Запасы представлены: сырьем и материалами – 90 161 тыс. руб.; готовой продукцией для перепродажи – 41 960 тыс. руб.; расходами будущих периодов – 195 630 тыс. руб.

На 31 декабря 2006 года “Дебиторская задолженность” составляет 23 790 354 тыс. руб. Резерв по сомнительным долгам составляет 87 377 тыс. руб. Так же в составе оборотных активов представлены краткосрочные финансовые вложения на сумму 1 396 087 тыс. руб.

На 31 декабря 2006 года “Кредиторская задолженность” составляет 14 717 187 тыс. руб. (стр. 620 баланса). Она включает в себя кредиторскую задолженность поставщиков и подрядчиков, задолженность перед персоналом, задолженность по налогам и сборам, задолженность перед государственными внебюджетными фондами и прочую кредиторскую задолженность.

В 2006г. получены дивиденды, начисленные в 2005 г.

Суммы дивидендов представлены в таблице 6.

Таблица 6 - Суммы выплаченных дивидендов

| Юридическое лицо | Сумма дивидендов, тыс. руб. | Налог, удержанный у источника выплаты (9%), тыс. руб. |

| ООО «Выставка мобильной связи «Р» Пенза» | 300 | 27 |

| ООО «Центр Сотовой Связи Ульяновск» | 550 | 50 |

| ООО «Центр Сотовой связи Уфа» | 2 250 | 203 |

| ООО «Центр Сотовой Связи Оренбург» | 600 | 54 |

| ООО «Выставка мобильной связи «РС» | 12 425 | 1 118 |

| Итого | 16 125 | 1 452 |

Для всесторонней оценки эффективности деятельности ООО «Евросеть-Санкт-Петербург» необходим анализ системы показателей, отражающих состояние хозяйственной деятельности предприятия: товарооборот; издержки обращения; прибыль; рентабельность.

В таблице 7 приведена оценка результатов хозяйственно-финансовой деятельности фирмы «Евросеть-Санкт-Петербург» за период 2006-2007 гг. Исходя из данных таблицы, можно сделать следующие выводы: за 2007 год ООО «Евросеть-Санкт-Петербург» показал прирост товарооборота на 12,31%, балансовой прибыли на 16,99% (за счет снижения издержек обращения путем заключения договоров с несколькими новыми оптовыми поставщиками, предлагающими более выгодные цены).

Таблица 7 - Показатели эффективности хозяйственной деятельности ООО «Евросеть-Санкт-Петербург»

| № п/п | Наименование показателя | Ед. изм. | 2006 | 2007 | Изменение | |

| +/- | % | |||||

| 1 | Товарооборот (без НДС) | Тыс. руб | 83612,5 | 93903,2 | 10 290,70 | 12,31 |

| 2 | Издержки обращения | Тыс. руб | 63 545,50 | 70 427,40 | 6 881,90 | 10,83 |

| 3 | Стоимость основных фондов | Тыс. руб | 3638,2 | 3947,45 | 309,25 | 8,50 |

| 4 | Численность работающих | Чел. | 347 | 361 | 14,00 | 4,03 |

| 5 | Фонд оплаты труда | Тыс.руб. | 28 315 | 29 800,00 | 1 485,00 | 5,24 |

| 6 | Балансовая прибыль (с.1 – с.2) | Тыс. руб | 20 067,00 | 23 475,80 | 3 408,80 | 16,99 |

| 7 | Наценка (с.6/с.2)х100 | % | 31,58 | 33,33 | 1,75 | х |

| 8 | Удельная рентабельность (с.6/c.1)х100% | % | 24,00 | 25,00 | 1,00 | х |

| 9 | Производительность труда (с.1/c.4) | Руб./чел. | 240,96 | 260,12 | 19,16 | 7,95 |

| 10 | Фондоотдача (с.1/с.3) | Руб./руб | 22,98 | 23,79 | 0,81 | 3,51 |

| 11 | Средняя заработная плата (с.5/с.4) | Тыс.руб./чел. | 81,60 | 82,55 | 0,95 | 1,16 |

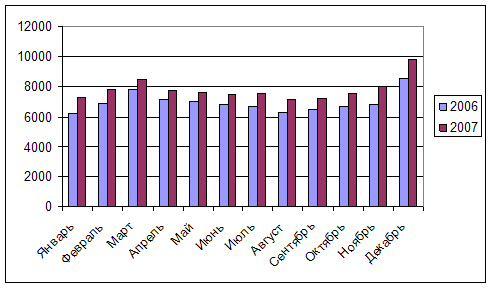

Сравнение помесячного товарооборота ООО «Евросеть-Санкт-Петербург» за 2006-2007 год представлены в таблице 8 и на рисунке 3.

Как видно, реализации присуща некоторая сезонность, которая особенно заметна перед праздниками 23 февраля и 8 марта, а также перед Новым годом. Некоторое снижение продаж отмечается летом, когда потенциальные покупатели уезжают отдыхать.

Нужно отметить, что в 2007 году произошло увеличение численности персонала на 14 человек (открылись еще два салона) при одновременном росте производительности труда на 7,95%. Таким образом, можно говорить о потенциале роста производительности труда. Нужно отметить рост основных производственных фондов на 8,5% также за счет приобретения оборудования для двух новых салонов.

Таблица 8 - Месячный товарооборот ООО «Евросеть-Санкт-Петербург»

| Месяц | 2006 | 2007 | Изменение, тыс. руб. | Изменение, % |

| Январь | 6218,5 | 7303,0 | 1084,5 | 17,44 |

| Февраль | 6904,6 | 7827,1 | 922,5 | 13,36 |

| Март | 7849,2 | 8510,1 | 660,9 | 8,42 |

| Апрель | 7189,8 | 7785,1 | 595,3 | 8,28 |

| Май | 7004,6 | 7623,8 | 619,2 | 8,84 |

| Июнь | 6836,8 | 7502,7 | 665,9 | 9,74 |

| Июль | 6672,1 | 7552,8 | 880,7 | 13,20 |

| Август | 6314,6 | 7192,3 | 877,7 | 13,90 |

| Сентябрь | 6513,2 | 7210,1 | 696,9 | 10,70 |

| Октябрь | 6686,8 | 7566,8 | 880,0 | 13,16 |

| Ноябрь | 6837,5 | 8027,2 | 1189,7 | 17,40 |

| Декабрь | 8584,8 | 9802,1 | 1217,3 | 14,18 |

| Итого | 83612,5 | 93903,2 | 10290,7 | 12,54 |

Рисунок 3 - Месячный товарооборот ООО «Евросеть-Санкт-Петербург»

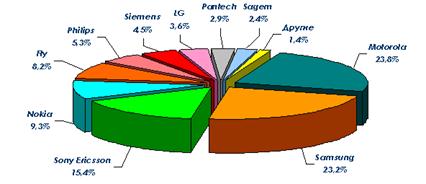

В таблице 9 и на рисунке 4 приведены доли количества продаж сотовых телефонов компанией «Евросеть-Санкт-Петербург» по вендорам в первом полугодии 2007 года.

Таблица 9 - Доли продаж основных вендоров компании в первом полугодии 2007 г.

| Компания-производитель | Доля в объеме продаж, % 1 полугодие 2007 года | Доля в объеме продаж, % 1 полугодие 2006 года |

| Motorola | 23,8 | 21,5 |

| Samsung | 23,2 | 7,9 |

| Sony Ericsson | 15,4 | 7,4 |

| Nokia | 9,3 | 25,2 |

| Fly | 8,2 | 2,8 |

| Philips | 5,3 | 2,2 |

| Siemens | 4,5 | 13,7 |

| LG | 3,6 | 11,6 |

| Pantech | 2,9 | 3,6 |

| Sagem | 2,4 | 2,8 |

| Другие | 1,4 | 1,3 |

Как видно, за год расстановка сил на рынке значительно изменилась. Потеряла лидирующее положение Nokia, при этом значительно увеличили свое присутствие Samsung и Sony Ericsson, что во многом обусловлено их агрессивной политикой в условиях ужесточения конкуренции на рынке.

Рисунок 4 - Доли продаж сотовых телефонов в компании ООО «Евросеть-Санкт-Петербург» по вендорам в первом полугодии 2007 года, в %

Если бы компания не увлеклась продажами телефонов второстепенных вендоров (Fly, Pantech, Philips,Heier, Sagem, Sitronics), а сосредоточилась на продажах телефонов SAMSUNG, то отрыв компании SAMSUNG был бы еще заметнее. Если ситуация останется аналогичной и компания ООО «Евросеть-Санкт-Петербург» большее внимание уделит продажам телефонов компании SAMSUNG за счет уменьшения продаж телефонов второстепенных вендоров, абсолютным лидером на рынке России в 2007 году с большим отрывом, не меньшим 5%, будет компания SAMSUNG.

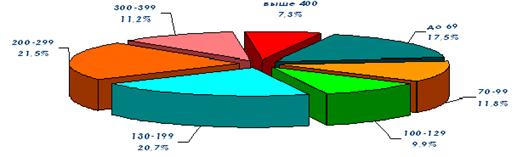

В таблице 10 и на рисунке 5 приведены доли продаж сотовых телефонов компанией ООО «Евросеть-Санкт-Петербург» по ценовым сегментам в первом полугодии 2007 года.

Таблица 10 - Доли продаж сотовых телефонов в компании ООО «Евросеть-Санкт-Петербург» по ценовым сегментам

| Сегмент, долл. | Доля в объеме продаж в 1 полугодии 2006 года, % | Доля в объеме продаж в 2006 года, % | Доля в объеме продаж в 1 полугодии 2007 года, % | Доля в объеме продаж в 1 полугодии 2007 года, % по России |

| до 69 | 19,8 | 17,1 | 17,5 | 15,4 |

| 70-99 | 11,4 | 11,4 | 11,8 | 12,4 |

| 100-129 | 18,3 | 17,0 | 9,9 | 9,9 |

| 130-199 | 18,6 | 19,7 | 20,7 | 19,4 |

| 200-299 | 16,6 | 18,3 | 21,5 | 21 |

| 300-399 | 9,2 | 9,7 | 11,2 | 11,5 |

| выше 400 | 6,0 | 6,8 | 7,3 | 10,1 |

Как видно, в течение года (с первого полугодия 2006 по первое полугодие 2007 года) выросли доли продаж телефонов стоимостью свыше 130 долл. Наибольший прирост отмечен в ценовом диапазоне 200-299 долл. При этом отмечается значительное снижение доли, приходящийся на сегмент 100-129 долл., при одновременном незначительном росте продаж телефонов стоимостью до 100 долл. Выявленная тенденция обусловлена ростом доходов населения, а также большей, чем год назад, доступностью потребительских кредитов.

Рисунок 5 - Доли продаж сотовых телефонов в компании ООО «Евросеть-Санкт-Петербург» по ценовым категориям в первом полугодии 2007 года, в %

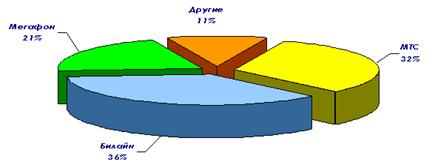

В таблице 11 и на рисунке 6 представлено распределение долей количества продаж SIM-карт сотовых операторов компанией «Евросеть».

Таблица 11 - Доли количества продаж SIM-карт в компании ООО «Евросеть-Санкт-Петербург»

| Оператор | Доля в объеме продаж в 1 полугодии 2006 года, % | Доля в объеме продаж в 2006 года, % | Доля в объеме продаж в 1 полугодии 2007 года, % |

| Мегафон | 18 | 19 | 21 |

| МТС | 34 | 34 | 32 |

| Билайн | 35 | 32 | 36 |

| Другие | 13 | 15 | 11 |

Рисунок 6 - Доли количества продаж SIM-карт операторов сотовой связи компанией ООО «Евросеть-Санкт-Петербург» в первом полугодии 2007 года, в %

Полученная картина повторяет результаты текущего положения рынка сотовой связи. Основные игроки российского рынка – операторы «большой тройки» – остаются на своих неизменных позициях последний год. МТС прибавил к июньским показателям 2007 года примерно 380 тыс. абонентов и достиг общего показателя 78,5 млн. абонентов, «Вымпелком» подключил 500 тыс., доведя количество своих пользователей до 59,6 млн., а «Мегафон» сейчас обслуживает 32,9 млн. абонентов, увеличив свою базу за месяц на 615 тыс. абонентов. При этом необходимо отметить, что превышение подключений Билайна над МТС во многом обусловлено активной рекламной политикой Билайна, благодаря которой компания имеет наибольший прирост абонентов за последнее время [23].

МТС удалось добиться хороших результатов в Москве и Санкт-Петербурге. В Москве количество подключений к МТС выросло на 65,7%, а в северной столице, где МТС ранее демонстрировал отрицательный результат, компании удалось добиться роста на 23%. В то же время в остальных регионах динамика МТС оказалась отрицательной – компания в июне 2007 года подключила больше абонентов, чем в июле. «Вымпелком» сумел на 44% увеличить количество подключений в Петербурге и сохранить положительную динамику в регионах, однако в Москве июнь 2007 года был для компании успешнее июля.

Однако ряд приведенных цифр имеют скорее статистическую ценность. Например, отток абонентов «Вымпелкома» в Москве связан с решением компании показывать в отчетности только активные SIM-карты (которые использовались хотя бы один раз за последние три месяца). «Мегафон» списывает SIM-карты после шести месяцев простоя, а МТС вообще после 12 месяцев «молчания». Снижение абонентской базы МТС в регионах, как и в случае с «Вымпелкомом» в Москве, связывают с тем, что оператор «подчистил» свои региональные базы. При этом успешные показатели МТС в Москве вызваны активной рекламной политикой оператора – в частности, введением новых тарифов.

С учетом насыщения сотового рынка и наличия на нем «мертвых душ», статистика по абонентам не является исчерпывающей. Для рынка важнее показатель доходности оператора на одного абонента (ARPU). Эксперты уверены, что нового витка гонки за абонентами не будет - российский рынок уже сформировался, поэтому такие действия, пусть даже и масштабные, перевернуть его структуру будут не в состоянии.

Далее будет анализироваться деятельность конкретного салона «Евросеть», расположенного по адресу: Санкт-Петербург, ул. Садовая, д. 33 (таблица 12).

Таблица 12 - Экономические показатели салона

| № п/п | Наименование показателя | Ед. изм. | 2006 | 2007 | Изменения | |

| +/- | % | |||||

| 1 | Товарооборот (без НДС) | Тыс. руб. | 6925 | 7520 | 595,00 | 8,59 |

| 2 | Издержки обращения | Тыс. руб. | 4467 | 4799 | 332,00 | 7,43 |

| 3 | Стоимость основных производственных фондов | Тыс. руб. | 226 | 242 | 16,00 | 7,08 |

| 4 | Численность работающих | Чел. | 9 | 9 | 0,00 | 0,00 |

| 5 | Фонд оплаты труда | Тыс.руб. | 1 678 | 1 824,00 | 146,00 | 8,70 |

| 6 | Балансовая прибыль (с.1 – с.2) | Тыс. руб. | 2 458,00 | 2 721,00 | 263,00 | 10,70 |

| 7 | Наценка (с.6/с.2)х100 | % | 55,03 | 56,70 | 1,67 | 3,04 |

| 8 | Удельная рентабельность (с.6/c.1)х100% | % | 35,49 | 36,18 | 0,69 | 1,94 |

| 9 | Производительность труда (с.1/c.4) | Руб./чел. | 769,44 | 835,56 | 66,11 | 8,59 |

| 10 | Фондоотдача (с.1/с.3) | Руб./руб. | 30,64 | 31,07 | 0,43 | 1,41 |

| 11 | Средняя заработная плата (с.5/с.4) | Тыс.руб./чел. | 186,44 | 202,67 | 16,22 | 8,70 |

Анализ таблицы 12 позволяет говорить о положительной динамике развития салона компании в 2006-2007 году, что подтверждает его конкурентоспособность, основанную на расчетах экономической эффективности.

2.1.3 Анализ конкурентоспособности услуг, оказываемых ООО «Евросеть-Санкт-Петербург»Огромная территория страны требует комплексной системы сбыта. Мобильные телефоны - товары, которые пользуются спросом в самых удаленных уголках, где есть радиопокрытие сотовых операторов и возможность пользоваться их услугами. Очевидно, что в таких условиях должно существовать множество торговых организаций, различающихся по объему продаж, территориальному охвату, направленности и многим другим показателям. В отличие от рынков Западной Европы, где значительная роль в распределении отводится сотовым операторам, имеющим свою четко налаженную систему сбыта, в России подавляющее большинство мобильных телефонов реализуется через независимых дистрибьюторов.

Важной отличительной чертой рынка является то, что на нем не присутствует компаний с государственным капиталом. Также все участники рынка являются предпринимателями и поэтому весь рынок мобильных телефонов функционирует за счет фирм, компаний в системе предпринимательства. Изучение стратегий деятельности основных участников рынка мобильных телефонов - компаний-дилеров, продающих продукцию конечному потребителю - выявило ряд существенных недостатков в методических подходах к анализу рынка и оценке его перспектив. Зачастую крупнейшие компании также не в состоянии провести научно обоснованное ценообразование на предлагаемые товары и услуги. Среди менеджеров этих компаний распространено мнение, что основная стратегия работы на российском розничном рынке мобильных телефонов - это постоянный мониторинг розничных цен конкурирующих сетей и соответствующая корректировка собственных. Это важный элемент деятельности, но он ни в коем случае не может служить ее основой, тем более при современном уровне насыщенности рынка и остроте конкуренции. Ключевой особенностью рынка является то, что конечные решения по ассортименту и ценообразованию остаются за компаниями-дилерами телефонов. Таким образом, ни производители, ни конечные потребители не в силах ощутимо влиять на политику продвижения товаров в стране [41, с. 34].

По оценкам, до 60% решений о выборе товара происходит непосредственно под влиянием продавца в салонах мобильной связи. Это еще раз подчеркивает важность политики, проводимой на уровне розничной продажи.

Для всего российского рынка мобильного ритейла в настоящее время настали не самые лучшие времена: пережив этап галопирующего роста, он смело перешел в состояние зрелости, когда, с одной стороны, начинают отмирать "слабые звенья", независимо от их регалий и прошлых успехов, а с другой - значительно, до астрономических высот, повышается стоимость выхода на потребительский рынок, что практически исключает возможность появления новых игроков [13].

Сейчас даже ценовые войны уходят в прошлое. Дело в том, что ассортимент и цены сегодня у всех практически одинаковы, новинки появляются на прилавках одновременно. При этом рынок дополнительных услуг, которые могли бы дистанцировать ведущих игроков друг от друга в глазах покупателей, пока ещё не развит. В результате в рациональной сфере вряд ли можно выделить что-то уникальное для покупателя. На первое место выходит чёткое позиционирование и понимание того, на кого рассчитаны твои услуги, донесение до потенциальных потребителей сформулированного предложения.

Во многих регионах, особенно в Москве, Санкт-Петербурге и других городах-миллионниках, рынок уже или насыщен, или близок к насыщению, поэтому вероятность каких-либо резких изменений маловероятна. В связи с этим прогнозируется некоторое сокращение продаж мобильных телефонов. Основное объяснение данного факта - это насыщение рынка сотовой связи, то есть существенно сокращается прирост новых абонентов, которые приобретают телефон в первый раз.

Опредёленное замедление темпов развития не сильно сказывается на благосостоянии ритейлеров, поскольку сокращение количества продаж им удаётся нивелировать повышением средней рыночной цены продукции. Связано это в основном с увеличением благосостояния населения, а также с развитием схем потребительского кредитования. Предпочтения потребителей разделятся по категориям. На первый план будут выходить телефоны с большей функциональностью. Качество предоставляемых услуг будет улучшаться из-за консолидации сетей. Также будет улучшаться качество сервиса (обслуживание в салонах, гарантия, послепродажное обслуживание, trade-in). В условиях конкуренции все будут бороться за потребителя - войдут в моду различные программы лояльности.

Необходимо также заметить, что в настоящее время многие крупные ритейлеры, прорабатывая перспективы развития и применяя всё это на практике, активно используют в своей деятельности диверсификационные процессы (например, развитие каких-то новых услуг и совершенно иные схемы взаимодействия с клиентами). Благодаря таким усилиям уже сейчас во многих салонах мобильной связи, кроме собственно самих телефонов, можно найти и другую цифровую технику. Работа сразу по нескольких направлениям позволяет л компании минимизировать риски от запланированного или даже внезапного снижения доходности того или иного сегмента.

Консолидация рынка уже достигла своего пика. Из-за того, что крупные федеральные компании в прошлом году проводили политику активной региональной экспансии, небольшие сети просто-напросто вынуждены были покидать рынок: они терялись под прессом куда более известных брендов. По итогам 2006 г. в первую пятерку вошли «Евросеть», «Связной», «Цифроград», Dixis и Divizion — их совместная доля в выручке всех дистрибуторов мобильных телефонов достигла 55%. В зависимости от округа по итогам III квартала она составляла от 40% (в Дальневосточном округе) до 72% (Московский регион).

По данным MForum, в 2005 г. пятерка крупнейших дистрибуторов заработала 45% всех доходов от продажи телефонов в России. А на десятку лидеров тогда пришлось, как подсчитало в начале 2006 г. агентство «Сотовик», 72% всех продаж. «Евросеть» продала в 2006 году 35-40% всех трубок, а «Связной» — 15-16%. Доля «Цифрограда» может достичь 9-10%, Dixis — около 7%, «Беталинка» — 5-6%, Divizion — 3-4%, «Эльдорадо» — 2-3%. Процесс консолидации рынка мобильного ритейла близок к завершению и пять-шесть его игроков вскоре займут более 85% рынка [43].

Совокупная доля рынка федеральных компаний уже превышает 55%. Нужно отметить, что в первую пятерку вошел Divizion, у которого большие долги перед вендорами, в совокупности на $20 млн, и рассматривать его как ведущего участника рынка нельзя. В то же время, управляющий партнер Divizion Павел Караулов оценивает долю своей компании в 10% (по количеству проданных телефонов), а разговоры о ее финансовых проблемах называет безосновательными. В следующем году Divizion рассчитывает увеличить количество салонов до 3000 и занять 12-15% рынка, говорит Караулов. Около 4% рынка, по его словам, занимают сети потребительской электроники — «Эльдорадо», «М.Видео» и другие, а в следующем году их доля вырастет до 7%.

Консолидация - это естественный процесс, характеризующий любой рынок в стадии насыщения. Всё это уже в ближайшее время приведёт к тому, что на рынке останется лишь несколько крупных сетей, которые в итоге поделят его между собой. В то же время, качество предоставляемых услуг будет улучшаться из-за консолидации сетей. Кроме того, благоприятная конъюнктура на сырьевом рынке уже сейчас приводит к избыточности денежной массы в стране и, наряду с инфляционными процессами, будет расти и потребление товаров не первой необходимости, к которым относится и цифровая техника.

Угрозу для салонов сотовой связи представляют перекупщики ворованных телефонов. На сегодня ворованные телефоны (без упаковки, инструкции) продаются практически в открытую рядом с рынками и торговыми центрами, в подземных переходах и т.д. То есть нелегалы развернули свою деятельность в непосредственной близости от своих легальных конкурентов. Правда, в самих салонах сотовой связи, комментируя эту ситуацию, говорят, что «не так страшен черт, как его малюют». Лишь небольшие участники рынка – компании, владеющие двумя-тремя магазинами, безусловно, испытывают конкуренцию со стороны нелегальных продавцов, и продажи «нелегальных» мобильников ударяют прежде всего по ним; крупным игрокам нелегалы не мешают. Более того, эксперты говорят, что и в этом отношении ситуация постепенно выправляется. «Рынок выходит на такую стадию, когда люди нацелены на то, чтобы приобретать «белые» телефоны. Потребитель по большому счету уже насытился мобильниками, купленными с рук, которые работают хуже «белых» и никакому ремонту, не говоря уже о гарантийном, практически не подлежат. С другой стороны, притом что «белые» продажи постепенно набирают обороты, с «серым» сбытом мобильных телефонов действительно трудно что-то поделать, и он всегда будет существовать. Даже если в сегменте «массовых» моделей спрос постепенно будет удовлетворяться легальными продавцами, то, если речь идет о новейших моделях, которых еще не найти у легальных продавцов, спрос на них всегда будет высок [8].

Для оценки конкурентоспособности услуг формулируются были сформулированы показатели конкурентоспособности, имеющие решающее значение для достижения успеха на рассматриваемом рынке. Каждому показателю приписывается вес, соответствующий его степени важности среди выбранных показателей. Затем для анализируемого предприятия и основных прямых конкурентов проставляются оценки по каждому показателю в выбранной шкале и вычисляется суммарная взвешенная оценка.

Наиболее часто для оценки конкурентоспособности используют следующие показатели: широта покрытия рынка (количество салонов); доля рынка; квалификация персонала; месторасположение салонов; широта ассортимента; удобство выкладки; программы стимулирования сбыта и формирования лояльности; качество обслуживания; уровень цен; уровень рекламной активности.

Присвоим вес каждому показателю (таблица 13).

Таблица 13 - Показатели конкурентоспособности салонов сотовой связи

| № п/п | Наименование показателя | Вес КФУ |

| 1 | Широта покрытия рынка | 0,08 |

| 2 | Доля рынка | 0,2 |

| 3 | Квалификация персонала | 0,15 |

| 4 | Месторасположение слонов | 0,05 |

| 5 | Широта ассортимента | 0,07 |

| 6. | Удобство выкладки | 0,05 |

| 7. | Программы для покупателей | 0,08 |

| 8. | Качество обслуживания | 0,15 |

| 9. | Уровень цен | 0,09 |

| 10 | Уровень рекламной активности | 0,08 |

| ВСЕГО | 1 | |

Показатели конкурентоспособности оцениваются по девятибалльной шкале с весовыми коэффициентами важности каждого показателя (таблица 14). Применяемая шкала имеет следующую градацию: 9-очень привлекательный, 7-привлекательный, 4,5- неплохой, 3-непривлекаттельный, 0-очень непривлекательный.

Таблица 14 - Оценка конкурентоспособности

| КФУ | Вес (Р) | Евросеть | Связной | Диксис | Цифроград | Беталинк | |||||

| Q | Q*P | Q | Q*P | Q | Q*P | Q | Q*P | Q | Q*P | ||

| Широта покрытия рынка | 0,08 | 9 | 0,72 | 8 | 0,64 | 7 | 0,56 | 7 | 0,56 | 6 | 0,48 |

| Доля рынка | 0,2 | 9 | 1,8 | 8 | 1,6 | 7 | 1,4 | 6 | 1,2 | 5 | 1 |

| Квалификация персонала | 0,15 | 8 | 1,2 | 9 | 1,35 | 8 | 1,2 | 9 | 1,35 | 7 | 1,05 |

| Месторасположение слонов | 0,05 | 9 | 0,45 | 9 | 0,45 | 8 | 0,4 | 8 | 0,4 | 8 | 0,4 |

| Широта ассортимента | 0,07 | 9 | 0,63 | 8 | 0,56 | 7 | 0,49 | 9 | 0,63 | 8 | 0,56 |

| Удобство выкладки | 0,05 | 8 | 0,4 | 7 | 0,35 | 8 | 0,4 | 8 | 0,4 | 8 | 0,4 |

| Программы для покупателей | 0,08 | 8 | 0,64 | 8 | 0,64 | 6 | 0,48 | 7 | 0,56 | 6 | 0,48 |

| Качество обслуживания | 0,15 | 8 | 1,2 | 8 | 1,2 | 7 | 1,05 | 8 | 1,2 | 8 | 1,2 |

| Уровень цен | 0,09 | 8 | 0,72 | 8 | 0,72 | 7 | 0,63 | 8 | 0,72 | 8 | 0,72 |

| Уровень рекламной активности | 0,08 | 9 | 0,72 | 9 | 0,72 | 6 | 0,48 | 7 | 0,56 | 7 | 0,56 |

| Итого: | 1 | 85 | 8,48 | 82 | 8,23 | 71 | 7,09 | 77 | 7,58 | 71 | 6,85 |

Q – вес, присвоенный КФУ; Q*P – взвешенная оценка

Оценка проводилась для конкурентов салона «Евросеть» на Садовой ул., 33. Из таблицы 14 видно, что самую высокую взвешенную оценку имеет компания «Евросеть» (она равна 8,48), самую низкую – компания «Беталинк» (6,85). Видно, что «Евросеть» занимает лидирующие позиции по многим параметрам оценки, однако, нужно отметить, что по критериям «уровень цен», «удобство выкладки», «программы для покупателей» и «качество обслуживания» ни одна компания не получила максимальной оценки в 9 баллов.

Во многом это обусловлено:

· сложностью соблюдения всей сетью салонов единой удобной выкладки, т.к. все салоны имеют разные площади и конфигурацию;

· программы для покупателей в эффективном их виде находятся на стадии разработки, на текущий момент в основном реализуются ценовые программы привлечения и удержания покупателей;

· качество обслуживания не может быть идеальным по причине высокой текучести персонала, а также с учетом сложности реализуемой продукции и расположения салонов в местах с большой проходимостью (не всегда есть возможность уделить каждому покупателю достойное внимание и др.);

· уровень цен в целом довольно низкий, однако есть единичные (несетевые) операторы, предлагающие продукцию с меньшей наценкой. Также как уже говорилось, некоторые покупатели склонны приобретать телефоны с рук.

Таким образом, можно говорить о необходимости повышения эффективности обслуживания и квалификации персонала.

2.1.4 Анализ эффективности использования основных фондов и производственных мощностейПроведем анализ на основе салона «Евросеть», расположенного по адресу Садовая ул., 33 (открыт в 2006 году). Салон владеет следующими основными производственными средствами (таблица 15).

Таблица 15 - Основные производственные фонды (на 1 января 2008 г.)

| № | Фонды | Стоимость, 1 января 2007 года, тыс. руб. | Выбыло | Обновление | Стоимость, 1 января 2008 года, тыс. руб. |

| 1 | Стулья для персонала (4 шт.) | 24 | 4 | 6 | 26 |

| 2 | Стол-стойка | 42 | 0 | 0 | 42 |

| 3 | Витрины (4 шт.) | 80 | 0 | 0 | 90 |

| 4 | Стол и 2 стула для клиентов | 32 | 6 | 8 | 34 |

| 5 | 2 компьютера и 2 принтера | 48 | 5 | 7 | 50 |

| Итого | 226 | 15 | 21 | 242 | |

Таким образом, сумма производственных фондов составляет 242 тыс. руб. Все основные производственные фонды активны, что подтверждает высокую эффективность их использования.

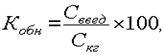

Рассчитаем коэффициенты, характеризующие основные фонды.

О том, насколько быстро идет этот процесс, можно судить по коэффициентам выбытия и обновления основных средств:

![]() (2)

(2)

где К выб – коэффициент выбытия основных средств; С выб – суммарная стоимость выбывших в течение года основных средств; С нг – первоначальная стоимость основных средств на начало года.

Для «Евросети» Квыб = 6,64%.

(3)

(3)

где К обн – коэффициент обновления (поступления) основных средств; С введ - суммарная стоимость введенных за год основных средств; С нг – первоначальная стоимость основных средств на конец года.

Для «Евросети» Кобн = 8,68%.

Для того чтобы судить, насколько эффективно используются основные средства, существует ряд показателей, среди которых важнейшими являются фондоемкость и фондоотдача.

Фондоотдача – это прямая величина, характеризующая уровень отдачи капитала.

Фондоотдачу рассчитывают по формуле:

(4)

(4)

где Фо – фондоотдача; В – годовой выпуск продукции в стоимостном или натуральном выражении; С ср – среднегодовая стоимость основных средств.

Для «Евросети» Фо 2007 = 31,07.

Рассчитаем показатель фодоемкости по формуле:

Фе= ![]() , (5)

, (5)

где Фе – фондоемкость; В – годовой выпуск продукции в стоимостном или натуральном выражении; Сср – среднегодовая стоимость основных средств.

Как видно, фондоемкость является величиной обратной фондоотдаче.

Для «Евросети» Фе 2007 = 0,032.

Салон занимает помещение общей площадью 28 кв. м. На подсобное помещение приходится 3 кв.м, таким образом, площадь зала, включая место размещения стола-стойки, составляет 25 кв.м. Таким образом, можно говорить о рациональном распределении площадей, т.к. задействована практически вся площадь помещения. Расчет коэффициента использования площадей дал следующий результат:

Кинт.исп. площадей = Sэф./Sобщ. = 25 / 28 = 0,89, (6)

Стоимость аренды составляет 23 у.е. за 1 кв. м в месяц или 644 у.е. в месяц. С 1 января 2007 года 1 у.е. = 28 рублей. Эксплуатационные расходы не включены в стоимость аренды и составляют 2 у.е. за 1 кв. м. в месяц или 508 у.е.

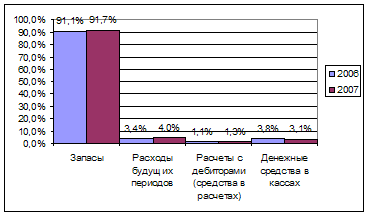

2.1.5 Анализ эффективности использования оборотных средств и материально-технического снабженияСтруктура оборотных активов ООО «Евросеть-Санкт-Петербург» представлена в таблице 16.

Таблица 16 Оборотные активы ООО «Евросеть-Санкт-Петербург»

| Показатель | 2006 | 2007 | Изменение | |

| +/- | % | |||

| Запасы | 42267,21 | 45594,83 | 3327,62 | 7,87 |

| в том числе: | ||||

| товары текущего хранения | 39834,39 | 42553,28 | 2718,88 | 6,83 |

| товары в пути | 2432,82 | 3041,55 | 608,74 | 25,02 |

| товары на складах | 8271,57 | 6590,03 | -1681,55 | -20,33 |

| Расходы будущих периодов | 1858,78 | 1971,38 | 112,60 | 6,06 |

| Расчеты с дебиторами (средства в расчетах) | 523,00 | 648,00 | 125,00 | 0,00 |

| Денежные средства в кассах | 1749,44 | 1520,78 | -228,67 | -13,07 |

| Итого оборотных активов | 46398,43 | 49734,98 | 3336,55 | 7,19 |

Как показывает анализ, в 2007 году произошло изменение оборотных активов ООО «Евросеть-Санкт-Петербург» (+7,19%), обусловленное, в первую очередь, ростом запасов за счет увеличения товаров текущего хранения (увеличен ассортимент, представленный в салонах) и за счет группы «товары в пути» - товаров, заказанных у поставщиков, но еще не поступивших на склад. При этом отмечено снижение количества товаров на складах за счет более грамотного логистического планирования в 2007 году.

Расчетов с дебиторами незначительно увеличились, при этом нужно отметить, что их доля в структуре очень невелика, т.к. сеть реализует продукцию в розницу. Среди нерозничных (корпоративных) покупателей можно выделить следующих покупателей (таблица 17).

Таблица 17 - Структура дебиторской задолженности в 2007 году

| Дебиторы | В пределах срока, тыс.руб. | Дни просрочки задолженности | ||||

| 0-30 | 31-60 | 61-90 | 91-120 | свыше 120 | ||

| Покупатели и заказчики, в т.ч.: | ||||||

| ООО "Визард" | 98 | |||||

| ООО "Модерам" | 144 | |||||

| ООО "Славутич" | 59 | |||||

| ООО "Товары для Вас" | 132 | |||||

| ООО «Маруся» | 104 | |||||

| ООО «Альтаир» | 68 | |||||

| Подотчетные лица, в т.ч.: | ||||||

| Николаева Н.М. | 43 | |||||

| Итого | 302 | 248 | 98 | |||

Как видно, у ООО «Евросеть-Санкт-Петербург» очень мало дебиторов, при этом дебиторская задолженность не превышает 60 дней.

Денежные средства в кассах также снизились за счет того, что ООО «Евросеть-Санкт-Петербург» предпочитает хранить средства в банке для избегания краж.

Структура оборотных средств ООО «Евросеть-Санкт-Петербург» представлена на рисунке 7.

Рисунок 7 - Структура оборотных средств ООО «Евросеть-Санкт-Петербург»

Как видно, не произошло существенных изменений в структуре основных средств: рост расчетов с дебиторами - 0,2%, снижение денежных средств в кассах – 0,7%, рост запасов – на 0,6%, рост расходов будущих периодов – 0,6%. Структура оборотных средств является типичной для предприятий торговли – основной объем оборотных средств приходится на запасы.

Рассчитаем показатели, характеризующие оборотные средства предприятия (таблица 18).

Таблица 18 - Показатели, характеризующие оборотные средства

| Показатель | 2006 | 2007 | Изменение | |

| +/- | % | |||

| Коэффициент оборачиваемости | 1,80 | 1,89 | 0,09 | 4,77 |

| Длительность оборота в днях | 0,005006 | 0,005245 | 0,00024 | 4,77 |

| Собственные оборотные средства | 21832,43 | 22635,98 | 803,55 | 3,68 |

| Текущие финансовые потребности | 18224,21 | 19143,83 | 919,62 | 5,05 |

| Коэффициент текущей ликвидности | 1,81 | 1,76 | -0,05 | -2,79 |

Коэффициент оборачиваемости (Коб) - отношение суммы реализованной за анализируемый период продукции (без НДС) к среднегодовой сумме остатков оборотных средств (или остатку на конец периода).

Длительность 1 оборота в днях:

Доб= Коб/ Дп , (7)

где Дп - длительность периода (360 дней – год, 90дней – квартал, 30 дней – месяц).

Собственные оборотные средства предприятия (СОС) = Чистый оборотный капитал = текущие активы – текущие пассивы = оборотные средства – краткосрочная кредиторская задолженность. Как видно, СОС >0, имеется излишек оборотных средств, который может быть использован на покрытие других нужд предприятия, например, финансирование единовременных или капитальных затрат, связанные с расширением торговых площадей.

Текущие финансовые потребности (ТФП) = оборотные средства – денежные средства – текущие пассивы = запасы сырья и готовой продукции + дебиторская задолженность – текущие пассивы. Текущие финансовые потребности показывают размер потребности в краткосрочном кредите. Как видно, такая потребность у предприятия отсутствует.

Коэффициент текущей ликвидности = оборотные средства (без расходов будущих периодов) / краткосрочная кредиторская задолженность.

Как видно, значение коэффициента приемлемое, хотя произошло его снижение за счет роста кредиторской краткосрочной задолженности в 2007 году.

Таким образом, можно говорить об эффективном управлении оборотными средствами в ООО «Евросеть-Санкт-Петербург».

2.1.6 Анализ издержек обращенияОсновные затраты организации, включаемые в издержки обращения представлены в таблице 19.

Таблица 19 - Структура издержек обращения

| Элементы затрат | Сумма, тыс. руб. | Структура затрат, % | ||||

| 2006 | 2007 | прирост | 2006 | 2007 | Прирост | |

| Издержки обращения, в том числе: | 63 545,50 | 70 427,40 | 6 881,90 | 100,00% | 100,00% | 0,00% |

| аренда | 4720 | 4814,4 | 94,40 | 7,43% | 7,58% | 0,15% |

| оплата труда | 28 315 | 29 800 | 1 485,00 | 44,56% | 42,31% | -2,25% |

| ЕСН | 7361,9 | 7775,04 | 413,14 | 11,59% | 11,04% | -0,55% |

| прочие затраты | 1 289,00 | 1 432,00 | 143,00 | 1,84% | 2,03% | 0,19% |

| приобретение товаров | 21 859,60 | 26 605,96 | 4 746,36 | 34,40% | 37,78% | 3,38% |

Данные таблицы показывают, затраты не показали значительных изменений, что позволяет говорить об относительной стабильности структуры себестоимости. Отмечен прирост затрат на приобретение товаров, прочих затрат и арендных платежей при одновременном незначительном снижении оплаты труда и ЕСН.

Это позволяет говорить о сбалансированности издержек обращения, при это соблюдаются среднерыночные пропорции – на приобретение товаров и оплату труда приходится основной объем издержек обращения.

2.1.7 Анализ прибыли и рентабельностиПоказатели рентабельности характеризуют эффективность работы предприятия в целом или доходность различных направлений деятельности, окупаемость затрат и т.д. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности представлены в таблице 20.

Таблица 20 - Показатели рентабельности ООО «Восход»

| Наименование показателя | Ед. изм. | 2006 | 2007 | Изменение | |

| +/- | % | ||||

| Наценка (с.6/с.2)х100 | % | 31,58 | 33,33 | 1,75 | 5,54 |

| Удельная рентабельность (с.6/c.1)х100% | % | 24 | 25 | 1 | 4,17 |

Наценка рассчитывается путем отношения балансовой прибыли (БП) к издержкам обращения (ИО):

|

Удельная рентабельность рассчитывается путем отношения балансовой прибыли (БП) к товарообороту (ТО):

|

Результаты анализа динамики рентабельности позволяют сделать вывод о том, что к 2006 году предприятие повысило уровень рентабельности бизнеса.

2.2 Анализ системы управления персоналом в ООО «Евросеть-Санкт-Петербург»Проанализируем кадровую политику салона. Штатное расписание представлено в таблице 21.

Таблица 21 - Штатное расписание салона «Евросеть» на Садовой ул.,33

| № п/п | Должность | Фамилия | Кол-во штатных единиц | Должностной оклад, тыс. руб. |

| 1 | Директор-администратор | Николаева А. Н. | 1 | 32000 |

| 2 | Бухгалтер | Старовойтова А. Н. | 1 | 18000 |

| 3 | Менеджер по закупкам и логистике | Галькина А. О. | 1 | 18000 |

| 4 | Кассир | Верещагина Е. Г. | 1 | 12000 |

| 5 | Кассир | Иванова А.Р. | 1 | 12000 |

| 6 | Продавец-консультант | Петрова А.В. | 1 | 15000 |

| 7 | Продавец-консультант | Смирнов Е. П. | 1 | 15000 |

| 8 | Продавец-консультант | Поликарпов А.П. | 1 | 15000 |

| 9 | Продавец-консультант | Мышинская Н. С. | 1 | 15000 |

| Итого: | 9 | 152000 | ||

Анализ заработной платы позволяет сделать вывод, что она равна среднерыночной. Кадровая политика салона может быть проанализирована с помощью в таблицы 22.

Таблица 22 - Анализ кадрового состава салона «Евросеть» на Садовой ул., 33

| Показатель | 1 января 2007 | 1 января 2008 | ||

| Чел. | Доля, % | Чел. | Доля, % | |

| 1.Численность работающих, всего: | 9 | 100 | 9 | 100 |

| в том числе: | ||||

| -административно-управленческий персонал | 2 | 22,2 | 2 | 22,2 |

| - обслуживающий персонал | 7 | 77,8 | 7 | 77,8 |

| 2. Категории персонала по уровню персонала: | ||||

| -с высшим образованием | 7 | 77,8 | 6 | 66,7 |

| -со средне специальным образованием или незаконченным высшим | 2 | 22,2 | 3 | 33,3 |

| - со средним образованием | 0 | 0,0 | 0 | 0,0 |

| 3. Категории персонала по возрастному признаку: | ||||

| -до 30 лет | 7 | 77,8 | 6 | 66,7 |

| -от 30 до 40 лет | 2 | 22,2 | 3 | 33,3 |

| -от 40 до 50 лет | 0 | 0,0 | 0 | 0,0 |

| -свыше 50 лет | 0 | 0,0 | 0 | 0,0 |

| 4. Принято работников: | 3 | 33,3 | 4 | 44,4 |

| 5. Выбыло работников, всего: | 3 | 33,3 | 4 | 44,4 |

| в том числе: | ||||

| -по собственному желанию | 3 | 33,3 | 3 | 33,3 |

| -за нарушение трудовой дисциплины | 0 | 0,0 | 1 | 0,1 |

| - по сокращению штатов | 0 | 0,0 | 0 | 0,0 |

| 6. Пол | ||||

| - женский | 6 | 66,7 | 7 | 77,8 |

| - мужской | 3 | 33,3 | 2 | 22,2 |

Анализируя кадровый состав, можно сделать следующие выводы:

· в салоне высокий уровень текучести, свойственный всем салонам сотовой связи, т.к. в них работают преимущественно студенты и выпускники вузов;

· наибольшее количество сотрудников приходится на обслуживающий персонал, осуществляющий непосредственную работу с клиентами;

· 66,7% персонала компании имеют высшее образование, 33,3% - среднее специальное или незаконченное высшее;

· 66,7% сотрудников моложе 30 лет, 33,3% - в возрасте от 30 до 40 лет.

Аналогичная ситуация складывается и в других салонах. Таким образом, можно говорить о том, что салоны сотовой связи «Евросеть» имеют линейно-функциональную структуру управления, молодой кадровый состав, характеризующийся высоким уровнем текучести, что обусловлено в подавляющем числе случаев увольнением по собственному желанию. В редких случаях увольнение происходит по вине сотрудника (нарушение трудовой дисциплины) – в анализируемом салоне отмечен такой факт в 2007 году.

Режим работы обслуживающего персонала «2 через 2» по 10 часов. Таким образом, одновременно в салоне присутствуют кассир и 2 менеджера торгового зала, что является оптимальным для данного салона, т.к. он расположен в центре города.

В таблице 23 представлен баланс времени одного продавца-консультанта в салоне по адресу ул. Садовая, д. 33.

Таблица 23 - Баланс времени одного продавца-консультанта (10-часовой рабочий день)

| Наименование затрат | Обо-зна-ч-е | Баланс рабочего времени | Изли-шек, мин. | Недос-таток, мин. | |||

| фактический | нормативный | ||||||

| мин. | % | мин. | % | ||||

| Подготовительно - заключительная работа | ПЗ | 45 | 7,5% | 40 | 6,7 | 5 | |

| Оперативная работа | ОП | 425 | 70,8 | 435 | 72,5 | 10 | |

| Обслуживание рабочего места | ОБ | 20 | 3,3 | 10 | 1,7 | 10 | |

| Отдых и личные надобности | ОТЛ | 60 | 10,0 | 60 | 10,0 | 10 | |

| Нормированные перерывы по орг-тех. причинам | ПТ | 20 | 3,3 | 30 | 5,0 | 10 | |

| Потери по орг-тех. причинам | ПНТ | 20 | 3,3 | 15 | 2,5 | 5 | |

| Потери из-за нарушений трудовой дисциплины. | ПНД | 10 | 1,7 | 10 | 1,7 | 0 | |

| ИТОГО: | Тсм | 600 | 100,0% | 600 | 100 | 30 | 20 |

Проведем анализ баланса рабочего времени одного из продавцов-консультантов (таблица 24).

Таблица 24 - Данные баланса рабочего времени продавца-консультанта в 2006-2007 годах

| № п/п | Наименование показателей | 2006 | 2007 | Отклонения от базы, % | ||

| План | Отчёт | План | Отчёт | |||

| 1. | Календарный фонд рабочего времени. | 365 | 365 | 365 | 0,00 | 0,00 |

| 2. | Количество выходных и праздничных дней | 112 | 113 | 113 | 0,89 | 0,89 |

| 3. | Номинальный фонд рабочего врем. | 253 | 252 | 252 | -0,40 | -0,40 |

| 4. | Неявки на работу, в т.ч.: | 52 | 54 | 51 | 3,85 | -1,92 |

| 4.1. | очередные и дополнительные отпуска | 23 | 22 | 23 | -4,35 | 0,00 |

| 4.2. | отпуска по родам | 0 | 0 | 0 | ||

| 4.3. | болезни, в т.ч.: | 4 | 5 | 5 | 25,00 | 25,00 |

| по уходу за ребёнком. | 0 | 0 | 0 | 0,00 | 0,00 | |

| 4.4. | отпуска по учёбе. | 18 | 21 | 19 | 16,67 | 5,56 |

| 4.5. | отпуска за свой счёт, в т.ч.: | 2 | 2 | 1 | 0,00 | -50,00 |

| разрешённые законом. | 2 | 2 | 1 | 0,00 | -50,00 | |

| 4.6. | командировки. | 0 | 0 | 0 | 0,00 | 0,00 |

| 4.7. | гособязанности. | 0 | 0 | 0 | 0,00 | 0,00 |

| 4.8. | целодневные и сменные простои. | 0 | 0 | 0 | 0,00 | 0,00 |

| 4.9. | прогулы. | 0 | 0 | 0 | 0,00 | 0,00 |

| 4.10 | внутрисменные простои и потери рабочего времени по данным ФРВ | 3 | 2 | 2 | -33,33 | -33,33 |

| 5. | Полезный фонд рабочего времени | 201 | 198 | 201 | -1,49 | 0,00 |

Как видно, в 2007 году фактическое рабочее время превышает планируемое, что во многом обусловлено завышенными нормами при планировании, а также поведением самого продавца-консультанта, который ответственно подходит к работе.

Директор салона осуществляет общее управление салоном, отвечает за формирование кадровой политики, а также взаимодействует с «Евросеть-Санкт-Петербург». Менеджер по закупкам формирует ассортимент салона на основе анализа продаж в салоне и с учетом рекомендаций «Евросеть-Санкт-Петербург». Бухгалтер отвечает за финансовую сторону деятельности салона.

Таким образом, можно говорить о том, что деятельность салона на Садовой ул., 33 контролируется ООО «Евросеть-Санкт-Петербург». При этом политика всех салонов определяется отделом маркетинга в Санкт-Петербурге, который, в свою очередь, тесно работает с московским подразделением «Евросети».

Стиль управления в салонах - ближе к демократичному (во многом именно он обусловливает благоприятный моральный климат в коллективе). Организационная культура может быть названа «семейной» - сотрудники общаются не только на работе, но и в свободное время.

Корпоративная культура ООО «Евросеть-Санкт-Петербург» тесно связана со стратегией развития и целями компании. Поэтому сотрудники компании – это люди, заинтересованные в новых достижениях и связывающие собственный успех с успехом компании.

В управлении человеческими ресурсами ООО «Евросеть-Санкт-Петербург» придерживается следующих принципов:

1. Отбор персонала производится на основе знаний, опыта, потенциала и черт характера без дискриминации по возрасту, полу, национальной принадлежности, вероисповедания, семейному статусу, политическим убеждениям.

2. Вознаграждение за осуществление должностных обязанностей выплачивается всем сотрудникам согласно утвержденному окладу.

3. Качественная работа, творческий подход, проявление инициативы, выполнение дополнительных работ, не входящих в прямой круг обязанностей, оцениваются дополнительно и стимулируются премиальными выплатами, определенными для каждой категории сотрудников.

4. Размер заработной платы и премиальных выплат регулярно пересматривается с целью поддержания конкурентоспособности на рынке труда.

5. В дополнение к заработной плате сотрудникам предоставляется определенное количество льгот и компенсаций, зависящее от уровня специалиста и продолжительности его работы в компании.

6. Сотрудникам гарантирована возможность обсуждения с администрацией компании любого вопроса или проблемы, беспокоящей сотрудника. Решения по любой проблеме, которая может возникнуть в ходе работы сотрудника, принимаются максимально быстро и справедливо.

7. Сотрудникам гарантируется уважительное, корректное и внимательное отношение со стороны администрации.

8. Сотрудникам гарантируется карьерное продвижение, соответствующее их знаниям, способностям и прилагаемым к работе усилиям.

9. Все сотрудники своевременно и открыто информируются обо всех достижениях и изменениях, происходящих в компании.

2.3 Выводы по аналитической главеПроведенный анализ деятельности компании «Евросеть», ООО «Евросеть-Санкт-Петербург» и салона «Евросеть», расположенного по адресу Садовая ул., д.33, позволил выявить положительную динамику в деятельности компании. На сегодняшний день «Евросеть» - признанный лидер российского рынка сотовой связи, имеющий наибольшую географию покрытия.

Анализ показателей функционирования предприятия позволяет говорить об устойчивом положении компании на рынке России и Санкт-Петербурге, что подтверждается результатами оценки конкурентоспособности. Однако, можно выделить некоторые проблемы в деятельности предприятия, в именно нестабильное качество обслуживания, зависящее, в первую очередь, от персонала, не всегда высокую квалификацию персонала и довольно высокий уровень текучести в салонах.

Разработка инновационной стратегии управления персоналом позволит компании устранить указанные недостатки, повысив качество обслуживания, квалификацию персонала, производительность труда и тем самым оборот и прибыль.

По оценкам руководства ООО «Евросеть-Санкт-Петербург» теряет от данных недостатков не менее 7-8% выручки ежегодно (за счет ушедших клиентов, не совершивших покупку в салонах сети).

0 комментариев