Сущность заработной платы в бюджетной сфере, задачи ее учета и анализа

Значение, задачи учета и анализа труда и заработной платы

Начисление основной и дополнительной заработной платы, пособий по временной нетрудоспособности

Виды и расчет удержаний из заработной платы

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Изменения способов округлений рекомендуется выполнять до внесения изменений в другие справочники!

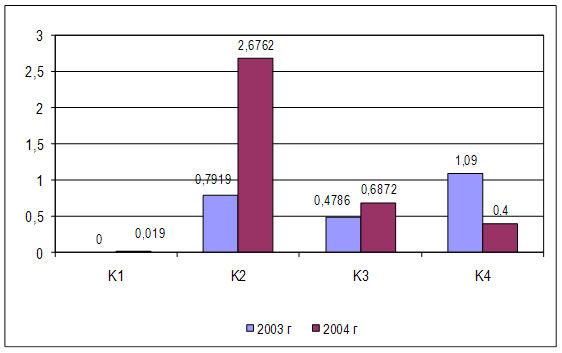

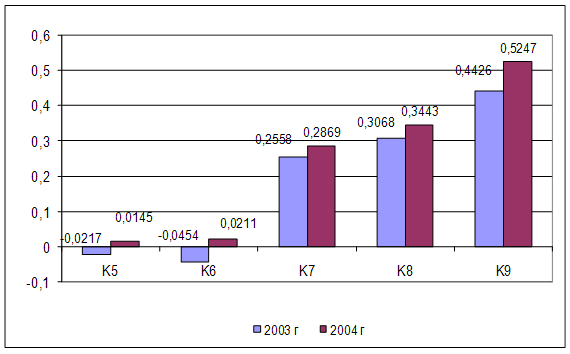

Анализ использования трудовых ресурсов и фонда заработной платы

Анализ обеспеченности учреждения трудовыми ресурсами и использования рабочего времени

Анализ эффективности труда

Анализ использования фонда заработной платы

Навигация

Значение, задачи учета и анализа труда и заработной платы

Исследование организации и методики учета и анализа труда и заработной платы

189422

знака

8

таблиц

5

изображений

1.3. Значение, задачи учета и анализа труда и заработной платы

Бюджетные учреждения являются крупной сферой приложения общественного труда. В ней занято около 30 % всех занятых в народном хозяйстве страны значение анализа труда и заработной платы определяется тем, что, кроме, постоянного роста численности работающих в бюджетных учреждениях, остро стоит вопрос о повышении их квалификации, повышающих, о значительных затратах на подготовку кадров. Именно при помощи анализа можно вскрыть внутренние резервы как по улучшению использования рабочего времени, так и по экономическому расходованию средств на оплату труда.

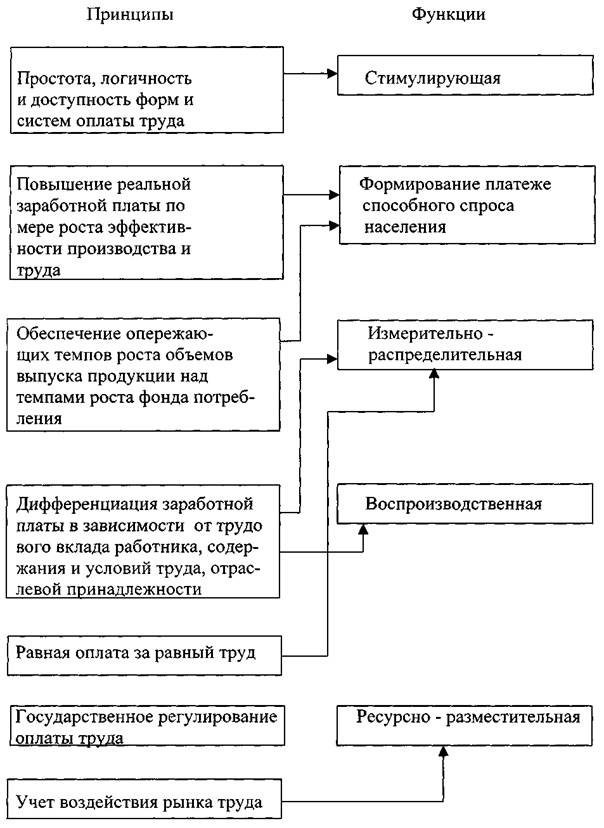

Основными задачами учета труда и заработной платы являются:

· соблюдение установленного лимита численности работников (установленных штатов);

· контроль за рациональным использованием рабочего времени, за устранением потерь рабочего времени;

· своевременное осуществление расчетов с рабочими и служащими;

· точное и своевременное осуществление расчетов с бюджетом по подоходному налогу с граждан;

· точное и своевременное осуществление расчетов с фондом социальной защиты населения, с бюджетом по начислениям на заработную плату в соответствии с действующим законодательством;

· правильное распределение заработной платы и начислений на заработную плату по объектам учета затрат (расходов);

· своевременное составление и предоставление отчетности по труду и заработной плате.

Решение этих задач достигается в процессе интеграции трех видов учета, так как показатели численности работников и затрат рабочего времени являются объектами оперативного и статистического учета. Но благодаря тесной связи с учетом заработной платы эти показатели подвергаются обработке и обобщению вместе с чисто бухгалтерскими данными.

Основные задачи анализа труда и заработной платы следующие:

- изучение и оценка обеспеченности учреждений работниками;

- анализ состава работников;

- разработка мероприятий по повышению эффективности использования труда заработной платы;

- выявление факторов и конкретных причин отклонений фактических показателей от установленных нормативов, а также разработка мероприятий по ликвидации негативных явлений и тенденций;

- анализ использования рабочего времени и загрузки каждой категории работающих бюджетных учреждений;

- анализ формирования использования фонда заработной платы как в целом, так и по отдельным категориям работающих;

- разработка мероприятий по повышению эффективности средств отпущенных на заработную плату, и эффективности использования рабочей силы и др.

2. Организация учета труда и заработной платы. Основные направления его совершенствования

2.1. Оперативный учет численности работников и отработанного времени

Для правильного учета труда и заработной платы, для составления отчетности и контроля за фондом заработной платы необходимо знание личного состава и классификации работников учреждения.

В ГУ «Копыльское ТМО», по выполняемым хозяйственным функциям персонал подразделяется на рабочих и служащих. Из группы служащих выделяются руководители, специалисты и другие работники, относящиеся к служащим.

Оперативный учет личного состава обеспечивает отдел кадров. Учет численности строго документируется и является единообразным во всех областях народного хозяйства. На каждого работника заводится трудовая книжка, которая хранится в отделе кадров. В ней делается отметка о зачислении на работу.

Первичными документами по учету личного состава являются: приказы или распоряжения о приеме, переводе, предоставлении отпуска, увольнении и др. Эти документы служат основанием для записей в личных карточках и трудовых книжках работников.

Каждому принимаемому на работу присваивается табельный номер. Табельный номер в дальнейшем проставляется на всех документах по учету личного состава, выработки и заработной платы. В случае увольнения или перевода работника на другую работу его табельный номер не может присваиваться другому работнику в течение определенного времени.

На всех работников предприятия в отделе кадров открывается личная карточка ф.Л-2, в которой указываются анкетные данные работника и отражаются все изменения в его положении.

Бухгалтерия на каждого работника открывает лицевой счет для накапливания сведений о заработке.

В ГУ «Копыльского ТМО» на каждого работника заводится контрольная карточка (лицевой счет) (Приложение Б), на которую наклеиваются расчетные листки .

В ГУ «Копыльского ТМО» установлен определенный трудовой режим. Контроль за использованием рабочего времени ведется при помощи табельного учета. Он предполагает наблюдение за приходом на работу и уходом с нее, выяснение причин опоздания и неявок, получение данных о фактически отработанном времени каждым работником для начисления заработной платы.

Табельный учет в учреждении — это основной источник сведений об

использовании рабочего времени.

Данные табельного учета отражаются в табеле учета использования рабочего времени.

Табель представляет собой именной список работников и ведется по категориям работников в алфавитном порядке. В табель включаются все работники независимо от форм оплаты труда. В ГУ «Копыльского ТМО» он ведется по каждому отделению учреждения в одном экземпляре старшей медсестрой. (Приложение В). Она также составляет график работы дневного стационара (Приложение Г).

Табель открывается ежемесячно на основании табеля за прошлый месяц с указанием фамилии, имени, отчества, должности, табельного номера каждого работника.

Записи в табеле о вновь принятых работниках и исключение уволенных производятся на основании первичных документов по учету движения персонала предприятия.

На каждого работника в табеле отводится отдельная строка.

Учет явок на работу и использования рабочего времени осуществляется в табеле

методом сплошной регистрации, т.е. ежедневной отметки всех явившихся, не явившихся, опоздавших, и т.п.

На титульном листе табеля даны условные обозначения отработанного и неотработанного времени:

• Б - болезнь;

• П - прогул;

• О - отпуск и т.д.

С помощью данных условных обозначений делаются отметки о явках и неявках на работу по числам месяца.

По окончании месяца в табеле подсчитывается по каждому работнику: количество отработанных дней, часов (из них сверхурочно, ночных), дней неявок по причинами другие показатели.

Заполненный табель подписывается лицом-ведущим табельный учет,

утверждается руководителем учреждения (главным врачом) и является основанием для начисления заработной платы. Табель передается в бухгалтерию два раза в месяц для корректировки суммы выплаты за первую половину месяца (аванса) и для расчета заработной платы за месяц.

Похожие работы

... заработной платы и объема работы учреждения; – изучение уровня организации оплаты труда и предупреждение нерациональных выплат по фонду заработной платы. В учреждениях здравоохранения существует штатно-окладная система оплаты труда. Размер заработной платы работников зависит от занимаемой должности с учетом квалификационной категории, уровня образования, стажа работы по занимаемой должности ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... труда. Получая высокую заработную плату, рабочие хорошо питаются, увеличивая свои физические силы, а надежда улучшить свое положение побуждает их к производительной работе. 2. АНАЛИЗ ТРУДА И ЗАРАБОТНОЙ ПЛАТЫ В ЗАО «РММ» 2.1 Финансовый анализ предприятия Закрытое акционерное общество "РММ" образовано на основе решения Общего собрания акционеров (Протокол N ...

... мастер производит приемку продукции, ее качества и закрывает наряд. Нормировщики проверяют правильность норм и расценок, после этого наряды подписываются начальником цеха. Из отдела труда и заработной платы наряды и рапорты вместе с табелями-расчетами передаются в бухгалтерию в установленные сроки. Аудитор проверяет оформление первичных документов (нарядов, рапортов, маршрутных листов и др.), ...

0 комментариев