Навигация

Определение стоимости оборудования

56328

знаков

18

таблиц

0

изображений

7 Определение стоимости оборудования.

Стоимость оборудования исчисляется по действующим ценам (конкретные цены в прайсах журнала «Оборудование»).

Таблица 7.1 - Сметная стоимость оборудования.

| Наименование | Количество единиц | Стоимость единицы, грн | Общая стоимость, грн |

| Фрезерный | 22 | 196500 | 4323000 |

| Токарный | 19 | 182810 | 3473390 |

| Слесарный | 39 | 145950 | 5692050 |

| Итого | - | - | 13488440 |

В стоимость оборудования включаются следующие затраты.

Таблица 7.2 - Затраты, включаемые в стоимость оборудования.

| Затраты | Величина, грн | Примечание |

| на комплектацию оборудования | 67442,20 | 0,5% от стоимости оборудования |

| на тару и упаковку | 40465,32 | 0,3 % от стоимости оборудования |

| на транспортные расходы | 67442,20 | 0,5% от стоимости оборудования |

| на заготовительно-складские расходы | 161861,28 | 1,2% от стоимости оборудования |

| на монтаж | 1348844 | 8-12% от стоимости оборуд-ния |

| на трубопроводы и контрольно-измерительные приборы | 1079075,20 | 8% от стоимости оборудования |

| Итого | 2765130,20 | х |

| Неучтенное оборудование | 325 071,40 | 2% от стоимости учтенного оборудования |

| Всего стоимость оборудования | 16 578 641,60 | Итог табл.7.1 и табл.7.2 |

Расчет идет по нормам, установленным для разных групп основных фондов. Для зданий и сооружений амортизационные отчисления - 5% в год.

Вычисления амортизационных отчислений на здания и сооружения делаются исходя из их стоимости 1000 тыс. грн.

Таблица 8.1.Сумма амортизационных отчислений для оборудования.

| Наименование производственных фондов | Стоимость (на начало года) | Норма амортизации | Сумма амортизационных отчислений, грн | |

| 1 | Здания и сооружения | 1000 000,00 | 5% | 50 000,00 |

| 2 | машины и оборудование | 16 578 641,60 | 15% | 2486796,24 |

Норма амортизации по станкам составляет от 15 до 25%. Амортизационные отчисления рассчитано, исходя из единой нормы амортизации -15% для всего оборудования и стоимости оборудования из табл. 7.2.

Сумма амортизационных отчислений от стоимости зданий и сооружений включается в смету производственных расходов, а сумма амортизационных отчислений от стоимости оборудования - в смету расходов по содержанию и эксплуатации оборудования.

Похожие работы

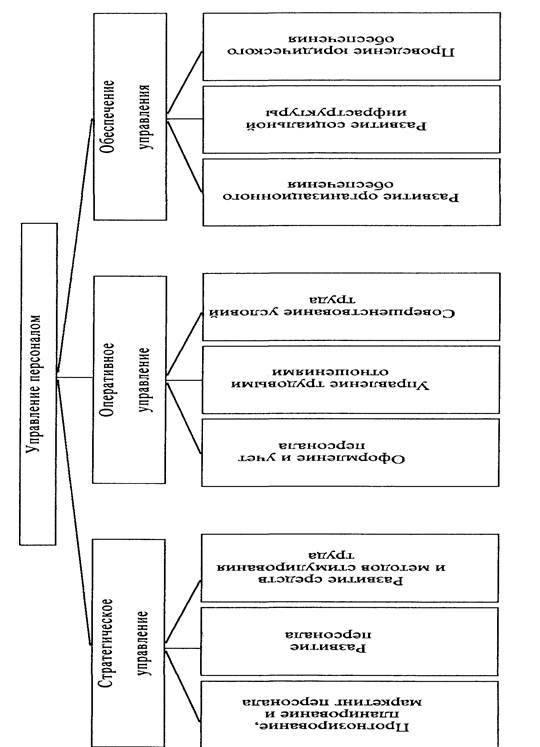

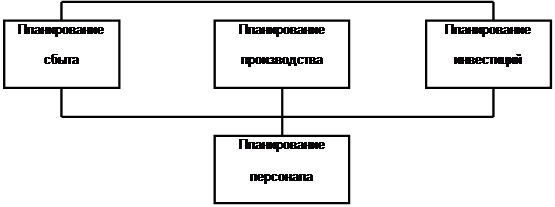

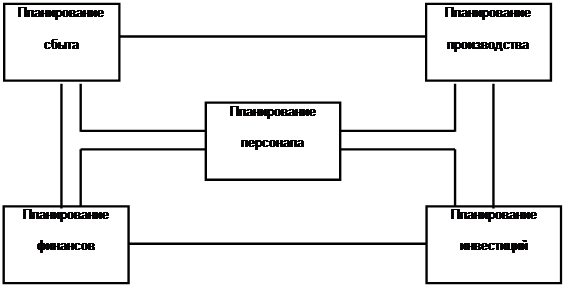

... исходя из результатов планирования других сфер. Рис. 3. Интегральное планирование персонала.1.3.Специфика управления персоналом в условиях рыночных отношений. В настоящее время сложилось устойчивое мнение, что эффективность (производительность) предприятия зависит от трех важнейших условий : - благоприятной деловой окружающей среды; ...

... только всесторонне подготовленные менеджеры, новаторы. Так каким образом управлять персоналом в условиях кризиса на предприятии и какими качествами при этом должен обладать современный менеджер – антикризисный управляющий? 1.Управление персоналом предприятия как элемент антикризисных программ Повышение уровня конкурентоспособности организации, в ...

... , которые легче решать по отдельности. При этом предполагается, что решение сложной задачи складывается из решений подзадач. Таким образом, система управления персоналом организации – система, в которой реализуются функции управления персоналом и которая включает подсистему общего и линейного руководства, а также ряд функциональных подсистем, специализирующихся на выполнении однородных функций. ...

... персоналом (интрафункции), и функциями управления персоналом (инфрафункции). Оптимального соотношения управленческих ориентации Диктует необходимость опережения ориентации функций управления персоналом на развитие производства по сравнению с функциями, направленными на обеспечение функционирования производства. Потенциальных имитаций Временное выбытие отдельных работников не должно ...

0 комментариев