Сутність і характерні риси управлінських рішень

Класифікація управлінських рішень

Стадії прийняття управлінських рішень

Методи прийняття управлінських рішень

Моделі прийняття управлінських рішень

Структура прийняття управлінських рішень на підприємстві

Застосування наукового підходу в процесі прийняття

Навигация

Класифікація управлінських рішень

Моделі та методи прийняття управлінських рішень в умовах економіки України

71276

знаков

4

таблицы

1

изображение

1.2. Класифікація управлінських рішень

Класифікація управлінських рішень необхідна для визначення загальних і конкретно-специфічних підходів до їхньої розробки, реалізації й оцінці, що дозволяє підвищити їхню якість, ефективність і наступність. Управлінських рішень можуть бути класифіковані найрізноманітнішими способами. Найбільш розповсюдженими є наступні принципи класифікації:

1) по функціональному змісту;

2) по характеру розв'язуваних задач (сфері дії);

3) по ієрархії керування;

4) по характеру організації розробки;

5) по характеру цілей;

6) з причин виникнення;

7) по вихідних методах розробки;

8) по організаційному оформленню.

Управлінські рішення можуть бути класифіковані по функціональному змісту, тобто стосовно загальних функцій керування, наприклад:

а) рішення планові;

б) організаційні;

в) контролюючі;

г) прогнозуючі.

Звичайно такі рішення торкаються тією чи іншою мірою усіх функції керування, однак у кожному з них можна виділити основне ядро, зв'язане з якоюсь основною функцією. [1]

Інший принцип класифікації зв'язаний з характером розв'язуваних задач:

а) економічних;

б) організаційних;

в) технологічних;

г) технічних;

д) екологічних і інших.

Найчастіше управлінське рішення зв'язані не з однієї, а з багатьма задача, у тім чи іншому ступені маючи комплексний характер.

По рівнях ієрархії систем керування виділяють управлінські рішення на рівні держави; на рівні підсистем; на рівні окремих елементів системи. Звичайно ініціюються загальносистемні рішення, що потім доводяться до елементарного рівня, однак можливий і зворотний варіант.

У залежності від організації розробки рішень виділяються наступні управлінські рішення:

а) одноособові;

б) колегіальні;

в) колективні.

Перевага способу організації вироблення управлінських рішень залежить від багатьох причин: компетентності керівника, рівня кваліфікації колективу, характеру задач, ресурсів і т.д.

По характеру цілей прийняті рішення можуть бути представлені як:

а) поточні (оперативні);

б) тактичні;

в) стратегічні.

З причин виникнення управлінських рішень поділяються на:

а) ситуаційні, зв'язані з характером виникаючих обставин;

б) по розпорядженню (розпорядженню) вищих органів;

в) програмні, зв'язані з включенням даного об'єкта керування в визначену структуру програмно-цільових відносин;

г) ініціативні, зв'язані з проявом ініціативи системи, наприклад у сфері виробництва товарів, послуг, посередницької діяльності;

д) епізодичні і періодичні, що випливають з періодичності виробничих процесів у системі (наприклад, сезонності сільськогосподарського виробництва, сплаву лісу по ріках, геологічних робіт).

Важливим класифікаційним підходом служать вихідні методи розробки управлінських рішень. До їхнього числа можна віднести:

а) графічні, з використанням графоаналітичних підходів (мережних моделей і методів, стрічкових графіків, структурних схем, декомпозиції великих систем);

б) математичні методи, що припускають формалізацію представлень, відносин, пропорцій, термінів, подій, ресурсів;

в) евристичні, зв'язані із широким використанням експертних оцінок, розробки сценаріїв, ситуаційних моделей.

По організаційному оформленню Управлінські рішення поділяються на:

а) тверді, що однозначно задають подальший шлях їхнього втілення;

б) що орієнтують, визначальний напрямок розвитку системи;

в) гнучкі, що змінюються відповідно до умов функціонування і розвитку системи;

г) нормативні, що задають параметри протікання процесів у системі.

Оскільки рішення приймаються людьми, те їхній характер багато в чому несе на собі відбиток особистості менеджера, причетного до їх появи на світі. У зв'язку з цим прийнято розрізняти урівноважені, імпульсивні, інертні, ризиковані й обережні рішення. [6]

Урівноважені рішення приймають менеджери, уважно і критично стосовні до своїх дій, висунутим гіпотезам і їх перевірці. Звичайно, перш ніж приступити до ухвалення рішення, вони мають сформульовану вихідну ідею.

Імпульсивні рішення, автори яких легко генерують найрізноманітніші ідеї в необмеженій кількості, але не в змозі їх як варто перевірити, уточнити, оцінити. Рішення тому виявляються недостатньо обґрунтованими і надійними, приймаються «знаскоку», «ривками».

Інертні рішення стають результатом обережного пошуку. У них навпаки контрольні й уточнюючі дії переважають над генеруванням ідей, тому в таких рішеннях важко знайти оригінальність, блиск, новаторство.

Ризиковані рішення відрізняються від імпульсивних тем, що їхні автори не мають потребу в ретельному обґрунтуванні своїх гіпотез і, якщо упевнені в собі, можуть не злякатися будь-яких небезпек.

Обережні рішення характеризуються старанністю оцінки менеджером усіх варіантів, більш критичним підходом до справи. Вони в ще меншому ступені, чим інертні, відрізняються новизною й оригінальністю.

Перераховані види рішень приймаються, в основному, у процесі оперативного керування персоналом. Для стратегічного і тактичного керування будь-якої підсистеми системи менеджменту приймаються раціональні рішення, засновані на методах економічного аналізу, обґрунтування й оптимізації.

1.3.Фактори, що визначають якість і ефективність управлінських

рішень.

Під якістю управлінських рішень варто розуміти ступінь його відповідності характеру задач функціонування, що дозволяються, і розвитку виробничих систем. Інакше кажучи, у якому ступені управлінські рішення забезпечує подальші шляхи розвитку виробничої системи в умовах формування ринкових відносин.

Фактори, що визначають якість і ефективність управлінських рішень, можуть класифікуватися по різних ознаках – як фактори внутрішньої природи (зв'язані з керуючою і керованою системами), так і зовнішні фактори (вплив навколишнього середовища). До числа цих факторів варто віднести:

1) закони об'єктивного світу, зв'язані з прийняттям і реалізацією управлінських рішень;

2) чітке формулювання мети – для чого приймається управлінські рішення, які реальні результати можуть бути досягнуті, як вимірити, співвіднести поставлену мету і досягнуті результати;

3) обсяг і цінність розташовуваної інформації – для успішного прийняття управлінського рішення головним є не обсяг інформації, а цінність, обумовлена рівнем професіоналізму, досвіду, інтуїцією кадрів;

4) час розробки управлінських рішень – як правило, управлінське рішення завжди приймається в умовах дефіциту часу і надзвичайних обставин (дефіциту ресурсів, активності конкурентів, ринкової кон'юнктури, непослідовного поводження політиків);

5) організаційні структури керування;

6) форми і методи здійснення управлінської діяльності;

7) методи і методики розробки і реалізації управлінських рішень (наприклад, якщо фірма лідирує – методика одна, якщо випливає за іншими – інша);

8) суб'єктивність оцінки варіанта вибору рішення. Чим більш неординарним є управлінські рішення, тим суб’єктивніше оцінка. Стан керуючої і керованої систем (психологічний клімат, авторитет керівника, професійно-кваліфікаційний склад кадрів і т.д.);

9) систему експертних оцінок рівня якості й ефективності Управлінські рішення. [3]

Управлінські рішення повинні спиратися на об'єктивні закони і закономірності суспільного розвитку. З іншого боку, управлінські рішення істотно залежать від безлічі суб'єктивних факторів – логіки розробки рішень, якості оцінки ситуації, структуризації задач і проблем, визначеного рівня культури керування, механізму реалізації рішень, виконавської дисципліни і т.п. При цьому необхідно завжди пам'ятати, що навіть ретельно продумані рішення можуть виявитися неефективними, якщо вони не зможуть передбачити можливих змін у ситуації, стані виробничої системи.

РОЗДІЛ 2. ОСНОВНІ МЕТОДИ ТА МОДЕЛІ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

Похожие работы

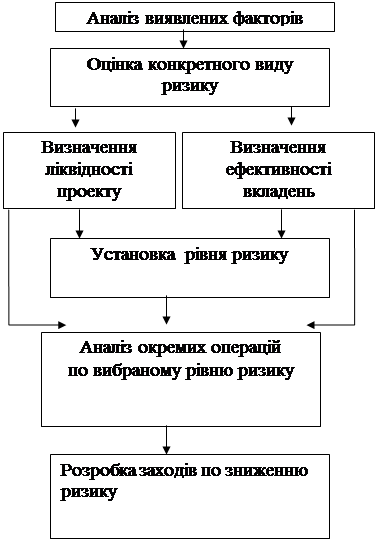

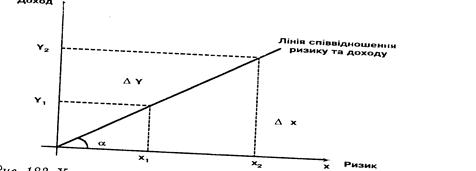

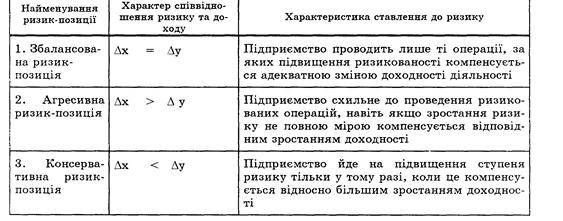

... обґрунтованою. Але при цьому необхідно звернути увагу на поглиблення рівня спеціалізації за рахунок реконструкції, модернізації, придбання нових засобів виробництва. 3. Прийняття управлінських рішень в умовах ризику 3.1 Ризик-позиція підприємства та її характеристика Розглядаючи конкретну господарську операцію підприємства та оцінюючи доцільність та ефективність її проведення, слід порі ...

... керівника і всі, крім рядових виконавців, мають підлеглих. Звідси випливає специфіка двоїстої формальної позиції будь-якого керівника, що накладає істотний відбиток на образ його поводження. Проблема прийняття управлінських рішень займає одне з центральних місць у соціології організації. Вважаючи організацію інструментом управління, багато соціологів і фахівці з теорії управління, починаючи з М. ...

... правильний вибір, менеджеру потрібна вся інформація про варіанти дії. Завданням бухгалтера є забезпечення менеджера такою інформацією. Облікова інформація, що використовується для прийняття управлінських рішень, мусить бути релевантною, своєчасною і достовірною. Релевантність означає, що данні обліку мають задовольняти конкретні інформаційні потреби користувачів. У системі бухгалтерського обл ...

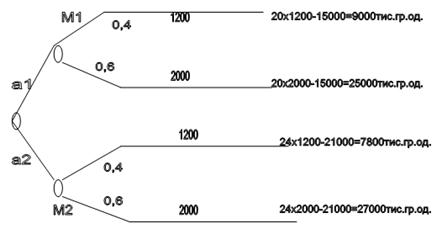

... 0,4 + 27000 х 0,6 = 19320 тис. гр. од. Таким чином, варіант з придбанням верстата М2 є економічно більш доцільним. Рис. 5.1 - Дерево рішень Аналіз і прийняття управлінських рішень в умовах невизначеності Ця ситуація розроблена в теорії, але на практиці формалізовані алгоритми аналізу застосовують досить рідко. Основні труднощі тут полягають у неможливості оцінити імовірності результат ...

0 комментариев