Навигация

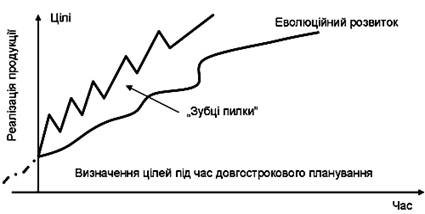

Взаємозв’язок між довго - та короткостроковим плануванням

60481

знак

0

таблиц

6

изображений

1.3 Взаємозв’язок між довго - та короткостроковим плануванням

Довгострокове планування, включає середньострокове і короткострокове планування, широко застосовується у світовій практиці.

Довгостроковий план звичайно охоплює трирічний чи п'ятилітній періоди. Він скоріше носить описовий характер і визначає загальну стратегію компанії, оскільки важко вгадати всі можливі розрахунки на такий тривалий термін. Довгостроковий план виробляється керівництвом компанії і містить головні стратегічні цілі підприємства на перспективу.

Основні області довгострокового планування:

- організаційна структура

- виробничі потужності

- капітальні вкладення

- потреби у фінансових засобах

- дослідження і розробки

- частка ринку і так далі.

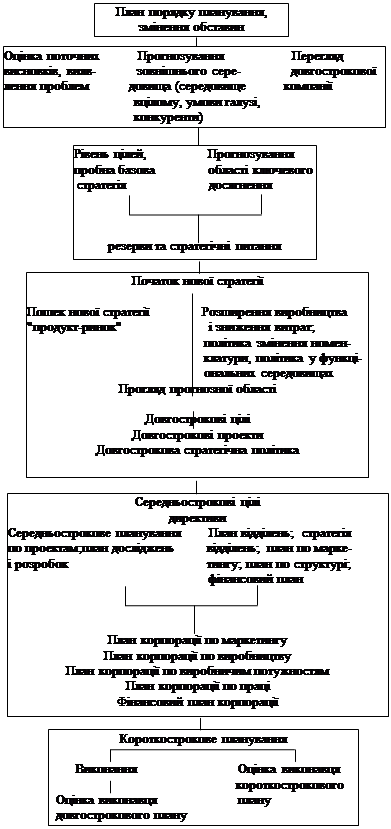

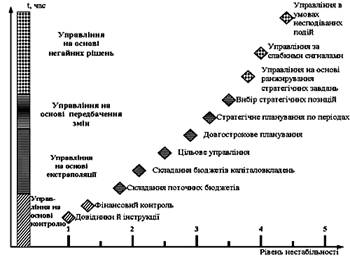

У цілому робота з об'єктами довгострокового планування здійснюється за наступною схемою (див. рис.4).

Розглянемо деякі з об'єктів довгострокового планування.

* Організаційна структура підприємства.

Організаційна структура підприємства повинна забезпечувати:

- оптимальну рентабельність, тобто вона повинна бути по можливості простою, чіткою і легко доступною для огляду;

- охоплювати по можливості мінімальну кількість проміжних ланок. Командна й інформаційна система не повинна бути громіздкою;

- забезпечувати умови підготовки менеджерів на перспективу.

Проблема вибору організаційної структури керування займає особливе місце. Структура керування може значно відрізнятися в різних компаніях. Виділяються, головним чином, дві структурні системи керування: централізована і децентралізована. При централізованій системі керування всі керуючі по службах зведені разом і підлеглі віце-президенту по керуванню. Подібна система представляє цілком інтегровану і функціональну організацію. Децентралізована система керування представляє керуючим різних підрозділів здійснювати усі функції, що відносяться до їх діяльності. При цьому керуючий кожного підрозділу несе відповідальність за функціонування своєї ділянки перед віце-президентом у даній сфері.

У залежності від розмірів підприємства і його підрозділів ієрархічний ланцюжок керування може представляти:

Рисунок 4 – Об’єкти довгострокового планування

Двуланкову систему: вища адміністрація - заводоуправління;

Триланкову систему: вища адміністрація - адміністрація виробничих відділень - заводоуправління;

Чотириланкову систему: вища адміністрація - адміністрація виробничих груп - адміністрація виробничих відділень - заводоуправління.

* Виробничі потужності.

Для забезпечення ефективного виробництва необхідно правильно спланувати виробничі потужності. Сутність планування виробничих потужностей у довгостроковому періоді складається у визначенні оптимальної кількості одиниць устаткування, необхідного для випуску запланованого обсягу продукції.

* Капітальні вкладення.

Витрати коштів, спрямовані зокрема на відтворення капіталу. Інвестиції реалізуються шляхом кредитування, прямих витрат коштів, покупки цінних паперів.

До капітальних вкладень звичайно відносять:

- доповнення: нові основні засоби, що збільшують виробничі потужності без заміни існуючого устаткування;

- відновлення чи заміна: устаткування, придбане для заміни аналогічних основних засобів, приблизно такої ж потужності;

-удосконалення чи модернізація: капітальні витрати, що ведуть до фактичної заміни чи зміні основних засобів.

* Фінансові ресурси.

Однієї з найважливіших частин фінансових ресурсів є касове планування, тобто процес оцінки всіх джерел надходження і витрат наявних засобів протягом визначеного періоду часу. Саме погане керування готівкою є головною причиною фінансово-економічних труднощів: відсутність наявних засобів скоріше приводить до банкрутства, ніж відсутність прибутку. Основна задача тут - визначити мінімальний розмір оборотного капіталу, необхідного для перетворення готівки в товарні запаси, потім у дебіторську заборгованість і, нарешті, знову в наявні.

Оборотним капіталом звичайно вважається перевищення мобільних засобів (поточних активів) над зобов'язаннями.

Як стабілізуючий фактор повинні виступати спеціальні резерви і фонди, що фінансуються як із прибутку, так і з витрат. Досвід показує, що підприємства повинні обов'язково накопичувати наявні засоби, щоб мати їх на майбутні нестатки: сплату податків, погашення боргів, заміну устаткування, виплату пенсії і посібників.

* Дослідження і розробки.

Дослідження і розробки впливають на прибуток підприємства.

Тільки підприємства, що мають велику частку на ринку, можуть вкладати засоби в наукові дослідження і розробки, одержуючи вагому віддачу. Розрахунки показують, що якщо фірма витрачає на НДВКР більше 3-х % обороту, то вона працює з рівнем рентабельності порядку 26 %. Дослідження і розробки сильніше впливають на рентабельність, чим збільшення частки на ринку. Малим підприємствам не рекомендується використовувати багатокоштовні технології, тому що це приведе до падіння прибутку. Ефективність - ключовий критерій при ухваленні рішення про виробництво. Слово "ефективність" означає, що виробництво йде з мінімальними витратами, зусиллями і втратами. Основним показником ефективності виробництва є прибутковість.

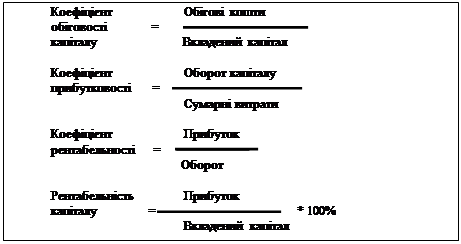

Загальний розрахунок рентабельності припускає наступні формули:

Рисунок 5 – Загальний розрахунок рентабельності

При розрахунках рентабельності і рішенні фінансових питань необхідно точно трактувати поняття "прибуток". Якщо повернутися до рахунка прибутків і збитків, то по ньому легко помітити, що є істотна різниця між валовим і чистим прибутками: валовий прибуток являє собою поточні доходи до сплати податків, чиста - після їхньої сплати, тобто це ті засоби, якими компанія може користуватися повною мірою і за своїм розсудом.

Короткострокове планування може бути розраховане на рік, півроку, місяць, і так далі. Короткостроковий план на рік включає обсяг виробництва, планування прибутку й інше. Короткострокове планування тісне зв'язує плани різних партнерів і постачальників, і тому ці плани можуть або узгоджуватися, або окремі моменти плану є загальними для компанії-виробника і її партнерів.

Особливе значення для підприємства має короткостроковий фінансовий план. Він дозволяє аналізувати і контролювати ліквідність з обліком всіх інших планів, а закладені в ньому резерви подають інформацію про необхідні ліквідні засоби.

Короткострокове фінансове планування складається з наступних планів:

1. Чергового фінансового плану:

- доходи з обороту

- поточні витрати (сировина, зарплата)

- виграш чи втрати від поточної діяльності

2. Фінансового плану нейтральної області діяльності підприємства:

- доходи (продаж старого устаткування)

- витрати

- виграші чи втрати від нейтральної діяльності

3. Кредитного плану;

4. Плану капітальних вкладень;

5. Плану по забезпеченню ліквідності. Він охоплює виграші чи втрати попередніх планів:

- сума виграшів і втрат

- наявні ліквідні засоби

- резерв ліквідних засобів

Крім того, короткостроковий план містить у собі:

- план товарообігу;

- план по сировині;

- виробничий план;

- план по праці;

- план руху запасів готової продукції;

- план по реалізації прибутку;

- кредитний план;

- план капіталовкладень та інше.

Етапи складання короткострокового плану:

1. Аналіз ситуації і проблеми.

2. Прогнозування майбутніх умов діяльності.

3. Постановка задач.

4. Вибір оптимального варіанта.

5. Складання плану.

6. Коректування й ув'язування.

7. Конкретизація плану.

8. Виконання плану.

9. Аналіз і контроль.

Отже, внутрішньо фірмове планування, як функція управління, складається з обґрунтованого визначення основних напрямків, показників та пропорцій розвитку виробництва з урахуванням забезпеченості матеріальними, фінансовими, кадровими ресурсами та попиту на ринку. Планування здійснює конкретизацію цілей розвитку фірми та окремих її підрозділів на базі глобальних цілей.

Тому, становиться очевидним взаємозв’язок між довго- та короткостроковим плануванням: досягнення глобальних (довгострокових) цілей неможливе без розбиття їх на більш конкретні етапи (короткострокові цілі), а послідовність останніх напряму залежить від поставленої основної задачі фірми. З цього видно, що оперативно-тактичні плани та бюджети виступають інструментами реалізації стратегічних планів і програм фірми.

Похожие работы

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... структурного підрозділу може бути до 10 підлеглих; число робітників у бригадах – від 5 до 15 осіб. Контрольні питання 1. Які елементи входять до складу системи виробничого менеджменту, розкрийте їхній зміст. 2. Що відноситься до матеріально-грошових елементів підприємства. 3. Дайте характеристику нематеріальним елементам підприємства. 4. Назвіть сучасні ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

0 комментариев