Навигация

Форма участі робітників в розробці оперативно-тактичних планів

60481

знак

0

таблиц

6

изображений

2.3 Форма участі робітників в розробці оперативно-тактичних планів

Розробка оперативно-тактичних планів входить до обов’язків Правління кредитної спілки, яке повинно узгоджувати свої дії по розробці таких планів з Кредитним та Наглядовим комітетами.

Не менше ніж раз на рік Правління разом з комітетами та експертами (яких призначають з числа членів кредитної спілки) проводить стратегічне планування. План стратегічного розвитку, який затверджується на загальних зборах, доводять до кожного члена через інформативний бюлетень, вісник і т.п.

Не пізніше як за місяць перед закінченням поточного фінансового року складають плановий бюджет на майбутній рік. Річний бюджет приймає Правління на розширеному засіданні за участю всіх комітетів, після цього цей документ подають на розгляд загальних зборів і затверджують на цих зборах. Бюджет є основним фінансовим планом кредитної спілки і містить данні про індикативні активи, позички, вклади, відсотки на вклади та позички, оперативні доходи та витрати і т. ін.

Розподіл обов’язків між членами Правління відбуваються на першому після загальних зборів засіданні Правління.

Основний розподіл обов’язків:

Голова Правління:

- відповідає за організацію роботи Правління;

- має право підписувати майнові угоди, чеки, доручення і т. ін.

- без доручення представляє кредитну спілку перед третіми особами.

Заступник – виконує обов’язки Голови на час його відсутності.

Секретар:

- веде протоколи засідань Правління і загальних зборів;

- відповідає за підготовку засідань.

Члени Правління:

- очолюють тимчасові робочі комітети;

- мають постійні обов’язки, пов’язані з їхніми фаховими знаннями.

Засідання правління є повноважним, якщо на ньому присутні більше ніж половина його членів. Рішення вважають прийнятим, якщо за нього проголосували більше ніж половина присутніх на засіданні Правління. В тому разі, якщо за альтернативні варіанти рішення подано однакову кількість голосів, голос Голови Правління є вирішальним.

3 Пропозиції щодо удосконалення процесу планування на підприємстві

Для вдосконалення процесу планування діяльності кредитної спілки “Мрія” необхідно застосувати наступні заходи.

Насамперед, провести оцінку вже розробленої політики діяльності підприємства за такими головними параметрами:

1. ступінь узгодженості політики із зовнішнім середовищем (у процесі оцінки визначається, на скільки розроблена політика діяльності підприємства відповідає прогнозованому розвиткові країни та змінам кон’юктури товарного та фінансового ринків);

2. рівень внутрішньої збалансованості політики (при цьому визначається, наскільки вона узгоджується із загальною фінансовою стратегією підприємства, наскільки узгоджуються між собою окремі цілі й цільові показники політики діяльності підприємства, наскільки ефективні й узгоджені між собою заходи щодо забезпечення її реалізації);

3. можливість реалізації політики з урахуванням наявного ресурсного потенціалу підприємства (фінансового, іноваційного, кадрового тощо);

4. прийнятність рівня ризиків, пов’язаних із реалізацією політики(поза-як рівень результативності діяльності підприємства тісно пов’язаний із рівнем ризиків, то у процесі оцінки необхідно визначити, наскільки рівень господарських ризиків допустимий до діяльності підприємства з позиції можливого розміру фінансових втрат);

5. очікувані результати реалізації політики (оцінку очікуваних результатів реалізації політики можна визначити за допомогою відповідних індексів, а також оцінки зростання ділової репутації підприємства, поліпшення умов роботи і побуту працівників, підвищення рівня матеріальної та соціальної задоволеності персоналу тощо).

Розроблення політики діяльності піприємства дає змогу вживати ефективних управлінських заходів з усіх головних аспектів формування її рівня та використання у процесі поточного планування.

Вихідними показниками для поточних планів є: цільові показники, розроблені у процесі формування політики діяльності підприємства; заплановані обсяги операційної, інвестиційної і фінансової діяльності підприємства; система розроблених на підприємстві норм і нормативів затрат окремих видів ресурсів; наявна система ставок податкових платежів; дані аналізу діяльності підприємства за минулий період.

Оскільки низка вихідних передумов розроблення поточних планів має імовірнісний характер і розсіювання їхніх параметрів в умовах сучасної економічної нестабільності країни досить високе, поточні плани бажано розробляти у кількох можливих варіантах – “оптимістичному”, “ймовірному”, “песимістичному”.

Процес планування стратегії зустрічає ряд труднощів при його реалізації. Перша та основна трудность – те, що нова стратегія завжди руйнує зв’язки та взаємовідносини, що склалися, в наслідок цього відповідна реакція – протидія нововведенням та порушенню взаємовідносин, що склалися. Друга проблема пов’язана з нестачею об’єктивної інформації про зовнішнє та внутрішнє середовище. Третя полягає у поки ще нестачі спеціалістів – менеджерів та невисокому рівні їх кваліфікації.

Сучасна концепція стратегічного планування передбачає при розробці стратегії підприємства використання ефективного прийому – стратегічної сегментації та виділення стратегічних зон господарювання (СЗГ). СЗГ – окремий сигмент зовнішнього оточення, на який організація має або бажає отримати вихід.

КС “Мрія” вже розпочала вивчення таких зон господарювання і в подальшому їй потрібно зусередити свої зусилля на цьому.

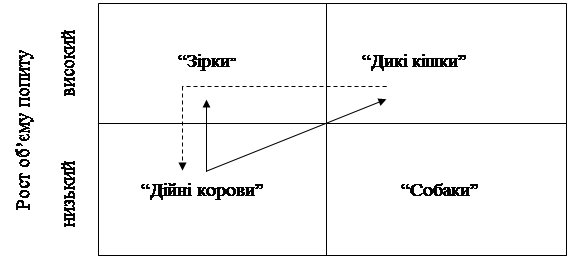

Існує декілька методичних підходів до планування стратегічних альтернатив та їх оцінки. Вони могуть використовуватися у певній комбінації, в залежності від поставленої задачі. Зручним інструментом для зіставлення різних стратегічних зон господарювання, в яких буде працювати фірма, є розроблена Бостонською консультативною групою (БКГ) спеціальна матриця (див. рис.6). В ній для визначення перспектив розвитку організації передбачається використовувати єдиний показник – рост об’єму попиту. Він задає розмір росту по вертикалі. Розмір по горизонталі задається зіставленням частки ринку, що належить її головному конкуренту.

Матриця БКГ дозволяє фірмі класифікувати кожний вид своєї діяльності по його часткі на ринку відносно основних конкурентів та темпів річного зростання у галузі. Матриця будується на принципі, чим більша частка фірми на ринку, тим нижче пиптомі витрати та більше прибуток в результаті відносної економії від об’ємів виробництва.

Відносна частка на ринку

висока низька

Рисунок 6 – Матриця Бостонської консультативної групи“Зірки” займають передову позицію в галузі, що швидко розвивається. Вони приносять вагомі прибутки, але одночасно потребують значних об’ємів ресурсів для фінансування росту, а також жорсткого контролю за ціми ресурсами з боку керівництва. Стратегія “Зірки” спрямована на збільшення або підтримку долі на ринку. По мірі зменшення темпів розвитку діяльності “зірка” перетворюється в “дійну корову”.

“Дійна корова” займає домінуюче положення у відносно стабільній галузі. Стратегія “дійної корови” направлена на підтримку суттєвого стану як умога триваліше та здійснення фінансової підтримки видам діяльності, що розвиваються.“Дика кішка” має слабкий вплив на ринок (невелика частка на ринку) в галузі, що розвивається. Як правило , для неї характерні слабка підтримка покупцями та невизначені конкурентні переваги. Стратегія “дикої кішки” має альтернативи інтенсифікації зусиль організації на даному ринку або вихід з нього.

До “собак” відносяться види діяльності з обмеженим об’ємом збуту. Стратегія “собаки” міститься в послабленні зусиль на ринку або ліквідації (продажу).

На рисунку 6 пунктиром показано, що “дикі кішки” при певних умовах можуть стати “зірками”.

“Зірки” з приходом зрілості спочатку перетворяться у “дійних коров”, а потім і в “собак”. Інша лінія показує перерозподіл ресурсів від “дійних корів”.

Для більш повного уявлення про стратегічне становище фірми та обумовленому ним виборі стратегічних рішень для кредитної спілки “Мрія” дасть матриця “МакКинзи”, в ній замість показника росту об’єму використан параметр привабливості СЗГ, а замість відносної частки ринку – майбутній конкурентний статус фірми.

Для прийняття найбільш ефективного стратегічного вибору керівнику необхідно враховувати ряд різноманітних факторів. Приведемо декілька з них.

Ризик. Який рівень ризику керівник вважає припустимим.

Знання минулих стратегій. Часто свідомо або безсвідомо керівник знаходиться під впливом минулих стратегій.

Фактор часу. Реалізація навіть гарної ідеї в невдачний момент може призвести до розпаду організації.

Головна ж умова ефективного функціонування системи стратегічного планування – це постійна увага до нього з боку керівників, вміння доказати ними необхідність планування, залучити до виробітки та реалізації стратегії широке коло співробітників. Після впровадження стратегічного планування, після того як воно підтвердить свою ефективність та число робітників, які зрозуміли його необхідність, зросте, процес управління багато в чому може бути структурован, і в ньому суттєву роль буде грати заохочення робітників за цінні пропозиції по вдосконаленню надаваємих фінансових послуг КС “Мрія”, розробці нових ринків, системи планування, розробці нової стратегії.

ВИСНОВКи

В даний час стратегічний менеджмент є однією з основних напрямків управління підприємством, яким необхідно володіти будь-якому менеджеру. Процес стратегічного планування містить у собі ряд важливих операцій: планування витрат, планування виробництва, планування збуту і, нарешті, фінансове планування (планування прибутку). Стратегічний менеджмент, як наука, дозволяє підприємцю так спланувати діяльність фірми в короткому, середньому і довгому періодах, щоб забезпечити одержання фірмою максимально можливого прибутку з мінімальними витратами в умовах мінливості стану ринку. Звичайно це зв'язано з неминучим фінансовим ризиком, особливо в сучасних українських умовах, але правильно проведене стратегічне планування дозволить звести ризик до мінімуму.

Дана курсова робота мала на меті довести необхідність стратегічного планування діяльності будь-якої фірми, що розраховує на фінансовий успіх у сучасних умовах ринку. Не можна забувати про те, що ми знаходимося в особливо жорстких умовах української економіки, у яких деякі ринкові закони діють з точністю до навпаки, однак, з обліком того, що до перебудови наша країна протягом багатьох літ являла яскравий приклад авторитарної директивно-планової економіки, то процес планування виробничо-комерційної діяльності підприємства й основних ринкових показників має під собою багаторічний досвід.

Зрозуміло, з настанням етапу реформ у нашій державі змінилися як методи планування, так і його задачі. Вони придбали гнучкість, що характеризується тим, що в сучасних умовах стратегічний план володіє можливістю мінятися відповідно до зміни ринкових умов.

перелік літератури

1. Золотогоров В.Г. Организация и планирование производства: Практическое пособие. Минск, 2008.

2. Ильин А.И. Планирование на предприятии. – М., 2000 ч.1.

3. Ефремов В.С. Стратегическое планирование в бизнес-системах. – М.,2005.

4. Кузнецов Ю.В., Подлесных В.И. Менеджмент. Учебное пособие. Санкт-Петербург. 2007.

5. Любанова Т.П. и др. Стратегическое планирование на предприятии. – М., 2005.

6. Оберемчук В.Ф. Стратегія підприємтсва. – К., 2000.

7. Петрович І.М. Економіка виробничого підприємства. – К., 2008.

8. Вісник УАДУ. - 2005. №1.

9. Фінанси України. – 2006. №4.

Похожие работы

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... структурного підрозділу може бути до 10 підлеглих; число робітників у бригадах – від 5 до 15 осіб. Контрольні питання 1. Які елементи входять до складу системи виробничого менеджменту, розкрийте їхній зміст. 2. Що відноситься до матеріально-грошових елементів підприємства. 3. Дайте характеристику нематеріальним елементам підприємства. 4. Назвіть сучасні ...

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... 2005 році. Відповідно до цього частка відпрацьованих годин на протязі року від загального фонду робочого часу була найвищою у 2006 році (88%), що на 1% більше, ніж у 2005 і 2007 році. 2.2 Аналіз господарсько–фінансової діяльності ЗАТ «Пологівський олійноекстракційний завод» Якісний аналіз господарсько-фінансової діяльності є передумовою та запорукою розробки ефективних шляхів поліпшення соц ...

0 комментариев