Навигация

Санкт-Петербургским филиалом банка “ИНКОМБАНК”

62392

знака

4

таблицы

3

изображения

1. Санкт-Петербургским филиалом банка “ИНКОМБАНК”.

2. Индивидуальным частным предприятием “ЭЛЛИПС”.

Учредители несут ответственность по обязательствам ООО “СУВЕНИР” в размере Уставного капитала, который будет создан за счет средств Учредителей. Он составит на момент образования предприятия 100 тысяч рублей и будет вноситься долями по 50 тыс. рублей каждым Учредителем.

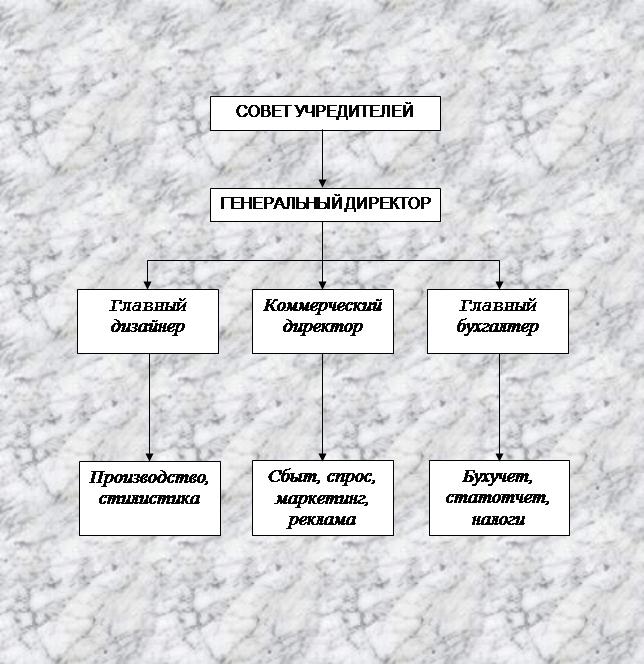

Высшим органом управления предприятия будет являться Совет Учредителей, каждый Учредитель имеет один голос независимо от размера вклада в Уставной фонд.

К исключительной компетенции Совета Учредителей относятся вопросы определения основных направлений производственного (экономического) и социального развития, утверждение планов и отчетов об их выполнении.

После внесения обязательных платежей прибыль предприятия будет распределяться между Учредителями.

Руководство деятельностью предприятия будет осуществлять Генеральной директор, который будет принят по контракту Советом Учредителей. Генеральный директор самостоятельно решает вопросы деятельности предприятия, осуществляет прием и увольнение работников.

Генеральный директор должен нести материальную и административную ответственность за достоверность данных бухгалтерского и статистического отчетов.

В соответствии с рыночной ориентацией предприятия Генеральный директор должен назначать коммерческого директора, ведущего вопросы сбыта, маркетинга и рекламы продукции. Главному бухгалтеру надлежит вести деятельность по составлению документальных отчетов предприятия.

Основной формой осуществления полномочий трудового коллектива будет являться общее собрание, решающее вопросы заключения коллективного договора и порядка предоставления социальных льгот работникам ООО “СУВЕНИР” из фондов трудового коллектива.

Организационный план определит основные направления кадровой политики:

1. Организационная структура предприятия представлена в Приложении № 3.

2. Планирование кадровой политики направлено на привлечение высококлассных специалистов и раскрытие их творческого потенциала на предприятии, что будет достигнуто через отбор и поощрение.

3. Отбор работников планируется производить на основе испытательного срока и выполнения вступительной работы.

4. Поощрения будут как материального, так и морального характера.

Следует иметь в виду, что персонал не только выполняет производственные функции, но и является активной составляющей производственного процесса. Работники могут активно способствовать росту эффективности производства, могут относиться безразлично к результатам деятельности предприятия, на котором работают, а могут и противодействовать нововведениям, если нововведения нарушают привычный для них ритм работы.

2.2. Экономико-технологическая модель производственного процессаКоммерческая деятельность любой организации может быть представлена как процесс преобразования некоторого набора исходных ресурсов в конечный результат, в процессе производственной деятельности в качестве исходного момента можно рассматривать обеспеченность ресурсами в необходимом для нормального хода производственной деятельности сочетании (пропорциях), в основу деления ресурсов положен принцип их невзаимозаменяемости.

Выделяют три основных вида ресурсов, факторов производства: живой труд, средства труда и предметы труда.

К ресурсам живого труда, которыми располагает любое предприятие, относится персонал, рабочая сила, то есть работники. Рабочая сила в процессе производства потребляется в форме затрат живого труда, измеряемых рабочим временем, как естественной мерой целенаправленной деятельности работников.

Производственный персонал предприятия предположительно будет выглядеть следующим образом:

| № п/п | Специальность | Число работников |

| 1. | Дизайнер-стилист | 2 |

| 2. | Старший художник-оформитель | 1 |

| 3. | Художник-оформитель | 2 |

| 4. | Мастера-резчики | 30 |

| 5. | Слесарь-наладчик | 2 |

| 6. | Технолог | 2 |

| 7. | Токарь | 2 |

| 8. | Разнорабочий | 4 |

Предположительная численность руководителей и других категорий работников представлена в следующей таблице.

| № п/п | Специальность | Число работников |

| 1. | Генеральный директор | 1 |

| 2. | Коммерческий директор | 1 |

| 3. | Главный бухгалтер | 1 |

| 4. | Бухгалтер-кассир | 1 |

| 5. | Водитель | 1 |

| 6. | Уборщица | 2 |

| 7. | Сторож | 3 |

Ресурсы средств труда, которыми будет располагать предприятие, являются с точки зрения их денежной оценки ее основным капиталом (основные средства). Ресурсы предметов труда ООО “СУВЕНИР” - это необходимые для нормального хода производственных процессов запасы сырья, материалов, топлива и иных материальных ресурсов, включая полуфабрикаты.

В рамках совокупности технологических процессов производства издержки, связанные с использованием факторов производства, трансформируются не только в общую сумму издержек, но и в стоимость произведенного продукта, которая должна превышать общую сумму издержек, в размерах, по крайней мере, удовлетворяющих интересы Учредителей.

Производственный процесс на предприятии ООО “СУВЕНИР” будет носить тип единичного производства, что будет характеризоваться широкой номенклатурой изготовляемых изделий, небольшим объемом выпуска, а также малой повторяемостью. При этом производственный процесс будет осуществляться с применением большой доли ручного творческого труда.

Производственный процесс изготовления продукции будет состоять из трех основных стадий: подготовительной, обрабатывающей и заключительной. Подготовительная стадия механизированная: сушка материалов, изготовление заготовок.

На обрабатывающей стадии производственного процесса изделие приобретет законченную форму. Заключительная стадия подразумевает нанесение декоративных покрытий, а также сушку изделия и упаковку.

Производственный процесс сувенирной продукции будет характеризоваться большими затратами времени на обрабатывающей стадии.

Производственный процесс экологически чистый, что вызвано применением в качестве технологического топлива электроэнергии, экологически безопасного сырья и материалов. В результате технологического процесса никаких вредных выбросов в атмосферу производиться не будет.

Исходя из данного производственного процесса и требований, предъявляемых к размещению промышленных предприятий, производственный участок по выпуску сувенирной продукции будет размещаться в одном из зданий на территории промзоны.

Офис фирмы будет расположен в центре города. Под офис предполагается арендовать отдельную комнату общей площадью 20 кв. м, включая мебель. Арендная плата за офис (с коммунальными платежами) составит около 2 тысяч рублей в месяц.

ГЛАВА 3. Экономическая частьПредприятие “СУВЕНИР” создается в целях выпуска высокохудожественной сувенирной продукции для реализации как на российском рынке, так и за рубежом, главным образом в странах Западной Европы.

Художественные изделия из дерева как традиционный вид русского народного искусства пользуется большой популярностью за пределами нашей страны, поэтому выгода потребителя будет состоять в получении эстетического удовольствия от обладания художественным изделием. Что касается производителя, то он предполагает получить не только материальную выгоду от производства и реализации продукции, но и пропагандировать образцы отечественного искусства за рубежом, а также предполагает создать дополнительные рабочие места для своих соотечественников, что для России, переживающей тяжелейший экономический кризис, является немаловажным.

Аналоги объекта разработки существуют. Однако продукция предприятия будет производиться на основании конкретных заказов потребителей, изделия в большинстве своем будут неповторимы, и стоимость каждого из них предполагается определять индивидуально. Экономические расчеты стоимости будут определяться в соответствии с договором, с учетом всех пожеланий заказчика.

Художественные изделия будут выполняться с коммерческой целью. Они предназначены для прямой реализации и имеют рыночные аналоги.

Экономические расчеты предполагается осуществлять по следующим схемам.

РАСЧЕТ

сметы затрат на разработку из расчета на 1 месяц (проект)

| № п/п | Наименование статей | Ед. изм. | Количество | Цена (руб.) | Стоимость (руб.) |

| 1. | Основные материалы (древесина нужных пород) | м3 | 30 | 300 | 9000 |

| 2. | Вспомогательные материалы (клей, лак, краска, фольга и пр.) (процент от стоимости основных материалов) | % | 10 | 900 | |

| 3. | Специальное оборудование (станки, столы, стулья, стеллажи, вентиляционные устройства, шкафы, инструменты и пр.) | руб. | (калькуляция прилагается) | 44550 | |

| 4. | Основная зарплата мастеров I и II категории (расчет прилагается) | т.р. | (плюс 15% от суммы реализации продукции) | 21120 | |

| 5. | Дополнительная зарплата остального персонала (расчет прилагается) | т.р. | (плюс 15% от суммы реализованной продукции) | 3168 | |

| 6. | Отчисления на социальные нужды от суммы реализации | % | (180000 х 5%) | 9000 | |

| 7. | Прочие затраты (аренда помещения) | т.р./м2 | 300 | 200 | 6000 |

| 8. | Накладные расходы (освещение, отопление, вода) (50% от Сосн.) | т.р. | (21120 х 50%) | 10560 | |

| 9. | Расходы на маркетинговые исследования и рекламу | т.р. | 100000 | ||

| ИТОГО: | 204298 | ||||

КАЛЬКУЛЯЦИЯ

стоимости спецоборудования в рублях

| № п/п | Номенклатура | Ед. изм. | Кол-во | Цена | Время использования | Норма отчис. амортиз. | Итого (руб.) |

| 1. | Станок круглопильный | шт. | 1 | 7000 | 66 ч | 1% | 6930 |

| 2. | Станок обдирочный | шт. | 1 | 5000 | 66 ч | 1% | 4950 |

| 3. | Станок шлифовальный | шт. | 1 | 6000 | 44 ч | 1% | 5940 |

| 4. | Станок сверлильный | шт. | 1 | 4000 | 44 ч | 1% | 3960 |

| 5. | Станок токарный | шт. | 1 | 8000 | 44 ч | 1% | 7920 |

| 6. | Прочее оборудование и инвентарь | шт. | 29700 х 50% | 14850 | |||

| ИТОГО: | 44550 | ||||||

РАСЧЕТ ОСНОВНОЙ ЗАРПЛАТЫ МАСТЕРОВ:

Сосн. = К х П х 3 х Р х Ф ,

где:

К - количество категорий мастеров - 2

П - кол-во мастеров - 30 чел.

3 - среднечасовая з/плата - 20 руб.

Р - продолжительность работы - 8 чел./час

Ф - кол-во дней работы - 22 дн.

Определяем:

Сосн. = 2 х 30 х 20 х 8 = 960 х 22 = 21 120 руб.

Плюс 15% от суммы реализации (премиальный фонд).

РАСЧЕТ ДОПОЛНИТЕЛЬНОЙ ЗАРПЛАТЫ ОСТАЛЬНОГО ПЕРСОНАЛА:

![]() ,

,

где

Д – норматив затрат на дополнительную з/пл. (15% от основной з/пл.).

Определяем:

![]() руб.

руб.

Плюс 15% от суммы реализации (премиальный фонд).

РАСЧЕТ НОРМАТИВНОЙ ЦЕНЫ ИЗДЕЛИЯ: (проект)

![]()

где:

Сн - полная себестоимость изделия - 204298:500 = 408,6

УСцб - учетная ставка ЦБ РФ на момент расчетов - 25%

ч - поправка на предпринимательский риск 5%.

Определяем: ![]()

РАСЧЕТ ЭКОНОМИЧЕСКИХ РЕЗУЛЬТАТОВ: (на 1 ед. изделия)

1. Прибыль от реализации сувениров (Пр)

Пр = Цнор. - Сн

Пр = 531,2 – 408,6 = 122,6

2. Рентабельность продукции (Рр)

![]()

![]()

Подводя итог вышеизложенному, следует отметить:

1. ООО “СУВЕНИР” будет создаваться в целях выпуска художественных изделий для реализации в России и в странах Западной Европы.

2. В работе проанализировано состояние и дана характеристика организации и управления производством.

3. Охарактеризованы объекты производства, основные технологические процессы, в том числе необходимые материалы, сырье, специальное оборудование.

4. Произведены экономические расчеты сметы затрат на разработку, калькуляция стоимости спецоборудования, расчет основной зарплаты мастеров, расчет нормативной цены изделия и расчет экономических результатов.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Азоев Г. Л. Конкуренция: анализ, стратегия и практика. - М.: ЦЭиМ, 1996.

2. Адамов В. Е. и др. Экономика и статистика фирм: Учебник / Под ред. С. Д. Ильенковой. - М.: Финансы и статистика, 1997.

3. Андреева Г. М. Социальная психология. - М.: Высшая школа, 1988.

4. Бизнес и менеджер / Сост. И. С. Дараховский и др. - М.: Азимут-Центр, 1993.

5. Вебер М. Избранные произведения. - М., 1993.

6. Виханский О. С., Наумов А. И. Менеджмент: человек, стратегия, организация, процесс. - М.: Изд-во МГУ, 1995.

7. Виссема X. Менеджмент в подразделениях фирмы: Пер. с англ. - М.: ИНФРА-М, 1996.

8. Вудкок М., Фрэнсис Л. Раскрепощенный менеджер: Для руководителя-практика: Пер. с англ. - М.: Дело, 1991.

9. Гастев А. К. Как надо работать. - М., 1972.

10. Гастев А. К. Трудовые установки. - М., 1973.

11. Герчикова И. Н. Менеджмент: Учебник. - М.: Банки и биржи, ЮНИТИ, 1997.

12. Гончаров В. В. В поисках совершенства управления: Руководство для высшего управленческого персонала. - М.: МНИИПУ, 1996.

13. Голубков Е. П. Маркетинговые исследования: теория, практика и методология. - М.: Финпресс, 1998.

14. Гудушаури Г. В., Литвак Б. Г. Управление современным предприятием. - М.: Тандем, 1998.

15. Горохов М. Ю., Малев В. В. Бизнес-планирование и инвестиционный анализ. - М.: Филин, 1998.

16. Друкер П. Ф. Рынок: как выйти в лидеры. Практика и принципы: Пер. с англ. - М.: Дело, 1992.

17. Зайцев Н. Л. Экономика промышленного предприятия: Учебник. - М.: ИНФРА-М, 1998.

18. Зайцев Г. Г., Файбушевич С. И. Управление кадрами на предприятии: персональный менеджмент. - СПб.: Изд-во Санкт-Петербургского ун-та экономики и финансов, 1992.

19. Кравченко А. И. Классики социологии менеджмента: Ф. Тэйлор и А. Гастев. - СПб.: РХГИ, 1998.

20. Мескон М., Альберт М., Хедоури Ф. Основы менеджмента: Пер. с англ. / Общ. ред. и вступ. ст. Л. И. Евенко. -М.: Дело, 1994.

21. Серегина Т. К., Титкова Л. М. Реклама в бизнесе: Учебное пособие. - М., 1996.

22. Пелих А. С. Бизнес-план или как организовать собственный бизнес. - М.: Ось-89, 1998.

23. Прием и увольнение работников: Пособие для рук. отд. кадров. - М.: Ассиана, 1995.

24. Пригожин А. И. Социология организаиий. - М., 1980.

25. Стратегическое планирование / Под ред. Э. А. Уткина. - М.: Тандем, 1998.

26. Современный менеджмент: Курс лекций кафедры теории и организации управления ГАУ // Российский экономический журнал. – 1995. - № 9, 10, 12; 1996. - № 1, 4, 7, 8, 10; 1997. - № 1, 2, 4, 6.

27. Современная экономика: Общедоступный учебный курс. - Ростов-на-Дону: Феникс, 1998.

28. Управление организацией: Учебник / Под ред. А. Г. Поршнева и др. - М.: ИНФРА-М, 1998.

29. Шепель В. М. Настольная книга бизнесмена и менеджера. - М.: Финансы и статистика, 1992.

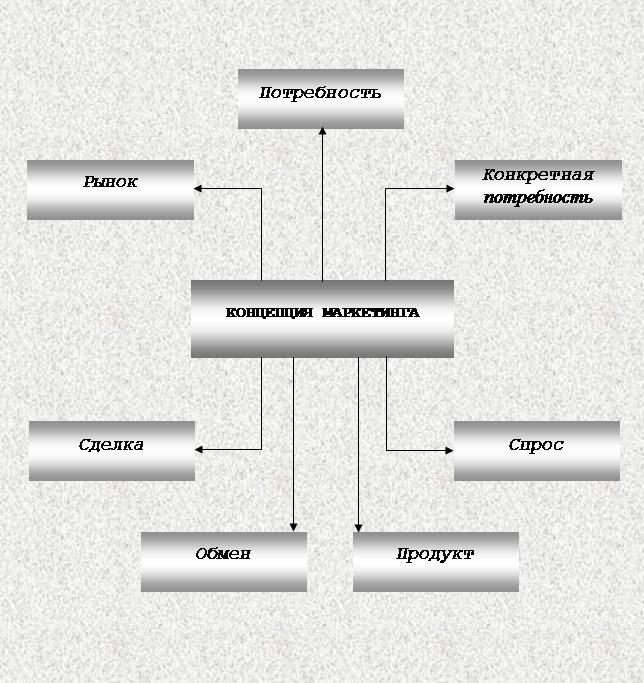

ПриложениЯПриложение № 1

Концепция маркетинга

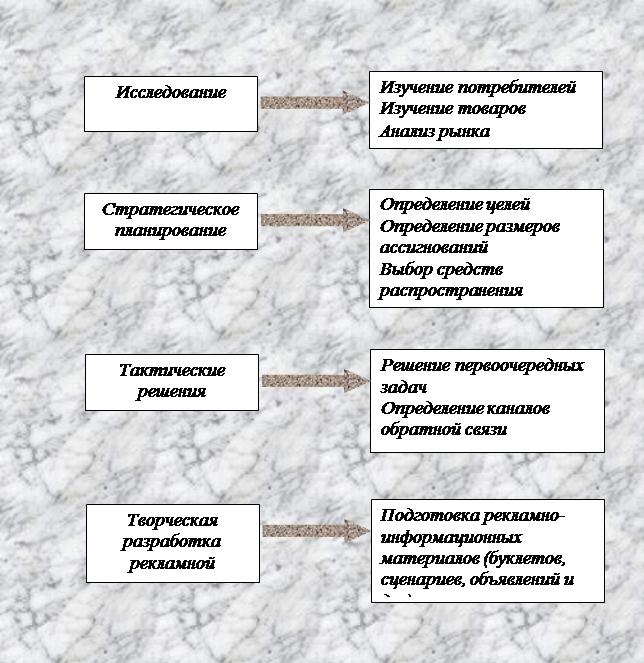

Приложение № 2

Основные блоки РЕКЛАМНОЙ программы

Приложение № 3 Организационная структура ООО “СУВЕНИР”

Похожие работы

... рассказать покупателям, что представляет собой торговая марка, кому она предназначена, в чем ее выгоды. 3. Анализ коммерческой деятельности ФГУП «Ижевский почтамт» 3.1 Организация коммерческой деятельности предприятия. ФГУП «Ижевский почтамт» - субъект коммерческой деятельности. Основную часть коммерческой деятельности по закупкам, формированию отношений с партнерами (поставщиками) и ...

... компьютерных информационных систем управления; быть вдумчивым и активным в действиях; иметь способность реагировать, подходить к проблеме с разных сторон формирует информационные потоки в системе управления производством. быть способным выдвигать новые идеи и обосновывать их; Цели и задачи - это те конечные рубежи, на достижение которых направлена деятельность коллектива подразделения. ...

... 30-40 минут до трех часов (так называемые «малый» и «большой» маршруты). В результате летней работы Л.И.Телегина пришла к выводу, что необходимо составить и описать новые маршруты экологических троп на территории дендросада. Это диктуется, во-первых, рекреационными изменениями наземных экосистем в районе тропы, в первую очередь, вытаптыванием растительного покрова и почв. При дальнейшем ...

... предоставление основных гостиничных услуг. Например, служба бронирования, служба обслуживания, служба приема и расчетная часть и другие. Глава II. Особенности управления гостиничным предприятием 2.1. Гостиничный бизнес и гостиница сегодня Индустрия гостеприимства является одной из динамично развивающихся областей сферы обслуживания. Гостиничный бизнес многопланов, а ...

0 комментариев