Формы и виды розничной торговли

Особенности функционирования розничной торговли

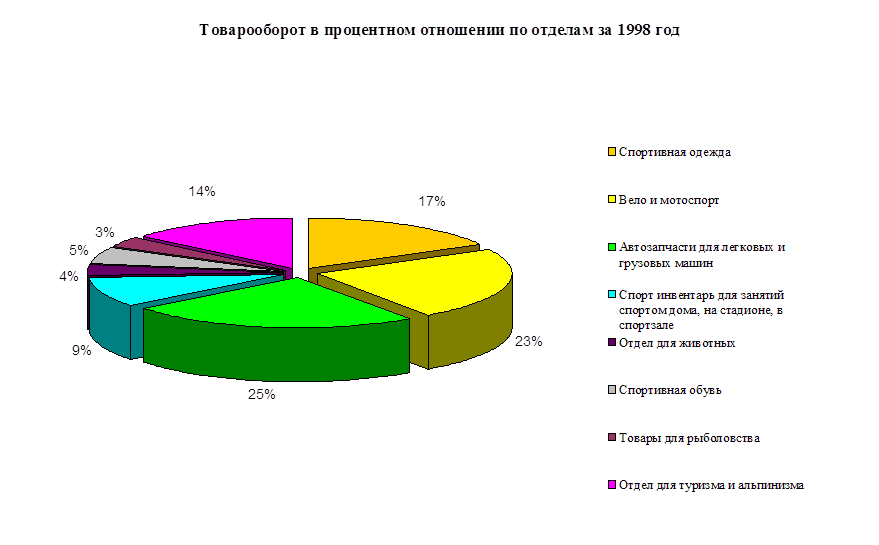

Торговые предприятия, как это следует из экономической теории и практики, главной целью своей деятельности обоснованно считают получение прибыли

Классификация предприятий розничной торговли

Розничная торговля, осуществляемая вне магазина

Организационные структуры торговых фирм

Основные принципы создания торговых центров

Стадии создания Торгового Центра

Разработка концептуального плана

Основные принципы планировки торгового центра

Покупательская лояльность и способы ее достижения

Поощрение в корыстных целях

Мотивационные программы для персонала магазинов

Нематериальные методы мотивации персонала. Корпоративная культура как метод мотивации

Привлечение потребителей за счет использования наглядной выкладки

Организация размещения и выкладки товаров как составная часть управления торговым предприятием

Критерии формирования товарного ассортимента предприятий розничной торговли

Совершенствование формирования ассортимента товаров розничного торгового предприятия

Содержание торгово-технологических процессов розничного торгового предприятия

Коэффициент установочной площади. Он представляет собой отношение суммарной установочной площади оборудования к общей площади торгового зала

Анализ эффективности использования технологической планировки торгового зала ООО "ТТ-обувь"

Навигация

Нематериальные методы мотивации персонала. Корпоративная культура как метод мотивации

Организация розничной торговли

215549

знаков

13

таблиц

14

изображений

3.3.2. Нематериальные методы мотивации персонала. Корпоративная культура как метод мотивации

Cистему мотивации формируют постоянные и переменные элементы, льготы и факторы нематериальной мотивации.

Согласно японской теории управления «Хошен-менеджмент» (один из вариантов перевода данного термина звучит как «острие копья»), все усилия, предпринимаемые сотрудниками компании должны быть однонаправлены: миссия компании, стратегия, задачи, решаемые каждым подразделением и каждым сотрудником должны сходиться в одну точку, которая максимально приближена к цели компании и обеспечивает ее поступательное движение. В данном случае уместным будет сравнение компании с кораблем, где матросы работают слаженно, капитан со штурманом точно видят, куда и как движется корабль, как использовать возможности попутного ветра и избежать опасностей; только тогда корабль достигнет своей цели. Для нематериальной мотивации можно выделить следующие составляющие:

- социальная политика

- корпоративная культура

- коммуникация

- соревнование

Эти элементы настолько тесно взаимосвязаны, что зачастую достаточно сложно бывает их разделить.

Корпоративная социальная политика - это разработка и реализация мероприятий и программ, обеспечивающих социальную защищенность и высокий социальный статус сотрудника компании:

- условия труда

- фирменная спецодежда и защита

- корпоративные здравницы, дома отдыха

- корпоративные праздники

Корпоративная культура - это набор элементов, которые обеспечивают мотивацию сотрудников без каких-либо денежных выплат, создавая благоприятный климат для работы.

К базовым элементам корпоративной культуры относятся:

- Миссия компании (общая философия и политика).

- Базовые цели (стратегия компании).

- Этический кодекс компании (отношения с клиентами, поставщиками, сотрудниками).

- Корпоративный стиль (цвет, логотип, флаг, униформа).

В большинстве западных компаний миссия корпорации, ее базовые цели для большинства сотрудников являются данностью, неотъемлемой частью работы, которые четко сформулированы и общедоступны. Во многих российских компаниях миссия, как таковая, только начинает появляться. Это, безусловно, прогресс, поскольку в процессе формирования базовых целей и направления развития компании сотрудникам становятся очевидными поведение и решения высшего руководства, чего раньше они, может быть, понимали не до конца.

Этический кодекс представляет собой официальный документ компании, который описывает взаимоотношения сотрудников с различными группами людей (внешними и внутренними клиентами), придерживаться которого обязан каждый сотрудник. Как правило, в нем заложены наиболее важные аспекты, важные для данной компании вопросы. Например, открытость бухгалтерской отчетности. Во многих компаниях нарушение кодекса рассматривается, как серьезный дисциплинарный проступок, который может повлечь за собой различные санкции вплоть до увольнения.

Наличие всего комплекса элементов корпоративного стиля рождает у сотрудников чувство принадлежности к компании, чувство гордости за нее. Из разрозненных людей сотрудники превращаются в единый коллектив, со своими законами, правами и обязанностями. Все элементы корпоративного стиля должны быть четко прописаны.

В некоторых компаниях главным элементом корпоративного стиля является экономическое соревнование. Природой в человеке заложено соревновательное начало, желание быть первым. Важно, чтобы высокими наградами премировали действительно лучших работников, никто не хочет, чтобы все выплаты были уравнительными. Основу экономического соревнования создает система оценки труда персонала в компании.

Соревнование – это элемент, с одной стороны, обеспечивающий реализацию соревновательного духа сотрудников, с другой - позволяющий администрации выделить лучших и продемонстрировать свою благодарность им. Соревновательный стиль работы обеспечивает наилучшее понимание целей и задач подразделения и компании всеми сотрудниками, а также культивировать чувство причастности каждого к результатам труда всего коллектива.

Корпоративная социальная политика, являясь элементом корпоративной культуры, подразумевает разработку и реализацию мероприятий и программ, обеспечивающих социальную защищенность и высокий социальный статус сотрудника компании. Она определяет условия труда, корпоративные праздники, фирменную спецодежду и защиту, корпоративные здравницы и дома отдыха.

Корпоративные праздники в отрыве от целей компании, от совместной работы теряют всякий смысл, более того приносят немалый вред. Корпоративный праздник предполагает понимание цели данного мероприятия (обсуждения каких-либо рабочих аспектов, создание неформальных отношений, отдых и т.д.). Праздник должен быть оформлен соответствующим образом, чтобы было понятно – это праздник данной компании, а не любой другой: элементы корпоративного стиля и оформления в соответствии с целями праздника, программа, подчеркивающая элементы корпоративности. Проведение корпоративных праздников должно быть четко регламентировано. Необходимо прописать такие аспекты, как перечень корпоративный праздников, участие в них руководителей, порядок их проведения, план и бюджет праздников на ближайший год. Также регламентируются все внутренние мероприятия, вне зависимости от их масштабности: собрания молодых сотрудников, ветеранов, уход на пенсию, дни рождения, награждения, делается ли это кулуарно или собираются все сотрудники компании.

Похожие работы

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

... в электронную таблицу по заранее настроенным формам. Предусматривается также возможность импорта данных из различных бухгалтерских программ. В дипломной работе проведение анализа товарных ресурсов организации выполнено с применением Microsoft Excel для Windows. В приложении Ж и И представлена динамика основных показателей финансово-хозяйственной деятельности ОАО «Белхозторг» за ...

... по 2 вариантам оценки: - по покупным ценам - по продажным ценам Выбранный вариант должен быть обязательно зафиксирован в учетной политике организации для целей бухгалтерского учета. Если организация розничной торговли приходует товары по покупным ценам, то их учет будет таким же, как в оптовых организациях. При оприходовании товаров по продажной цене, формирование продажной цены происходит ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

0 комментариев