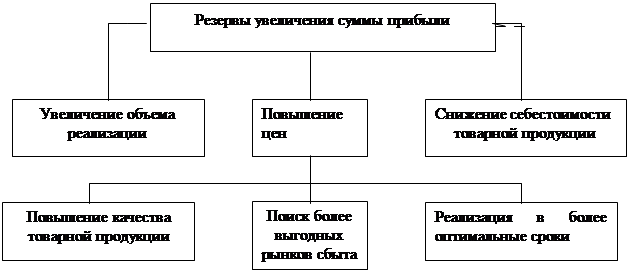

Узкоспециализированные хозяйства. В таких хозяйствах на долю ведущей отрасли приходится свыше 80-100% всей товарной продукции

Производственный потенциал СПК"Заря"

Анализ структуры управления

Состав и численность работников аппарата управления

Проектирование структуры управления

Нужно создать условия для подготовки руководителей и их профессионального роста

Навигация

Производственный потенциал СПК"Заря"

Организация структуры управления предприятием

62219

знаков

13

таблиц

0

изображений

1.3 Производственный потенциал СПК"Заря"

Трудовые ресурсы - это способность людей, обладающих способностью трудиться.

Понятие "трудовые ресурсы предприятия" характеризуют его потенциальную рабочую силу.

Трудовые ресурсы предприятия являются главным ресурсом каждого предприятия, от качества и эффективности использования которого во многом зависят результаты деятельности предприятия и его конкурентоспособность. Трудовые ресурсы приводят в движение материально-вещественные элементы производства, создают продукт, стоимость и прибавочный продукт в форме прибыли. Отличие трудовых ресурсов от других видов ресурсов предприятия заключается в том, что каждый наемный работник может отказаться от предложенных ему условий и потребовать изменения условий труда и модификации неприемлемых, с его точки зрения, работ, переобучения другим профессиям и специальностям, может, наконец, уволиться с предприятия по собственному желанию. Организованные в профсоюзы трудовые ресурсы выступают в качестве субъекта переговоров с администрацией об условиях труда и его оплаты при заключении коллективных договоров на предприятии.

Работников сельскохозяйственного предприятия по видам деятельности подразделяют на следующие категории: руководители, специалисты, служащие, младший обслуживающий персонал. Самой многочисленной из них являются рабочие, непосредственно занятые созданием материальных ценностей или оказанием производственных услуг. Отразим численность работников предприятия в таблице 5.

Анализируя динамику численности работников предприятия можно отметить, что количество работников всего по организации в динамике сократилось на 17,5% (на 26 человек). Основной массой сократившихся работников стали: трактористы-машинисты (на 14,3%), также незначительное сокращение наблюдается у операторов машинного доения, скотников и работников торговли и общественного питания.

Таблица 5 Численность и структура работников предприятия

| Категории работников | 2004 г. | 2005 г. | 2006 г. | |||

| чел. | % | чел. | % | чел. | % | |

| Всего по организации | 149 | 100 | 130 | 100 | 123 | 100 |

| В т. ч:. работники, занятые в с.-х. производстве | 128 | 85,9 | 115 | 88,5 | 107 | 87,0 |

| Из них рабочие постоянные | 109 | 73,2 | 97 | 74,6 | 91 | 74,0 |

| В том числе трактористы-машинисты | 21 | 14,1 | 21 | 16,2 | 18 | 14,6 |

| операторы машинного доения, дояры | 19 | 12,8 | 19 | 14,6 | 16 | 13,0 |

| скотники крупного рогатого скота | 21 | 14,1 | 19 | 14,6 | 18 | 14,6 |

| работники свиноводства | 6 | 4,0 | 7 | 5,4 | 6 | 4,9 |

| Служащие | 19 | 12,3 | 18 | 13,8 | 16 | 13,0 |

| из них: руководители | 10 | 6,7 | 8 | 6,2 | 6 | 4,9 |

| специалисты | 8 | 5,4 | 9 | 6,9 | 9 | 7,3 |

| Работники, занятые в подсобных промышленных производствах и промыслах | 18 | 12,1 | 12 | 9,2 | 14 | 11,4 |

| Работники торговли и общественного питания | 3 | 2,0 | 3 | 2,3 | 2 | 1,6 |

В структуре работников предприятия преобладают работники, занятые в сельскохозяйственном производстве – 88,5% за отчетный год, а именно скотники КРС -18,0% и трактористы-машинисты – 18,0%. Также, наибольший удельный вес в структуре численности работников занимают служащие -16,0%.

Эффективность использования трудовых ресурсов предприятия характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы.

Важнейшее условие роста экономической эффективности аграрного производства - улучшение использования трудовых ресурсов сельского хозяйства, повышение производительности труда.

Производительность труда в сельском хозяйстве под влиянием разнообразных природных и экономических факторов. Значительное повышение производительности труда невозможно без комплексной механизации и электрификации сельскохозяйственного производства.

Эффективность рабочей силы оценим через показатели, приведенные в таблице 6.

Таблица 6 Производительность труда на предприятии

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

| Произведено в расчете на 1 работника, тыс. руб.: | ||||

| валовой продукции | 7,5 | 9,2 | 8,6 | 114,7 |

| валового дохода | 32,8 | 32,0 | 65,5 | в 2 раза |

| Получено в расчете на 1 работника, тыс.руб.: | ||||

| денежной выручки | 110,6 | 125,9 | 162,8 | 147,2 |

| прибыли | 24,6 | 23,5 | 29,7 | 120,7 |

| Затраты труда на производство 1 ц, чел.-ч.: | ||||

| -зерна | 1,1 | 0,7 | 0,4 | 36,4 |

| -картофеля | 1,2 | 1,0 | 2 | 166,6 |

| -молока | 7,0 | 7,1 | 7,0 | 100 |

За период анализа возросли такие показатели, как произведено на 1 работника: валовой продукции на 14,7%. Денежная выручка полученная на 1 работника в динамике возросла на 47,2%, а прибыль полученная на 1 работника и валовой доход также возросла на 20,7 % и в 2 раза соответственно.

Основные фонды - это денежная оценка средств труда, отражающихся в балансе предприятия.

При анализе основных фондов, прежде всего надо отметить, что они являются активным элементом производства и при правильном их использовании не только обеспечивают создание товаров, но и способствуют улучшению условий труда работников. Главным определяющим признаком основных фондов является способ перенесения стоимости на создаваемый продукт - постепенно в течение ряда производственных циклов, по мере их износа. В процессе сельскохозяйственного производства важное значение имеет структура основных средств. Она выражает процентное соотношение различных групп в общей их стоимости. Размер и структуру основных фондов в динамике за три года приведем в таблице 7.

Таблица 7 Размер и структура стоимости основных средств на конец года

| Показатели | 2004 г. | 2005 г. | 2006 г. | |||

| тыс.руб. | % | тыс.руб. | % | тыс.руб. | % | |

| Стоимость основных средств | 67408 | 100 | 74253 | 100 | 75098 | 100 |

| из них: здания | 34848 | 51,7 | 34848 | 46,9 | 32848 | 43,7 |

| сооружения и передаточные устройства | 9429 | 14,0 | 9146 | 12,3 | 9146 | 12,2 |

| машины и оборудование | 18470 | 27,4 | 24854 | 33,5 | 25452 | 33,9 |

| транспортные средства | 2145 | 3,2 | 2264 | 3,0 | 2021 | 2,7 |

| продуктивный скот | 2490 | 3,7 | 2981 | 4,0 | 3465 | 4,6 |

| рабочий скот | 11 | 0,02 | 8 | 0,01 | 7 | 0,009 |

| Производственный инвентарь | 115 | 0,3 | 152 | 0,2 | 159 | 0,2 |

Анализируя стоимость основных средств можно отметить, что с 2004 года по 2006 год она увеличилась на 11,4% (7690 тыс.руб.). Но произошло снижение стоимости сооружений на 3,3%, рабочего скота на 36,4% и наиболее существенно увеличение стоимости продуктивного скота на 39,2%.

Эффективность производства на сельскохозяйственных предприятиях в значительной мере определяется уровнем его оснащенности основными средствами производства, которая характеризуется показателями фондообеспеченности и фондовооруженности труда. Рассмотрим обеспеченность предприятия основными производственными фондами и эффективность их использования в таблице 8.

Таблица 8 Обеспеченность предприятия основными производственными фондами и эффективность их использования

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006 г. в % к 2004 г. |

| Фондообеспеченность, тыс.руб. | 10,3 | 26,7 | 28,2 | в 2,7 р. |

| Фондовооруженность, тыс.руб. | 439 | 544,9 | 607,1 | 138,3 |

| Фондоотдача, руб. | 0,02 | 0,02 | 0,01 | 50 |

| Фондоемкость, руб. | 58,6 | 59,4 | 71,0 | 121,2 |

| Рентабельность использования фондов, % | 5,6 | 4,3 | 0,9 | 15,70 |

Анализируя основные производственные фонды и эффективность их использования, можно отметить, что фондообеспеченность в динамике увеличилась в 2,7 раза. Это произошло из-за увеличения стоимости ОПФ на 11,4%. Фондовооруженность так же увеличилась на 38,3%, это произошло за счет уменьшения численности работников в динамике на 17,5%.

Показатель фондоотдачи за три года снизился на 50% .Положительным моментом является увеличение фондоемкости на 21,2%.

В 2006 году рентабельность использования фондов по сравнению с 2004 годом существенно сократилась (на 84,3%).

Оборотные средства (оборотный капитал) - это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Они обеспечивают непрерывность производственного процесса и процесса обращения.

Уровень использования оборотных средств существенно влияет на финансовые результаты хозяйственной деятельности сельскохозяйственных предприятий. Для характеристики эффективности их использования применяют систему показателей, главные из которых - коэффициент оборачиваемости, продолжительность оборота, коэффициент загрузки средств в обороте, материалоемкость.

Таблица 9 Эффективность использования оборотного капитала

| Показатели | 2003 г. | 2004 г. | 2005 г. | 2005 г. в % к 2003 г. |

| Коэффициент оборачиваемости оборотных средств | 0,96 | 0,96 | 0,98 | 102,1 |

| Продолжительность одного оборота, дней | 380 | 380 | 372 | 97,9 |

| Материалоотдача, тыс.руб. | 12,6 | 14,6 | 18,4 | 146,0 |

| Материалоемкость, тыс.руб. | 0,08 | 0,07 | 0,05 | 62,5 |

Коэффициент оборачиваемости оборотных средств за период анализа увеличился на 2,1%, а материалоотдача увеличилась на 46%, за счет сокращения материальных затрат и стоимости валовой продукции. Но снизилась материалоемкость на 37,5%. Продолжительность одного оборота составила 380дней, что на 2,1% выше, чем в 2004 году, что неблагоприятно сказывается на деятельности предприятия.

Земля - главное, незаменимое средство производства в сельском хозяйстве. Земельные фонды являются важнейшей составной частью ресурсов сельского хозяйства. От рационального использования земли, повышения её плодородия зависит развитие всех отраслей сельскохозяйственного производства. Исходя из этого анализ современного состояния сельскохозяйственного предприятия начинают с анализа состава и структуры земельного фонда. Рассмотрим состав и структуру земельного фонда СПК "Заря" в таблице 10.

Таблица 10 Размер и структура земельных угодий

| Показатели | 2004г. | 2005г. | 2006г. | |||

| размер, га | структура, % | размер, га | структура, % | размер, га | структура, % | |

| Общая земельная площадь | 7492 | 100,0 | 2650 | 100,0 | 2650 | 100,0 |

| Площадь сельскохозяйственных угодий | 6331 | 84,5 | 2650 | 100 | 2650 | 100 |

| в том числе: пашня | 5010 | 66,9 | 2650 | 100 | 2650 | 100 |

| сенокосы | 108 | 1,4 | - | - | - | - |

| пастбища | 892 | 1,9 | - | - | - | - |

| многолетние насаждения | 7 | 0,09 | - | - | - | - |

| Леса и кустарники | 732 | 9,8 | - | - | - | - |

| Пруды и водоемы | 24 | 0,3 | - | - | - | - |

| Прочие угодья | 94 | 1,3 | - | - | - | - |

В динамике лет с 2004 года по 2006 год площадь земельных угодий в коСПК "Заря" сократилась на 64,6%. Что касается структуры то можно выделить , что наибольший удельный вес от всей земельной площади приходится на долю сельскохозяйственных угодий(58,1%), а в частности на долю пашни (47,1).

Результаты сельскохозяйственного производства зависят от эффективности использования земли. Она характеризуется показателями результатов производства за единицу площади или стоимости земли.

Использование земли в сельском хозяйстве считается эффективным и рациональным, когда не только увеличивается выход продукции с единицы площади, повышается ее качество, снижаются затраты на производство единицы продукции, но и когда при этом сохраняется или повышается плодородие почвы, обеспечивается охрана окружающей среды.

Таблица11 Эффективность использования земельных угодий

| Показатели | 2004 г. | 2005 г. | 2006 г. | 2006г в % к 2004 |

| Получено на 100 га с/х угодий, тыс.руб.: | ||||

| валовой продукции в действующих ценах | 17,6 | 45,0 | 39,7 | В 2,3 раза |

| денежной выручки | 260,2 | 617,4 | 755,5 | в 2,9 р. |

| валового дохода | 77,3 | 157,2 | 304,1 | в 3,9 р |

| прибыли | 97,9 | 115,3 | 24,8 | 25,3 |

| Произведено на 100 га с/х угодий, ц: | ||||

| - КРС на мясо | 5,9 | 7,8 | 5,6 | 94,9 |

| - молока | 91,3 | 240,5 | 249,8 | в 2,7 р |

| Произведено на 100 га пашни, ц: | ||||

| -зерна | 679,6 | 1511,6 | 1739,3 | в 2,6 р |

| -картофеля | 7,5 | - | 2,1 | 28 |

Выход валовой продукции на 100 га с/х угодий увеличился на 2,3%, за счет увеличения стоимости валовой продукции. Также, в 2006 году по сравнению с 2004 годом увеличился выход денежной выручки на 100 га с/х угодий 2,9 раза. Также выход валового дохода на 100 га с/х угодий в динамике увеличился 3,9 раза.

Выход молока увеличился за анализируемый период в 2,7 раза.. Что касается картофеля то следует отметить что в 2005 году он не возделывается.

В заключение этого пункта необходимо сказать, что по ряду приведенных показателей эффективности использования земли земельные ресурсы используются не эффективно.

Похожие работы

... ; выбор конкретных схем управления и последовательности процедур при принятии решений; организация информационных потоков; выбор соответствующих технических средств. Проблема совершенствования организационной структуры управления предполагает уточнение функций подразделений, определение прав и обязанностей каждого руководителя и сотрудника, устранение многоступенчатости, дублирования функций и ...

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

... руководителем органа или вышестоящим прямым начальником. Пример разработанной должностной инструкции показан в приложении 1. 2.2. Организационная структура управления на примере Закрытого акционерного общества ЗАО "Кубанькровля"(г.Краснодар). Итак рассмотрим оргструктуру реального предприятия - Закрытое акционерное общество "Кубанькровля" (далее по тексту ЗАО "Кубанькровля"). ЗАО ...

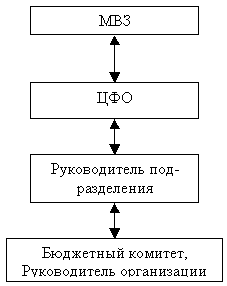

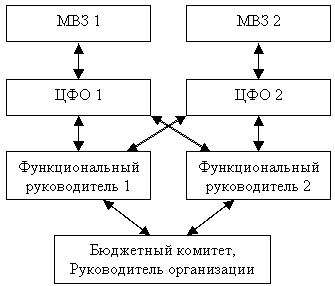

... органы (проектные группы) для решения конкретных производственных задач. Процесс управления бюджетным процессом в рамках МСУ представлен на Рис.4. Рис.4 Матричная структура управления На предприятии все конечные цели производственно-хозяйственной деятельности разбиваются на проекты. По каждому из них соответствующая информация передается от МВЗ в ЦФО по конкретному проекту. Полученная ...

0 комментариев