Методика анализа условий труда на рабочем месте

Аттестация и рационализация условий труда на рабочем месте

Анализ основных результатов хозяйственной деятельности ООО «Комплект ЛТД»

Анализ условий труда на рабочем месте ООО «Комплект ЛТД»

Рекомендации по улучшению мотивации условий труда на рабочем месте ООО «Комплект ЛТД»

Навигация

Рекомендации по улучшению мотивации условий труда на рабочем месте ООО «Комплект ЛТД»

Организация условий труда на рабочем месте

52557

знаков

6

таблиц

0

изображений

3. Рекомендации по улучшению мотивации условий труда на рабочем месте ООО «Комплект ЛТД»

Исходя из недостатков, выявленных в аналитической главе данной курсовой работы, предложим и разработаем мероприятия по улучшению условий труда персонала, влияющие на производительность труда в целом.

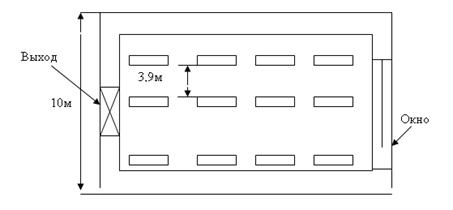

На ООО «Комплект ЛТД» существенным недостатком является слишком высокое шумовое давление. Для нормирования шума необходимо использовать коллективные средства защиты. Мы предлагаем установить на анализируемом предприятии подвесные звукопоглотители, которые способны поглощать до 30 дБА шума. Также экспериментальным путем было установлено, что после осуществления данного мероприятия условия труда улучшатся и, следовательно, производительность труда увеличится на 1,54%.

Предлагаемые звукоулавливатели рекомендуется устанавливать с интервалом в 100 метров. Следовательно для ООО «Комплект ЛТД», производственная площадь которого равна 3522 м2 понадобится:

Q=3522:100=35 шт.

Цена одного подвесного звукоулавливателя равна 930 рублей. Следовательно, затраты на мероприятие равны:

З=35*930=32550 руб.

Данное мероприятие будет финансироваться из прибыли предприятия.

Производительность труда в отчетном году составила:

Пт=877198/165=5316,35 тыс. руб.

Увеличение производительности труда в плановом году на 1,54% составит:

∆Пт=5316,35 тыс. руб.*1,54%=81,87 тыс. руб.

Отсюда следует, что:

∆Ор=∆Пт*Чраб., (3.1)

где ∆Ор – дополнительный объем реализации в плановом году;

∆Пт – увеличение производительности труда в плановом году;

Чраб – численность рабочих.

∆Ор = 81,87*165=13508,55 тыс. руб.

Новый объем реализации будет равен:

Ор2 =Ор1 +∆Ор, (3.2)

где Ор2 – объем реализации в плановом году;

Ор1 – объем реализации в отчетном году;

∆Ор – дополнительный объем реализации в плановом году.

Ор2=877198+13508,55=890706,65 тыс. руб.

Зная, что прирост производительности труда равен 1,54%, мы можем рассчитать условную экономию численности:

∆Пт=(Эч/(Чраб.исх.-Эч))*100%, (3.3)

1,54= (Эч/(165 – Эч))*100

0,0154= Эч/(165 – Эч)

2,541–0,0154* Эч= Эч

2,541=0,0154* Эч

Эч=2,5 чел.

Далее необходимо рассчитать экономию по себестоимости, которая состоит из трех составляющих: экономия по заработной плате, экономия по социальным отчислениям и экономия по условно постоянным расходам.

Эз/п=Эч*ЗПср.год., (3.4)

где Эз/п – экономия по заработной плате;

Эч – условная экономия численности;

ЗПср.год. – среднегодовая заработная плата рабочих.

Эз/п=2,5*95=146,15 тыс. руб.

Экономия по социальным отчислениям рассчитывается по формуле:

Эс.о.= Эз/п*Нс.о., (3.5)

где Эс.о – экономия по социальным отчислениям;

Эз/п – экономия по заработной плате;

Нс.о. – норма социального отчисления, которая равна по законодательству РФ 26%+0,3%=26,3%.

Эс.о=146,15*26,3%=184,62 тыс. руб.

Экономия по условно постоянным расходам рассчитывается по формуле:

Эу.п.р.=(Зу.п./Ор1 – Зу.п/Ор2)*Ор2, (3.6)

где Эу.п.р – экономия по условно постоянным расходам;

Зу.п – затраты условно постоянные;

Ор1 – объем реализации в отчетном году;

Ор2 – Объем реализации в плановом году.

В условно постоянные затраты, как правило, включаются затраты на амортизацию ОПФ, повременную оплату труда рабочих по тарифным ставкам и оплату труда служащих. Следовательно, на ООО «Комплект ЛТД»

Зу.п.=2807+8107,7=10914,7 тыс. руб.

Эу.п.р=(10914,7/877198 – 10914,7/890706,65)* 890706,65=168,08 тыс. руб.

Эс/с= Эз/п+Эс.о+ Эу.п.р, (3.7)

где Эс/с – экономия по себестоимости;

Эз/п – экономия по заработной плате;

Эс.о – экономия по социальным отчислениям;

Эу.п.р – экономия по условно постоянным расходам.

Эс/с=146,15+184,62+168,08=498,85 тыс. руб.

Данное мероприятие не имеет текущих затрат, поэтому:

Эу.г.= Эс/с=498,85 тыс. руб.

Экономия годовая рассчитывается

Эг. = Эу.г-Ен*Зкап., (3.8)

где Эг – экономия годовая;

Эу.г – экономия условно годовая;

Ен – нормативный коэффициент эффективности капитальных затрат = 0,3;

Зкап. – капитальные затраты.

Эг. =498,85 тыс руб. – 0,3*32550 руб.=489085 руб.

Также необходимо рассчитать срок окупаемости по следующей формуле:

Ток.=Зкап./ Эу.г, (3.9)

где Ток – срок окупаемости;

Зкап. – капитальные затраты.

Эу.г – экономия условно годовая.

Ток.=32550/498,85 тыс.=0,07 года

Это означает, что средства, вложенные в данное мероприятие вернуться в виде прибыли через 0,07 года.

Еще одним недостатком исследуемого предприятия является слабая освещенность рабочей поверхности. Следовательно, будет целесообразно предложить установление дополнительного освещения.

По опыту поведения данного мероприятия на аналогичном предприятии известно, что эффективно будет расположить дополнительные лампы на каждых 20 метрах потолка, что приведет к лучшей освещенности рабочего места, а следовательно и увеличению производительности на 1,02%. Средства на покупку ламп будут браться из прибыли предприятия.

Затраты на мероприятие можно рассчитать следующим образом:

Qл=Sпр./20 м, (3.10)

где Qл – количество необходимых ламп;

Sпр – производственная площадь.

Qл=3522/20 м=176 шт.

Исходя из того, что одна лампа стоит 700 рублей, посчитаем затраты на мероприятие:

З=176*700=123200 руб.

Производительность труда в отчетном году составила:

Производительность труда в отчетном году составила

Пт=877198/165=5316,35 тыс. руб.

Увеличение производительности труда в плановом году на 1,02% составит

∆Пт=5316,35 тыс. руб.*1,02%=54,23 тыс. руб.

Отсюда следует, что

∆Ор=∆Пт*Чраб., (3.11)

где ∆Ор – дополнительный объем реализации в плановом году;

∆Пт – увеличение производительности труда в плановом году;

Чраб – численность рабочих.

∆Ор = 54,23*165=8947,42 тыс. руб.

Это означает, что в плановом году после проведения мероприятия, производительность труда увеличится на 1,02% или 54,23 тыс. руб. на 1 рабочего, при этом дополнительный объем реализации составит 8947,42 тыс. руб.

Таким образом, новый объем реализации будет равен:

Ор2 =Ор1 +∆Ор, (3.12)

где Ор2 – объем реализации в плановом году;

Ор1 – объем реализации в отчетном году;

∆Ор – дополнительный объем реализации в плановом году.

Ор2=877198+8947,42=886145 тыс. руб.

∆Пт=1,02%, тогда мы можем рассчитать условную экономию численности, выразив ее из формулы 3.2:

1,02=(Эч/(165-Эч))*100

0,0102=Эч/(165-Эч)

1,683–0,0102 Эч= Эч

1,683=1,0102 Эч

Эч=1,67 чел.

Рассчитаем экономию по себестоимости. Для этого необходимо посчитать ее составляющие элементы по формулам 3.4, 3.5, 3.6.

Эз/п=1,67*95=158,65 тыс. руб.

Эс.о.=158,65*26,3%=41,72 тыс. руб.

Эу.п.р.= (10917,7/877198–10914,7/886145,42)*886145,42=111,33 тыс. руб.

Используя формулу 3.7, рассчитаем экономию по себестоимости

Эс/с=158,65+41,72+111,33=311,7 тыс. руб.

При реализации данного мероприятия не будет текущих затрат. Поэтому

Эу.г.= Эс/с =311,7 тыс. руб.

Далее необходимо рассчитать годовую экономию по следующей формуле

Эг. = Эу.г-Ен*Зкап., (3.13)

где Эг – экономия годовая;

Эу.г – экономия условно годовая;

Ен – нормативный коэффициент эффективности капитальных затрат = 0,3;

Зкап. – капитальные затраты.

Эг. =311,7 тыс руб. – 0,3*123200 руб.=274740 руб.

Также необходимо рассчитать срок окупаемости по следующей формуле:

Ток.=Зкап./ Эу.г, (3.14)

где Ток – срок окупаемости;

Зкап. – капитальные затраты.

Эу.г – экономия условно годовая.

Ток.=123200/311,7 тыс.=0,4 года

Это означает, что через 0,4 года (5 месяцев) затраты, вложенные данное мероприятие вернуться в виде дохода.

Для того чтобы проанализировать общую эффективность от предложенных рекомендаций рассмотрим таблицу 3.1.

Таблица 3.1. Сводная таблица экономической эффективности проекта мероприятий

| Наименование мероприятия | Эч, чел. | ∆Пт, % | Эу.г., руб. | Зкап., руб. | Эг., руб. | Ток.год. |

| 1. Установка звукоулавливателей | 2,5 | 1,54 | 498850 | 32550 | 489085 | 0,07 |

| 2. Установка дополнительного освещения | 1,67 | 1,02 | 311700 | 123200 | 274740 | 0,4 |

| ИТОГО | 4,17 | 2,6 | 810550 | 155750 | 763825 | 0,47 |

∆Пт=4,17/(165–4,17)*100=2,6%

Также необходимо рассчитать новый коэффициент использования труда слесаря МСР, предварительно рассчитав изменившиеся частные индексы соответствия фактических условий труда нормативным.

Так как наше мероприятие по улучшению освещения рабочей поверхности привело к увеличению фактического показателя на 65 лк, следовательно он стал равен 210+65=275 лк, то

а освещен.=275/300=0,92

Установка звукоуловителей снизила уровень шума на 10 дБА. Таким образом

Шум факт=75,37–10=65,37 дБА

а шум=65,37/80=0,81

Ку.т.= 6√0,958*0,846*0,5*0,92*0,81*0,741=0,78

Таким образам коэффициент использования труда увеличился после проведения мероприятий и его значение стало ближе к единице, что является положительным эффектом.

По итогам анализа предлагаемых рекомендаций, мы выявили, что экономия численности по двум мероприятиям составит 4,17 человек; объем реализации может быть увеличен на 2,6% и, в конечном счете, общая годовая экономия будет равна 763825 руб.

Заключение

Таким образом, по результатам проведенного в данной курсовой работе анализа мы убедились, что организация условий труда на рабочем месте – сложный и многоаспектный процесс. На современных предприятиях этому вопросу уделяется все большее внимание руководителей.

В первой главе данной курсовой работы были рассмотрены теоретические основы разработки условий труда на рабочем месте. Были рассмотрены виды, функции и сущность организации условий труда на рабочем месте. Также мы рассмотрели и изучили методику анализа условий труда на рабочем месте. В первой главе данной курсовой работы мы показали значимость аттестации рабочих мест.

Вторая глава настоящей курсовой работы посвящена анализу хозяйственной деятельности ООО «Комплект ЛТД». Нами было изучено данное предприятие и проанализированы основные технико-экономические показатели. На основе чего мы сделали выводы о функционировании предприятия.

Для анализа условий труда на рабочем месте исследуемого предприятия в аналитической главе данной курсовой работы были рассмотрены следующие данные. Критерии для установления категорий тяжести и соответствия бальных оценок санитарно-гигиенических факторов условий труда. Мы выявили, что в целом, рабочие места отвечают требованиям, но не исключены недостатки, такие как плохая освещенность рабочей поверхности. Также в ходе анализа мы выяснили, что большую часть неявок на работу, составляют неявки по состоянию здоровья.

На основании выполненного анализа и проведенных расчетов с учетом всех полученных выводов о недостатках исследуемого предприятия были разработаны и экономически обоснованы некоторые мероприятия, направленные на совершенствование деятельности ООО «Комплект ЛТД». Благодаря более рациональной и разумной организации условий труда на рабочем месте возможно значительное увеличение основных технико-экономических показателей.

Нами были предложены следующие рекомендации по улучшению деятельности ООО «Комплект ЛТД»:

1. Улучшение условий труда за счет установки подвесных звукоулавливателей;

2. Улучшение условий труда за счет установки дополнительного освещения.

Мы выявили, что общий экономический эффект от проведенных мероприятий будет выражаться в повышении производительность труда на 2,7%, а годовая экономия будет равна 763825 рублям.

Таким образом, мы убедились, что условия труда на рабочем месте играют очень важную роль в деятельности любого предприятия. И правильная организация рабочего места позволяет значительно улучшить основные технико-экономические показатели.

Список литературы

1. Бычин, В.Б. Организация и нормирование труда [Текст]: учебник для вузов. – М.: «Экзамен», 2005. – 464 с.

2. Вешнякова, Т.С. Организация, нормирование и оплата труда на предприятиях сферы обслуживания [Текст]: учебное пособие для студентов высших учебных заведений / Т.С. Вешнякова. – М: «Академия», 2006. – 224 с.

3. Генкин, Б.М. Организация, нормирование и оплата труда на промышленных предприятиях [Текст]: учебник для вузов. – 2-е изд. изм. и доп. – М.: Норма, 2004. – 432 с.

4. Кибанов, А.Я. Экономика и социология труда [Текст]: учебник. – М.: ИНФРА-М, 2007. – 584 с.

5. Пышкина, Э.П. Охрана труда на предприятиях бытового обслуживания [Текст]: учебник для вузов. – М.: Легпромбытиздат, 1990. – 272 с.

6. Рофе, А.И. Научная организация труда [Текст]: учебное пособие. – М.: МИК, 1998. – 320 с.

7. Фильев, В.И. Нормирование труда на современном предприятии [Текст]: методическое пособие. – М. – Бухгалтерский бюллетень, 1996. – 104 с.

Похожие работы

... Освещение Тяжесть труда Напряженность труда Общая оценка условий труда 3. Разработка мероприятий по улучшению условий труда По составленной карте условий труда видно, что на рабочем месте превышены ПДК и ПДУ по следующим ...

... комиссией с учетом предложений, поступивших от подразделений организации, отдельных работников, разрабатывается План мероприятий по улучшению и оздоровлению условий труда в организации. 1. АНАЛИЗ ОСОБЕННОСТЕЙ РАБОЧЕГО МЕСТА Объектом исследования является условия труда рабочего места специалиста абонентского обслуживания (РМ № 83) в ЗАО «Мобиком –Новосибирск». Данная организация находится в ...

... , что у экрана, где во время работы сидит пользователь (инженер-механик), электрическая составляющая ЭМП минимальна. Класс опасности – 2. 4. Аттестация рабочего места по условиям труда на рабочем месте инженера-механика в лаборатории вибродиагностики В данном разделе рассмотрено фактическое состояние условий труда в лаборатории. А так же проведена аттестация рабочего места инженера-механика ...

... УСЛОВИЙ ТРУДА НА РАБОЧЕМ МЕСТЕ 2. 1 УСЛОВИЯ ТРУДА Под условиями труда понимается совокупность фактов производственной среды, оказывающих влияние на здоровье и работоспособность человека в процессе труда. Исследования условий труда показали, что факторами производственной среды в процессе труда являются: санитарно - гигиеническая обстановка, психофизиологические элементы, эстетические элементы, ...

0 комментариев