Нормативное регулирование учета расчетов по оплате труда и расчетов по социальному страхованию и обеспечению

Конституции (уставы), законы и иные нормативные правовые акты субъектов Российской Федерации;

Состав затрат на оплату труда, включаемых в себестоимость продукции

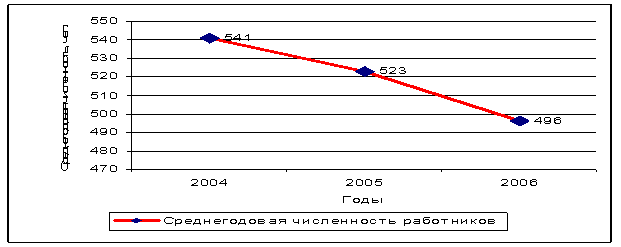

Организационно – экономическая характеристика Добринского райпо

Документальное оформление по учету личного состава, труда и его оплаты

Синтетический и аналитический учет расчетов с персоналом по оплате труда

Синтетический и аналитический учет расчетов по социальному страхованию и обеспечению

Анализ использования рабочего времени

Анализ производительности труда

Анализ фонда оплаты труда

Навигация

Документальное оформление по учету личного состава, труда и его оплаты

Организация учета затрат на оплату труда и социальное обеспечение в некоммерческой организации

155945

знаков

13

таблиц

0

изображений

2.2 Документальное оформление по учету личного состава, труда и его оплаты

Для учета личного состава, начисления и выплат заработной платы в Добринском райпо используют унифицированные формы первичных документов, утвержденные постановлением Госкомстата РФ от 06.04.2001 г. № 26.

Приказ (распоряжение) о приеме работника на работу (форма № Т-1) (приложение 8) - применяется для оформления и учета принимаемых на работу по трудовому договору (контракту). Составляется работником кадровой службы. В приказе указываются наименование структурного подразделения, профессия (должность), испытательный срок, а также условия приема на работу и характер предстоящей работы (по совместительству, в порядке перевода из другой организации, для замещения временно отсутствующего работника, для выполнения определенной работы и др.). Подписанный руководителем организации или уполномоченным лицом приказ объявляют работнику (работникам) под расписку. На основании приказа в трудовую книжку вносится запись о приеме на работу, заполняется личная карточка, а в бухгалтерии открывается лицевой счет работника.

Личная карточка работника (форма № Т-2) (приложение 9) – заполняется на лиц, принятых на работу на основании приказа о приеме на работу, трудовой книжки, паспорта, военного билета, документа об окончании учебного заведения, страхового свидетельства государственного пенсионного страхования, свидетельства о постановке на учет в налоговом органе и других документов, предусмотренных законодательством, а также сведений, сообщенных о себе работником.

Штатное расписание (форма № Т-3) (приложение 10) - применяется для оформления структуры, штатного состава и штатной численности организации. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавок и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя организации или уполномоченным лицом.

Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя организации или уполномоченным им лицом.

Приказ (распоряжение) о переводе работника на другую работу (форма № Т-5) (приложение 11) - используется для оформления и учета перевода работника (работников) на другую работу в организации. Заполняется работником кадровой службы, подписывается руководителем организации или уполномоченным лицом, объявляются работнику (работникам) под расписку. На основании данного приказа делаются отметки в личной карточке, лицевом счете, вносится запись в трудовую книжку.

Приказ (распоряжение) о предоставлении отпуска работнику (форма № Т - 6) (приложение 12) и приказ (распоряжение) о предоставлении отпуска работникам (форма № Т-6а) применяются для оформления и учета отпусков, предоставляемых работнику (работникам) в соответствии с законодательством, коллективным договором, нормативными актами организации, трудовым договором (контрактом). Составляются работником кадровой службы или уполномоченным лицом, подписываются руководителем организации или уполномоченным им лицом, объявляются работнику под расписку. На основании приказа делаются отметки в личной карточке, лицевом счете и производится расчет заработной платы, причитающейся за отпуск, по форме № Т-60 «Записка – расчет о предоставлении отпуска работнику».

График отпусков (форма № Т-7) (приложение 13) предназначен для отражения сведений о времени распределения ежегодных оплачиваемых отпусков работникам всех структурных подразделений организации на календарный год по месяцам. График отпусков – сводный график. При его составлении учитываются действующее законодательство, специфика деятельности организации и пожелания работника. График отпусков визируется руководителем кадровой службы, руководителями структурных подразделений, согласовывается с выборным профсоюзным органом и утверждается руководителем организации или уполномоченным им лицом.

При переносе срока отпуска на другое время с согласия работника и руководителя структурного подразделения в график отпусков вносятся соответствующие изменения.

Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником (форма № Т-8) (приложение 14) применяется для оформления и учета увольнения работника (работников). Заполняются работником кадровой службы, подписывается руководителем организации или уполномоченным им лицом, объявляются работнику (работникам) под расписку.

На основании приказа делается запись в личной карточке, лицевом счете, трудовой книжке, производится расчет с работником по форме № Т-61 «Записка – расчет при прекращении действия трудового договора (контракта) с работником».

Приказ (распоряжение) о направлении работника в командировку (форма № Т-9) применяется для оформления и учета направлений работника (работников) в командировки. Заполняются работником кадровой службы, подписываются руководителем организации или уполномоченным им лицом. В приказе о направлении в командировку указываются фамилии и инициалы, структурное подразделение, профессии (должности) командируемых, а также цели, время и места командировок.

При необходимости указываются источники оплаты сумм командировочных расходов, другие условия направления в командировку.

Командировочное удостоверение (форма № Т-10) является документом удостоверяющим время пребывания работника в служебной командировке. Выписывается в одном экземпляре работником кадровой службы на основании приказа (распоряжения) о направлении в командировку. В каждом пункте назначения делаются отметки о времени прибытия и выбытия, которые заверяются подписью ответственного должностного лица и печатью. После возвращения из командировке в организацию работникам составляется авансовый отчет с приложением документов, подтверждающих произведенные расходы.

В Добринском райпо учет рабочего времени ведется в табелях учета использования рабочего времени. Табель открывается по структурным подразделениям и категориям работающих. Они необходимы не только для учета использования рабочего времени всех категорий работающих, но и для контроля за соблюдением персоналом установленного режима рабочего времени, расчетов с ним по заработной плате и получения данных по отработанному времени (приложение № 15).

Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Табельный учет осуществляют бухгалтер, бригадир или мастер в табеле учета использования рабочего времени.

Для определения суммы заработной платы, подлежащей выдаче на руки работникам определяют сумму заработка работников за месяц и производят из этой суммы необходимые удержания. В Добринском райпо эти расчеты производят с использованием отдельно расчетных ведомостей (форма № T-51) (приложение 16) и платежных ведомостей (форма № Т-53) (приложение 17).

В расчетной ведомости содержатся все расчеты по определению сумм заработной платы, подлежащих выплате работникам. Платежную ведомость используют лишь для выплаты заработной платы. В ней указывают фамилии и инициалы работников, их табельные номера, суммы к выдаче и расписку в получении заработной платы.

Аванс за первую половину месяца выдают по платежным ведомостям. Сумму аванса обычно определяют из расчета 40 % заработка по тарифным ставкам или окладам с учетом отработанных работниками дней.

Заработную плату выдают из кассы в течение трех дней. По истечении этого срока кассир против фамилий работников, не получивших заработную плату, делает отметку «Депонировано», составляет реестр не выданной заработной платы и на титульном листе ведомости указывает фактически выплаченную и не полученную работниками сумму заработной платы. Суммы не выплаченной в срок заработной платы по истечении трех дней сдают в банк на расчетный счет.

На выданную сумму заработной платы составляется расходный кассовый ордер (форма № КО - 2) номер и дата которого проставляются на последней странице ведомости. Вместе с выплаченной заработной платой работнику на руки выдается расчетный листок (приложение 18).

Журнал регистрации платежных ведомостей (форма № Т-53а) применяется для учета и регистрации платежных ведомостей по произведенным выплатам работникам организации. Ведется работником бухгалтерии.

Выплаты, не совпадающие со временем выдачи заработной платы (внеплановые авансы, отпускные суммы и т.п.), производят по расходным кассовым ордерам, на которых делают пометку «Разовый расчет по заработной плате».

В Добринском райпо на каждого работника открывают лицевые счета (форма № Т-54), в которых записывают необходимые сведения о работнике (семейное положение, разряд, оклад, стаж работы, время поступления на работу и др.), все виды начислений и удержаний из заработной платы за каждый месяц. По этим данным легко рассчитать средний заработок за любой период времени.

Форма № Т - 54 используется для записи всех видов начислений и удержаний из заработной платы на основании первичных документов по учету выработки и выполненных работ, отработанного времени и документов на разные виды оплат. На основании данного лицевого счета составляют расчетную ведомость по форме № Т - 51.

Записка - расчет при прекращении действия трудового договора (контракта) с работником (форма № Т - 61) (приложение 19) в Добринском райпо применяется для учета и расчета причитающейся заработной платы и других выплат работнику при прекращении действия трудового договора (контракта). Составляется работником кадровой службы или уполномоченным лицом. Расчет причитающейся заработной платы и других выплат производится работником бухгалтерии.

В налоговых карточках (форма № 1 - НДФЛ, утвержденная приказом МНС. России от 11.11.00г. №БГ- 3- 08/379) в исследуемой организации ведется учет получаемых физическим лицом доходов, рассчитывается налоговая база и определяется сумма налога на доходы физических лиц.

В Добринском райпо применяется в основном повременная оплата труда по окладу, однако для работников общепита применяют повременно-премиальную по окладу, а для работников транспортного подразделения применяется повременная оплата труда по часовому тарифу.

Пример 1. Часовая тарифная ставка работника транспортного подразделения - 50 руб. В октябре 2007 г. при норме рабочего времени 176 часов он отработал 160 часов. Таким образом, ему надлежит выплатить 8000 руб.

Согласно действующему на предприятии Положению о премировании ему полагается премия за работу в размере 5% от суммы заработка.

Премия составит 400 руб. (8000 руб. x 5%).

В целом заработок работника за октябрь составит 8400 руб. (8000 + 400).

Пример 2. Согласно штатного расписания главному бухгалтеру Скобелевой Н.И..- установлен оклад в размере 16 000 руб. расчетный период – декабрь 2007 г. - 21 р.д. – фактически отработан полностью. Начислено за фактически отработанное время: 16 000 : 21 * 21 = 16 000 руб.

Согласно ч. 2 ст. 60.2 ТК РФ под совмещением должностей понимается выполнение работником у одного и того же работодателя наряду со своей основной работой дополнительной работы как по иной, так и по такой же профессии (должности).

Дополнительная работа поручается работодателем работнику с его письменного согласия. Работник также в письменной форме должен согласиться со сроком выполнения дополнительной работы, ее содержанием и объемом.

Размер доплаты за совмещение профессий (должностей) устанавливается по соглашению работника и работодателя с учетом содержания и характера дополнительной работы (ч. 2 ст. 151 ТК РФ). Минимальный размер доплаты трудовым законодательством не установлен.

Пример3. Трудовым договором Швецову Д.Л. предусмотрено совмещение профессий водителя (основная профессия) и экспедитора (дополнительная профессия) с доплатой в размере 2500 руб. в месяц.

За месяц Швецову Д.Л. по основной профессии начислены следующие денежные суммы:

месячный оклад - 3400 руб.; оплата за работу в праздничные дни (ст. 153 ТК РФ) - 950 руб.; премия за прошлый месяц - 1000 руб.; премия за текущий месяц - 520 руб.

Заработная плата Швецова Д.Л. с учетом доплаты за совмещение должностей составит 8370 руб. (3400 + 950 + 1000 + 520 + 2500).

Оплата труда в период обучения, если профессиональное обучение производится без отрыва от работы производится в обычном порядке. При этом работодатель должен создать необходимые условия для совмещения работы с обучением (ч. 5 ст. 196 ТК РФ).

При прохождении работником профессионального обучения с отрывом от работы ему предоставляются гарантии и компенсации, предусмотренные ст. 187 ТК РФ

Пример 4. Согласно положению по оплате труда ревизору Ульяновой Т. Н. установлен оклад в размер 8 000 руб. Расчетный период сентябрь 2007 г. – 20 рабочих дней, фактически отработано 15 дней. Остальные 5 дней работник находился в ученическом отпуске, который был оплачен в предыдущем месяце – августе. Начислено за фактически отработанное время: 8 000 : 20 x 15 = 6000 руб.

Согласно ст. 107 ТК РФ выходные и нерабочие праздничные дни являются временем отдыха работников. Поэтому привлечение работников к труду в эти дни должно быть компенсировано работодателем соответствующей доплатой. Подробнее о выходных и праздничных днях и о привлечении работников к работе в выходные или праздничные дни см. с. 127.

Работа в выходные и праздничные дни оплачивается одинаково: не менее чем в двойном размере (ч. 1 ст. 153 ТК РФ)

Конкретные размеры доплаты за работу в выходные и праздничные дни могут устанавливаться соглашениями, коллективным договором, локальными нормативными актами, трудовым договором (ч. 2 ст. 135 и ст. 149 ТК РФ). Если этими документами размер доплаты не определен или установлен в меньшем размере по сравнению со ст. 153 ТК РФ, работа в выходной и праздничный день оплачивается по правилам ст. 153 ТК РФ.

Пример 5. Ведущему товароведу Сорокиной Т.Д. установлена 5-дневная рабочая неделя с двумя выходными днями в субботу и воскресенье. Месячный оклад работника - 5600 руб.

Сорокина Т.Д. отработала одну субботу 14 апреля 2007 г. На следующей неделе 16 апреля (понедельник) ей был предоставлен дополнительный день отдыха.

Таким образом, в апреле Сорокина Т.Д., отработав месячную норму рабочего времени, получит: оклад - 5600 руб.; одинарную дневную ставку - 266,67 руб. (5600 руб. : 21 день). Итого - 5866,67 руб.

Все трудящиеся имеют право на социальное обеспечение в случае временной нетрудоспособности.

Основными нормативными документами при исчислении пособий являются:

1.Федеральный Закон «О бюджете фонда социального страхования» на 2007 год № 234- ФЗ от 19.12.2006г.

2.Федеральный Закон от 29.12.2006г. № 255 «Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию».

В соответствии с данными документами пособие по временной нетрудоспособности выплачивается за счет средств фонда социального страхования в следующих случаях: при заболевании (травме); при санаторно-курортном лечении, если путевка выдана за счет средств Фонда соц. страхования; при заболевании члена семьи, если необходим уход за ним; при карантине, если работник отстранен СЭС, при карантине ребенка в детском саду; при временном переводе на другую работу в связи с заболеванием туберкулезом; при протезировании с помещением в стационаре.

Основанием для начисления пособий является выданный лечебным учреждением больничный лист.

Размер пособия зависит от стажа и среднего заработка: до 5 лет – 60% заработка; от 5 – 8 лет – 80% заработка; свыше 8 лет – 100% заработка.

Размер пособия зависит от страхового стажа застрахованных лиц. Страховой стаж – это суммарная продолжительность, начиная с момента первого поступления на работу.

В основе расчета пособия лежит среднедневной заработок с учетом страхового стажа. Порядок расчета пособия по временной нетрудоспособности (отпуска по беременности и родам) следующий:

1) средний дневной заработок для расчета пособия = сумма заработной платы работника (без учета выплат за счет прибыли) за 12 месяцев, предшествующих месяцу нетрудоспособности (отпуска по беременности и родам / общее число календарных дней за 12 месяцев, предшествующих месяцу поступления нетрудоспособности (отпуска по беременности и родам);

2) дневное пособие = средний дневной заработок для расчета пособия ´ % оплаты с учетом страхового стажа(60%, 80%, 100%);

3) исчисляется максимальный размер дневного пособия.

В настоящее время максимальный размер пособия по временной нетрудоспособности за полный календарный месяц не может превышать 17250 руб.(в 2007 году 16125 руб.). Если максимальный размер пособия меньше, чем пособие, рассчитанное из фактического заработка, то дальнейший расчет ведется исходя из максимально возможной величины. Размер пособия по временной нетрудоспособности в связи с несчастным случаем на производстве равен 100% средней заработной плате и максимальным размером не ограничивается.

4) определяется размер пособия: дневное пособие ´ количество календарных дней болезни (отпуска по беременности и родам)

При страховом стаже менее 6 месяцев пособие по временной нетрудоспособности (по беременности и родам) выплачивается в размере не более 1 МРОТ за полный календарный месяц.

Пособие выплачивается за первые 2 календарных дня временной нетрудоспособности за счет средств работодателя, а с третьего дня временной нетрудоспособности – за счет средств Фонда соц. страхования.

Пособие по беременности и родам в пределах 23400 руб.(в 2007 году 16125 руб.) за полный календарный месяц выплачивается полностью за счет средств ФСС. Вся сумма пособия облагается НДФЛ. Пособие по беременности и родам НДФЛ – не облагается. Пособие по больничному листу не облагается ЕСН и на страхование от несчастных случаев.

Пример 6. Сотрудник Добринского райпо продовец продовольственных товаров 3 категории Бочарова Н.И. находилась на больничном 16 дней (с 22.11.2007 г. по 07.12.2007 г). Листок нетрудоспособности был сдан в бухгалтерию для оплаты в декабре. Начисление сумм по данному больничному листку и удержание суммы налога на доходы физических лиц произведены в том же месяце. Порядок расчета пособия по временной нетрудоспособности представлен в приложении 23.

В соответствии с Конституцией РФ и трудовым кодексом все трудящиеся имеют право на получение ежегодного оплачиваемого отпуска.

В соответствии с трудовым кодексом минимальное количество дней отпуска – 28 календарных дней.

Основанием для начисления отпускных в Добринском райпо является приказ руководителя и график отпусков, утвержденный руководителем. Составляется записка – расчет о предоставлении отпуска. В основе расчета отпускных лежит средний заработок в расчетном периоде.

Расчетным периодом являются 12 календарных месяцев, предшествующих отпуску (с первого по первое число).

Средний заработок исчисляется:

1) если весь расчетный период отработан полностью:

а) начисленная заработная плата за 12 месяцев + премии;

б) среднемесячная заработная плата = заработная плата + премии за 12 месяцев / 12;

в) среднедневная заработная плата = среднемесячная заработная плата / 29,4 (средне месячное число календарных дней);

г) сумма отпускных = среднедневная заработная плата ´ 28 дней.

2) если каждый из 12 месяцев отработан не полностью:

а) заработная плата за фактически отработанные дни + премии;

б) среднедневная оплата = заработная плата за фактически отработанные дни + премии / суммарное количество дней для полностью и не полностью отработанных месяцев (например, 10+15+29,4);

в) сумма отпускных = среднедневная оплата ´ 28 календарных дней.

Если в расчетном периоде не все дни отработаны полностью, то эти дни пересчитывают с применением коэффициента = 1,4 (7 / 5), то есть пятидневную рабочую неделю приравнивают к семидневной календарной неделе.

Пример 7: На основании приказа о предоставлении отпуска Гаврилову М.Д. предоставлен ежегодный оплачиваемый отпуск на 28 календарных дней с 9 января 2008 года по 5 февраля 2008 года. Расчет суммы отпускных представлен в приложении 24.

Похожие работы

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... пособия является листок нетрудоспособности. Величина пособия зависит от общего стажа работы и характера заболевания. Суммы удержаний отражаются непосредственно в расчетной ведомости. Исследовав, организацию учета труда и заработной платы в МУП «Первомайское», нами был сделан вывод, что, не смотря на то, что учет труда и его оплаты в исследуемом предприятии ведется в соответствии с нормативными и ...

... . «Положение по оплате труда» необходимо пересматривать каждый год. ЗАКЛЮЧЕНИЕ Подводя итоги данной выпускной квалификационной работы, следует сделать некоторые выводы, касающиеся оплаты труда бюджетного учреждения здравоохранения. На сегодняшний день в нашей стране существует большое количество нерешенных вопросов и противоречий в сфере оплаты труда. Время диктует необходимость такой ...

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

0 комментариев