Праця як важливий чинник розвитку суспільства та виробництва

Сучасні системи мотивації праці персоналу

Структура та організація заробітної плати

Державне та договірне регулювання заробітної плати

Позиціювання підприємства на ринку та оцінка основних економічних показників діяльності

Системи мотивацій персоналу на підприємстві

Практика запровадження систем мотивації в підприємстві ресторанного господарства ТзОВ ГК «Жорж»

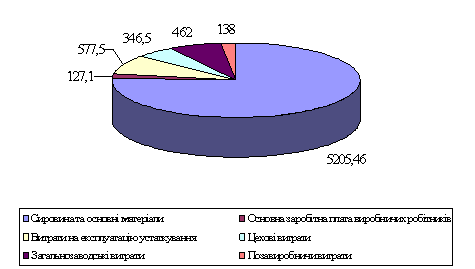

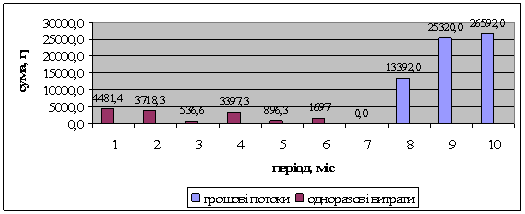

Фонду оплати праці штатних працівників, ( у 2005 році він становив 1238,6 тис. грн.)

Удосконалення систем мотивації в підприємстві та шляхи застосування найефективніших систем мотивації

Переглядати цілі якомога частіше

Пропозиції щодо ефективності запровадження сучасних систем мотивації менеджерського складу персоналу підприємства

Доцільність запровадження зарубіжних сучасних систем мотивації праці персоналу в підприємствах ресторанного бізнесу

Навигация

Фонду оплати праці штатних працівників, ( у 2005 році він становив 1238,6 тис. грн.)

Основи сучасних систем мотивації персоналу підприємств харчування

164120

знаков

15

таблиц

1

изображение

1. Фонду оплати праці штатних працівників, ( у 2005 році він становив 1238,6 тис. грн.)

у тому числі : фонду основної заробітної плати ( 524,6 тис. грн.) та фонду додаткової заробітної плати (613,2 тис. грн.) , заохочувальних та компенсаційних виплат.

В свою чергу фонд додаткової заробітної плати включає:

- надбавки та доплати до тарифних ставок та посадових окладів (51,3 тис. грн.);

- премії та винагороди, що носять систематичний характер (щомісячні, щоквартальні) (463,7 тис. грн..);

- виплати в порядку компенсації втрати заробітної плати згідно чинного законодавства: у зв'язку з порушенням термінів її виплати, внаслідок зростання споживчих цін ( 14,3 тис. грн.)

Заохочувальні та компенсаційні виплати (100,8 тис. грн.) складаються з матеріальної допомоги ( 49,5 тис. грн.) та соціальних пільг, що носять індивідуальний характер.

2.Оплати за невідпрацьований час (83,9 тис. грн.).

3. Доходів, дивідендів, процентів згідно акцій, внесків та договорів оренди земельних ділянок та майна, що нараховані до сплати ( у грошовій та натуральній формі) штатним працівникам облікового складу ( 40,5 тис. грн.) (Додаток)

Фонд оплати праці у 2005 році збільшився порівняно з 2004 роком на 309,6 тис. грн.., в тому числі фонд основної заробітної плати зріс на 85,2 тис. грн. В сою чергу фонд додаткової заробітної плати збільшився на 237,3 тис. грн.. Доцільно відмітити зменшення матеріальної допомоги на 6,8 тис. грн. [Додаток П]

2.4 Вплив стимулювання персоналу на продуктивність праці

Специфіка праці фахівців ресторанного господарства визначається тим, що створюючи продукт, вони безпосередньо беруть участь у процесах виробництва, реалізації та організації споживання. Ці затрати праці взаємопов'язані та взаємообумовлені, вони характеризують не тільки зміст праці фахівців цієї галузі, але й місце її в господарстві країни.

Праця фахівців ресторанного господарства поділяється на продуктивну та непродуктивну. Продуктивна праця направлена на створення матеріальних благ або матеріальних послуг. Непродуктивна праця – це суспільно корисна праця ,що, безпосередньо не бере участі у створенні матеріальних цінностей.

У ресторанному господарстві майже 90% усіх працівників зайняті продуктивною працею та близько 10% - непродуктивною. Основна частина працівників ( кухарі, кондитери, пекарі, виробники напівфабрикатів та інші працівники виробництва) зайняті безпосередньо переробкою, доробкою (нарізка, порціювання тощо) продуктів, створенням нових споживчих вартостей ( у вигляді страв, кулінарних виробів та ін).

Інша частина працівників (буфетники, офіціанти, продавці магазинів кулінарії та напівфабрикатів, касири, комірники, мийники посуду та ін.) здійснюють процес реалізації та організації споживання, їх праця, з одного боку, пов'язана з продовженням і завершенням виробничого процесу, а з другого – зі зміною форм вартості та наданням матеріальних послуг.

Праця персоналу, зайнятого продовженням і завершенням виробничого процесу, не створює нових споживчих вартостей, але збільшує вартість і є працею продуктивною. Праця інших працівників, які здійснюють процес реалізації, пов'язана зі зміною форм вартості ( касири, контролери-касири та ін.) Ця праця не збільшує вартості і є непродуктивною.

У процесі обслуговування туристів та інших відвідувачів високі вимоги ставляться не тільки до асортименту та якості готової продукції, але й до культури обслуговування споживачів. Тому, питання сервісу набувають особливо важливого значення і в перспективі частка затрат праці на обслуговування споживачів у ресторанному господарстві повинна зростати, а частка праці виробничого характеру, за рахунок переведення галузі на індустріальну основу , скорочуватися.

На кінцеві результати господарської діяльності підприємства ресторанного господарства дуже впливає ефективність використання трудових ресурсів.

Ефективність праці характеризується системою показників. До них можна віднести:

- продуктивність праці;

- рівень фонду заробітної плати;

- співвідношення темпів росту продуктивності праці та середньої заробітної плати;

- валовий дохід на одного працівника;

- прибуток на одного працівника;

- показники використання календарного фонду робочого часу;

- показники ефективності використання фонду заробітної плати.

Всі фактори, що впливають на ефективність праці, можна поділити на зовнішні та внутрішні. Така класифікація важлива для виявлення резервів та шляхів росту ефективності використання трудових ресурсів.

Зовнішні фактори не піддаються контролю зі сторони підприємства, хоча і опосередковано впливають на результати їх діяльності. До них відносяться рівень розвитку виробництва продовольчих товарів та насиченість ринку товарною масою; динаміка грошових доходів населення, розмір платоспроможного попиту; конкуренція на ринку; цінова політика держави; податкова політика; зміни кон'юнктури ринку; чисельність та склад населення; розширення асортименту продовольчих ресурсів; впровадження нової техніки і технології; місцезнаходження тощо.

До внутрішніх факторів можна віднести стан матеріально-технічної бази та рівень технічної оснащеності; організації. Та рівень механізації праці; організацію виробничо-технологічного процесу; форми обслуговування споживачів; кваліфікацію працівників, умови праці, систему морального та матеріального стимулювання; організаційну структуру управління тощо.

Найважливішим показником ефективного використання трудових ресурсів є продуктивність праці. Ефективність виробництва та якість обслуговування в ресторанному господарстві тісно пов'язані з продуктивністю праці. В залежності від способу обліку продукції розрізняють натуральний. Умовно-натуральний, вартісний методи обчислення продуктивності праці.

При натуральному методі обсяг продукції розраховується в фізичних одиницях ( стравах, штуках, кілограмах), при умовно-натуральному – шляхом приведення фізичних об'ємів неоднорідної продукції до співставних величин на основі співставлення різних видів продукції( наприклад, перерахунок натуральних страв в умовні за допомогою коефіцієнта трудомісткості).

Сьогодні найбільше розповсюдження отримали натуральний та вартісний методи виміру продуктивності праці. Той або інший показник застосовується в залежності від конкретних умов роботи. Найбільш точним та наочним показником продуктивності праці працівників виробництва є виробіток в натуральному вимірі ( кілограмах ,штуках, літрах, стравах). Натуральні показники широко використовуються при нормуванні праці та визначенні виробітку працівників в кондитерських, м'ясо-рибних та овочевих цехах. Але за допомогою натуральних показників продуктивність праці може визначатися тільки при випуску однорідної продукції в межах певних цехів. При випуску неоднорідної продукції виробіток може визначатися в умовно-натуральних показниках ( умовних стравах).

Найбільш універсальним є вартісний метод розрахунку продуктивності праці, який має цілий ряд різновидів. Однак недолік цього методу розрахунку в тому, що він не враховує трудомісткість продукції та величину продуктивності праці та на величину продуктивності праці значно впливають ціновий та інші фактори. Крім того, прагнення до випуску та реалізації мало трудомісткої та дорогої продукції і купованих товарів призводить до росту продуктивності праці, але не повному задоволенню попиту споживачів.

Продуктивність праці у вартісному вираженні являє собою середню суму товарообороту, що припадає на одного працівника в одиницю часу ( рік, квартал, місяць, день, годину). Продуктивність праці розраховується шляхом поділу обсягу валового товарообороту підприємства ресторанного господарства на середньоспискову чисельність працівників. Цей показник також називають виробітком на одного працівника: [16 ]

ПП. = ВТ : Ч,(2.1.)

Де ПП. – продуктивність праці, грн.,

ВТ – валовий товарооборот, грн..,

Ч – середньспискова чисельність працівників.

При розрахунку продуктивності праці можна використовувати умовний товарооборот.

Умовний товарооборот – товарооборот, розрахований з урахуванням коефіцієнтів трудомісткості, де випуск та реалізація продукції власного виробництва множиться на коефіцієнт 1.0, випуск та реалізація продукції власного виробництва гуртом – на коефіцієнт 0,8, реалізація купованих товарів – на коефіцієнт 0,4.

В ресторанному господарстві застосовуються коефіцієнти трудомісткості – це відносні показники, які дозволяють виміряти затрати праці, пов'язані з виробництвом різних видів продукції, що мають різну трудомісткість. Для їх розрахунку визначаються затрати праці на виробництво продукції з різних видів сировини та відносяться до затрат на переробку продукції, прийнятої за одиницю:

УТ = ПВПр * 1.0 + КТ * 0.4 + Тг * 0.8, (2.2)

Де УТ – умовний товарооборот;

ПВПр – роздрібна реалізація продукції власного виробництва;

КТ – оборот купованих товарів;

Тг. – гуртовий продаж продукції власного виробництва.

Крім того, підприємства ресторанного господарства визначають продуктивність праці працівників виробництва. Це - величина обороту по продукції власного виробництва на одного працівника виробництва :

ППпв = ПВП : Чп, (2.3)

Де ППпв – продуктивність праці працівників виробництва,

Чп – середньоспискова чисельність працівників.

Можна також розрахувати трудомісткість товарообороту як відношення кількості людино-днів або людино-годин, необхідних для реалізації власної продукції та купованих товарів, наприклад на ! тис. грн. при фактичній структурі сировини, що використовується у звітному періоді до кількості людино-днів або людино-годин для реалізації продукції та купівельних товарів на ту ж суму при структурі сировини, що використовується в базисному періоді.

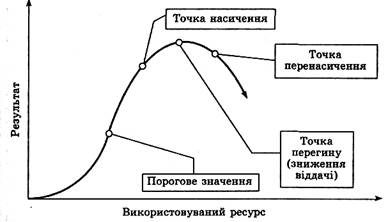

Рівень продуктивності праці залежить від багатьох чинників, основними з яких є технічні, організаційні й економічні.

Ефект від дії чинників зростання продуктивності праці визначається виявленням відносної економії чисельності працівників за рахунок кожного чинника за формулою:

V=![]() (2.4)

(2.4)

Рівень механізації праці в ресторанному господарстві ще досить низький, тому підвищення продуктивності праці неможливе без механізації й автоматизації виробництва, впровадження передової технології

Так, застосування секційного модульного обладнання підвищує продуктивність праці в ресторанному господарстві більше ніж на 20 %. Застосування інфрачервоного випромінювання під час смажіння продуктів значно скорочує термін обробки сировини. Наприклад, термін смажіння риби скорочується від 18 – 20 до 6 – 7 хвилин.

Значний ефект досягається при застосуванні у виробничому процесі струмів надвисокої частоти. Так, наприклад, якщо тривалість випікання бісквітів у печах з газовим і електричним підігрівом становить 45 – 57 хвилин, то у надвисокочастотній печі лише 2 хвилини.

Економія чисельності персоналу в результаті механізації та впровадження більш досконалих технологій розраховується за формулою:

Wh = ![]() (2.5)

(2.5)

Де: Wh – економія чисельності персоналу;

К - загальна кількість одиниць обладнання;

К1 – кількість одиниць обладнання, що застосовувалась на дотеперішньому рівні:

К2 - кількість одиниць нового чи модернізованого обладнання;

М- термін дії нового обладнання у році, що планується (число місяців);

In –індекс зростання продуктивності праці за умовами застосування нового обладнання.

Великі можливості для зростання продуктивності праці відкриваються за рахунок запровадження наукової організації праці на робочих місцях, дозволяє скоротити втрати робочого часу. Економія чисельності за рахунок впливу цього чинника визначається за формулою :

Wh = ![]() (2.6)

(2.6)

Де: Wh – економії чисельності працівників, %;

Вb – втрати робочого часу в базисному році, %;

Вn – втрати робочого часу в плановому році, %.

Одним із специфічних чинників, що впливають на рівень продуктивності праці в ресторанному господарстві, є склад товарообігу. Відомо, що продукція власного виробництва є більш трудомісткою порівняно з обігом за купівельними товарами, тому збільшення її частки у загальному товарообігу призводить до збільшення затрат праці. Для визначення зростання(зниження) затрат праці на одиницю товарообігу в результаті зміни його спаду застосовується формула, що рекомендована колишнім Укр. НДІТГХ:

Зп =![]() (2.7)Де: Зn – зростання ( зниження) затрат праці, - %;

(2.7)Де: Зn – зростання ( зниження) затрат праці, - %;

Вn – зміна частки продукції власного виробництва;

Вb – частка продукції власного виробництва у загальному об'ємі товарообігу за базисний період, %.

Істотно впливає на продуктивність праці перехід підприємств ресторанного господарства на роботу підприємств від трудомісткості первинної обробки сировини, що дозволяє значно скоротити чисельність працівників. Вплив цього чинника визначається за формулою:

Wh =![]() (2.8)

(2.8)

Де: Wh – зміна чисельності працівників, %;

∆Ηf – зміна частки напівфабрикатів у загальних витратах сировини у плановому періоді у відношенні до базового;

Ηfο – частка напівфабрикатів у загальній витратах сировини у базовому періоді.

Не можна ототожнювати поняття «продуктивність праці» й «ефективність праці» тому, що вони є тотожними. Під ефективністю праці розуміється результативність діяльності усіх категорійних працівників ресторанного господарства, які забезпечують реалізацію функціональної мети. Показник продуктивності праці, як зазначалось вище, характеризує кількість обробленої продукції за одиницю часу (у вартісних або натуральних одиницях). Він не відображає діяльність усіх категорії працівників підприємства тому, що багато з них безпосередньо не пов'язано з виробництвом кулінарної продукції. Крім того, продуктивність праці не враховує якість продукції, культуру й оперативність обслуговування.

Для кількісної оцінки ефективності праці можна застосувати наступну формулу :

Ip = ![]() (2.9)

(2.9)

Де: Iр – ефективність праці;

OV – валовий обсяг товарообігу;

W – коефіцієнт якості обслуговування;

Р – середня чисельність працівників.

Наведений показник виражає співвідношення між основними чинниками, що визначають успішну діяльність підприємств ресторанного господарства. Важливе значення для зростання продуктивності праці має організація матеріального стимулювання виробничої діяльності працівників ресторанного господарства.

В ТзОВ ГК «Жорж» і зокрема в його структурі ресторанного господарства приділяється матеріальному стимулюванню. Застосування систем матеріального стимулювання безпосередньо впливає на продуктивність праці персоналу цього підприємства. Визначити тенденції цього впливу можна за допомогою аналітичної таблиці 2.1 Для заповнення цієї таблиці доцільно скористатися формами фінансової та статистичної звітності ТзОВ ГК «Жорж» за період 2004 – 2005 р.р., а саме :

1. «Звіт про фінансові результати» [ДодатокА].

2. «Звіт з праці» [Додаток П]

3. «Штатний розпис персоналу ТзОВ ГК «Жорж» [Додаток В]Таблиця 2.1.

Оцінка впливу матеріального стимулювання праці на її продуктивність.

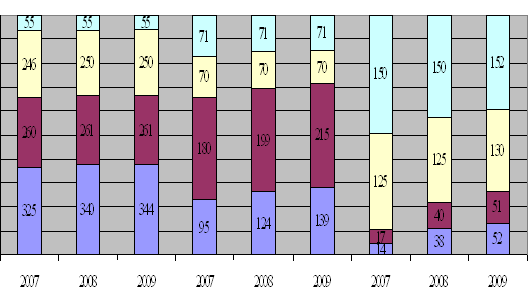

| № П.п. | Показники | Од. Вим. | 2004 | 2005 | Зміни +,- | Темп зміни +,-,% |

| 1. 2. 3. | Виручка від реалізації Середньоспискова чисельність працівників Фонд оплати праці | т.грн. чол.. | 3507.7 123 | 4078.5 119 | +570.8 - 4 | +16.3 - 3.3 |

| - сума | т.грн. | 929.0 | 1238.6 | +309.6 | +33.3 | |

| - рівень | % | 25.6 | 30.4 | +3.9 | +14.7 | |

| . . 4 5. | в тому числі : а) фонд основної заробітної плати - сума - рівень б) фонд додаткової заробітної плати - сума - рівень в тому числі : - надбавки та доплати -премії та винагороди -їзаохочувальні компенсації Доходи, дивіденди, проценти згідно акцій Продуктивність праці | т.грн %. т.грн.. % т.грн. т.грн.. т.грн. т.грн т.грн.. | 439.4 12.5 375.9 10.7 45.5 271.3 113.7 27.5 28.5 | 524.6 19.9 613.2 15.0 51.3 463.7 100.8 40.5 З4.3 | +85.2 +0.4 237.3 +4.3 +5.8 +192.4 -12.9 +13.0 +5.8 | +19.4 +3.2 +63.1 +40.2 +12.7 +70.9 -11.3 +47.3 +20.4 |

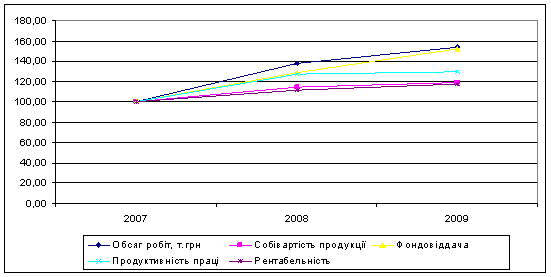

Дані таблиці свідчать про тенденцію зростання виплат матеріального стимулювання праці персоналу ТзОВ ГК «Жорж». Зокрема. У 2005 році фонд оплати праці зріс на 309.6 тис. грн.., темп зростання становив 33.3 % , що на 17.0 % більше ніж темп зростання виручки від реалізації. Розрахунки свідчать про те, що фонд основної заробітної плати збільшився тільки на 85.2 тис. грн., тоді як фонд додаткової заробітної плати зріс на 237.3 тис. грн.. Відповідно і темп зростання фонду додаткової заробітної плати більший від темпу зростання фонду основної заробітної плати на 43.7 %. Найбільшу частину з фонду додаткової заробітної плати становлять премії та винагороди. Порівняно з 2004 роком у 2005 році ці виплати зросли на 192.4 тис. грн.., темп зросту становив 70.9 %. Доцільно звернути увагу на скорочення у 2005 році заохочувальних компенсацій з 113.7 тис. грн.. до 100.8. тис. грн.. Темп скорочення становив 11.3%.

Велике значення в сучасних умовах ведення бізнесу має матеріальне стимулювання праці у формі участі працівників у прибутку підприємства. Відповідно. Персонал ТзОВ ГК «Жорж» отримує доходи, дивіденди, проценти згідно акцій. У 2005 році працівники отримали таких виплат на 40.5 тис. грн.., що на 13.0 тис. грн.. більше ніж у 2004 році. Темп росту цих виплат становив 47.3%. Отже можна зробити висновок, що керівництво ТзОВ ГК « Жорж» в повній мірі використовує сучасні системи матеріального стимулювання праці персоналу, що, в свою чергу, безпосередньо впливає на продуктивність праці.

Продуктивність праці у 2005 році зросла на 5.8 тис. грн.. Темп зміни становить + 20.4 %, що на 12.9 % менше темпу зростання фонду оплати праці і на 50.5 % менше ніж темп зростання виплат премій та винагород.

Може здатися, що в підприємстві матеріальне стимулювання недостатньо впливає на зростання продуктивності праці. Але це не так. Матеріальне стимулювання праці – це тільки частина чинників, які впливають на продуктивність праці. Вплив цих чинників був розглянутий в цьому ж питанні. Отже , для того щоб продуктивність праці зростала, керівництву підприємства крім застосування різних систем мотивації праці, необхідно приділити увагу модернізації виробничих процесів. Та застосуванню новітніх технологій.

Розділ 3. Шляхи підвищення ефективності застосування сучасних систем мотивації персоналу

Похожие работы

... покупця (Спп). Визначаються як відношення сумарних витрат (Ссум) до кількості постійних покупців, що здійснюють регулярні покупки через сайт (Чрп): 7. Міжнародна комерційна діяльність посередницьких підприємств 7.1 Загальна характеристика міжнародного посередництва У прагматичному значенні міжнародну підприємницьку діяльність можна трактувати як діяльність, що передбачає науково-технічну, ...

... ів в діяльності організації, тому необхідно, щоб всі керівники будь-якого рівня управління знали і вміло використовували способи і методи управління людьми. Методи управління персоналом на підприємстві в сучасних умовах Методи управління персоналом - це способи дії на колективи і окремих працівників з метою здійснення координації їх діяльності в процесі функціонування організації. Наука і ...

... концепцію мотивації на ВАТ «Стахановський феросплавний завод» було визначено застосування певних видів морального і матеріального стимулювання, що застосовуються до висококваліфікованих спеціалістів. РОЗДІЛ 3. удосконалення організації ДОБРОБУТУ І ВІДБОРУ КАДРІВ ВАТ «СФЗ» 3.1 підвищення мотивації персоналу - як складова добробуту ВАТ «СФЗ» Керівники ВАТ «СФЗ» для того, щоб мотивувати ...

... співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників. Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, що деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства. Мета концепції управління персоналом - створення ...

0 комментариев