Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

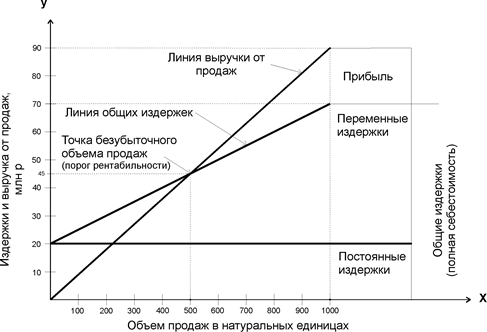

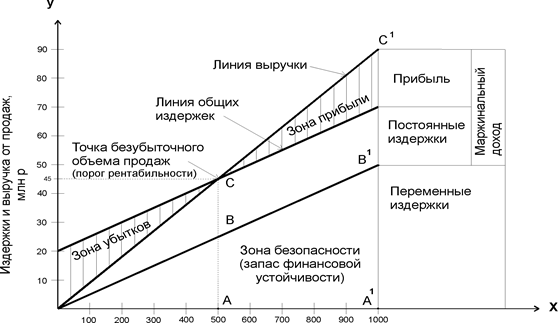

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

– оценить прибыльность производственно-торговой деятельности;

– прогнозировать рентабельность предприятия на основе показателя «Запас финансовой прочности»;

– оценить предпринимательский риск;

– выбрать оптимальные пути выхода из кризисного состояния;

– оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

– разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Поскольку приведенные выше допущения на практике не всегда выдерживаются, точка безубыточности также должна быть предметом анализа чувствительности при различных постоянных и переменных издержках, а также продажных ценах.

Как и первая точка безубыточности, вторая также соответствует критическому объему выручки К0. В этой точке наступает равенство постоянных затрат и маржинального дохода. В обоих случаях за пределами точек безубыточности предприятие получает прибыль (доход), причем одну и ту же.

Анализ безубыточности важен также для оценки состояния предприятия и выработки стратегии его развития. Одной из серьезных проблем управления фирмой является оценка последствий повышения или снижения цены продукта. В графическом представлении изменение цены продукта повлечет уменьшение угла наклона прямой объема продаж, и мы можем наблюдать, как эти изменения скажутся на прибыли.

При помощи анализа безубыточности можно рассчитать уровень диапазона безопасности, являющийся одним из показателей риска. Чем меньше значение резерва безопасности, тем выше риск попадания в область убытков.

При производстве и сбыте одновременно нескольких продуктов необходимо учитывать, что они имеют различные цены и переменные издержки и, следовательно, различаются их доли взносов в покрытие общих затрат. В этом случае точка безубыточности зависит от доли каждого продукта в смешанном объеме продаж.

Таким образом, анализ безубыточности позволяет определить:

- требуемый объем продаж, обеспечивающий покрытие затрат и получение необходимой прибыли;

- зависимость прибыли предприятия от изменения торговой цены, переменных и постоянных издержек;

- значение каждого продукта в доле покрытия общих затрат.

К преимуществам этого метода следует отнести:

- простоту использования;

- наглядность при планировании прибыли;

- иллюстративность при демонстрации влияния операционных изменений на прибыльность предприятия;

- помощь в определении оптимального соотношения постоянных и переменных издержек.

Таким образом, с целью контроля за формированием прибыли осуществляется анализ безубыточности. Анализ безубыточности предприятия позволяет предпринимателю, руководству предприятия достоверно оценить текущую ситуацию и перспективы развития бизнеса.

Рассмотрев понятие и задачи анализа безубыточности деятельности, целесообразно перейти к изучению маржинального дохода и факторов, влияющих на уровень безубыточности деятельности предприятия.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев