Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

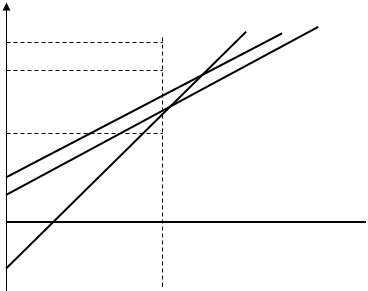

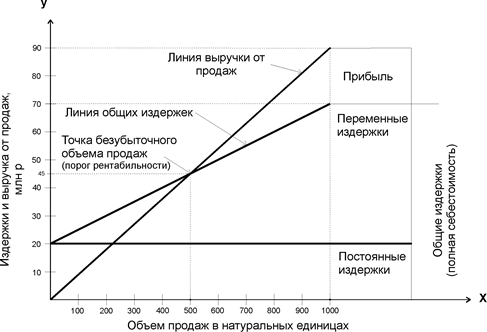

3. Порог рентабельности (расчет критического объема выручки от продаж).

Если выручку представить как произведение цены продаж единицы изделия (zi) и количества проданных единиц продукции (q), а переменные затраты пересчитать на единицу изделия, то получим развернутое уравнение:

zi * qi = SПОСТ + siпер * q, (17)

где zi – цена единицы изделия;

qi – количество единиц продукции;

SПОСТ – общие постоянные затраты;

siпер – переменные затраты на единицу изделия;

q – объем производства [22, с. 261].

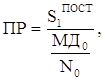

где ПР – порог рентабельности;

МДi – маржинальный доход на единицу изделия, руб.

zi – цена единицы изделия;

N – объем производства [22, с. 262].

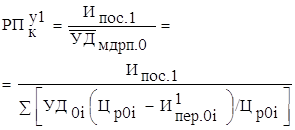

Факторный анализ безубыточности производства проводится с использованием метода цепных подстановок:

– безубыточность производства в базисном периоде:

, (23)

, (23)

где S0ПОСТ – общие постоянные затраты в базисном периоде;

МД0 – маржинальный доход базисного года;

N0 – объем производства базисного года.

– безубыточность производства в базисном году при постоянных затратах отчетного периода:

(24)

(24)

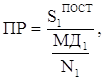

где S1ПОСТ – общие постоянные затраты в отчетном периоде.

– безубыточность производства в отчетном периоде:

(29)

(29)

где МД1 – маржинальный доход отчетного периода;

N1 – объем производства отчетного периода.

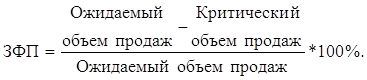

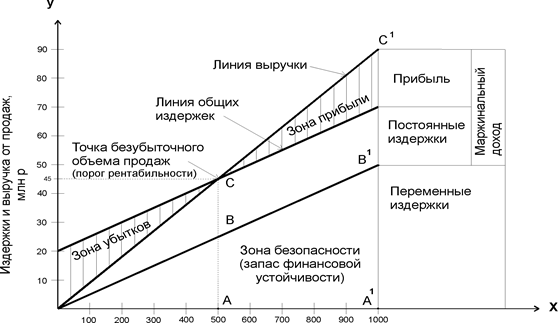

4. Расчет запаса финансовой прочности (показателя безопасности).

Запас финансовой прочности представляет собой разность между фактическим объемом продаж и критическим объемом продаж, характеризует степень преодоления порогового значения объема производства продукции и реальность получения прибыли от продаж.

Он определяется в стоимостном выражении как разность между ожидаемым и равновесным объемом продаж:

(26)

(26)

либо в процентах от ожидаемого объема продаж:

(27)

(27)

Аналитическое значение методов анализа безубыточности как инструмента планирования прибыли вытекает из следующих положений:

– изменение как цены реализации, так и переменных затрат на единицу

продукции приводит к изменению маржинального дохода и, соответственно, точки равновесия (критического объема производства);

– чем ниже точка равновесия, тем меньше риск ведения бизнеса и тем более безопасно инвестирование при прочих равных условиях;

– высокий показатель безопасности означает низкий операционный риск, поскольку возможный резкий спад в объеме продаж может быть компенсирован, и в таком случае не произойдет убытков;

– для компании, имеющей многономенклатурное производство, структура продаж в целом часто представляется более важной, чем занимаемая доля рынка. Акцент на производство продукции с высоким показателем маржинального дохода способствует достижению максимальной совокупной прибыли фирмы [9, с. 64].

На основании вышеизложенного можно сделать следующий вывод.

Методика анализа безубыточности с учетом маржинальной прибыли учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Рассмотренный метод дает возможность оценить последствия рисков результатов планирования. Но при этом дополнительно возникает задача определения предельных значений тех параметров производственной деятельности, которые влияют на положение точки безубыточности и динамику зон риска. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия.

Анализ безубыточности, или CVP-анализ является эффективным инструментом в процессе принятия решений. Он позволяет проследить взаимосвязь «затраты – объем – прибыль» и оценить объективность управленческих решений по организации продаж, формированию производственной программы, определению будущей цены единицы продукции, выбору поставщиков сырья и материалов и т.д. Основными показателями анализа являются маржинальная прибыль, норма маржинальной прибыли, критическая точка.

Рассмотрев теоретические и методические аспекты оценки безубыточности деятельности предприятия, перейдем к практическому анализу безубыточности деятельности предприятия ООО «Татнефть-Альметьевск-РемСервис» за период 2007–2009 гг.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев