Теоретические и методические аспекты оценки безубыточности деятельности предприятия

Г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2]

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Методика оценки безубыточности деятельности предприятия

Порог рентабельности (расчет критического объема выручки от продаж)

Оценка безубыточности деятельности предприятия

Оценка маржинальной прибыли и ее доли в выручке предприятия

Анализ безубыточности деятельности предприятия

Совершенствование управления безубыточностью деятельности предприятия

Рекомендации по снижению уровня безубыточности в ООО «Татнефть-АльметьевскРемСервис»

Навигация

Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Оценка безубыточного объема продаж и прибыли предприятия

123024

знака

7

таблиц

14

изображений

1.2 Маржинальная прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия

Маржинальная прибыль промышленных предприятий имеет различные источники формирования, которые могут находиться как во внешней, так и во внутренней среде. Группировка маржинальной прибыли по объектам возникновения и различным признакам объекта позволяет изучить влияние

внешних и ряда внутренних факторов, воздействующих на формирование маржинальной прибыли [37, с. 22].

Так, группировка маржинальной прибыли по адресам покупателей позволяет установить наиболее доходный регион сбыта товара; группировка по торговым агентам, реализующим товар, позволяет установить агентов, формирующих наибольшую сумму маржинального дохода для предприятия и обосновать политику оплаты труда для стимулирования сбыта с помощью изменения формы оплаты труда торговых агентов.

В поиске резервов повышения экономической эффективности производства особую актуальность приобретает прогнозная оценка для оперативного принятия управленческих решений по устранению выявленных недостатков и упущений.

Маржинальный анализ как один из многочисленных приемов в поиске резервов повышения экономической эффективности производства впервые появился за рубежом, в капиталистических странах, в которых товаропроизводители свою предпринимательскую деятельность строили исключительно в условиях рыночной экономики [20, с. 11].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в

1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Маржинальный анализ проводят в следующих целях:

– оценить прибыльность производственно-торговой деятельности;

– прогнозировать рентабельность предприятия на основе показателя «Запас финансовой прочности»;

– оценить предпринимательский риск;

– выбрать оптимальные пути выхода из кризисного состояния;

– оценить результаты начального периода функционирования новой фирмы или прибыльность инвестиций, осуществляемых для расширения основного капитала;

– разработать наиболее выгодную для предприятия ассортиментную политику в сфере производства и реализации товаров [31, с. 121].

Основные задачи маржинального анализа состоят в определении:

- безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

- зоны безопасности (безубыточности) предприятия;

- необходимого объема продаж для получения заданной величины

- прибыли;

- критического уровня постоянных затрат при заданном уровне маржинального дохода;

- критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются и другие управленческие решения: выбор вариантов изменения производственной мощности, ассортимент продукции, цены на новое изделие, вариантов оборудования, технологии производства, приобретения комплектующих деталей, оценки эффективности принятия дополнительного заказа.

Проведение расчетов по методике маржинального анализа требует соблюдения ряда условий:

- необходимости деления издержек на две части: переменную и постоянную;

- переменные издержки изменяются пропорционально объему производства (реализации) продукции;

- постоянные издержки не изменяются в пределах релевантного (значимого) объема производства (реализации) продукции, т.е. в диапазоне деловой активности предприятия, который установлен исходя из производственной мощности предприятия и спроса на продукцию;

- тождества производства и реализации продукции в рамках рассматриваемого периода времени, т.е. запасы готовой продукции существенно не изменяются;

- эффективность производства, уровень цен на продукцию и потребляемые производственные ресурсы не будут подвергаться существенным колебаниям на протяжении анализируемого периода;

- пропорциональность поступления выручки объему реализованной продукции [7, с. 76].

Большую роль в обосновании управленческих решений в бизнесе играет маржинальный анализ, методика которого базируется на изучении соотношения между тремя группами важнейших экономических показателей: издержками, объемом производства (реализации) продукции и прибылью и прогнозированием величины каждого из этих показателей при заданном значении других.

Данный метод управленческих расчетов называют еще анализом безубыточности или содействия доходу. Маржинальный анализ был разработан в 1930 г. американским инженером Уолтером Раутенштрахом как метод планирования, известный под названием графика критического объема производства. Впервые подробно был описан в отечественной литературе в 1971 г. Н.Г. Чумаченко, а позднее А.П. Зудилиным [34, с. 2].

В основу методики положено деление производственных и сбытовых затрат в зависимости от изменения объема производства на переменные и постоянные и использование категории маржинального дохода.

Маржинальный анализ (анализ безубыточности) широко применяется в странах с развитыми рыночными отношениями. Он позволяет изучить зависимость прибыли от небольшого круга наиболее важных факторов и на основе этого управлять процессом формирования ее величины.

Рисунок 3 – Графики зависимости видов затрат от изменения объема продукции

Прогрессивные затраты меняются быстрее, чем уровень деловой активности, например сдельно-прогрессивная заработная плата. Дегрессивные затраты, наоборот, изменяются медленнее, чем объем производства, например затраты на вспомогательные материалы, электроэнергию для технологических нужд.

Регрессивные затраты, напротив, находятся с объемом производства продукции в обратной зависимости: они сокращаются при росте деловой активности. Существуют также смешанные затраты, содержащие как переменную, так и постоянную составляющие, например, заработная плата работников отдела сбыта, часть заработной платы которых является стабильной (повременная), а другая – зависит от объема проданного товара (сдельная).

Для идентификации затрат в зависимости от их реагирования на изменение объемов продукции используется так называемый коэффициент реагирования затрат – отношение темпа прироста той или иной статьи затрат к темпу прироста объема продукции [20, с. 16].

Важным в плане изыскания резервов экономии затрат на производство и реализацию продукции считается рассмотрение зависимости удельных показателей постоянных и переменных затрат в расчете на единицу продукции.

Очевидно, что при увеличении объемов производства экономия образуется на постоянных затратах. Если исходить из того, что производимая продукция продается по цене, превышающей ее себестоимость, то экономия на постоянных затратах в условиях роста объемов продукции – фактор, непосредственно влияющий на рост прибыли. Кроме того, увеличение производства требует роста закупок сырья, материалов, следствием чего является, как правило, увеличение партии закупки. В такой ситуации можно рассчитывать на снижение закупочных цен, что приведет к дополнительной экономии и росту прибыли [31, с. 124].

При значительном росте деловой активности, когда расширение масштабов бизнеса требует дополнительных постоянных затрат (например, амортизация дополнительно приобретенного оборудования, содержание управленческого персонала и др.), удельные постоянные затраты, безусловно, возрастут, но по мере дальнейшего наращения объемов производства их величина опять продолжит свое снижение.

С помощью маржинального анализа возможен поиск наиболее выгодных комбинаций между переменными затратами на единицу продукции, постоянными затратами, ценой и объемом продаж.

Важным фактором, влияющим на доходность отдельных объектов маржинальной прибыли, является величина и структура неполной себестоимости. От величины неполной себестоимости напрямую зависит величина маржинального дохода (прибыли). Преобладание в структуре неполной себестоимости переменных затрат указывает на тот факт, что для достижения безубыточности данного объекта маржинального дохода не требуется значительного объема продаж. Преобладание в структуре неполной себестоимости прямых постоянных затрат указывает на необходимость увеличения объема продаж для их возмещения.

Одним из условий обоснования управленческих решений по ассортименту продукции является оценка структуры прямых постоянных затрат в разрезе отдельных объектов маржинальной прибыли. Доля прямых постоянных затрат, относимых на отдельный объект, может быть настолько велика, что для их возмещения (то есть для достижения безубыточности объекта) может понадобиться значительное увеличение объема продаж.

Предложенная методика анализа позволяет также изменить подходы к оценке безубыточности хозяйственной деятельности предприятий и более полно изучить состав факторов, влияющих на безубыточность.

Для расчета безубыточного объема производства по отдельным видам продукции в экономической литературе применяется показатель маржинального дохода (прибыли), рассчитанного по прямым затратам на производство данного вида продукции. Объем производства по отдельному виду продукции считается безубыточным, если выручка от реализации покрывает переменные и прямые постоянные затраты на производство данного вида продукции. Однако, поскольку маржинальный доход формируется не только в основной деятельности промышленных предприятий, безубыточный объем продаж необходимо рассчитывать для всех объектов маржинального дохода.

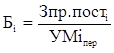

Для оценки влияния факторов на изменение безубыточности хозяйственной деятельности предприятия предлагается оценивать влияние безубыточности отдельных объектов маржинального дохода [47, с. 94]:

, (1)

, (1)

где Бi - безубыточный объем продаж для i-го объекта маржинального дохода,

Зпр.постi – прямые постоянные затраты, отнесенные на себестоимость i-го объекта маржинального дохода;

УМiпер – доля маржинального дохода по переменным затратам в выручке от i-го объекта.

Формула (1) представляет собой детерминированную модель факторного анализа. Применение к ней различных методов факторного анализа (цепных подстановок, интегрального метода) позволяет рассчитать влияние прямых постоянных затрат и доли маржинального дохода по переменным затратам в выручке от отдельного объекта маржинального дохода на изменение точки безубыточности объекта.

Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N – SПЕР = PN + SПОСТ, (2)

где МД – маржинальный доход на весь выпуск продукции;

N – объем производства;

SПЕР – общие переменные затраты;

SПОСТ – общие постоянные затраты;

PN – прибыль от продаж.

Основным источником прибыли успешной организации является маржинальная прибыль, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации формы №2, позволяет определить влияние на прибыль следующих факторов:

- объем производства;

- уровень инфляции;

- удельные затраты или ресурсоемкости (затраты в расчете на 1 руб. выручки).

Исходными данными для анализа является следующая информация:

– темп инфляции за отчетный год или индекс роста цен;

– выручка и прибыль от продаж за отчетный и предыдущий год из формы №2.

Расчеты осуществляются в следующей последовательности.

– Расчет выручки отчетного года в сопоставимых ценах определяется делением выручки отчетного года на индекс цен:

,

(3)

,

(3)

где ![]() - выручка отчетного года в сопоставимых ценах;

- выручка отчетного года в сопоставимых ценах;

В0 – выручка отчетного года;

Iц – индекс цен отчетного года.

– Расчет прироста выручки за счет изменения объема производства. Необходимо из выручки отчетного года в сопоставимых ценах вычесть выручку предыдущего года:

![]() ,

(4)

,

(4)

где Вп – выручка предыдущего года.

– Расчет прироста выручки за счет изменения цен. Из фактической выручки отчетного года надо вычесть выручку отчетного года в сопоставимых ценах:

![]() ,

(9)

,

(9)

где ΔВц – прирост выручки отчетного года за счет изменения цены.

Для оценки влияния факторов на изменение безубыточности хозяйственной деятельности предприятия предлагается оценивать влияние безубыточности отдельных объектов маржинального дохода [47, с. 94]:

![]() , (1)

, (1)

где Бi - безубыточный объем продаж для i-го объекта маржинального дохода,

Зпр.постi – прямые постоянные затраты, отнесенные на себестоимость i-го объекта маржинального дохода;

УМiпер – доля маржинального дохода по переменным затратам в выручке от i-го объекта.

Формула (1) представляет собой детерминированную модель факторного анализа. Применение к ней различных методов факторного анализа (цепных подстановок, интегрального метода) позволяет рассчитать влияние прямых постоянных затрат и доли маржинального дохода по переменным затратам в

выручке от отдельного объекта маржинального дохода на изменение точки безубыточности объекта.

Маржинальный доход на весь выпуск представляет собой разность между выручкой от реализации и переменными затратами или сумму постоянных расходов и прибыли от продаж:

МД = N – SПЕР = PN + SПОСТ, (2)

где МД – маржинальный доход на весь выпуск продукции;

N – объем производства;

SПЕР – общие переменные затраты;

SПОСТ – общие постоянные затраты;

PN – прибыль от продаж.

Основным источником прибыли успешной организации является маржинальная прибыль, факторный анализ которой, выполненный с использованием метода абсолютных разниц на основе информации формы №2, позволяет определить влияние на прибыль следующих факторов:

- объем производства;

- уровень инфляции;

- удельные затраты или ресурсоемкости (затраты в расчете на 1 руб. выручки).

Исходными данными для анализа является следующая информация:

– темп инфляции за отчетный год или индекс роста цен;

– выручка и прибыль от продаж за отчетный и предыдущий год из формы №2.

Расчеты осуществляются в следующей последовательности.

– Расчет выручки отчетного года в сопоставимых ценах определяется делением выручки отчетного года на индекс цен:

где П0 – маржинальная прибыль в отчетном году;

Пп – маржинальная прибыль в предыдущем году.

В процессе интерпретации полученных результатов необходимо выявить

основные факторы, определившие изменение маржинальной прибыли, и дать им оценку.

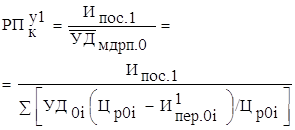

Расчет безубыточности отдельных объектов маржинального дохода позволяет более точно обосновать управленческие решения в зависимости от доходности отдельных хозяйственных операций, учитывая не только величину маржинального дохода по каждому объекту, но и сумму прямых постоянных затрат, включаемых в себестоимость объекта. Суммирование безубыточных объемов продаж по каждому объекту маржинального дохода позволяет определить такой объем продаж, при котором предприятие возмещает все прямые (по отношению к отдельным объектам маржи) постоянные затраты:

![]() ,

(13)

,

(13)

где ![]() – безубыточный объем продаж, при котором возмещаются прямые (по отношению к различным объектам маржинального дохода) затраты [37, с. 23].

– безубыточный объем продаж, при котором возмещаются прямые (по отношению к различным объектам маржинального дохода) затраты [37, с. 23].

Формула (13) представляет собой аддитивную факторную модель, которая позволяет оценить влияние изменения безубыточности отдельных объектов маржинального дохода на безубыточность всей хозяйственной деятельности предприятия, рассчитанную по прямым затратам.

Однако достижение безубыточного объема продаж по прямым затратам еще не означает достижения безубыточности продаж в целом по предприятию, поскольку для получения прибыли необходимо возмещать косвенные затраты, относящиеся ко всей хозяйственной деятельности.

Для определения безубыточного объема продаж в целом по предприятию предлагается формула (14):

,

(14)

,

(14)

где Б – безубыточный объем продаж в целом по предприятию;

УВМДпер – доля валового маржинального дохода по переменным затратам в выручке;

Зкосв – косвенные затраты на осуществление хозяйственной деятельности.

Применение формулы (14) позволяет более полно изучить состав факторов и измерить их влияние на безубыточность хозяйственной деятельности (влияние величины косвенных затрат, безубыточности отдельных объектов маржинального дохода, прямых постоянных затрат).

Факторы внутренней среды, влияющие на уровень безубыточности производства представлен в Приложении А.

Однако жизненные реалии сложнее приведенных допущений. Для того чтобы математический инструментарий CVP-анализа стал действенным и давал достоверные результаты, необходима определенная адаптация предполагаемой деятельности к базовой модели.

В частности, основные факторы хозяйственной деятельности должны соответствовать условиям массового производства с непродолжительным производственным циклом. Технологии производства и сбыта определяются политикой предпринимателя по установлению цен реализации. Такие условия в той или иной мере присущи большинству российских предприятий [9, с. 62].

Основными прогнозируемыми факторами, вызывающими появление рисков результатов планирования, являются:

- изменчивость спроса, что приводит к колебаниям выручки и резу-льтатов финансовой деятельности в целом;

- изменчивость цены продажи продукции предприятия, вызываемая конкурентной борьбой;

- изменчивость затрат на производственные издержки, что сказывается

на получаемых доходах и приводит к их нестабильности;

- падение объемов производства и, как следствие, продаж в результате ухудшения и использования производственных ресурсов.

Из содержания перечисленных факторов риска следует, что логической цепочкой их взаимосвязи является соотношение: затраты – выпуск (объем производства) – прибыль, а следствием – нестабильность прибыли.

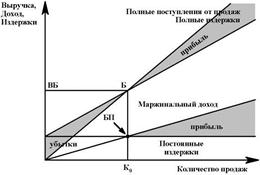

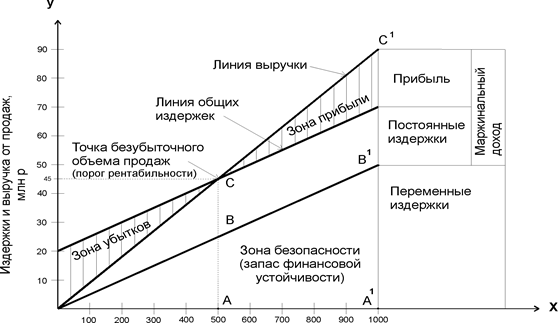

На рисунке 9 представлены зоны рисков последствий результатов планирования. Графически модель безубыточности является двухкоординатной [46, с. 99]:

- по оси абсцисс откладывается объем реализации Q в натуральных единицах (если речь идет об одном виде продукции);

- по оси ординат – затраты (постоянные – FC, переменные – VC, суммарные – ТС), а также выручка от реализации продукции S.

В соответствии с принятыми допущениями выручка от реализации продукции графически представляет прямую S = р * Q, а полные затраты (операционные издержки) – прямую ТС = FC + VQ [10, с. 211].

Методы анализа безубыточности дают возможность изучить зависимость прибыли от небольшого круга наиболее важных факторов: от устанавливаемых цен, структуры реализуемой продукции по видам, ее оценки на уровне переменных затрат и общей суммы постоянных расходов. Тем самым эта зависимость является методологической базой для выявления и анализа возможных негативных последствий результатов планируемой деятельности.

Рисунок 9 – Зоны рисков последствий результатов планирования

Точка безубыточности определяет две области планируемой деятельности: убыточного и рентабельного производства. Каждой из этих областей соответствуют определенные зоны и виды рисков и условия их возникновения.

Границей зоны появления риска потери платежеспособности является точка бездоходности (точка Г на рис. 9). Эта точка характеризует такие показатели плана будущего производства, когда выручка от реализации сможет покрыть только постоянные издержки предприятия.

2. В области рентабельного производства возможно проявление риска снижения финансовой прочности – устойчивости и независимости предприятия. Границей этих видов рисков является зона безопасности, определяемая кромкой безопасности (точка Б на рис. 9) [10, с. 212].

Кромка безопасности представляет разность между запланированным и пороговым (критическим) объемом продаж и характеризует запас финансовой прочности. Данный запас показывает, насколько при проявлении внешних факторов риска можно снизить показатели плана производства продукции, не неся при этом убытков.

Таким образом, методика анализа безубыточности с учетом маржинальной прибыли учитывает взаимосвязь факторов объемов производства, затрат и прибыли. Рассмотренный метод дает возможность оценить последствия рисков результатов планирования. Но при этом дополнительно возникает задача определения предельных значений тех параметров производственной деятельности, которые влияют на положение точки безубыточности деятельности предприятия и динамику зон риска. Более точный расчет этих факторов обеспечивает высокий уровень планирования и прогнозирования финансовых результатов деятельности промышленного предприятия.

Рассмотрев маржинальную прибыль и факторы, влияющие на уровень безубыточности деятельности предприятия, перейдем к изучению методики оценки безубыточности деятельности предприятия.

Похожие работы

... тыс. руб., за счёт увеличения суммы постоянных затрат, произошло уменьшение прибыли на 51688 тыс. руб. 3 Факторы увеличения прибыли в ООО СПК «Звениговский» 3.1 Анализ безубыточного объема продаж и зоны безопасности ООО СПК «Звениговский» Безубыточность — такое состояние, когда производство не приносит ни прибыли, ни убытков, выручка покрывает только затраты. Безубыточный объем продаж ...

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

... %. Финансовый результат от внереализационной деятельности привел к снижению суммы прибыли отчетного года по сравнению с прошлым годом на 70 тыс. руб., или на 0,7 %. 1.2 Факторный анализ прибыли от продаж Структурный анализ прибыли до налогообложения показал, что основным источником ее формирования на предприятии является прибыль от продаж товаров, продукции, работ, услуг. Она представляет ...

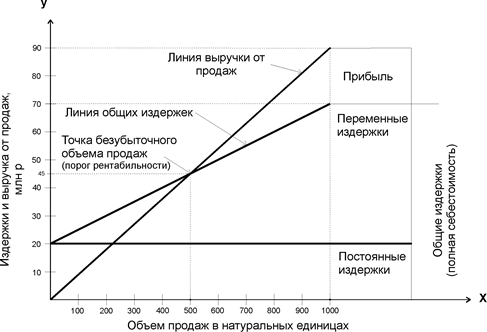

... . При выпуске изделий сверх 500 штук, предприятие получает прибыль – зона прибылей простирается от точки безубыточного объёма продаж (500 изделий) до максимально возможного (1000 изделий). Разность между фактическим и безубыточным объемом продаж - это зона безопасности (запас финансовой устойчивости). Если предприятие полностью использует свою производственную мощность, выпустит и реализует 1000 ...

0 комментариев