Направления управленческого анализа

Анализ и принятие управленческих решений в условиях определенности

Особенности организации управленческого учёта и анализа

УПРАВЛЕНЧЕСКИЙ АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «МОНАРХ»

Анализ эффективности использования товарных запасов

Анализ эффективности использования трудовых ресурсов

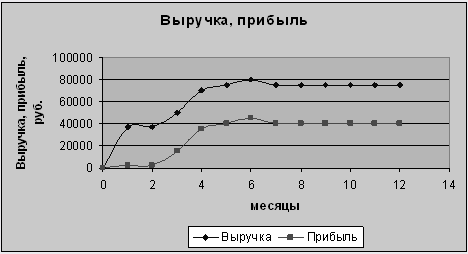

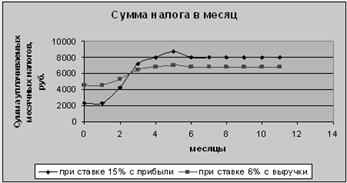

Анализ оптового товарооборота

ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ПОВЫШЕНИЮ ЭФФЕКТИВНОСТИ ДЕЯТЕЛЬНОСТИ ООО «МОНАРХ»

Последовательность проведения комплексного управленческого анализа на ООО «Монарх»

Навигация

Последовательность проведения комплексного управленческого анализа на ООО «Монарх»

Применение инструментария управленческого анализа в формировании тактики и стратегии коммерческой организации

121309

знаков

14

таблиц

6

изображений

3.2 Последовательность проведения комплексного управленческого анализа на ООО «Монарх»

Как указывалось в первой главе курсовой работы, управленческий анализ является внутренним делом фирмы, то есть он не является обязательным и может проводиться или не проводиться в зависимости от желания руководства предприятия. Это означает также, что он проводится в произвольной форме в отличие от, например, финансового анализа, проводимого аудитором, который в своей деятельности руководствуется целым рядом стандартов, методических указаний и других нормативных и подзаконных актов государственной власти.

Поэтому методики для проведения управленческого анализа разрабатываются, как правило, либо консалтинговыми фирмами (или отдельными специалистами в этой области) в соответствии с профилем их деятельности, либо крупными корпорациями и холдингами для анализа собственных предприятий. Такая ситуация предполагает отсутствие единой методики проведения управленческого анализа.

Я хочу предложить методику проведения управленческого анализа, разработанную фирмой "Росбизнесконсалтинг" использовать на ООО «Монарх». Поскольку указанная методика является разработкой и коммерческой тайной "Росбизнесконсалтинг", то привести ее полностью невозможно. Я опишу последовательность проведения управленческого анализа включающую основные этапы и их детализацию.

Этап 1. Определение роли управленческого анализа.

1.1. Определение цели и содержания управленческого анализа.

1.2. Анализ структура бизнес-плана и основных плановых показателей.

1.3. Сметное планирование (бюджетирование) и анализ исполнения смет.

Этап 2. Анализ в системе маркетинга.

2.1. Цели и содержание маркетинговых исследований.

2.2. Объекты маркетингового анализа.

2.3. Методы маркетингового анализа.

2.4. План маркетинга.

2.5. Сметный расчет объема продаж и обоснование цен товаров.

Этап 3. Анализ и управление объемом производства и продаж.

3.1. План производства и методы производственного анализа.

3.2. Формирование и оптимизация оборота (объема продаж) производственных, торговых и других коммерческих организаций.

3.3. Сметный расчет производства товаров.

3.4. Анализ и оценка влияния экстенсивности и интенсивности использования труда на приращение объема реализации продукции.

3.5. Анализ и оценка влияния экстенсивности и интенсивности использования средств труда (основных производственных фондов) на приращение объема реализации продукции.

3.6. Анализ и оценка влияния экстенсивности и интенсивности использования предметов труда (материальных ресурсов) на приращение объема реализации продукции.

3.7. Анализ и оценка влияния оборота на приращение прибыли коммерческой организации.

Этап 4. Анализ технико-организационного уровня и других условий производства.

4.1. Анализ управления коммерческой организацией.

4.2. Анализ организации производства и труда.

4.3. Анализ технического развития.

4.4. Анализ внешнеэкономических связей коммерческой организации.

4.5. Анализ социальных условий и использования человеческого фактора.

4.6.Анализ природных условий и рациональности природопользования.

4.7. Методы оценки влияния технико-организационного уровня и других условий производства на интенсификацию использования производственных ресурсов.

Этап 5. Анализ и управление затратами и себестоимостью продукции.

5.1. Управление себестоимостью продукции.

5.2. Анализ поведения затрат и взаимосвязи затрат, оборота и прибыли.

5.3. Обоснование безубыточности продаж товаров. Расчет порога рентабельности (критической точки) продаж товаров.

5.4. Расчет и оценка показателей себестоимости продукции.

5.5. Сметный расчет себестоимости реализованной продукции.

5.6. Факторный анализ себестоимости продукции.

5.7. Анализ использования труда и его влияния на себестоимость продукции.

5.8. Анализ использования предметов труда (материальных ресурсов) и его влияния на себестоимость продукции.

5.9. Анализ использования средств труда (основных производственных фондов) и его влияния на себестоимость продукции.

5.10. Анализ и оценка влияния себестоимости продукции на прибыль.

Этап 6. Финансовые результаты коммерческой организации.

6.1. Финансовый план и его внутрихозяйственный финансовый анализ.

6.2. Сметный расчет финансовых результатов.

6.3. Управление и оптимизация прибыли коммерческой организации.

6.4. Формирование и расчет показателей балансовой (валовой), налогооблагаемой и чистой прибыли.

6.5. Система цен на продукцию.

6.6. Экономические факторы, влияющие на величину прибыли.

6.7. Анализ уровня и динамики финансовых результатов по данным отчетности.

6.8. Анализ и оценка использования чистой прибыли коммерческой организацией.

6.9. Факторный анализ прибыли от реализации продукции.

6.10. Факторный анализ балансовой (валовой) прибыли.

6.11. Анализ влияния инфляции на финансовые результаты.

6.12. Рентабельность и пути ее повышения.

6.13. Система показателей рентабельности.

6.14. Анализ уровня и динамики рентабельности коммерческой организации по данным отчетности.

6.15. Факторный анализ рентабельности коммерческой организации.

6.16. Комплексная оценка эффективности коммерческой организации.

Этап 7. Анализ эффективности капитальных и финансовых вложений.

7.1. Управление основным и оборотным капиталом.

7.2. Инвестиционный анализ (анализ инвестиционных проектов).

7.3. Расчет и оценка эффективности капитальных и финансовых вложений.

7.4. Анализ управлениф основным капиталом коммерческой организации.

7.5. Расчет потребности в инвестициях.

7.6. Расчет и оценка показателей использования основного капитала и основных производственных средств.

7.7. Расчет и оценка экономической эффективности использования основного капитала и основных производственных средств.

7.8. Управление оборотным капиталом коммерческой организации.

7.9. Расчет потребности в оборотном капитале и в величине собственных оборотных средств.

7.10. Расчет и оценка величины собственных оборотных средств по балансу.

7.11. Расчет и оценка показателей оборачиваемости оборотных средств.

7.12. Анализ эффективности использования оборотных средств.

7.13. Пути ускорения оборачиваемости оборотного капитала.

Этап 8. Анализ финансового состояние коммерческой организации.

8.1. Управление финансовым состоянием коммерческой организации.

8.2. Система показателей, характеризующих финансовое состояние.

8.3. Анализ и оценка состава и динамики имущества коммерческой организации.

8.4. Анализ и оценка состава и динамики источников формирования имущества коммерческой организации.

8.5. Анализ финансового состояния по данным баланса и бухгалтерского учета.

8.6. Расчет и оценка показателей рентабельности.

8.7. Расчет и оценка финансовых коэффициентов рыночной устойчивости (структуры баланса).

8.8. Расчет и оценка финансовых коэффициентов ликвидности.

8.9. Расчет и оценка баланса платежеспособности.

8.10. Комплексного финансового анализа и рейтинговой оценки эмитентов.

8.11. Анализ цены и структуры капитала. Рыночная оценка бизнеса.

8.12. Анализ предпринимательских и финансовых рисков.

8.13. Анализ эффективности привлечения заемного капитала. Эффект финансового рычага.

8.14. Анализ кредитоспособности ссудозаемщика.

8.15. Анализ операций с валютой и внешнеторговых операций.

8.16. Дисконтирование капитала и дохода.

8.17 Индексация цен и стоимости имущества.

8.18. Анализ влияния инфляции на принятие управленческих решений.

Этап 9. Обобщение результатов анализа и подготовка итогового отчета.

3.3 Современные технологии для управленческого анализа

Сегодня на предприятиях используются компьютерные системы, решающие самые разные учетные и управленческие задачи - учета товарных запасов и выпуска продукции, контроля расчетов с поставщиками и покупателями, ведения бухгалтерского учета и пр. С помощью этих систем предприятия оперативно оформляют нужные им документы и регистрируют факты хозяйственной деятельности. Поэтому, когда в процессе работы периодически возникают вопросы вида "Сколько товара артикула А хранится на складе?", "Какая продукция отгружалась по договору с организацией В?", "Оплачен ли счет номер 8 от 10 февраля?" или же "Каковы объемы продаж на минувшей неделе?", система оперативно подготовит необходимые сведения.

Между тем, представители высшего управленческого звена, принимающие стратегические решения, должны разбираться с другими, не столь тривиальными вопросами и ситуациями. Им часто приходится "проникать" в сущность того или иного события, выяснять, является ли это событие случайным или закономерным, какие факторы инициировали его наступление и как это повлияет на дальнейшее развитие бизнеса. Им важно понять, как закрепить те или иные успехи, как "сгладить" те или иные проблемы и, самое главное, выявить неиспользованные резервы и новые возможности в бизнесе. Кроме того, они регулярно планируют выпуск продукции, продажи и расходы компании и, следовательно, нуждаются в совершенно ином преподнесении информации.

Распространенный способ решения подобного круга задач - "переработка" содержимого различных отчетов, полученных с помощью информационной системы. Это отбор показателей из множества разрозненных бумажных сводок и справок, дополнительная обработка данных в электронных таблицах или же ручная "сборка" нового, "нестандартного" отчета с использованием сведений, указанных в других отчетах. В итоге, процесс принятия управленческого решения "растягивает" достаточно долгая, утомительная работа по "преобразованию" представленных данных к виду, удобному для дальнейшего осмысления и максимально способствующему получению правильных выводов.

В то же время существуют и другие, более эффективные подходы и технологии, ориентированные на тех, кто стремится понять свой бизнес и желает принимать обоснованные управленческие решения в разумные сроки и при меньших усилиях. Такие подходы реализованы в новом программном продукте компании "Интеллект-Сервис" - информационно-аналитической системе "БЭСТ-ПРО Информа".

Система "БЭСТ-ПРО Информа" предназначена для проведения анализа деловой информации. Она позволяет устанавливать соединения с различными базами данных (БД), настраивать необходимые схемы отбора и систематизации данных и создавать их различные представления (выборки). Общая схема работы системы "БЭСТ-ПРО Информа" показана на рис.1.

Информационными единицами в системе "БЭСТ-ПРО Информа" являются так называемые презентации. В рамках презентации можно настроить одно или несколько соединений с БД информационных систем, описать схемы данных, необходимые для работы и определить характер визуального представления этих данных.

Для взаимодействия с БД используется OLE DB - интерфейс компании Microsoft, дающий возможность соединяться с различными видами баз. Следующим шагом после установления связи с БД является настройка схемы данных. Схема данных регламентирует порядок отбора и систематизации данных, а также устанавливает необходимые связи между ними. Далее, для настроенной схемы данных создаются представления, позволяющие визуализировать данные тем или иным способом. При этом поддерживается прямая связь с информационным источником, т.е. информация, фигурирующая в объектах презентации, оперативно обновляется по мере изменения содержимого исходных БД.

Рис.3.1 Общая схема работы системы "БЭСТ-ПРО Информа"

Таким образом, при создании новой презентации настраиваются соединения с БД, а затем в соответствии с установленными соединениями формируется схема данных. Пользователь может настроить параметры запросов, исходя из которых будет производиться первичная фильтрация исходных данных. После этого для созданной схемы данных настраиваются необходимые представления.

Одним из преимуществ системы "БЭСТ-ПРО Информа" является высокая гибкость в области создания запросов. Она обеспечивает построение произвольных запросов к базам данных и располагает удобными средствами для их подготовки. Более того, благодаря наличию встроенного интерпретатора SQL-запросов, можно формировать запросы к источникам данных, не поддерживающим SQL. Еще один плюс системы заключается в том, что в запросах также могут объединяться данные, относящиеся к разным источникам (базам данных).

В число ключевых понятий системы "БЭСТ-ПРО Информа" входит такое понятие, как представление. Под представлением подразумевается некая выборка, содержащая данные, необходимые для последующей работы. Так, например, из большой базы данных могут быть выбраны те или иные поля и записи. Представление строится на основе SQL-запроса и позволяет работать с результатами запроса как с обычной таблицей базы данных. В качестве источника данных могут выступать данные уже созданного представления, данные таблицы СУБД или данные, полученные в результате сводного запроса.

После того, как система получила инструкции, откуда, что и по каким правилам выбирать, она должна получить указания, в каком виде все это будет выглядеть на экране компьютера или листе бумаги. Следует отметить, что одно и то же представление может отображаться в нескольких формах. При этом формы представления могут быть самыми разными - таблица, диаграмма, перекрестная таблица, сводная диаграмма, организационная диаграмма, отчет. (Рис.3.2).

Рис.3.2 Примеры форм представления данных в системе "БЭСТ-ПРО Информа"

Поговорим о формах представления данных. Понятно, что самой простой формой представления любых данных с двумерной структурой является таблица. Для табличного представления настраиваются электронный вид и печатная форма таблицы. Еще один вариант - представление данных в виде двумерных диаграмм и графиков. При построении диаграмм пользователь имеет возможность выбрать желаемый тип диаграммы - "Линии", "Круговая", "Точечная", "Столбцы", цвета рамки и фона, надписи на осях, управлять объемом изображения, определить источники данных для оси абсцисс и оси ординат, выбрать цвет и стиль оформления диаграммы и пр.

Очевидно, что отображение данных в виде обычных двумерных таблиц - достаточно удобный способ представления информации. Тем не менее очень часто требуется более гибкий анализ данных под разными углами зрения, для которого чрезвычайно важно такое условие, как оперативность. Проблема "жесткой" структуры отчетов снимается благодаря применению технологии динамического анализа данных OLAP (On Line Analytical Processing). Данная технология обеспечивает быстрый доступ к информации для просмотра и изучения и предоставляет естественную и удобную для восприятия модель отображения данных, реализованную в виде многомерного куба. В роли осей такой многомерной системы координат (т.е. в роли измерений) выступают основные характеристики анализируемого бизнес-процесса. К примеру, в случае анализа продаж это могут быть товар, канал сбыта (регион), вид клиента. При этом в качестве одного из измерений используется время. На пересечениях осей (измерений) располагаются данные, количественно характеризующие исследуемый процесс, например, объемы продаж в количественном или суммовом выражении, остатки товарных запасов и т.д. В результате, пользователь может делать "разрезы" куба в интересующих его направлениях, консолидировать или детализировать информацию и проводить другие необходимые операции для анализа.

Для отображения многомерных данных в системе "БЭСТ-ПРО Информа" используются сводные (перекрестные) таблицы. Это позволяет группировать и анализировать данные по различным измерениям.

Оптимальным способом отображения данных с иерархической структурой является организационная диаграмма (Рис.3). Генерация отчетов в системе "БЭСТ-ПРО Информа" осуществляется с помощью встроенного "Дизайнера отчетов". отображения данных

Рис.3.3 Пример организационной диаграммы

Для трехмерного графического служит сводная диаграмма (Рис.3.4).

Рис.4 Пример модели данных для сводной диаграммы и сводная диаграмма

В системе "БЭСТ-ПРО Информа" реализована такая возможность, как объединение множества представлений данных в единое аналитическое приложение и создание так называемых "витрин данных", т.е. небольших информационных хранилищ, обеспечивающих потребности одного из подразделений компании или одной из сфер ее деятельности.

В список конкурентных преимуществ системы "БЭСТ-ПРО Информа" входит ведение архивов данных, предназначенных для долговременного хранения информации, с возможностью объединения данных из разных источников. При этом каждая создаваемая презентация имеет свой собственный архив. Для организации обмена данными применяется стандарт XML. Это делает систему открытой для совместной работы в любой современной информационной среде.

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Итак, из вышеизложенной информации можно сделать вывод, что на современном этапе развития рыночной экономики в России управленческий анализ является важным элементом управления организаций. Эффективность управленческих решений благодаря управленческому анализу существенно возрастает. Благодаря закрытости данного вида экономического анализа, руководство организации получает абсолютно объективные данные о деятельности своей фирмы.

Для высокоэффективной работы современного предприятия, в какой бы сфере экономики оно ни работало, необходима хорошо налаженная система управленческого учета и отчетности для менеджеров разных уровней. С одной стороны, такой вывод лежит на поверхности и достаточно банален, с другой - в России разработано мало рекомендаций по постановке эффективной системы управленческого учета на предприятиях, а управленческий учет на них или находится в зародышевом состоянии (например, в виде графика документооборота), или его совсем нет.

Правильная постановка на предприятии управленческого анализа позволяет организовать ежедневное комплексное исследование важнейших сторон деятельности предприятия и его подразделений, ликвидировать дублирование информации.

Управленческий анализ позволяет более эффективно использовать ресурсы предприятия, своевременно их перераспределять, что в конечном итоге существенно повышает эффективность управления организацией, что весьма немаловажно при современной конкуренции на рынке.

В заключении можно сказать, что предприятие ООО «Монарх» ведет экономически выгодную политику по организации производственного процесса, закупочной деятельности, контроля качества продукции и ценовую политику. Умелое руководство завода обеспечивает эффективное функционирование предприятия, что позволяет ему выпускать конкурентоспособную продукцию.

Дальнейшее реформирование внутренней торговли на ООО «Монарх» должно проводится на принципах системности организационных решений, строгого разграничения предметов ведения по вопросам торгового обслуживания между всеми уровнями управления, обеспечения строгой ответственности в вопросах контроля качества и безопасности товаров и услуг.

С этой целью необходимы:

- Целенаправленная структурная перестройка на потребительском рынке, способная обеспечить сбалансированное развитие отдельных звеньев торговой системы на принципах рыночного разнообразия субъектов торговой деятельности;

- Стимулирование развития интеграционных процессов в торговле;

- Совершенствование системы государственного контроля безопасности и качества товаров и услуг на принципах обеспечения единства прав и ответственности, контролирующих органов;

- Рационализация системы государственного регулирования торговой деятельности на принципах безусловного обеспечения верховенства закона;

- Формирование национальной модели механизма защиты внутреннего рынка в условиях его интеграции в систему мирового товарообмена;

- Стимулирование перехода на механизм корпоративного управления субъектами торговой деятельности, препятствующий глубокому имущественному расслоению собственников и наемных работников.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Аксененко А.Ф., Бобижонов М.С., Пиримбаев Ж.Ж. Управленческий учет на промышленных предприятиях в условиях формирования рыночных отношений. - М. 2007 г.

2. Антони Р. Основы бухгалтерского учета. - М.: СП "Триада НТТ" 2008г.

3. Баканов М.И., Шеремет А.Д. Теория экономического анализа М “Финансы и статистика”, 2008 г.

4. Бланк И.А. “Торговый менеджмент”, - К.: УФИМБ,2006 г.

5. Валевич Р.П., Давыдова Г.А. “Экономика торгового предприятия”. Учебное пособие, - Минск: Вышэйшая школа, 2006 г.

6. Вахрушина М.А. Бухгалтерский управленческий учет. - М.:ЗАО "Финстатинформ", 2006 г.

7. Вахрушина М.А. Управленческий анализ. - М.:ЗАО "Финстатинформ", 2008 г.

8. Гаррисон Ч. Оперативно-калькуляционный учет производства и сбыта. - М.: Техника управления, 2006 г.

9. Голованов Т.И. «Экономическое регулирование товарооборота торгового предприятия», - М.: Дело, 2007 г.

10. Гребнев А.А. «Экономика торгового предприятия», - М.: ИНФРА-М 2007 г.

11. Друри К. Введение в управленческий и производственный учет. - М: Аудит, ЮНИТИ, 2006 г.

12. Друри К. Учет затрат методом стандарт-кост. - М.: Аудит, ЮНИТИ, 2006 г.

13. Ефремов В.С. Стратегия бизнеса. Концепции и методы планирования. - М.: Изд-во «Финпресс», 2007 г.

14. Зергман П.Н. «Практика управления товарными запасами», - М.:Дело, 2006 г.

15. Карпова Т.П. Управленческий учет: Учебник для вузов. М.: ЮНИТИ, 2007.

16. Карпова Т.П. Основы управленческого учета, М.: ИНФРА-М, 2007 г.

17. Каракоз И.И. Теория экономического анализа, М.: 2006 г.

18. Кондратова И.Г. Основы управленческого учета. – М.: Финансы и статистика, 2008 г.

19. Кравченко Л.И. Анализ хозяйственной деятельности в торговле, – М.: Новое знание, 2008 г.

20. Кузнецова Е.В “Финансовое управление компанией” Москва, "Правовая Культура", 2008г.

21. Лисович Г.М., Ткаченко И.Ю. Бухгалтерский управленческий учет в сельском хозяйстве и на перерабатывающих предприятиях АПК. – Ростов н./Д: “МАРТ”, 2007 г.

22. Марков Г.Н., Бенин А.А. Справочник по управленческому учету. – СПб., Альфа, 2007 г.

23. Николаева О.Е., Шишкова Т.В. Управленческий учет: 2-е изд., испр. и доп. – М.: Эдиториал УРСС, 2007 г.

24. Первозванский А.А., Первозванская Т.Н. “Финансовый рынок: расчет и анализ” Москва “Инфра-М” 2008 г.

25. Райан Б. Стратегический учет для руководителя. - М.: Аудит, ЮНИТИ, 2007 г.

26. Соломатин А.Н. Экономика и организация деятельности торгового предприятия. Учебник пособие, - М.: ИНФРА-М, 2007 г.

27. Ткач В.И., Ткач М.В. Управленческий учет: международный опыт. - М.: Финансы и статистика, 2008 г.

28. Управленческий учет и анализ как средство повышения прибыли // "Финансовая газета" № 4, 2006 г.

29. Управленческий учет Палия В.и Вандер Виль Р.. - М.: Инфра-М, 2007 г.

30. Управленческий учет Шеремет А.Д.. - М.: ФБК-ПРЕСС, 2007 г.

31. Ушакова Н.М., Унковская Т.Э., Гуляева Н.Н., Гринюк Н.А. “Инвестирование. Финансирование. Кредитование.”, - М.: МГТУ, 2007 г.

32. Ушакова Н.Н. «Совершенствование анализа и планирования товарооборота», Учебное пособие, - Киев, 2006 г.

33. Хоскинг А, «Курс предпринимательства: Практическое пособие», пер. с англ. - М. Международные Отношения, 2007 г.

34. Хорнгрен Ч.Т, Фостер Дж. Бухгалтерский учет: управленческий аспект. - М.: Финансы и статистика, 2006 г.

35. Шанк Дж., Говиндараджан В. Стратегическое управление затратами. - СПб.: ЗАО «Бизнес Микро», 2008 г.

36. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа М “Инфра-М” 2007 г.

37. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовыйанализ на коммерческих предприятиях” Москва, “Инфра -М” 2008г.

38. Шкарабан С.И. Основы оперативного экономического анализа, М.: "Просвящение", 2007 г.

Похожие работы

... . * Из анализа видно, что внутренняя среда компании достаточно сильная, чтобы реализовать имеющиеся у фирмы возможности и избежать, а также предотвратить угрозы. Глава 3. Бизнес-план создания интернет – магазина 3.1 Общая характеристика предприятия Для многих людей чтение иностранных текстов и выполнение задач, связанных со слабознакомыми языками стало нудной утомительной ...

... состояния факторов окружающей среды выбирают соответствующую модель маркетинга-микса, а также разрабатывают комплекс мероприятий для мотивации персонала службы маркетинга и маркетологов по совместительству. 2. Анализ воздействия внешней среды на деятельность предприятия ЗАО "Август" 2.1 Технико-экономическая характеристика предприятия ЗАО Фирма "Август" было создано 31 августа 1990 года ...

... рабочим органом, функции который будет выполнять созданный в качестве главного организационного инструмента совершенствования РИС – Аналитический Центр Инновационного Развития (АЦИР). Стратегическая функция АЦИР – организационно-правовое и финансовое сопровождение креативной деятельности в регионе, объединение под единым управлением инновационной и инвестиционной функции. Создатели инноваций ( ...

... разработанной налоговой стратегии. Она выступает заключительным этапом стратегического налогового планирования в ООО «Агроторгсервис» и проводится по следующим основным параметрам: · согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий; · ...

0 комментариев