Особенности налоговой стратегии и тактики коммерческой организации

Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

Оценка налоговой нагрузки в ООО «Агроторгсервис»

Особенности налогового менеджмента ООО «Агроторгсервис»

Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»»

Конкретизация целевых показателей налоговой стратегии по периодам ее реализации

Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Навигация

Налоговая стратегия предприятия

Налоговая стратегия предприятия

119020

знаков

16

таблиц

1

изображение

Содержание

Введение

1. Особенности налоговой стратегии и тактики коммерческой организации

1.1 Сущность и значение налоговой стратегии и тактики организации в современных условиях

1.2 Проведение налоговой стратегии и тактики в хозяйственной деятельности организации

2. Оценка эффективности налоговой стратегии и тактики ООО «Агроторгсервис»

2.1 Характеристика деятельности ООО «Агроторгсервис»

2.2 Оценка финансово-хозяйственной деятельности ООО «Агроторгсервис»

2.3 Оценка налоговой нагрузки в ООО «Агроторгсервис»

2.4 Особенности налогового менеджмента ООО «Агроторгсервис»

3. Разработка мероприятий по совершенствованию налоговой стратегии и тактики ООО «Агроторгсервис»

3.1 Внедрение налогового планирования как возможность совершенствования налоговой стратегии

3.2 Структурирование информационных потоков с целью совершенствования организационной структуры налоговой стратегии

Заключение

Библиографический список

Введение

Налоговая политика, являясь частью финансовой политики государства, представляет собой совокупность мероприятий предприятия в налоговой сфере. Наряду с политикой в области ценообразования, кредита, денежного обращения и т.д. налоговая политика должна проводиться в рамках единой согласованной финансовой политики предприятия, так как оказывает влияние на эффективность финансово-хозяйственной деятельности.

В зависимости от длительности периода и характера решаемых задач налоговая политика предприятия подразделяется на налоговую стратегию и налоговую тактику.

Налоговая стратегия представляет собой долговременный курс налоговой политики, рассчитанный на длительную перспективу и предусматривающий решение крупномасштабных задач, поставленных социально-экономической стратегией.

С другой стороны налоговая тактика направлена на решение задач конкретного этапа развития предприятия путем адекватного изменения способов организации финансовых отношений, маневрирования финансовыми ресурсами.

Стратегия и тактика налоговой политики взаимосвязаны. Стратегия создает возможности для решения тактических задач. Тактика выявляет решающие области, узловые проблемы социально-экономического развития, своевременно изменяет способы и формы организации налоговых отношений, решает задачи, поставленные налоговой стратегией.

Налоговая стратегия и тактика предприятия состоит из совокупности экономических, финансовых и правовых мер государства по формированию налоговой системы, обеспечение которой требует своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за счет перераспределения финансовых ресурсов. Исходя из вышесказанного тема дипломной работы – актуальна.

Отечественный и зарубежный опыт свидетельствует, что налоговая сфера является мощным инструментом государственного воздействия на эффективность предприятий, и именно поэтому ее качественное совершенствование имеет особое значение и заслуживает углубленного теоретического анализа и исследования широкого круга смежных микро- и макроэкономических проблем.

Цель дипломного исследования заключается в изучении особенностей налоговой стратегии и тактики коммерческой организации в современных условиях.

Цель исследования предопределила круг взаимосвязанных задач, решение которых и составило содержание данной работы. К ним относятся:

· изучение особенностей налоговой стратегии и тактики;

· раскрытие сущности и значения налоговой стратегии и тактики в современных условиях;

· рассмотрение особенностей проведения налоговой стратегии и тактики в хозяйственной деятельности предприятия;

· оценка эффективности налоговой стратегии и тактики предприятия;

· оценка налоговой нагрузки предприятия;

· раскрытие механизмов осуществления налоговой стратегии и тактики;

· разработка мероприятий по совершенствованию налоговой стратегии и тактики предприятия.

Объектом изучения дипломной работы является область налогового планирования, включающая в себя налоговую стратегию и тактику организации.

Объект исследования – налоговый менеджмент коммерческих организаций и их взаимодействие с налоговыми органими.

Предмет исследования - налоговая стратегия и тактика ООО «Агроторгсервис» г. Новосибирск, осуществляющее деятельность по оптово-розничной продаже запчастей для тракторов и другой техники.

Проблема развития и совершенствования налоговой стратегии и тактики относится к числу достаточно разработанных тем в различных направлениях теории налогового планирования. Теория налогов как составная часть политической экономии получила научное раскрытие в трудах У. Петти, А. Смита, Д. Рикардо, С. Сисмонди, К. Маркса.

Систематизированные представления о теории налогового планирования даны в работах К. Pay - профессора Гейдельбергского университета, И. Горлова - профессора Казанского университета, Н.И. Тургенева - русского экономиста.

Большой интерес представляют работы отечественных ученых, посвященные изучению опыта налоговой политики (Волобуев В.. Князев В.Г., Лившиц А.Я., Осадчая И.М., Мечников А.В., Жербак Б.А., Эскина А.И., Шпилько Г.А., Федосов В.М. и др.).

Но, несмотря на относительную изученность проблемы, пока нет четкой концепции в области налоговой стратегии предприятия.

При написании дипломной работы использовались общенаучные принципы системного анализа, сравнения и обобщения, экономико-статистический и структурно-функциональный методы исследования.

В процессе подготовки дипломной работы проанализированы законодательные и нормативные акты, регулирующие налогообложение в Российской Федерации.

Практическая значимость дипломной работы заключается в обосновании вариантов формирования концепции в области налоговой стратегии.

Похожие работы

... оборотных средств в покрытии запасов. Характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли; рекомендуемая нижняя граница показателя в этом случае - 50%. Коэффициент покрытия запасов. Рассчитывается соотнесением величины «нормальных» источников покрытия запасов и ...

... привлекательностью, обществу необходимо оптимально распределять свои инвестиционные ресурсы. В этой связи возникает необходимость формирования инвестиционной стратегии предприятия. В совокупности инвестиционная стратегия и кредитная стратегия составляют финансовую стратегию предприятия (рис. 13) [15]. Рис. 13. Финансовая стратегия предприятия Стратегия представляет ...

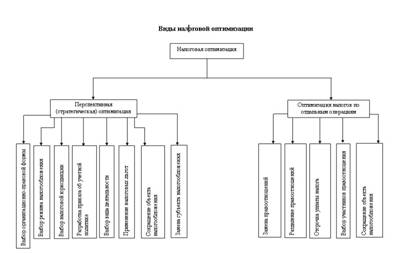

... например, передачи имущества, оплаты товара и т.д.). Классификация налоговой оптимизации по различным основаниям представлена на рис 2.1. Рис. 2.1 Методы оптимизации налогов Самые популярные методы оптимизации налогообложения: 1. Метод замены налогового субъекта основывается на использовании в целях налоговой оптимизации такой организационно-правовой формы ведения бизнеса, в отношении ...

... с применением принципов постоптимизации налогов (так как первичен вид сделки, а конкретный способ ее осуществления - вторичен) и с обязательным неприменением принципа необоснованной налоговой выгоды. 3. Концепции налоговой стратегии лизинговой компании Специфика лизинговых сделок в целом заключается в том, что они несут в себе элементы кредитных операций, операций покупки и аренды. И хотя ...

0 комментариев