Теоретичні аспекти організації і проектування логістичних систем торгівельних підприємств

Вітчизняний і закордонний досвід формування та функціонування логістичних систем у торгівлі

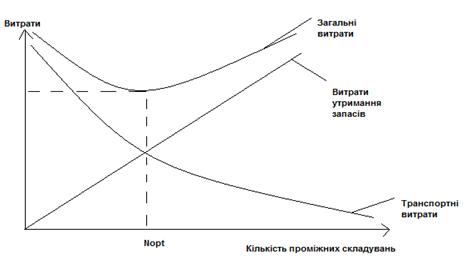

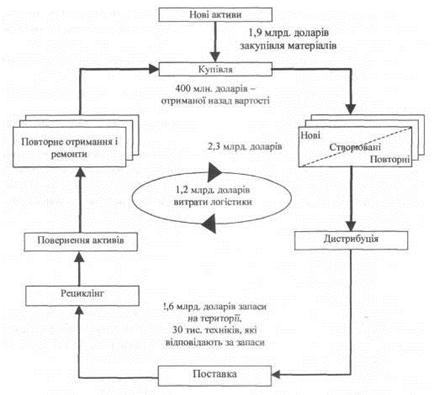

Аналіз витрат логістичних процесів

Витрати запасів

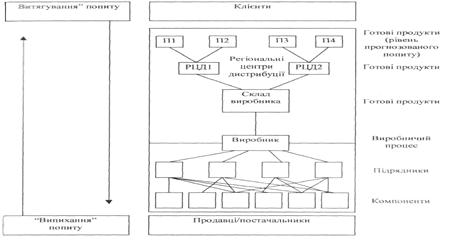

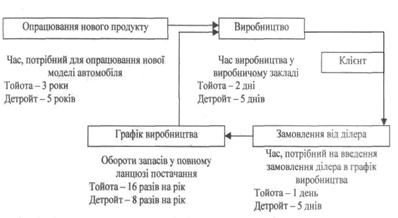

Формування логістичної системи

Узгодження системи й логістичних підсистем з іншими підсистемами на підприємстві

Економіко-математичне обґрунтування впровадження логістичних систем

Створення логістичної системи

Навигация

Аналіз витрат логістичних процесів

Проектування логістичної системи торгівельного підприємства

74362

знака

8

таблиц

5

изображений

2.2 Аналіз витрат логістичних процесів

Існує ряд визначень і класифікацій витрат логістичних процесів, які відрізняються між собою в акцентуванні на тих або інших моментах і в принципах класифікації. В енциклопедичному словнику можна знайти таке визначення та класифікацію логістичних витрат: "Витрати, які виділяються залежно від виду логістичної системи, завдань управління й оптимізації в конкретних логістичних ланцюгах і каналах" [3, с. 203].

При цьому принципово важливим вважається поняття загальних логістичних витрат. Отже, загальні логістичні витрати – це витрати на реалізацію базових логістичних функцій (постачання, виробництво, збут), витрати на інформаційно-комп’ютерну підтримку та фінансові операції під час реалізації базових логістичних функцій, витрати на логістичне адміністрування, збиток від недостатнього рівня якості логістичного менеджменту та сервісу.

Особливості трактування визначення логістичних витрат і виділення тих чи інших витрат або групи витрат залежить від виду логістичної системи, завдань управління й оптимізації в конкретних логістичних ланцюгах і каналах.

Традиційні системи обліку агрегують логістичні витрати в інші групи корпоративних витрат, що не дозволяє провести їх детальний аналіз, урахувати всі наслідки прийнятих управлінських рішень, а також їх вплив на загальну ефективність логістичної системи. Все це обумовлює те, що логістичні витрати знаходяться поза контролем керівництва підприємств [4, с. 170].

Практичний підхід до розрахунку й аналізу логістичних витрат повинен бути якомога більш простим і адаптованим до встановлених принципів бухгалтерського обліку, калькуляції витрат.

Існує ряд теоретичних і практичних проблем, пов’язаних з виділенням і автономною обробкою конкретних груп і компонентів витрат. З теоретичної точки зору необхідне більш повне, комплексне трактування витрат, що відображає сутність проблеми та дає можливість одержати її всебічну оцінку. Із практичного погляду в рамках існуючої системи обліку це може виявитися скрутним або взагалі неможливим.

Ідентифікація логістичних витрат у кожному конкретному випадку повинна враховувати практичний аспект, що не завжди відповідає поданим у спеціальній літературі теоретичним моделям.

Більшість логістичних витрат виявляються умовно-постійними, особливо стосовно масштабів господарської діяльності, тобто обсягу обороту, виробництва або продажу. Скоротити ці витрати можна за рахунок удосконалювання логістичних процесів, прискорення просування матеріальних цінностей, підвищення швидкості відновлення запасів [5, с. 292].

Локалізація та структурна декомпозиція логістичних витрат на підприємстві повинні слугувати практичним цілям, а саме:

- визначенню рівня та структури логістичних витрат, а також їхнього впливу на діяльність підприємства в цілому;

- оцінці раціональності формування логістичних витрат;

- плануванню та нормуванню логістичних витрат.

Структурні аспекти логістичних витрат необхідно виділяти з урахуванням цих цілей. Логістичні витрати повинні бути складовою частиною витрат підприємства й ураховуватися в балансі результатів його діяльності. Очевидно, що із практичної точки зору в кожному конкретному випадку виявляється достатнім виділення та застосування тільки декількох аспектів логістичних витрат.

Незалежно від класифікації витрат логістичних процесів у підсумковому балансі вони беруть участь у формуванні витрат на діяльність підприємства та фінансових результатів його діяльності. Тому знання структури, рівня й факторів, що визначають витрати логістичних процесів, є необхідною умовою їх скорочення.

Визначимо основні витрати логістичних процесів.

2.2.1 Транспортні витрати

Діяльність ТОВ "Промсервіс" нерозривно пов’язана із проблемами реалізації каналів постачання продукції та її розподілу в рамках певної логістичної системи. За цих умов підприємству необхідно вирішувати питання перевезень: вибір виду транспорту, метод організації перевезень, тип транспортних засобів і т. ін. Все це стосується транспортної діяльності підприємства.

Транспортна діяльність – це переміщення товарів та людей з одного місця на інше, при якому не відбувається ніяких перетворень переміщуваних об’єктів [14, c.139].

На відміну від інших логістичних операцій транспортування не прив’язане до якого-небудь географічного пункту. Сфера транспорту являє собою велику кількість послуг, пов’язаних із розподілом товарів між виробником і споживачами, а також взаємодією між різними рівнями виробництва в розподілі продукції.

ТОВ "Промсервіс" для транспортних послуг використовує власні автомобілі або послуги авто перевізників, вирішуючи це питання ситуаційно, залежно від завантаженості власних машин на даний час. Транспортних компаній дуже багато, і тому, для виконання кожного замовлення розглядається різний транспорт в залежності від маси та габариту.

Аввтопарк ТОВ "Промсервіс" складається з автомобілей:

- ГАЗ-330200 – Газель 1996 ріку випуску з меблевим фургоном;

- ГАЗ-2705 – Газель 1999 ріку випуску цільнометалева;

- у квітні 2009 був куплений у кредит б/у Mercedes Sprinter 211 CDI, цільнометалевий фургон, 2007 ріку випуску, вантажністю 1т.

Машини відносяться до класу вантажних: авто/середні грузовики. Частіше за все, власних авто вистачає для виконання замовлень, але коли виникає необхідність ТОВ "Промсервіс" співпрацює з ЧП "Заруба". ЧП "Заруба" - це підприємство, основною діяльністю якого є надання транспортно-експедиційних логістичних послуг.

Всі транспортні витрати на ТОВ "Промсервіс" можна поділити на постійні і змінні. Результати досліджень транспортних витрат за рік представлені у Таблиці 2.4.

Витрати праці розраховані з посадових окладів;

Витрати на паливо розраховані 1 л. – 7,3 грн. (92); кількість робочих днів за рік – 252; середній пробіг за день – 300 км, витрати палива за день 14 л/ 100 км. Витрати на ремонт і техобслуговування включають заміну мастила, запчастин, фільтрів і в середньому за рік складає 27 542 грн.

Таблиця 2.4 Аналіз транспортних витрат

| № | Транспортні витрати | Вартість, грн. |

| 1. Постійні витрати | ||

| 1.1 | Витрати на техобслуговування транспортних засобів | 6 352 |

| 1.2. | Амортизаційні відрахування | 7 520 |

| 1.3. | Страхування рухомого складу | 3 316 |

| 2. Змінні витрати | ||

| 2.1. | Витрати праці (заробітна плата водіїв, експедиційні ЧП "Заруба") | 52 560 |

| 2.2. | Витрати на паливо | 575 732 |

| 2.3. | Витрати на ремонт і техобслуговування | 27 542 |

| 2.4. | Додаткові транспортні витрати | 14 000 |

| Всього | 687 022 | |

Похожие работы

... до 10000 кв. м., а загальна площа будівлі - до 16000 кв. м. Кожний торгівельний центр пропонує безкоштовне паркування до 920 місць. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми ТОВ “METRO Cash & Carry Україна”. Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць 2.1 - 2.3. ...

... , що в свою чергу призводить до збільшення прибутку. Об’єктом дослідження в курсовій роботі виступає логістична система розподілу продукції на ЖКУВП “Біатрон-3”. Предметом дослідження є сукупність методичних та практичних проблем управління логістичною системою розподілу продукції. Метою написання курсової роботи є вивчення теоретичних аспектів управління логістичною системою розподілу та дослі ...

... сталеві канати, троси; - теплообмінне обладнання; - запорну арматуру; - кабельно-провідникова продукція; - торцеві ущільнення, пластинчасті муфти. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми підприємства АТЗТ «Харківмаш». Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць ...

... і збуту. Це означає розгляд логістики як функціональної сфери діяльності підприємства, для якої теж є характерним і необхідним формування: • логістичних цілей підприємства; • логістичної стратегії підприємства; • концепції логістичних рішень; • прийняття та організації виконання управлінських рішень з логістичного управління; • оцінки та контролю результатів логістичної діяльності. ...

0 комментариев