Теоретичні аспекти організації і проектування логістичних систем торгівельних підприємств

Вітчизняний і закордонний досвід формування та функціонування логістичних систем у торгівлі

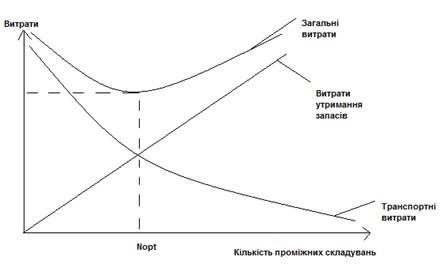

Аналіз витрат логістичних процесів

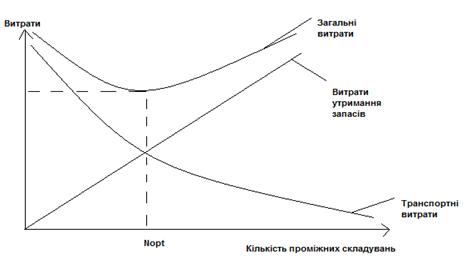

Витрати запасів

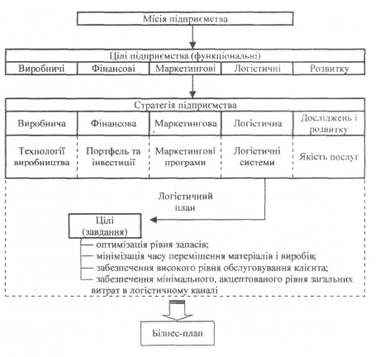

Формування логістичної системи

Узгодження системи й логістичних підсистем з іншими підсистемами на підприємстві

Економіко-математичне обґрунтування впровадження логістичних систем

Створення логістичної системи

Навигация

Витрати запасів

Проектування логістичної системи торгівельного підприємства

74362

знака

8

таблиц

5

изображений

2.2.2 Витрати запасів

Витрати запасів мають величезне значення у фінансовому аспекті діяльності підприємства. Запаси – це засоби, вилучені з обігу. Зрозуміло, що без такої вимушеної іммобілізації не обійтися, проте цілком природно бажання мінімізувати викликані цим процесом непрямі витрати, задля доходу, який можна було б отримати, інвестував відповідну суму в якийсь альтернативний проект. Матеріальні запаси - різні речові елементи виробництва, використовувані як предмети праці у виробничому процесі. Вони цілком споживаються в кожному виробничому циклі і повністю переносять свою вартість на вартість вироблюваної продукції [12, c.88]

Для здійснення безперервного процесу товарного обігу необхідні певні запаси товарів. Товарний запас – це сукупність товарної маси, яка знаходиться у сфері обігу і призначена для продажу. Товарні запаси виконують певні функції [3, c.76]:

- забезпечують безперервність розширеного виробництва і обіговості, в процесі яких відбуваються їх систематичне утворення і витрачання;

- задовольняють платоспроможний попит населення, оскільки є формою товарної пропозиції;

- характеризують співвідношення між обсягом і структурою попиту і товарної пропозиції.

Необхідність утворення товарних запасів предметів споживання викликана наступними причинами:

- безперервністю процесів обіговості;

- сезонністю виробництва і споживання;

- нерівномірністю розміщення виробництва і районів споживання;

- непередбаченими коливаннями попиту і ритму виробництва;

- необхідністю перетворення виробничого асортименту в торговий;

- необхідністю утворення страхових резервів

- іншими причинами.

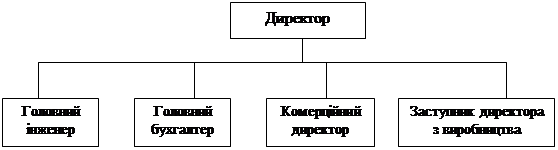

У організації системи управління витратами запасів ТОВ "Промсервіс" беруть участь відділ закупівель, комерційний директор, транспортний відділ, головний бухгалтер, відділ оптових продажів, координатор роздрібної торгівлі. Відповідальним підрозділом, що здійснює планування і закупівлю матеріальних запасів організації, є відділ закупівель, який підкоряється комерційному директорові. Початковими даними для планування формування запасів продукції є звітні і статистичні дані динаміки обсягів продажів відділу оптових продажів і координатора роздрібної торгівлі, звіти завідувача складом про наявність вільних площ на складі. Також пріоритетною є інформація про постачальників продукції: асортимент пропонованого товару, географічне положення постачальника, вартість транспортних витрат, наявність знижок і дисконтних програм. Зберігаються запаси організації ТОВ "Промсервіс" на складі, фірма має власні складські приміщення, які мають зручні транспортні під'їзди. Управління запасами в організації ТОВ "Промсервіс" автоматизоване за допомогою інформаційної системи "1С: Бухгалтерія Склад", в якій ведеться облік запасів і залишків на складі.

Визначимо логістичні витрати запасів ТОВ "Промсервіс".

Витрати замовлень визначаються по формулі:

![]() (1)

(1)

де ![]() - річна сума постійних витрат замовлень;

- річна сума постійних витрат замовлень;

![]() - кількість замовлень в рік;

- кількість замовлень в рік;

![]() - змінні витрати одного замовлення.

- змінні витрати одного замовлення.

![]() грн.

грн.

Проте слід враховувати так само витрати змісту запасів на складі, до складу яких входять: капітальні витрати, складські витрати (постійні і змінні) і витрати ризику.

Середня ціна кондиціонуючи пристроїв 1940 грн., виробу опалювання – 2185 грн. Середньомісячна кількість зберігаємих на складі пристроїв кондиціонування і опалювання: 8 і 6 пристроїв відповідно. Крім того, на складі зберігається допоміжний інструментарій на суму в середньому 500 грн. щомісяця. Таким чином, річні капітальні витрати запасів складають 349560 грн. ((8*1940+6*2185+500)*12).

Результати проведеного аналізу вказані в таблиці 2.5.

Таблиця 2.5 Витрати запасів

| № | Витрати запасів | Вартість, грн. |

| 1. | Витрати замовлень | 145 300 |

| 2. | Витрати змісту запасів на складі: капітальні витрати | 349 560 |

| складські витрати постійні | 4 800 | |

| складські витрати змінні | 2 880 | |

| витрати ризику | - | |

| Разом: | 502 540 |

2.2.3 Витрати інформаційних процесів

Інформаційні процеси на підприємстві – це впровадження нових технологій в діяльність компанії.

На підприємстві ТОВ "Промсервіс" витрати інформаційних процесів складають: амортизація устаткування, витрати праці, витрати матеріалів та енергії.

Амортизація устаткування включає витрати на удосконалення технологій, або заміну застарілого, впровадження інновацій в діяльність підприємства. Даний вид витрат представлений у формі 3 підприємства і складає 2761 грн.

Витрати праці складають заробітну плату працівників інформаційної сфери (4 чоловіка), середньорічна ставка яких 31200 грн., а так само оплата праці працівників, які упроваджують нові технології на підприємстві, виходячи з форми 3, складає 18000 грн. Отримуємо у результаті витрати праці рівні: 4*31200+18000 = 142800 грн.

Витрати матеріалів і енергії визначаються за формою 3.

Аналіз витрат інформаційних процесів приведений в таблиці.

Таблиця 2.6 Витрати інформаційних процесів

| № | Витрати інформаційних процесів | Вартість, грн. |

| 1. | Амортизація устаткування | 2 761 |

| 2. | Витрати праці | 142 800 |

| 3. | Витрати матеріалів і енергії | 6 200 |

| Разом: | 151 761 |

Сукупні результати представлені у вигляді таблиці 2.7.

Таблиця 2.7 Сумарні логістичні витрати

| Логістичні витрати | Величина, грн. | Питома вага % |

| Транспортні витрати | 687 022 | 51,22 |

| Витрати запасів, | 502 540 | 37,47 |

| витрати замовлень | 145 300 | |

| витрати змісту запасів на складі | 357 240 | |

| Витрати інформаційних процесів | 151 761 | 11,31 |

| Разом логістичних витрат | 1 341 323 | 100,00 |

Як видно з таблиці, сума логістичних витрат на ТОВ "Промсервіс" за 2008 рік склала 1 341 323 грн.. Загальні витрати підприємства за цей період склали 2 235 538 грн. Це означає, що частка логістичних витрат за 2008 р. склала 60%. Оскільки аналіз проводився на торгівельному підприємстві, підприємству необхідно розробити заходи по зниженню логістичних витрат. Як видно з таблиці 2.7, занадто велику долю у логістичних витратах мають витрати запасів, а саме 37,47 % від загальних логістичних витрат. ТОВ "Промсервіс" має скорочувати кількість запасів. Щоб не "заморожувати" таку кількість коштів. Треба прагнути досягнути системи "точно-в-строк" - мінімізації, чи виключенні запасів взагалі. Крім того, слід упровадити нові технології в процес обслуговування споживачів, удосконалити маршрути доставки для оптимізації транспортних процесів. 51,22 % від загальних логістичних витрат складають транспортні витрати. Такий рівень є нормальним станом для торгівельного підприємства, головним завданням якого є транспортування товарів за маршрутами постачальник-склад-клієнт. Але головним завданням впроваджуваної логістичної системи буде саме мінімізація транспортних витрат на ТОВ "Промсервіс".

Похожие работы

... до 10000 кв. м., а загальна площа будівлі - до 16000 кв. м. Кожний торгівельний центр пропонує безкоштовне паркування до 920 місць. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми ТОВ “METRO Cash & Carry Україна”. Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць 2.1 - 2.3. ...

... , що в свою чергу призводить до збільшення прибутку. Об’єктом дослідження в курсовій роботі виступає логістична система розподілу продукції на ЖКУВП “Біатрон-3”. Предметом дослідження є сукупність методичних та практичних проблем управління логістичною системою розподілу продукції. Метою написання курсової роботи є вивчення теоретичних аспектів управління логістичною системою розподілу та дослі ...

... сталеві канати, троси; - теплообмінне обладнання; - запорну арматуру; - кабельно-провідникова продукція; - торцеві ущільнення, пластинчасті муфти. На початковому етапі проектування логістичних систем визначимо та проаналізуємо проблеми підприємства АТЗТ «Харківмаш». Для цього проведемо внутрішній, зовнішній і технологічний логістичний аналіз. Результати аналізу оформимо у вигляді таблиць ...

... і збуту. Це означає розгляд логістики як функціональної сфери діяльності підприємства, для якої теж є характерним і необхідним формування: • логістичних цілей підприємства; • логістичної стратегії підприємства; • концепції логістичних рішень; • прийняття та організації виконання управлінських рішень з логістичного управління; • оцінки та контролю результатів логістичної діяльності. ...

0 комментариев