Використання контролінга для ефективного управління підприємством

Аналіз облікової діяльності у магазині «Домовичок»

Вдосконалення обліку за допомогою придбання нового устаткування

Економічний ефект як результат мінімізації витрат

Характеристики обладнання

Рекомендації з вдосконалення діяльності підприємства

Шкідливі і небезпечні чинники в магазині « Домовичок»

Залишати кришку ксерокса у відкритому положенні до і після виконання ксерокопіювання;

Навигация

Використання контролінга для ефективного управління підприємством

Реалізація контрольної функції з використанням концепції контролінгу

147613

знаков

18

таблиц

5

изображений

1.2 Використання контролінга для ефективного управління підприємством

Пошук шляхів підвищення ефективності управління бізнесом може бути обернений у бік вдосконалення окремих управлінських функцій. Ускладнення процесу ухвалення рішень веде до необхідності розділення функцій і виділення окремих видів дій в самостійні управлінські підсистеми. Однією з таких підсистем утворює функція контролю ефективності бізнесу. Контроль є завершуючою стадією єдиного планово-управлінського циклу, особливістю якого є перевірка відповідності досягнутих результатів і висунутих цілей, що склалися на момент проведення контролю, і зіставлення цих умов з підсумковими показниками діяльності фірми. Таке поєднання формує особливий вид управлінської діяльності, що отримала в міжнародній практиці назву «контролінг». Особливістю контролінга є його спрямованість на перспективу, пошук шляхів подальшого розвитку підприємства на базі аналізу чинників, що зумовили отримання тих або інших результатів.

Призначенням і завданнями контролю є:

- констатація і оцінка досягнутих результатів підприємницької діяльності, формулювання основних висновків;

- оцінка конкретного внеску окремих функціональних підрозділів і працівників в розвиток підприємства;

- структурна оцінка ефективності окремих заходів у виробничій, комерційній і фінансовій діяльності;

- всебічна оцінка ефективності стратегічного і тактичного планування;

-формування зворотного зв'язку з метою інформування керівництва і співробітників підприємства про результати контролю і отримання у відповідь реакції.

Початком контролю є оцінка результатів, а закінченням - аналіз чинників, що зумовили їх отримання, і розкриття причин відхилень фактичних показників від запланованих (у ту або іншу сторону). Для забезпечення пошуку перспективних напрямів діяльності підприємства (що властиве контролінгу) необхідно зіставити отримані результати з ринковими умовами, що склалися на момент контролю. Для цієї мети в рамках контролю передбачається проведення ситуативного аналізу. [6]

Аналіз ринку, що полягає у виявленні всіх обставин, пов'язаних з реальними і потенційними партнерами підприємства, націлений на отримання вичерпної інформації про всі елементи ринку, в центрі уваги якого, як правило, знаходяться споживачі. В окремих випадках підвищена увага може бути обернена і на інші елементи ринку - постачальників, посередників. Для аналізу використовуються дані, отримані за допомогою маркетингового дослідження і власні матеріали фірми, зокрема, дані служби збуту, відділу маркетингу, реклами та інші. Об'єктом аналізу вважають ринки і ринкові сегмент, на які орієнтувалася діяльність підприємства в контрольованому періоді, а також можливості для іншої сегментації ринку, яка може більшою мірою відповідати концепції маркетингу. Аналіз повинен не тільки досліджувати структуру ринку, але і визначати можливі тенденції і перспективи.

Контролінг як самостійна управлінська функція має складну організаційну структуру. Вона включає два компоненти - горизонтальну і вертикальну структуру. Вертикальна структура охоплює послідовність процедур контролю, відповідну логіці і напряму планово-управлінського циклу. У ній можна виділити:

- стратегічний контроль;

- тактичний контроль;

- оперативний контроль.

Стратегічний контроль орієнтований на досягнення основної мети підприємства, а також цілей, що ставляться в рамках товарної, цінової, збутової і комунікативної політик. Стратегічний контроль є основним елементом контролінга, оскільки не тільки аналізує досягнуті результати, але і закладає основу майбутніх стратегічних рішень. /3,6/

Тактичний контроль оцінює ефективність заходів, що проводяться протягом нетривалого відрізка часу і обумовлених тактичним планом. Він може розглядатися як контроль проміжних результатів процесу реалізації стратегії. Цей вид контролю особливо важливий для бізнесу, оскільки напрями, характер і результати діяльності підприємств цього типу безпосередньо залежать від змін ринкової кон'юнктури, неминучих на займаних ними сегментах. В рамках стратегічного контролю створюються умови для своєчасної реакції підприємства на зміну кон'юнктурних умов, особливо на появу лімітуючих і обмежуючих чинників./6/

Оперативний контроль направлений на оцінку проміжних результатів діяльності в дуже короткі проміжки часу. Його можна характеризувати як постійне відстеження результатів діяльності фірми - моніторинг проміжних результатів. Горизонтальна структура контролю охоплює функціональні компоненти. Вона передбачає оцінку результативності у виробничій, комерційній, фінансовій, комунікативній діяльності. Вони охоплюють як сукупні показники діяльності підприємства, так і показники, що характеризують окремі аспекти підприємницької діяльності. І вертикальна і горизонтальна структура контролю передбачає реалізацію обох функцій контролінга.

В рамках першої (щодо пасивної) функції передбачається проста фіксація величин результуючих показників, яка характеризує ступінь їх відхилення в ту або іншу сторону.

Друга функція пов'язана з активною діяльністю по розкриттю причин виникнення таких відхилень і розробки заходів, направлених на подолання негативних тенденцій або використанню сприятливих зовнішніх чинників. Ця функція не обмежується поверхневими поясненнями і вимагає поглиблених аналітичних дій, що аналізують закономірності різноманітних ринкових процесів, прогнозних розробок. Ця функція несе в собі стратегічний потенціал, що забезпечує ефективність підприємницької діяльності в осяжній перспективі. Узагальнюючи вище викладене, важливо підкреслити, що контроль результативності бізнесу спирається на показники і характеристики, обумовлені процесом цілеположення. Він є підсумковою ланкою в планово-управлінському процесі, що розглядає послідовність наступних дій:

- постановка цілей;

- розробка заходів, що забезпечують їх досягнення;

- контроль отриманих результатів;

- формування висновків і рекомендацій на наступний планований період.

Впровадження функцій контролю в систему управління бізнесом дозволить підвищити рівень обґрунтованості схвалюваних рішень, забезпечивши стійкість підприємств в динамічних умовах зовнішнього середовища і, в першу чергу, в умовах конкуренції./6/

1.3 Необхідність впровадження системи контролінга на підприємствіУ країнах з розвиненою ринковою економікою підприємства мають великий досвід раціональної економічної роботи в умовах ринку. У теорії і практиці управління підприємствами найважливішою складовою частиною контролінга є управлінський облік, хоча це поняття використовується рідко. Бухгалтерія підрозділяється на фінансову і виробничу. З англійської мови німці запозичували слово "controlling" (від "To control" в значенні "управляти, керувати") і позначили їм якісне нове явище в теорії і практиці управління підприємством (das Controlling).

Схему контролінга, що функціонує в європейських країнах, не можна "перекласти" один до одного на наші умови. Обліковий-аналітичні школи країн різні і, не дивлячись на загальні риси, спираються на власні традиції і досвід. Відрізняється і менталітет рахункових працівників, управлінців, підприємців. Але нашому підприємцеві не обійтися без контролінга вже зараз, на нинішньому етапі розвитку ринку.

Потрібно відзначити, що і на Заході немає чіткого і загальновизнаного уявлення про те, що таке система контролінга, яке її зміст. Дискусія про те, потрібний контролінг чи ні, закінчена вже давно на користь контролінга. На сьогоднішній день все більше і більше число середніх і дрібних підприємств України також вводить у себе відповідні служби./1/

Контролінг не слід ототожнювати із словами контроль і ревізія. Не дивлячись на певне співзвуччя, ці слова - не синоніми і мають один з одним мало загального. Вводить тут в оману, мабуть, не дуже вдалий російський переклад. Але не можна забувати і те, що контроль - це одна з функцій контролінга, причому останній далеко не обмежується контрольними завданнями.

Відомо, що управління підприємством - це сфера завдань менеджменту. Без контролю, перш за все фінансового, говорити про реальне управління підприємством неможливо. Плутати менеджмент і контролінг, проте, неприпустимо, оскільки контролінг управлінську функцію не виконує, працівник служби контролінга (пропонується назвати його "контроллер") управлінських рішень не приймає і керівництво підприємства замінити не може.

Створена на більшості крупних і середніх підприємств служба контролінга займається перш за все обліком і аналізом витрат і результатів господарської і фінансової діяльності підприємства. Фактичні дані для аналізу поставляються контроллеру бухгалтерією. Статистичні викладення, планові дані і результати порівняння фактичних значень показників з плановими величинами контроллер отримує з планової і фінансової служб підприємства. На підставі проведених розрахунків головний контроллер пропонує вищому керівництву фірми рекомендації по скороченню витрат і збільшенню прибутковості і рентабельності виробництва і збуту. Ці рекомендації служать обґрунтуванням для вибору управлінських рішень.

Дуже широко контролінг використовується при прогнозуванні цін на продукцію і послуги, для визначення нижніх допустимих меж цін і тарифів, розрахунку очікуваних прибутків, податкових платежів і створюваних резервів. В рамках контролінга перевіряється ефективність різних варіантів інвестицій до і в ході їх здійснення, моделюються умови реалізації проекту. Інформація, що поставляється службою контролінга керівництву підприємства, незамінна для оперативного і стратегічного управління./1

Таким чином, контролінг є невід'ємною частиною управлінського обліку на підприємствах різних сфер діяльності. Інструментарій контролінга служить на благо будь-якому підприємству. Завдяки впровадженню його в "життя" сучасного бізнесу, багато господарюючих суб'єктів в даний час зменшують або намагаються зменшити свої витрати на виробництво і як правило в результаті цього укріплюють позиції в своєму сегменті ринку, а то, і розширюють продаж продукції.

Але головним чином в практичній діяльності підприємств контролінг реалізує себе як апарат управління витратами. Для цього використовується спеціальний обліковий і аналітичний інструментарій: директ-костинг, розрахунок точок беззбиткової, визначення цінової політики, аналіз взаємозв'язків між об'ємом виробництва, собівартістю і прибутком і т.д. На основі цього для підприємств пропонується застосовувати багатоступінчату схему формування сум покриттів, а зрештою і прибутки підприємства. Такий підхід підвищує дієвість внутрішнього контролю за ефективністю роботи центрів прибули і відповідальності, оскільки в цьому випадку внесок того або іншого рівня управління у формування виробничого результату стає наочнішим. Процедура контролінга не тільки торкається управління витратами виробництва, але і зачіпає інші сфери управління підприємством. Він є набором методик, направлених на вдосконалення облікової політики і управлінської практики підприємств, виходячи з фінансових критеріїв успішності функціонування підприємства. Контролінг не тільки дозволяє рахувати витрати по-новому, природніше, але і стимулює вище керівництво думати у фінансових категоріях, переміщаючи технологічне управління безпосередньо до виробничого процесу.

РОЗДІЛ 2. ВДОСКОНАЛЕННЯ СИСТЕМИ ПЕРЕОБЛІКУ З МЕТОЮ ОТРИМАННЯ ДОДАТКОВОГО ПРИБУТКУ 2.1 Аналіз системи обліку на підприємстві 2.1.1 Характеристика підприємства

Приватний підприємець малого бізнесу Дем’яненко І.І. заснований на праві приватної власності громадян України " Про підприємства в Україні"

"Про підприємництво", "Про власність". Даний підприємець веде свою діяльність в місті Харкові.

Основною метою діяльності є здійснення ринкових відносин й одержання прибутку на основі задоволення потреб громадян у сферах, обумовлених предметом діяльності. Предметом діяльності підприємства є роздрібна реалізація непродовольчих товарів та товарів змішаного типу, а також надання послуг ксерокопіювання та прийняття замовлень на друк фотокарток. Ч.П, Дем’яненко має круглу печатку із зображенням свого найменування.

Керування підприємством здійснюється відповідно до дійсного Уставу на основі сполучення принципів врахування інтересів трудового колективу, закріплених у колективному договорі, і праві власника Засновника підприємства про використання свого майна. Колективним договором регулюються виробничі й трудові відносини на підприємстві, питання охорони праці, соціального розвитку й здоров'я його членів. Трудовий колектив фірми состовляют всі громадяни, що беруть участь своєю працею в її діяльності. Підприємство має самостійність у здійсненні своєї господарської діяльності, розпорядженні прибутком, що залишився після сплати податків й інших обов'язкових платежів Ч.П.Дем’яненко здійснює послуги за цінами, установленим самостійно або на договірній основі. Основним узагальнюючим показником результатів фінансово - господарської діяльності фірми є прибуток.

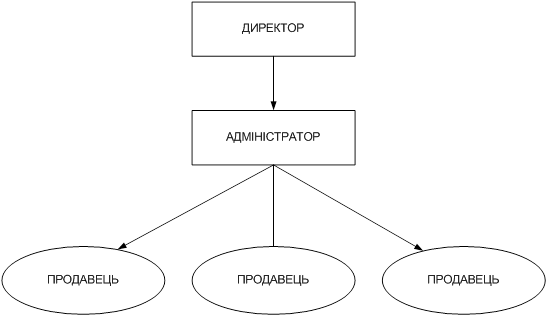

За штатним реєстром кількість працівників нараховує 5 чоловік.

Схема організаційної структури управління підприємством представлена на рис.2.1.

Рис. 2.1 - Схема організаційної структури підприємства

Основні показники господарської діяльності магазина «ДОМОВИЧОК» представлені у таблиці 2.1

Таблиця 2.1 - Основні показники господарської діяльності магазина “ДОМОВИЧОК” за 2005-2006 роки

| Показники | 2005 рік | 2006 рік | Відхилення (2006-2005) | Темп росту % до 2006р |

| Товарообіг (грн) | 192960 | 230400 | +37440 | 19.4 |

| Чистий товарообіг (грн) | 150508 | 177408 | +26900 | 19.4 |

| Валовий прибуток (грн.) | 108056 | 124416 | +16360 | 15.1 |

| Собівартість реалізованих товарів, (грн). | 42451.2 | 52992 | +10540.8 | 24.8 |

| Адміністртивні витрати (грн) | 30873.1 | 35547.4 | +4674.3 | 15.1 |

| Витрати на збут (грн) | 15436.57 | 17773.7 | +2337.13 | 13.1 |

За даними таблиці 2.1.1 можна зробити наступний аналітичний висновок:

- сума валового прибутку магазину «Домовичок» в звітному періоді склала 124416 грн.. Темп зростання фактичного валового прибутку попереднього періоду дорівнює 97%, тобто валовий прибуток звітного періоду більший за валовий прибуток попереднього на 19,4%. Абсолютний приріст суми валового прибутку складає 16360 грн..

Похожие работы

... інг завдань досягається в ході виконання службами контролінгу своїх функцій та використання специфічних методів. Залежно від виконуваних функцій і методологічної підтримки фінансовий контролінг поділяють на стратегічний та оперативний. Їх характеристику подано в таблиці 1.3 [14,10-11]. Таблиця 1.3. Характеристика оперативного та стратегічного контролінгу Ознаки Стратегічний Оперативний ...

... і 1 наведена порівняльна характеристика оперативного і стратегічного контролінгу. Таблиця 1 Порівняльна характеристика оперативного і стратегічного контролінгу Ознака Оперативний Стратегічний Орієнтація Ціль Задачі Внутрішнє середовище підприємства Забезпечення прибутковості і ліквідності підприємства шляхом виявлення причинно-наслі ...

мети, яку воно ставить перед собою. Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання ...

... Однією з причин виникнення кризової ситуації на багатьох українських підприємствах є низький рівень менеджменту. Саме некваліфіковані та помилкові дії керівництва привели велику кількість суб’єктів господарювання на межу банкрутства. Істотним фактором, який зумовлює прийняття неправильних управлінських рішень, є відсутність на вітчизняних підприємствах ефективної системи контролінгу. Поняття « ...

0 комментариев