Организационно-правовые формы юридических лиц

Формы реорганизации

ПРЕДПОСЫЛКИ РЕСТРУКТУРИЗАЦИИ

Этапы реструктуризации

ПРОБЛЕМЫ И ФАКТОРЫ УСПЕХА РЕСТРУКТУРИЗАЦИИ

ОРГАНИЗАЦИЯ ПРОВЕДЕНИЯ РЕСТРУКТУРИЗАЦИИ

РАЗРАБОТКА ПРОГРАММЫ РЕСТРУКТУРИЗАЦИИ

БИЗНЕС-ПЛАН

Последовательность шагов календарного планирования реструктуризации

Матрица ответственности

ДИАГНОСТИКА ПРЕДПРИЯТИЯ

Показатели и цели оценки персонала организации

Навигация

Формы реорганизации

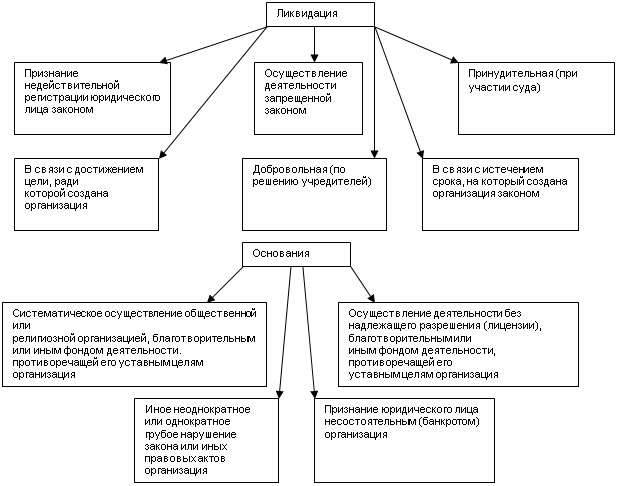

Реорганизация предприятия

115848

знаков

0

таблиц

30

изображений

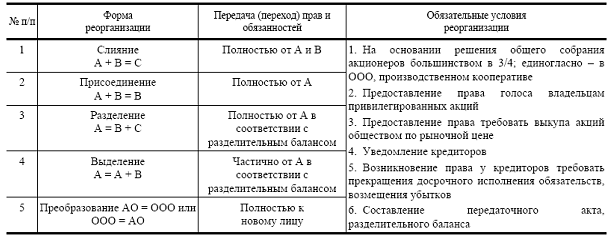

2. Формы реорганизации

Слияние и присоединение могут нуждаться в предварительном согласовании с федеральным и территориальным антимонопольными органами. Эти же органы вправе потребовать разделения или выделения юридического лица и в целях предотвращения злоупотребления коммерческими организациями доминирующим положением или ограничения конкуренции.

Реорганизация любого юридического лица (кроме АО) требует единогласного решения всех его участников.

Судьба имущества при разделении и выделении юридического лица решается в передаточном акте и разделительном балансе. Этими документами определяется объем прав и обязанностей образуемых юридических лиц. Имущество передается по разделительному балансу со всеми активами и пассивами, включая прибыли и убытки. Также предусмотрено обеспечение прав кредиторов в случае реорганизации юридического лица.

Указанные варианты реорганизации различаются аспектами перехода прав и обязанностей к вновь возникающему юридическому лицу.

При слиянии юридических лиц права и обязанности каждого из них переходят к вновь возникшему юридическому лицу в соответствии с передаточным актом.

При присоединении юридического лица к другому юридическому лицу к последнему переходят права и обязанности присоединенного юридического лица в соответствии с передаточным актом.

При разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам в соответствии с разделительным балансом.

При выделении из состава юридического лица одного или нескольких юридических лиц к каждому из них переходят права и обязанности реорганизованного юридического лица в соответствии с разделительным балансом.

При преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно- правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности реорганизованного юридического лица в соответствии с передаточным актом.

Юридическое лицо считается реорганизованным, за исключением случаев реорганизации в форме присоединения, с момента государственной регистрации вновь возникших юридических лиц.

При реорганизации юридического лица в форме присоединения к нему другого юридического лица первое из них считается реорганизованным с момента внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного юридического лица.

Необходимыми этапами реорганизации являются оформление передаточных актов и разделительных балансов.

Передаточный акт и разделительный баланс должны содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами.

Передаточный акт и разделительный баланс утверждаются учредителями (участниками) юридического лица или органом, принявшим решение о реорганизации юридических лиц, и представляются вместе с учредительными документами для государственной регистрации вновь возникших юридических лиц или внесения изменений в учредительные документы существующих юридических лиц.

Целями и задачами реорганизации предприятия являются:

• защита прав участников (учредителей);

• четкое разграничение ответственности участников (учредителей) и руководителей предприятий, развитие механизмов корпоративного управления, обеспечение свободного перераспределения прав участия в капитале акционерного общества и перехода таких прав к лицам, заинтересованным в долгосрочном развитии предприятия (эффективным собственникам);

• обеспечение инвестиционной привлекательности предприятия;

• создание системы хозяйственно-договорной деятельности предприятия, обеспечивающей соблюдение контрактных обязательств;

• достижение прозрачности финансово-экономического состояния предприятий для их участников (учредителей), инвесторов, кредиторов;

• создание эффективного механизма управления предприятием;

• использование предприятием рыночных механизмов привлечения финансовых средств;

• повышение квалификации работников предприятия как один из факторов повышения устойчивости развития предприятия.

Решение о реорганизации предприятия и конкретная программа мероприятий принимаются собственником предприятия (для государственных унитарных предприятий – уполномоченным органом исполнительной власти, для иных коммерческих организаций – общим собранием их участников/учредителей).

Реорганизация предприятия предполагает проведение комплекса мероприятий, причем условия и порядок выполнения некоторых из них (передача независимому регистратору ведения реестра акционеров для акционерных обществ, проведение реструктуризации задолженности по платежам в бюджет и др.) определены действующими законодательными и иными нормативными правовыми актами. Остальные мероприятия носят индивидуальный для данного предприятия характер, и необходимость их реализации определяется лицами, принимающими решение о реорганизации предприятия, с учетом особенностей его функционирования, уровня развития и соответствия современным требованиям тех или иных компонентов менеджмента.

Для эффективной реорганизации предприятия следует провести его всестороннюю диагностику, включающую различные аспекты оценки и анализа:

• управления предприятием (эффективность);

• бизнеса (анализ положения на рынке, оценка бизнеса, точек роста и др.);

• имущества (инвентаризация имущества и осуществление реструктуризации имущественного комплекса предприятия);

• активов (оценки чистых активов и рыночные оценки активов предприятия),

• производственно-хозяйственной и финансово-экономической деятельности;

• снабженческо-сбытовой, ценовой, финансовой, инвестиционной и кадровой политики.

В результате диагностики предприятия определяются основные направления и пути его реорганизации.

Результатом диагностики предприятия является целесообразная программа его реорганизации, представляющая собой взаимоувязанную систему. Она состоит из:

• организационно-структурной политики (перестройка структуры, реорганизация управленческих функций, полномочий и ответственности и др.);

• снабженческо-сбытовой политики (выбор маркетинговой стратегии и тактики на всем протяжении от появления продукции до ее продажи, послепродажного обслуживания, мониторинг оперативной информации о рынке, переход на прямые поставки продукции, создание сбытовой сети);

• производственно-технологической и инновационной политики (минимизация издержек производства, приведение качества продукции в соответствие с запросами потребителей, создание оптимальной системы обеспечения сервисных служб, повышение конкурентоспособности на базе усовершенствования производимой продукции и действующей технологии производства, создание принципиально новых продуктов и производств);

• ценовой политики (установление цен на продукцию предприятия в рамках политики управления ее сбытом в целях достижения наиболее выгодных объемов продаж, средних затрат на производство и максимально возможного уровня прибыли);

• финансовой политики (анализ и планирование денежных потоков, выбор стратегии привлечения внешних ресурсов, кредиты, эмиссионная форма привлечения капитала, управление дебиторской и кредиторской задолженностью, разработка учетной и налоговой политики, контроль и управление издержками);

• инвестиционной политики (определение общего объема инвестиций предприятия, способов рационального использования накоплений, сочетания различных источников финансирования, привлечение заемных средств);

• кадровой политики (формирование идеологии и принципов кадровой работы, планирование, привлечение, отбор и высвобождение работников, организация работ и руководство кадрами, повышение квалификации и подготовка работников предприятия, внедрение системы стимулирования их деятельности, развитие социального партнерства).

Похожие работы

... платеж, поставить товар, выполнить работы, оказать услуги. Процессы, которые связаны с банкротством, ликвидацией, реорганизацией и т.п. регулируются федеральными законами и законодательными актами. Глава 2. Реорганизация и ликвидация предприятия 2.1 Понятие и содержание процедуры реорганизации В интересах выживания и гибкого реагирования на динамично меняющиеся рыночные условия, ...

... - повышение устойчивости бизнеса за счет диверсификации, в том числе приобретения антициклических или балансирующих активов; - увеличение доли рынка. 1.2 Цели и задачи оценки бизнеса при реорганизации предприятия Вне зависимости от состояния экономики компании всегда стоят перед выбором модели развития: 1. Ограниченный рост за счет расширения собственных производственных ...

... , не может рассматриваться как гарантия способности аудируемого лица продолжать свою деятельность непрерывно. ГЛАВА 2. МЕТОДИКА АУДИТОРСКОЙ ПРОВЕРКИ ОРГАНИЗАЦИИ В УСЛОВИЯХ ЛИКВИДАЦИИ И РЕОРГАНИЗАЦИИ В ОАО «ПЕНЗЭНЕРГО» 2.1. Экономическая характеристика ОАО «Пензаэнерго» ОАО «Пензаэнерго» является дочерним акционерным обществом ОАО РАО «ЕЭС России», доля которого в Уставном капитале ОАО ...

... , подконтрольных менеджменту. Но трудовой коллектив и номинальные акционеры – это не собственники, с которыми инвестор мог бы и хотел бы о чем-то догова риваться.[3] Итак, реструктуризации собственности и реорганизации предприятия способствует формирование товарных, финансовых рынков и конкуренции, жесткие требования к хозяйствующим предприятиям и их структуре. К числу наиболее характерных для ...

0 комментариев