Понятие, сущность, функции оплаты труда и факторы ее формирующие

Формы и системы оплаты труда на предприятии

Бестарифные системы оплаты труда: достоинства, недостатки, условия применения

Система оплаты труда с использованием коэффициента стоимости труда

Система плавающей тарифной ставки

Международный опыт договорного регулирования зарплаты

Навигация

Формы и системы оплаты труда на предприятии

Совершенствование организации оплаты труда персонала

70502

знака

0

таблиц

2

изображения

1.2 Формы и системы оплаты труда на предприятии

Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия.

Под системой оплаты труда понимается определенная взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работодателем и работником ценой его рабочей силы.

Форма заработной платы - это тот или иной класс систем оплаты, сгруппированных по признаку основного показателя учета результатов труда при оценке выполненной работником работы с целью его оплаты.

Наибольшее распространение на предприятиях различных форм собственности получили две формы оплаты труда: сдельная - оплата за каждую единицу продукции или выполненный объем работ и повременная - оплата за отработанное (нормативное) время, которое предусматривается тарифной системой. Чтобы узнать, что представляет собой тарифная система заработной платы, необходимо изучить ее основные элементы.

Сдельная форма оплаты труда подразделяется на системы по способам:

- определения сдельной расценки (прямая, косвенная, прогрессивная, аккордная, подрядная);

- расчетов с работниками (индивидуальная или коллективная);

- материального поощрения (с премиальными выплатами или без них).

Повременная форма оплаты труда подразделяется на системы по способам:

- начисления заработной платы (почасовая, поденная, поне

дельная, помесячная);

- материального поощрения.

Существует также бестарифная система оплаты труда как возможный вариант совершенствования организации и стимулирования труда, разновидностью которой является контрактная система.

Месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже минимального месячного размера оплаты труда.

С 1 января 2009 г. вступил в силу Федеральный закон от 24.06.2008 N 91-ФЗ "О внесении изменений в статью 1 Федерального закона "О минимальном размере оплаты труда" и другие законодательные акты Российской Федерации", в соответствии с которым минимальная заработная плата возросла до 4330 руб.

Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные результаты работы.

Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышении эффективности производства и качества работы могут вводиться системы премирования, вознаграждение по итогам работы за год, другие формы материального поощрения.

Работодатель вправе самостоятельно устанавливать системы оплаты труда работников. Максимальный размер оплаты труда не ограничивается. В то же время месячная оплата труда работника, полностью отработавшего определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже установленного государством минимального месячного размера оплаты труда.

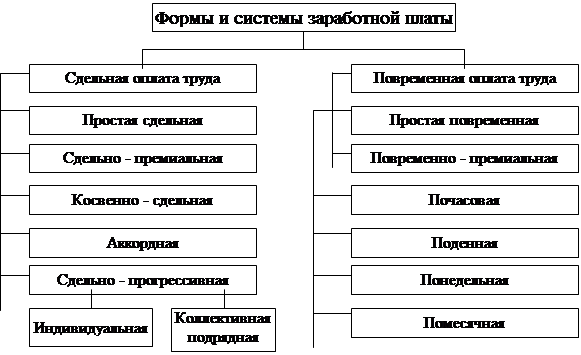

Формы и системы заработной платы можно представить в виде схемы (рис. 1.2).

|

Рис. 1.2 Формы и системы оплаты труда

Условия применения сдельной оплаты труда:

1. Наличие количественных показателей работы, непосредственно зависящих от конкретного работника или бригады.

2.Возможность точного учета объемов (количества выполняемых работ).

3.Возможность у рабочих конкретного участка увеличить вы

4.работку или объем выполняемых работ.

4.Необходимость на конкретном производственном участке стимулировать рабочих в дальнейшем увеличении выработки продукции или объемов выполняемых работ.

5.Возможность технического нормирования труда (применение технически обоснованных норм труда).

Сдельную оплату труда не рекомендуется применять в том случае, если это ведет к ухудшению качества продукции; нарушению технологических режимов; ухудшению обслуживания оборудования; нарушению требований техники безопасности; перерасходу сырья и материалов.

При прямой индивидуальной сдельной системе заработной платы заработок рабочего определяется по следующей формуле

![]()

где ЗПпис – общий заработок рабочего, руб.;

Р – штучная сдельная расценка, руб.;

Q – количество обработанных изделий, натур. ед.

![]()

Или

![]() ,

,

где m – часовая тарифная ставка разряда выполняемой работы, руб.;

Нвр, Нвыр – соответственно нормы времени на обработку единицы продукции и выработки за определенный промежуток времени.

При прямой коллективной сдельной системе заработок рабочих определяется аналогичным образом с использованием коллективной сдельной расценки и общего объема произведенной продукции (выполненной работы) бригады в целом.

При сдельно–премиальной системе рабочему–сдельщику или бригаде выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей, предусмотренных положением о премировании.

Заработок рабочего по сдельно–премиальной системе (ЗПсп) определяется по следующей формуле:

![]()

где р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, процентов;

n – процент перевыполнения установленных показателей и условий премирования.

Премирование рабочих может осуществляться как из фонда заработной платы, так и из фонда материального поощрения на основе следующих показателей:

1) повышение производительности труда и увеличение объема производства, в частности выполнение и перевыполнение производственных заданий и личных планов, технически обоснованных норм выработки, снижение нормируемой трудоемкости;

2) повышение качества продукции и улучшение качественных показателей работы, например, увеличение производства продукции высшего качества, повышение сортности продукции ;

3) экономия сырья, материалов, инструмента и других материальных ценностей.

Система премирования и размер премии определяются задачами улучшения деятельности предприятия, значением и ролью данного производственного участка, характером норм, объемом и сложностью плановых заданий. Эффективное премирование сдельно–премиальной системы оплаты труда зависит прежде всего от правильного выбора показателей и условий премирования, которые должны зависеть непосредственно от результатов труда данного работника. Важное значение имеет также точный учет выполнения установленных показателей.

При косвенно–сдельной системе оплаты труда размер заработка рабочего ставится в прямую зависимость от результатов труда обслуживаемых им рабочих–сдельщиков. Эта система, как правило, применяется для оплаты вспомогательных рабочих.

Заработная плата рабочего в данном случае определяется по следующей формуле:

![]() (3)

(3)

где, Ркс – косвенно–сдельная расценка;

Qосн – объем произведенной продукции (выполненной работы) основными рабочими, обслуживаемыми данным вспомогательным рабочим.

![]() (4)

(4)

где mвс – тарифная ставка вспомогательного рабочего, руб.;

Носн – норма выработки основных рабочих, обслуживаемых данным вспомогательным рабочим.

Аккордная система заработной платы – это такая система, при которой заработок рабочего (группы рабочих) определяется за весь объем качественно произведенной ими работы. Размер аккордной оплаты определяется на основе действующих норм времени (выработки) и расценок, а при их отсутствии – на основе норм и расценок на аналогичные работы. Обычно за выполнение задания в срок при качественном выполнении работ рабочим выплачивается премия. Такая система оплаты труда применяется обычно при разовых и договорных работах, как правило, ремонтных, отделочных.

При сдельно–прогрессивной системе труд рабочего в пределах выполнения норм оплачивается по прямым сдельным расценкам, а при выработке сверх этих исходных норм – по повышенным расценкам. Предел выполнения норм выработки, сверх которого работа оплачивается по повышенным расценкам, устанавливается, как правило, на уровне фактического выполнения норм за последние три месяца, но не ниже действующих норм. Размер увеличения сдельных расценок в зависимости от степени перевыполнения исходной базы определяется в каждом конкретном случае специальной шкалой. К основным требованиям при использовании сдельно–прогрессивной системы относится: правильное установление исходной базы; разработка эффективных шкал повышения расценок; точный учет выработки продукции и фактически отработанного каждым рабочим времени. Применение данной системы оплаты труда на практике оправдано лишь на "узких" участках производства, там где нужно стимулировать ускоренный выпуск продукции.

Сдельная форма оплаты труда может применяться индивидуально для каждого конкретного работника, а может иметь коллективные формы. Подрядная форма оплаты труда применяется, когда заключается договор, по которому одна сторона обязуется выполнить определенную работу, берет подряд, а другая сторона, то есть заказчик, обязуется оплатить эту работу после ее окончания. Заработок бригады рабочих (Збр) определяется по формуле:

![]()

где Рб - бригадная сдельная расценка за единицу производимой продукции, руб.;

Q6p - объем работ, выполненный бригадой.

При повременной оплате труда заработок начисляется за определенное количество проработанного времени независимо от объема выполненных работ. Он складывается из оплаты по тарифным ставкам и должностным окладам, доплат за условия труда и профессиональное мастерство. Доплаты и выплаты компенсирующего характера за условия труда устанавливаются дифференцировано в процентах к тарифным ставкам в зависимости от конкретных характеристик этих условий (вредные, тяжелые). Выплаты стимулирующего характера за профессиональное мастерство дифференцируются в зависимости от разряда работников и установленных процентов к тарифной ставке.

Повременной называется такая форма оплаты труда при которой заработок работнику начисляется по установленной тарифной ставке или окладу за фактически отработанное им время.

По этой системе размер оплаты труда за определенный период времени зависит только от вида требований, предъявляемых к работнику на данном рабочем месте. При этом исходят из того, что в рабочее время работник добивается в среднем нормальных результатов.

Применяется повременная оплата труда, прежде всего там, где:

1) затраты на определение планового и учет произведенного количества продукции относительно высоки;

2) количественный результат труда уже определен ходом рабочего процесса (например, работа на конвейере с заданным ритмом движения);

3) количественный результат труда не может быть измерен и не является определяющим;

4) качество труда важнее его количества;

5) работа является опасной;

6) работа неоднородна по своему характеру и нерегулярна по нагрузке.

При использовании повременной оплаты труда необходимо соблюдение ряда требований. К числу наиболее общих из них относятся:

1) строгий учет и контроль за фактически отработанным временем каждым работником;

2) правильно присвоение рабочим–повременщикам тарифных разрядов (или окладов в тех случаях, когда их труд оплачивается по месячным окладам) в строгом соответствии с их квалификацией и с учетом действительной сложности выполняемых ими работ, а также присвоение специалистам и служащим должностных окладов в строгом соответствии с действительно выполняемыми ими должностными обязанностями и с учетом личных деловых качеств каждого работника;

3) разработка и правильное применение обоснованных норм обслуживания, нормированных заданий и нормативов численности по каждой категории работников, исключающих различную степень загрузки, а следовательно, и различный уровень затрат труда в течение рабочего дня;

4) оптимальная организация труда на каждом рабочем месте, обеспечивающая эффективное использование рабочего времени.

При простой повременной системе заработная плата работнику начисляется по присвоенной ему тарифной ставке или окладу за фактически отработанное время и рассчитывается по формуле:

![]() (5)

(5)

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

Т – фактически отработанное на производстве время, часов (дней).

По способу начисления заработной платы данная система подразделяется на три вида: почасовая, дневная, месячная. При часовой оплате расчет заработной платы производится из часовой тарифной ставки рабочего и фактического количества отработанных им часов за расчетный период. При дневной оплате заработную плату рабочего рассчитываем на основе дневной тарифной ставки рабочего и фактического количества отработанных дней (смен). При месячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней, предусмотренных графиком работы на данный месяц, и числа рабочих дней, фактически отработанных работником в данном месяце.

При повременно–премиальной системе рабочим сверх оплаты отработанного времени по тарифным ставкам устанавливается премия за обеспечение выполнения определенных количественных и качественных показателей. Заработная плата работника при повременно–премиальной системе (ЗПпвп) определяется по следующей формуле:

![]() , (6)

, (6)

где m – часовая (дневная) тарифная ставка рабочего соответствующего разряда, руб.;

Т – фактически отработанное на производстве время, часов (дней);

р – размер премии в процентах к тарифной ставке за выполнение установленных показателей и условий премирования;

к – размер премии за каждый процент перевыполнения установленных показателей и условий премирования, процентов;

n – процент перевыполнения установленных показателей и условий премирования.

Контрактная система - заключение договора (контракта) на определенный срок между работодателем и исполнителем. В договоре указываются условия труда, права и обязанности сторон, режим работы и уровень оплаты труда, срок действия контракта. В нашей стране такая система оплаты труда применяется, в частности, в отношении руководителей предприятий и работающих пенсионеров.

Эффективное применение премирования возможно при строгом закреплении рабочих повременщиков за оборудованием, рабочими местами, при правильном выборе показателей премирования.

Система оплаты труда должна быть гибкой, стимулировать повышение производительности труда, обладать достаточным мотивационным эффектом. Рост оплаты труда не должен опережать темпов роста производительности, эффективности. Гибкость системы оплаты труда заключается в том, что определенная часть заработка ставится в зависимость от общей эффективности работы предприятия.

В современных условиях для стимулирования повышения эффективности и производительности необходимо менять не только систему оплаты труда, но и сам подход к ее формированию, нужны иные психологические установки, мышление и шкала оценок.

Глава 2. Современные тенденции в организации и оплате труда

Похожие работы

... выплаты работнику. Только такой подход позволит получить прирост качества работы бюджетной сети в результате реформы оплаты труда. Заключение В работе мы изучили проблему «Совершенствование организации оплаты труда в бюджетном учреждении». Сегодня в России проводится ряж мероприятий по внедрению новых систем оплаты труда в бюджетных учреждениях Основная цель внедренной реформы – ...

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

0 комментариев