Понятие, сущность, функции оплаты труда и факторы ее формирующие

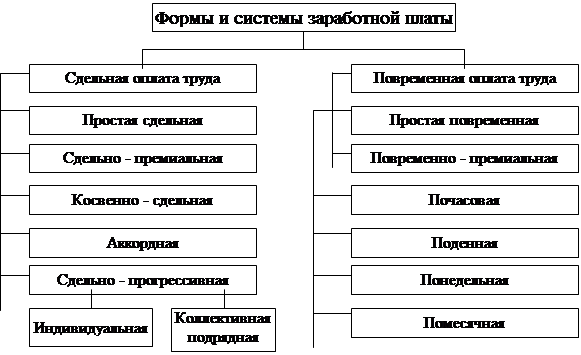

Формы и системы оплаты труда на предприятии

Бестарифные системы оплаты труда: достоинства, недостатки, условия применения

Система оплаты труда с использованием коэффициента стоимости труда

Система плавающей тарифной ставки

Международный опыт договорного регулирования зарплаты

Навигация

Система плавающей тарифной ставки

Совершенствование организации оплаты труда персонала

70502

знака

0

таблиц

2

изображения

3. Система плавающей тарифной ставки.

Суть этого метода изложена в статье В.А. Белкина "Система плавающей тарифной ставки".

Финансовые возможности по оплате труда текущего месяца можно определить как разность стоимости реализованной продукции и услуг текущего месяца, с одной стороны, и всех прочих составляющих цен реализации за исключением фонда заработной платы и социальных платежей, с другой. К числу данных составляющих (вычитаемых) относятся: материальные затраты, налоги, арендная плата, проценты за кредиты, амортизация и другие.

Отношение финансовых возможностей по оплате труда текущего месяца (например, февраля) к данным финансовым возможностям предыдущего месяца (января) предлагается определить как месячный индекс финансовых возможностей по оплате труда. Умножив тарифную ставку первого квалификационного разряда предыдущего месяца (января) на текущий индекс финансовых возможностей по оплате труда февраля-января, получим новое (текущее) значение тарифной ставки первого квалификационного разряда в феврале.

Преимущество данной системы перед традиционными вариантами тарифной системы заключается в большей степени синхронизации финансовых возможностей по оплате труда и фактически выплачиваемых средств на оплату труда. Однако в случае использования системы плавающей тарифной ставки 18-разрядная тарифная сетка не ликвидируется, равным образом, как и все действующие на предприятии системы оплаты труда. Традиционные системы оплаты труда гибко корректируются учетом финансовых результатов деятельности предприятия в целом, что позволяет лучше сочетать индивидуальные и коллективные экономические процессы.

Если структурное подразделение предприятия (или технологическая цепочка подразделений) имеет свою реализованную продукцию, то система плавающей тарифной ставки должна применяться в нем независимо от результатов работы других подразделений. В противном случае неизбежно возникают элементы уравниловки между структурными подразделениями.

Предложенная система плавающей тарифной ставки имеет ряд преимуществ и перед различными вариантами бестарифных систем, при которых заработная плата организации (подразделения, работника) начисляется по нормативу от реализации продукции. Любое значительное изменение налогов, материальных затрат, арендной платы и т.п. при невозможности для предприятия переложить эти тяготы на плечи потребителей продукции из-за ограничений по спросу на продукцию неизбежно приведет к необходимости корректировки указанных нормативов в меньшую сторону или к задержкам выплат заработной платы.[3]

К недостаткам данной системы можно отнести:

- система не учитывает динамики рыночных ставок заработной платы;

- в системе не производится оценка труда коллективов структурных подразделений;

- система не стимулирует экономию материальных и трудовых ресурсов.

4. Система "плавающих окладов".

Существует множество вариантов и разновидностей системы оплаты труда, основанной на "плавающих окладах". Например, оклады руководителей или специалистов могут формироваться в процентах от фактической прибыли.

Суть другого варианта системы "плавающих окладов" состоит в том, что по результатам работы за месяц (хуже или лучше) в следующем месяце образуются новые должностные оклады (соответственно больше или меньше): например, размер оклада специалиста за сентябрь повышается (понижается) за каждый процент роста (снижения) производительности труда на обслуживаемом участке а августе при условии выполнения задания по выпуску продукции.

Еще один вариант расчета "плавающих окладов" разработан для технических мастеров на одном из промышленных предприятий: фактический размер месячного оклада сменных мастеров зависит от конкретного вклада мастера в конечные результаты работы цеха (количество баллов, зарабатываемых мастером), но не может быть ниже минимального и выше максимального, установленных коллективным договором.

Фактический месячный оклад мастеров определяется в следующей последовательности:

- определяется размер оклада каждого сменного мастера за отработанное им количество дней в месяце, исходя из утвержденного штатным расписанием месячного оклада;

- определяется общее количество баллов, заработанных каждым мастером за отработанное им количество дней в месяце;

- определяется расчетный коэффициент (Кр) делением суммы окладов мастеров за отработанное время на общую сумму заработанных ими баллов;

- определяется фактический оклад по конкретному месяцу (Ор) путем умножения расчетной величины на заработанное мастером количество баллов.

2.2 Методы планирования заработной платы на предприятии

Основным источником выплат заработной платы всем категориям работающих является фонд заработной платы. Плановая величина фонда заработной платы (ФЗП) может быть определена различными способами:

1. На основе средней заработной платы:

![]()

Где ![]() - средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.; Чсп - среднесписочная плановая численность работающих, чел.

- средняя заработная плата одного работающего в плановом периоде с доплатами и начислениями, руб.; Чсп - среднесписочная плановая численность работающих, чел.

Данный метод может быть использован как для расчета общего фонда заработной платы, исходя из численности работающих и их заработной платы, в целом по предприятию, так и по категориям и отдельным группам работников.

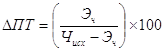

2. По нормативному методу расчета:

![]()

где Q — общий объем выпускаемой продукции в плановом периоде, руб. (могут также использоваться натуральные или условно-натуральные показатели);

![]() - норматив заработной платы на 1 руб. выпускаемой продукции, руб. (либо на другую единицу объема производства):

- норматив заработной платы на 1 руб. выпускаемой продукции, руб. (либо на другую единицу объема производства):

Где ![]() - фонд заработной платы базисного периода, руб.;

- фонд заработной платы базисного периода, руб.;

![]() -объем производства базисного периода, руб.;

-объем производства базисного периода, руб.;

![]() ,

, ![]() - плановый суммарный прирост, соответственно, средней заработной платы и производительности труда планового периода по отношению к базисному, %:

- плановый суммарный прирост, соответственно, средней заработной платы и производительности труда планового периода по отношению к базисному, %:

Где ![]() - экономия (высвобождение) численности, чел.;

- экономия (высвобождение) численности, чел.;

![]() - исходная численность, чел.

- исходная численность, чел.

![]()

где ![]() плановый прирост производительности труда за счет i-го фактора;

плановый прирост производительности труда за счет i-го фактора;

![]() норматив прироста заработной платы на 1 % прироста производительности труда под влиянием i-го фактора;

норматив прироста заработной платы на 1 % прироста производительности труда под влиянием i-го фактора;

n -количество факторов.

3. По приростному методу (основан на использовании базового фонда заработной платы):

![]()

Где ![]() - фонд заработной платы базисного периода, руб.;

- фонд заработной платы базисного периода, руб.;

![]() -коэффициент увеличения объемов производства в плановом периоде по сравнению с базисным;

-коэффициент увеличения объемов производства в плановом периоде по сравнению с базисным;

![]() - экономия численности, чел.;

- экономия численности, чел.;

![]() - средняя заработная плата одного рабочего в отчетном периоде, руб.

- средняя заработная плата одного рабочего в отчетном периоде, руб.

3. По поэлементному методу:

ФЗП = ТЗП +.П + Д,

где ТЗП - тарифная заработная плата планового периода, руб.;

П -премиальные выплаты по действующим премиальным положениям, руб.;

Д - доплаты, предусмотренные в коллективном договоре и трудовом законодательстве.

Этот метод планирования фонда заработной платы применяется при наличии годового портфеля заказов. Расчет выполняется в следующей последовательности:

1. Определяется тарифная заработная плата:

- для сдельщиков - по расценкам на плановый объем производства;

- для повременщиков - по часовым тарифным ставкам и месячным окладам.

2.Рассчитывается основная заработная плата путем добавления к тарифной заработной плате премиальных выплат по действующим премиальным положениям.

3.Устанавливается часовой, месячный и годовой фонд заработной платы исходя из доплат, предусмотренных в коллективном

4.договоре и трудовом законодательстве:

- доплаты к часовому фонду за отработанное время и выполнение дополнительных обязанностей или условий: обучение учеников, за руководство бригадой, за ночные часы работы, за работу

в праздничные дни и др.;

- доплаты к месячному фонду заработной платы - за сокращенный рабочий день кормящим матерям и подросткам;

- доплаты к годовому фонду заработной платы - за плановые

невыходы на работу (очередные и учебные отпуска, выполнение

государственных обязанностей и др.).

Кроме фонда заработной платы, включаемого в себестоимость продукции, на предприятии могут производиться премиальные выплаты из прибыли (если это предусмотрено уставом предприятия). В таком случае при планировании прибыли создается специальный фонд (фонд потребления или фонд материального поощрения), составляется смета его использования и рассчитывается годовая сумма премирования персонала.

Похожие работы

... выплаты работнику. Только такой подход позволит получить прирост качества работы бюджетной сети в результате реформы оплаты труда. Заключение В работе мы изучили проблему «Совершенствование организации оплаты труда в бюджетном учреждении». Сегодня в России проводится ряж мероприятий по внедрению новых систем оплаты труда в бюджетных учреждениях Основная цель внедренной реформы – ...

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

0 комментариев