Понятие, сущность, функции оплаты труда и факторы ее формирующие

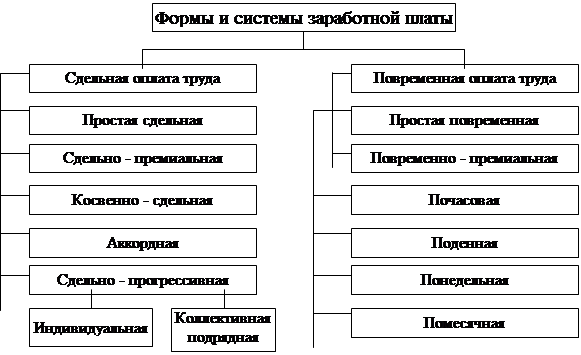

Формы и системы оплаты труда на предприятии

Бестарифные системы оплаты труда: достоинства, недостатки, условия применения

Система оплаты труда с использованием коэффициента стоимости труда

Система плавающей тарифной ставки

Международный опыт договорного регулирования зарплаты

Навигация

Система оплаты труда с использованием коэффициента стоимости труда

Совершенствование организации оплаты труда персонала

70502

знака

0

таблиц

2

изображения

1. Система оплаты труда с использованием коэффициента стоимости труда.

Суть системы заключается в том, что коллективный заработок распределяется по коэффициенту стоимости труда, который устанавливается всем работникам, включая руководителя коллектива (предприятия, подразделения), и отработанному времени.

Расчетный коэффициент стоимости труда (РКСТ) каждого работника определяется в следующем порядке:

- определяется сумма фактической заработной платы работника за последние месяцы (3 – 6 мес.) без учета всевозможных выплат временного характера и подсчитывается суммарное количество дней, отработанных им за этот период;

- суммарная заработная плата работника делится на суммарное количество отработанных им дней. Полученный таким образом РКСТ утверждается решением трудового коллектива.

Для работников аппарата управления предприятия фонд оплаты труда определяется как доля их заработка в фонде оплаты труда подразделений. Для этого сумму РКСТ работников аппарата управления делят на сумму РКСТ всех работников предприятия. Полученный норматив составляет примерно 10% от фондов подразделений, т.е. чем успешнее работают структурные подразделения, тем выше их фонд оплаты труда и соответственно выше фонд оплаты труда аппарата управления. Далее полученный фонд оплаты труда работников аппарата управления распределяют между ними в таком же порядке, как и по подразделениям.

Недостатком данной системы является то, что в ней не учитываются результаты труда работников в конкретных условиях. Более целесообразной была бы корректировка РКСТ в зависимости от трудового вклада работников в коллективные результаты работы подразделения или путем ввода коэффициента трудового участия (КТУ), или увеличения (уменьшения) базового РКСТ.

2. Универсальная рыночная система оценки и оплаты труда "РОСТ".

Рыночная система стимулирования труда "РОСТ", разработана учеными Челябинского филиала Института экономики Уральского отделения РАН, явилась ответом на общую потребность практики в усилении мотивации труда коллективов и работников. Она разрабатывалась в основном на протяжении последних десяти лет и прошла испытание временем.

Система "РОСТ" связывает фонды заработной платы организации и ее структурных подразделений, зарплату всех работников с объемом производства и реализации товаров и услуг, себестоимостью, производительностью труда, качеством продукции. Все это и многое другое порождает высокую мотивацию труда персонала и позволяет организации выйти из кризиса, обрести конкурентоспособность и расширять долю рынка.[1]

В Системе "РОСТ" фонд оплаты труда всего коллектива организации непосредственно зависит от пяти основных экономических показателей: объема реализованной, товарной продукции, материальных затрат на 1 рубль товарной продукции, производительности труда и качества продукции. В зависимости от динамики этих показателей ежемесячно меняется фонд оплаты труда (ФОТ). По пяти показателям рассчитывается коэффициент эффективности производства (КЭП). Он может быть больше, меньше или равен 1,0. ФОТ за истекший месяц определяется умножением КЭП на ФОТ предыдущего месяца. Чем больше КЭП, тем больше ФОТ.

В связи с этим каждый работник организации оказывается лично материально заинтересованным в росте этих показателей, а это усиливает мотивацию труда. Если, например, персонал организации снизил затраты на производство в истекшем месяце, то его ФОТ увеличится. И можно подсчитать насколько в среднем за счет этого выросла зарплата каждого. Если же произошел рост затрат, то ФОТ понизится. И так по каждому из пяти показателей.

Общий ФОТ организации распределяется между ее структурными подразделениями. Чтобы избежать "уравниловки" в распределении каждому подразделению устанавливаются показатели оценки коллективного труда и его доля в общем ФОТ. По итогам за месяц рассчитывается коэффициент трудового вклада подразделения (КТВ коллектива). Он больше, меньше или равен 1,0. Чем больше КТВ, тем больше ФОТ подразделения, так как на его величину умножается доля подразделения в общем ФОТ организации.[2]

Для преодоления "уравниловки" в оплате индивидуального труда используется коэффициент трудового вклада (КТВ работника). Он больше, меньше или равен 1,0. Чем активнее, инициативнее в труде работник, тем больше у него КТВ. Чем пассивнее и недисциплинированнее в труде работник, тем меньше у него КТВ. В зависимости от величины КТВ начисляется работникам премия. Благодаря этому порождаются мотивы работать больше, быстрее, качественнее, проявлять инициативу и т.д. Все это поощряется по итогам за месяц.

Величину КТВ работника определяет непосредственный руководитель. Чтобы избежать субъективизма в оценке труда, применяются единые для всех виды и размеры поощрений и наказаний. Таким образом, в руках руководителей оказываются мощные рычаги воздействия на трудовое поведение работников. А рабочие, служащие, специалисты получают возможность увеличивать свою премию за счет своей трудовой активности. Все это существенно поднимает уровень мотивации и ответственности персонала организации.

К достоинствам системы "РОСТ" можно отнести следующее:

- если рост реализации является результатом роста трудовых усилий, то система обеспечивает прямую связь труда коллектива и фонда оплаты труда;

- система предлагает оценку результатов труда структурных подразделений и увязывает их фонд оплаты труда с данной оценкой;

- у работодателя в период падения продаж не возникает проблемы поиска средств на оплату труда, т.к. при этом фонд оплаты труда автоматически снижается.

Недостатки системы "РОСТ":

- она не учитывает динамики рыночных ставок заработной платы;

- динамика реализации определяется не только трудовыми усилиями коллектива, на нее так же влияет конъюнктура рынка (спрос на продукцию);

- рост стоимости ресурсов при постоянном объеме реализации приводит к необходимости пересмотра норматива захватоемкости;

- при одинаковых объемах реализации улучшение показателей одних подразделений и работников приводит к снижению заработной платы других.

Система "РОСТ" успешно внедрена в организациях металлургии, машиностроения, легкой промышленности, строительства, связи, сельского хозяйства, торговли, санаторно-курортной и гостиничной сфере и т.д.

Похожие работы

... выплаты работнику. Только такой подход позволит получить прирост качества работы бюджетной сети в результате реформы оплаты труда. Заключение В работе мы изучили проблему «Совершенствование организации оплаты труда в бюджетном учреждении». Сегодня в России проводится ряж мероприятий по внедрению новых систем оплаты труда в бюджетных учреждениях Основная цель внедренной реформы – ...

... Вместе с тем существенные различия в динамике оплаты труда в отраслях промышленности и бюджетной сферы указывают на то, что подходы к организации оплаты труда в бюджетной сфере нуждаются в совершенствовании. До 2008 года организация оплаты труда учреждений, финансируемых из бюджетов различных уровней, регулировалась на основе Единой тарифной сетки (ЕТС). Оплата труда работников этих организаций ...

... формирование средств по статьям и позволяющий увязать динамику производственно-экономических показателей цехов и предприятия в целом с размерами заработной платы. Заключение Проведенные в ОАО «Кондитерский концерн Бабаевский» исследования и анализ фонда заработной платы, существующей системы оплаты труда – ее организации и регулирования – позволили получить достоверную информацию о правильности и ...

... грейда, установленного для должности, занимаемой данным работником и в рамках утвержденного планового Фонда оплаты труда подразделения. 3 Рекомендации по совершенствованию организации оплаты труда в ОАО «ОТП Банке» 3.1 разработка корпоративной стратегии оплаты труда персонала Возрастание роли материальной заинтересованности обусловлено тем, что в условиях рыночной экономики предприятия ищут ...

0 комментариев