Теоретические аспекты мотивации и стимулирования трудовых ресурсов

Роль мотивации и стимулирования в регулировании трудовых отношений

Сравнительный анализ основных теорий мотивации

Оценка системы мотивации и стимулирования персонала на заводе «Бутилкаучука»

Анализ использования трудовых ресурсов на заводе БК ОАО «НКНХ»

Оценка системы мотивации и стимулирования работников завода БК ОАО «НКНХ»

Мероприятия по совершенствованию системы мотивации персонала на заводе «Бутилового каучука» ОАО «Нефтекамскнефтехим»

Факторы, влияющие на мотивацию работников завода «БК» ОАО «НКНХ»

Совершенствование системы мотивации персонала на заводе «БК» ОАО «НКНХ»

Навигация

Оценка системы мотивации и стимулирования работников завода БК ОАО «НКНХ»

Совершенствование системы моделей стимулирования труда персонала предприятия

144482

знака

21

таблица

6

изображений

2.3 Оценка системы мотивации и стимулирования работников завода БК ОАО «НКНХ»

На ОАО «НКНХ» разработана кадровая политика, цель которой, обеспечение своевременного обновления и сохранения количественного и качественного состава кадров и их развитие в соответствии с потребностями организации, требованиями действующего законодательства, состоянием рынка труда, которое достигается посредством обоснованного формирования кадровой политики [12, с. 156].

Оплата труда является мотивирующим фактором, только если она непосредственно связана с итогами труда. Работники должны быть уверены в наличии устойчивой связи между получаемыми материальными вознаграждениями и производительностью труда. В заработной плате обязательно должна присутствовать составляющая, зависящая от достигнутых результатов.

На предприятии разработаны условия для обеспечения баланса между экономической и социальной эффективностью использования трудовых ресурсов. Разработанная на предприятии система оплаты труда, не ограниченная минимальными и максимальными размерами, зависит от результатов работы коллектива в целом и каждого работника в частности. Для работников установлены градации качества для того, чтобы они могли увидеть достижения в своей работе, тем самым, поощряя их к достижению необходимого качества.

Оплата труда работников происходит в полном соответствии с их трудовыми вкладами в конечные результаты труда коллектива, в том числе по качеству выпускаемой продукции. ОАО «НКНХ» не имеет перед своими работниками задолженности по заработной плате, что повышает материальную заинтересованность работников и говорит о хорошем финансовом состоянии предприятия.

Для мотивации персонала в настоящее время очень важно, что заработная плата работникам предприятия выплачивается без задержек и не реже чем каждые полмесяца.

В таблицах 12 – 13 представлена динамика роста по средней заработной плате работников завода БК за 2007-2009 гг.

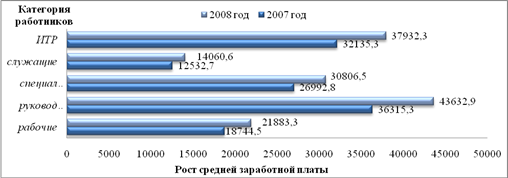

Таблица 12 – Динамика роста средней заработной платы работников завода БК за 2007- 2008 гг. [24 – 25]

| Категория работников | 2007 год в руб. | 2008 год в руб. | Откл. (+,-) в руб. | Темп роста, % |

| Рабочие | 18744,5 | 21883,3 | 3138,8 | 116,74 |

| Руководители | 36315,3 | 43632,9 | 7317,6 | 120,15 |

| Специалисты | 26992,8 | 30806,5 | 3813,7 | 114,13 |

| Служащие | 12532,7 | 14060,6 | 1527,9 | 112,2 |

| ИТР | 32135,3 | 37932,3 | 5797 | 118,04 |

Проводя анализ динамики роста средней заработной платы завода БК можно сделать следующие выводы:

- наблюдается рост заработной платы по всем категориям работников;

- наибольшее увеличение просматривается у руководителей и ИТР, а именно на 20 и 18% соответственно;

- минимальное увеличение средней заработной платы у специалистов и служащих, а именно на 14% и 12% соответственно.

Для более глубокого анализа рассмотрим динамику роста средней заработной платы за 2007 – 2008 гг. на рисунке 4.

Рисунок 4 – Динамика средней заработной платы за 2007 -2008 гг. на заводе БК

Такое динамичное повышение средней заработной платы положительно сказалось на мотивации работников завода БК.

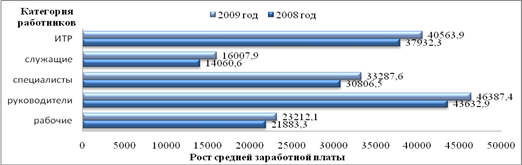

Таблица 13 – Динамика роста средней заработной платы работников завода БК за 2008-2009 гг. [25 – 26]

| Категория работников | 2008 год в руб. | 2009 год в руб. | Откл.(+,-) в руб. | Темп роста, % |

| Рабочие | 21883,3 | 23212,1 | 1328,8 | 106,1 |

| Руководители | 43632,9 | 46387,4 | 2754,5 | 106,3 |

| Специалисты | 30806,5 | 33287,6 | 2481,1 | 108,05 |

| Служащие | 14060,6 | 16007,9 | 1947,3 | 113,84 |

| ИТР | 37932,3 | 40563,9 | 2631,6 | 106,9 |

Из анализа таблицы 13, видно, что в 2009 году по росту средней заработной плате работников произошли следующие изменения:

- произошло повышение средней заработной платы по всем категориям;

- максимальный рост средней заработной платы наблюдается у специалистов и служащих, а именно 13% и 8% соответственно;

- минимальное увеличение средней заработной платы наблюдается у рабочих и руководителей, а именно 6,1% и 6,3%.

Более наглядно рост средней заработной платы за 2008 – 2009 года на заводе БК предоставлен на рисунке 5.

Рисунок 5 – Диаграмма роста средней заработной платы на заводе БК

Как видно из рисунка 5 динамика роста средней заработной платы незначительная, это обусловлено необходимостью экономии денежных средств в кризисный период, сокращением численности персонала, предоставлением административных отпусков работникам производств находившихся на холодном простое в начале года с оплатой 2/3 тарифной ставки.

С учетом поощрительных выплат формирование заработной платы работников завода БК в условиях тарифной системы можно представить в виде схемы, показанного в Приложении Е. С целью материального стимулирования труда на заводе БК, помимо доплат и надбавок стимулирующего характера, широко используется система премирования.

Премирование на заводе БК осуществляется в соответствии с «Положением о материальном стимулировании работников завода БК ОАО «НКНХ», разработанным начальником ООТиЗ и согласованным профсоюзным комитетом. Работники премируются с целью достижения наибольшей эффективности производства, получения наибольшей прибыли и выпуска качественной продукции за счет выполнения плановых заданий по выпуску и реализации продукции, соблюдения плановых расходных норм сырья, материалов, энергоресурсов и требований к качеству продукции.

Показатели формирования фонда премирования на заводе БК:

- выполнение плана производства. При выполнении плана производства за отчетный месяц в фонд премирования коллективу завода начисляется премия в размере 20% от тарифного фонда завода.

В случае невыполнения плана производства за отчетный месяц, премия за данный показатель не начисляется, исключением является, не выполнение плана производства по причине отсутствия сырья, процент премии корректируется на процент выполнения плана с целью максимальной заинтересованности коллектива в выполнении плана в оставшийся период месяца.

При невыполнении плана внутренних поставок продукции, являющейся сырьем для другого подразделения ОАО «НКНХ» размер премии заводу – поставщику уменьшается с учетом недовыработки продукции заводом - потребителем, но не более чем на 50%.

- соблюдение материальных затрат на 1 рубль товарной продукции. При соблюдении материальных затрат на 1 рубль товарной продукции по сравнению с 2007 годом, нарастающим итогом, фонд премирования коллективу начисляется премия в размере 10% от тарифной части завода. За каждый процент снижения материальных затрат на 1 рубль товарной продукции процент премии увеличивается на 1%, но не более 10%.

Корректировка процента премии в зависимости несоблюдения материальных затрат на 1 рубль товарной продукции предоставлена в таблице 14.

Таблица 14 – премирование при несоблюдении материальных затрат

| Процент соблюдение материальных затрат | Коэффициент корректировки |

| 100 | 1 |

| Более 100 до 100,5 | 0,75 |

| от 100,5 до 101 | 0,5 |

| от 101 до 101,5 | 0,25 |

| Свыше 101,5 | 0 |

Руководство завода объясняет причины несоблюдения материальных затрат на 1 рубль продукции в служебной записке на имя заместителя генерального директора по экономике ОАО «НКНХ», а также предоставляет проект приказа по заводу по устранению причин приведших к несоблюдению затрат.

Показатели корректировки фонда премирования:

- по соблюдению лимитов и наличия штрафных санкций. При наличии штрафных санкций или перерасхода доведенных до завода смет затрат и лимитов процент премии корректируется:

1) ежемесячно по:

а) лимиту потребляемых энергоресурсов;

б) несоблюдению расходных норм сырья и материалов.

2) ежеквартально по:

а) сметам цеховых расходов;

б) сметам общезаводских расходов;

в) лимиту командировочных расходов;

г) лимиту транспортных расходов.

Фонд премирования уменьшается на сумму штрафных санкций или перерасхода, но не более 50%. При корректировке фонда премирования учитываются штрафные санкции, взысканные, т.е. снятые с расчетного счета ОАО «НКНХ» в отчетном месяце, независимо от сроков их предъявления.

- показатели качества выпускаемой продукции. При наличии претензий по качеству выпускаемой продукции со стороны сторонних потребителей, без предъявления штрафных санкций к ОАО «НКНХ», фонд премирования коллективу заводу корректируется на коэффициент 0,9, а размер премии директору завода рассматриваются на комиссии. При срыве сроков утверждения технологических регламентов фонд премирования коллективу завода уменьшается на 1% за каждую неделю отсутствия утвержденного регламента.

Для повышения уровня стабильности качества выпускаемой продукции, сумма премии сложившаяся по Дополнению к положению о материальном стимулировании работников завода (072 в/о) корректируется на процент не принятой УТК продукции за отчетный месяц к общему выпуску продукции.

Корректировка процента не принятой УТК продукции за отчетный месяц предоставлена в таблице 15.

Таблица 15 – Данные для расчета суммы премии за повышение качества продукции

| Процент принятой УТК продукции | Процент снижения суммы премии по 072 в/о |

| 100 | 0 |

| 99,8 – 99,999 | 10 |

| 99,0 – 99,499 | 15 |

| 98,0 – 98,999 | 20 |

| 96,0 – 97,999 | 30 |

| Ниже 96 | 50 |

Порядок образования, утверждения и выплаты суммы премии:

- фонд премирования завода образуется путем умножения фактического тарифного фонда завода за месяц на процент премии, сложившийся по показателям формирования фонда премирования и показателям корректировки фонда премирования.

Фактический тарифный фонд, на который начисляется премия, включает в себя следующие виды оплат:

1) оплата по прямой сдельной системе;

2) оплата по сдельно – премиальной системе;

3) повременная оплата труда;

4) доплата за ночные часы;

5) доплата ИТР за временное совместительство;

6) оплата за работу в выходные и праздничные дни;

7) доплата за работу с меньшей численностью;

8) доплата за совмещение профессий;

9) доплата за увеличение объема работ;

10) оплата льготных часов инвалидам 1 и 2 групп;

11) оплата часов ремонта по плану;

12) повременная оплата совместителей.

В фактический тарифный фонд не включается оплата за время при простое технологических установок. Фактический тарифный фонд включает в себя также тарифный фонд работников непромышленной группы, которые включены в штатное расписание завода.

- фонд премирования цеха образуется следующим образом ![]() :

:

![]()

где ![]() – фактический тарифный фонд цеха, тыс.руб.;

– фактический тарифный фонд цеха, тыс.руб.;

![]() – базовый процент премии;

– базовый процент премии;

![]() – коэффициент безопасности труда;

– коэффициент безопасности труда;

![]() – коэффициент корректировки.

– коэффициент корректировки.

Базовый процент премии по должностям и группам рабочих устанавливается в зависимости от вклада в общий результат деятельности, сложности обслуживаемого рабочего места участка, условий труда на данном рабочем месте или участке.

Коэффициент корректировки находится как отношение фонда премирования завода за данный месяц к базовому. Фонд премирования коллективу цеха корректируется в зависимости от коэффициента безопасности труда.

- начисляется сумма премирования цеха распределяется между работниками цеха с учетом коэффициента трудового участия (КТУ).

- начисляется сумма на премирование цехам № 1308, № 1318 (комплектовщики) распределяется между бригадами (сменами) с учетом следующих показателей, представленных в таблице 16 – 17.

Таблица 16 – Данные для начисления суммы премии по цеху № 1308

| Показатель | Ед. изм. | Удельный вес показателя |

| Комплектация партий каучуков | т | 0,70 |

| Предъявление партий каучуков УТК | т | 0,20 |

| Переработка каучуков на «Шредере» | т | 0,10 |

Таблица 17 –Данные для начисления суммы премии по цеху № 1318

| Показатель | Ед. изм. | Удельный вес показателя |

| Комплектация партий каучуков | т | 0,70 |

| Предъявление партий каучуков УТК | т | 0,20 |

| Отгрузка каучуков | т | 0,10 |

- сумма премии одного работника не может превышать 0,75 его месячного тарифа.

- работникам, не сдавшим экзамены на допуск к самостоятельной работе или не прошедшим очередную аттестацию, премия не начисляется.

- директору завода предоставляется право частично резервировать фонд премирования, но не более 10%, для дальнейших выплат.

- работникам, проработавших не полный рабочий месяц, в связи с призывом в Вооруженные Силы, переводом на другую работу, поступлением в учебные заведения, уходом на пенсию или по другим уважительным причинам, выплаты премии производится за фактически отработанное время [29, с. 2–7].

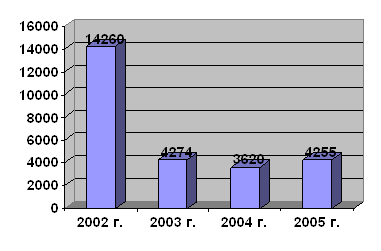

Таблица 18 – Данные о фактической выработке бутилкаучука и начисленных суммах премии по заводу БК за 2007 – 2009гг. [36–38]

| Года | План, тонн | Факт, тонн | Начислено заводу | Общий % премии |

| 2007 | 111290 | 107156,1 | 56162,6 | 66,7 |

| 2008 | 118386,0 | 118822,5 | 73298,4 | 74,6 |

| 2009 | 133900,0 | 135841,1 | 92894,10 | 85,8 |

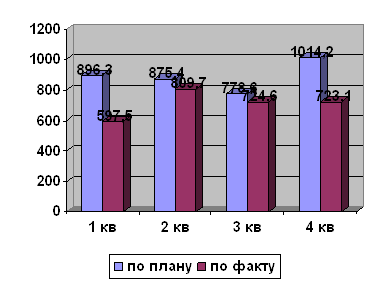

Из таблицы 18 видно, что в 2007 году разница между плановой и фактической выработке составило (-4133,9 тонн), что отрицательно повлияло на начисления сумм премий.

Заводу БК с целью увеличения объема выпуска бутилового каучука сверх установленных мощностей, вводится данный показатель премирования.

Размер премии зависит от фактического объема выпуска продукции. При выработке продукции (бутиловый каучук, ГБК) в среднем в сутки 257 тонн (из расчета на 90000 тонн в год) начисляется сумма премии в размере 20% к тарифному фонду завода.

За каждую тонну продукции в пересчете на годовой выпуск свыше 90000 тонн начисляется премия в размере 4000 рублей.

Рассмотрим фактическую выработку бутилкаучука и начисленные суммы премии более подробнее на рисунке 6.

Рисунок 6 – Фактическая выработка бутилкаучука и начисленные суммы премии

Из данных рисунка 6 видно что, за исследуемые периоды отмечается рост выработке продукта БК, что соответственно повысило процент премии. В 2009 году разница между плановой и фактической выработке составило 1941,1 тонн, что положительно влияет на рост начисленных сумм премии.

При условии выполнения плана по номенклатуре каучуков, за каждую тонну ГБК дополнительно начисляется 880 рублей. Расчеты премии представлены в таблице 19.

Таблица 19 – Показатели премирования в зависимости от выработки продукции завода БК ОАО «НКНХ»

| Выработка бутилкаучука в месяц (31 день), т | Сумма премии всего тыс. руб. | Выработка в год (350 дней) |

| 8000 | 3312 | 90322 |

| 8100 | 3712 | 91452 |

| 8200 | 4112 | 92580 |

| 8300 | 4512 | 93710 |

| 8400 | 4912 | 94838 |

| 8500 | 5312 | 95968 |

| 8600 | 5712 | 97097 |

| 8700 | 6112 | 98226 |

| 8800 | 6512 | 99355 |

| 8900 | 6912 | 100483 |

В соответствии со справкой УТК о выработанном и принятом бутилкаучуке (без учета бутилкаучука марки 1570С) предоставленной в ООТиЗ ОАО «НКНХ» в срок до 10 числа отчетного месяца, ООТиЗ завода БК выполняет расчет суммы премии, который согласовывается заместителем генерального директора по производству и начальником ООТиЗ ОАО «НКНХ».

Подразделениям, оказывающим содействие в увеличении объемов выпуска, повышение качества продукции, освоения технологии производства выделялся до 8% от общей суммы премии. Контроль за начислениями сумм премии осуществляет ООТиЗ ОАО «НКНХ». Для создания в трудовом коллективе здорового морально- психологического климата, что является одной из форм мотивации персонала, и в целях улучшения воспитательной работы, культурного обслуживания работников и членов их семей производится перечисление средств в размере не менее 0,3% от фонда оплаты труда профсоюзному комитету ОАО на проведение социально- культурных, спортивных и других мероприятий. Для стимулирования труда своих работников в компании разработано Положение о выделении ссуд молодым семьям на приобретение товаров первой необходимости [7, с. 2].

Молодым семьям выделяется ссуда в размере 50 тыс. рублей на приобретение товаров первой необходимости. Для этой цели на ОАО «НКНХ» (далее Общество) в 2009 году предусмотрено 5 млн. рублей. За высокопрофессиональное выполнение трудовых обязанностей, повышение производительности труда, продолжительную и безупречную работу и другие успехи в труде, применяются следующие меры поощрения работников Общества:

- объявление благодарности;

- выдача премий;

- награждение ценным подарком;

- награждение Почетной грамотой;

- занесение в Книгу почета, на доску почета;

- предоставление к званию Лучшего по профессии.

В целом, работа по мотивации ведется весьма основательно. Все предпосылки для этого имеются: материальная и научная базы, сложившийся положительный имидж предприятия, опыт долгих лет работы, проработанные системы и программы мотивации персонала. Но эту работу нельзя назвать эффективной в полной мере, ведь такое тонкое понятие как «человеческий фактор» всегда требует чего-то большего и более продуманного, нежели отработанных механических воздействий. Требуется комплексная программа по управлению мотивацией на данном заводе, которая совместит в себе существующую политику и ряд инноваций, что в сумме даст все предпосылки для максимальной отдачи персонала, и как следствие, еще более продуктивной деятельности ОАО «НКНХ».

Время идет, меняется обстановка в стране, меняются потребности и запросы людей, их уровень знаний, мировоззрение и даже менталитет; соответственно и каждый работодатель, желающий добиться от своих работников максимального результата обязан вести работу по мотивации в ногу со временем. Невозможно ввести какую-либо модель и бесконечно пожинать ее плоды – необходимо постоянное усовершенствование, развитие. Так и на ОАО «НКНХ» совершенствование сложившейся мотивации и разработка новых аспектов в работе по этому направлению стали бы отличной предпосылкой для роста производительности. Кроме коллективного договора в ОАО «НКНХ» с целью мотивации персонала для достижения более высоких результатов в своей работе разработаны следующие положения, которые действуют также и на заводе БК, указанные в Приложении Ж.

Как видно из выше сказанного в коллективном договоре ОАО «НКНХ» реализуются все отношения, касающиеся условий и охраны труда, уровня жизни, оздоровления людей, жилищной политики и т.д. Все это говорит о том, что на анализируемом предприятии успешно осуществляется процесс мотивации персонала.

Теперь на основе выводов, сделанных на основе проведенного анализа, можно указать основные направления совершенствования управления мотивацией персонала на заводе БК ОАО «НКНХ».

Похожие работы

... профессионализма сотрудников. Более подробно эти вопросы будут рассмотрены в третьей главе настоящей работы. 3.3. Проблемы и основные направления совершенствования системы совершенствования системы материального стимулирования труда Анализ деятельности предприятия показывает, что на предприятии не каких мероприятий по улучшению положения и поиску внутрипроизводственных резервов ...

... заработной платы и доходов населения. На данном же предприятии, нарушая трудовое законодательство, районный коэффициент, в сущности, не выплачивается. 3.3.Эффективность стимулирования труда и направление по его совершенствованию. Предприятия должны внимательнее следить за своим имиджем на внешнем и внутрифирменном рынках рабочей силы. Именно имидж становится решающим фактором ...

... ноябрь 1,000 1,118 1,479 1,531 декабрь 1,000 1,118 1,479 1,531 Среднегодовой коэффициент 1,000 1,097 1,392 1,269 1,505 1,081 Стимулирование труда на предприятии «Бачатский угольный разрез» также подкрепляется различными поощрениями и награждениями см. табл. 10. (см. приложение 4). Таблица 10 Поощрения, награждения работников филиала в ...

... , связанных с повышением качества продукции. Планируется улучшение работы в тех местах, куда переехали в 2004 году. 2.2 Анализ системы стимулирования в ОАО «Московский» Для анализа существующей системы стимулирования труда на предприятии ОАО «Московский» воспользуемся второй группой методов анализа, предполагающей изучение нормативных документов и конкретных технико-экономических показателей ...

0 комментариев