Навигация

Теоретические основы финансового менеджмента

23004

знака

8

таблиц

3

изображения

Содержание

Введение

1. Расчет точки критического объема продаж

2. Построение прогностических финансовых отчетов

3. Модели динамического анализа

4. Модели ситуационного анализа

5. Задача 1

6. Задача 2

7. Задача 3

Заключение

Список использованной литературы

Введение

В условиях рынка финансовый анализ представляет собой накопления трансформации и использования информации финансового характера, имеющий целью:

- оценить текущее и перспективное финансовое состояние предприятия;

- оценить возможность и целесообразные темы развития предприятия с позиции финансового их обеспечения;

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

- спрогнозировать положение предприятия на рынке капитала.

Поэтому тема контрольной работы является актуальной.

Целью контрольной работы является изучение предикативных моделей, используемых в финансовом менеджменте.

Для достижения поставленной цели необходимо решить следующие задачи: изучить расчет точки критического объема продаж, дать характеристику моделям динамического анализа, изучить процесс построения прогностических финансовых отчетов, изучить модели ситуационного анализа.

Финансовый анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Предикативные модели - это модели предсказательного, прогностического характера.

Предикативные модели, как правило, используются для составления прогнозных оценок и перспективного характера платежеспособности, финансовой устойчивости, для расчета точки критического объема продаж, прогнозной оценки финансовой состоятельности предприятия на предстающие три-четыре года и т.д.

1. Расчет точки критического объема продаж

В процессе составления планов руководству предприятия предстоит ответить на множество вопросов:

Сколько нужно производить продукции, чтобы предприятие не только смогло покрыть свои затраты, но и получить желаемый уровень прибыли?

По какой цене реализовывать произведенную продукцию?

Какой уровень затрат позволит предприятию оставаться конкурентоспособным на рынке?

На все эти вопросы позволяет ответить анализ безубыточности. В литературе встречаются и другие названия этой процедуры: например, метод критического объема продаж или метод определения "мертвой точки". Суть его заключается в определении для каждой конкретной ситуации объема выпуска, обеспечивающего безубыточную деятельность.

Самым простым является анализ безубыточности однопродуктового производства, т.е. производства, выпускающего лишь один вид продукции. В общем случае, без учета налоговых эффектов прибыль предприятия π за отчетный период формируется так:![]() ,

,

где

R - выручка предприятия за период в денежных единицах, R = pQ;

р - цена реализации единицы продукции;

Q - объем реализации в натуральном выражении (штук, килограммов и т.п.);

FC - постоянные затраты в денежных единицах;

VС - полные переменные затраты в денежных единицах, VС = zQ;

z - удельные переменные затраты (на единицу продукции), в денежных единицах.

Таким образом:

![]() .

.

Точка безубыточности Q* - это такой объем реализации продукции, который позволит предприятию покрыть все расходы и выйти на нулевой уровень прибыли.

![]() .

.

Еще одной важной величиной, которая характеризует структуру затрат предприятия, является величина вклада. Вклад определяется как разница между выручкой предприятия от реализации продукции за определенный период и переменными затратами, которые понесло предприятие в процессе производства этой продукции. Различают величины полного вклада

Cont = R - VC = pQ - zQ = (p-z)Q

и удельного вклада на единицу продукции cont = p - z.

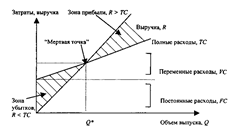

Модель зависимости рассматриваемых показателей может быть построена графически (рис. 1.1).

Рису. 1.1. Графическое представление метода определения безубыточности (критического объема продаж)

В случае многопродуктового производства (а большинство предприятий именно такие) анализ безубыточности гораздо сложнее. Подавляющее большинство предприятий выпускают не один, а множество видов продукции. Помимо вопроса о том, как достичь желаемого уровня прибыли, руководителям таких компаний приходится решать и проблему выбора оптимальных (с точки зрения прибыльности и по каким-то другим критериям) видов производимых товаров с учетом множества производственных ограничений.

Похожие работы

... показателей финансового плана, финансовых программ, за эффективным использованием финансовых ресурсов, основных фондом, нематериальных активов, оборотных средств. 4. Теоретические основы финансового менеджмента на предприятии В системе управления различными аспектами деятельности любого предприятия в современных условиях наиболее сложным и ответственным звеном является управление финансами. ...

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... его прироста; приемы, носящие спекулятивный характер (или спекулятивные операции); приемы, направленные на сохранение способности капитала приносить высокий доход. Таким образом, в соответствии с поставленной целью и задачами, в работе были рассмотрены основные теоретические понятия финансового менеджмента – приемы, методы и модели. СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ 1. Балабанов И.Т. Осн

... уверенностью говорить о недостатках в организации финансового менеджмента на ТОО "Жулдыз", что требует разработки методов совершенствования всей системы финансового менеджмента на предприятии. 3. Пути совершенствования системы финансового менеджмента на предприятии ТОО "Жулдыз" 3.1 Разработка мероприятий финансового контроля Финансовая неустойчивость – это подтвержденная документально ...

0 комментариев