Навигация

Формы и классификации кредита. Кредитные операции банков

36740

знаков

1

таблица

1

изображение

3. Формы и классификации кредита. Кредитные операции банков

Структура кредита включает в себя три элемента — кредитора, заемщика и ссуженную стоимость.

В зависимости от ссуженной стоимости выделяют товарную, денежную и смешанную (товарно-денежную) формы кредита.

Товарная форма кредита. Несмотря на то, что в современной практике преимущественной формой выступает денежная форма кредита, однако его товарная форма также применяется. Товарная форма кредита используется как при продаже товаров в рассрочку, так и при аренде имущества (в том числе лизинге оборудования), прокате вещей.

Денежная форма кредита — основная форма, преобладающая в современном хозяйстве, так как деньги являются всеобщим эквивалентом при обмене товарных стоимостей. Эта форма активно используется как предприятиями, так и обычными гражданами, как внутри страны, так и во внешнем экономическом обороте.

Также применяется смешанная (товарно-денежная) форма кредита. Она возникает в том случае, когда кредит функционирует одновременно и в товарной, и денежной формах. Эта форма может использоваться, например, при приобретении дорогостоящего оборудования, так как при этом потребуется не только лизинговая (товарная) форма кредита, но и денежная его форма для установки и наладки приобретенной техники. Бели кредит был предоставлен в форме товара, а возвращен деньгами, или наоборот, то здесь более уместно считать, что имеется смешанная форма кредита

В зависимости от того, кто в кредитной сделке выступает кредитором, выделяют следующие формы кредита:

1) банковская;

2) хозяйственная (коммерческая);

3) потребительская;

4) государственная;

5) международная.

Формы кредита можно также различать в зависимости от целевых потребностей заемщика. В этой связи выделяются две формы: производительная и потребительская формы кредита.

В научной литературе существует множество критериев классификации кредитов, наиболее популярным критерием является "целевая направленность ссуды или займа".

По целевой направленности можно выделить следующие виды кредитов: потребительский, кредитные карты, автокредитование, ипотечный, банковский и лизинг. Рассмотрим каждый из них.

Потребительский кредит - ссуда (займ), предоставленная кредитным учреждением (Банком, Ломбардом) физическому лицу в целях приобретения товаров или услуг личного потребления с отсрочкой платежа, с последующим возмещением заимствованных средств и процентов по ним.

Потребительский кредит включает в себя следующие суб-виды: кредит на неотложные нужды связанные с оплатой услуг, кредит на образование, кредит на ремонт жилья, кредит на покупки, кредит молодой семье, кредит пенсионерам, кредит сотрудникам компаний и другие.

Кредитные карты - банковские пластиковые карты, позволяющие использовать их в качестве платежного средства.

А так же расходовать денежные средства при отсутствии или недостатке средств на карточном счете клиента, через открытую банком-эмитентом кредитную линию (Овердрафт) с определенным максимальным единовременным расходным лимитом кредитования, с последующим возмещением заимствованных денежных сумм и процентов по ним.

Основными функциями кредитных карт являются:

а) безналичная оплата товаров и услуг;

б) снятия наличных средств, как в отделениях банка, так и через банкоматы;

в) оплата счетов в рамках лимита кредитования, с использованием кредита, предоставляемого в порядке Овердрафта.

Автокредитование - разновидность потребительского кредитования, который выделился в самостоятельную кредитную линию с определенной политикой на рынке автомобильного кредитования.

Автокредит предоставляется в целях приобретения заемщиком транспортного средства с возможностью отсрочки платежа, с последующим возмещением кредитных сумм и процентов по ним.

Оплата может производиться одноразовым платежом или равновеликими платежами через равные промежутки времени.

Ипотечный кредит - Ипотека от греческого hypotheke - залог, заклад.

Ипотечный жилищный кредит, это целевой долгосрочный кредит (выдают на 10-40 и более лет), предоставленный под сравнительно низкий годовой процент, для строительства или покупки недвижимости, под залог данной недвижимости в качестве обеспечения обязательства, до возвращения банку кредитных сумм и процентов по ним.

Рассрочка платежа может быть разной периодичности: ежемесячной, квартальной, ежегодной, при фиксированном проценте за непогашенную часть задолженности.

Банковский кредит - ссуда (займ), предоставляемая банковским учреждением юридическому лицу в денежной форме на цели удовлетворения насущных потребностей компании.

Классификация банковских кредитов: по категориям заемщиков, по обеспеченности кредита (обеспеченные, бланковые), по срокам погашения (онкольные, краткосрочные, среднесрочные, долгосрочные), по характеру погашения (единовременно, в рассрочку), по методу взимания процентов (проценты удерживаются в момент предоставления кредита, в момент погашения кредита или на протяжении всего срока кредита).

Лизинг (финансовая аренда) - Лизинг от английского charter - аренда, имущественный наем, форма кредитования без передачи права собственности на товар арендатору.

Лизинг как вид инвестиционной деятельности банка (лизингодатель) по приобретению имущества (предмета лизинга) и передаче его во временное владение и пользование, на основании договора лизинга физическим или юридическим лицам (лизингополучатель) за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем. (Федеральный закон РФ О финансовой аренде (лизинге) от 29 января 2002 г. 10-ФЗ)

По способу кредитования различают натуральный и денежный кредит. Объектами натурального кредита могут быть сырье, ресурсы, инвестиционные товары, потребительские товары. Объектами Денежного кредита являются денежный капитал, денежные платежные средства, акции, векселя, облигации и другие долговые обязательства.

По сроку кредитования различают следующие виды кредита[5]:

• краткосрочный кредит, при котором ссуда выдается на срок до одного года;

• среднесрочный со сроком от двух до пяти лет;

• долгосрочный — от шести до десяти лет;

• долгосрочный специальный — от двадцати до сорока лет.

В последнее время получили развитие такие формы кредитования, как факторинг, форфейтинг, траст.

Факторинг — это перекупка или перепродажа чужой задолженности или коммерческие операции по доверенности. Банк покупает «дебиторские счета» предприятия за наличные, а затем взыскивает долг с фактического покупателя, которому предприятие продало товар или оказало услугу.

Форфейтинг — это долгосрочный факторинг, связанный с продажей банку долгов, взыскание которых наступит через 1—5 лет.

Траст — это операции по управлению капиталом клиентов.

Резюмируя описания кредитов по целевой направленности, стоит отметить и другие критерии классификаций кредитов.

Кредиты классифицируются: по критерию обеспечения кредитов (обеспеченные и не обеспеченные, такие как, кредит под залог ценных бумаг, кредит под залог слитков драгоценных металлов, кредит под залог движимого и недвижимого имущества, кредит на основе поручительства), по характеру погашения кредитов (единовременно или в рассрочку, такие как, кредит с единоразовым погашением, кредит с ежемесячным погашением, кредит с погашением по мере востребования), по видам процентных ставок (кредит с фиксированной процентной ставкой, кредит с плавающей процентной ставкой), по срокам погашения кредитов (краткосрочный кредит, среднесрочный кредит, долгосрочный кредит, онкольный), по методу взимания процента (проценты удерживаются в момент предоставления кредита, в момент погашения кредита или на протяжении всего срока кредита).

Банковские кредитные операции подразделяются на 2 большие группы:

1. пассивные, когда банк выступает в роли заемщика (дебитора), привлекая средства клиентов, включая другие банки;

2. активные, когда банк выступает в роли кредитора, предоставляя средства клиентам, включая другие банки.

В приложении 1 приведены банки, наиболее активно участвующие в кредитных операциях

Кредитные операции коммерческих банков — вид активных операций, связанных с предоставлением клиентам кредитов. Основная масса кредитов выдается банками под обеспечение. Существуют несколько способов обеспечения кредитов разными видами имущества клиента или обязательствами - третьи стороны. Имущество или обязательства, принятые в обеспечение кредитов (под залог) должны удовлетворять таким требованиям: быть высоко ликвидными.

В 2008 году коммерческие банки РФ предлагали следующие виды услуг по кредитованию[6]:

1. краткосрочные кредиты при недостатке средств на расчетном (текущем) счете (овердрафт);

2. кредиты на пополнение оборотных средств в форме открытых кредитных линий;

3. целевые кредиты на финансирование коммерческих проектов;

4. кредиты на покупку основных средств;

5. ипотечные кредиты.

Физическим лицам предлагались кредиты на потребительские цели и покупку недвижимости.

Приоритетами кредитной политики большинства коммерческих банков РФ в 2008 году оставались формирование качественного кредитного портфеля, диверсифицированного по отраслевой принадлежности, срокам и видам кредитования. Основной целью деятельности банка по кредитованию являлось достижение максимальной рентабельности при минимизации рисков предоставляемых банком кредитов и наиболее полного удовлетворения потребностей клиентов банка в услугах по кредитованию. Решающее значение для принятия решений о выделении клиентам кредитов по-прежнему имеют качество предлагаемого залога и кредитная история заемщика. При этом набор финансовых инструментов, которые банк использует в качестве обеспечения, постоянно изменяется исходя из реальных условий российской экономики.

В 2008 банки продолжили кредитование торговых организаций, работающих с быстро окупающейся продукцией и имеющих стабильный рынок сбыта. Доля торговых предприятий в структуре кредитных вложений составила 42,49 %.

Приоритеты в области кредитования, главным образом, отдаются корпоративным клиентам, с которыми складываются долгосрочные партнерские отношения.

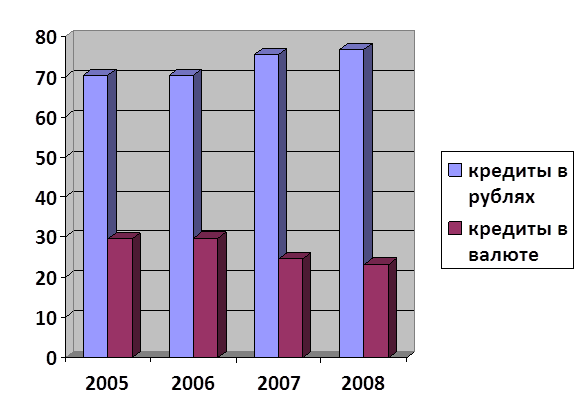

Объем выданных кредитов в 2008 году составил 330 млрд. рублей. В разрезе валют кредитный портфель выглядит следующим образом: кредиты, предоставленные в российских рублях – 76,75%; кредиты, предоставленные в иностранной валюте – 23,25% от совокупной величины кредитного портфеля (приложение 2). Взвешенная кредитная политика банка доказала, что кредитование может быть источником высоких доходов для банка и его клиентов, с которыми установлены прочные партнерские отношения.

Заключение

Кредит представляет собой движение денежного капитала, отдаваемого в ссуду на условиях его возврата за плату в виде процента.

Он является частью совокупного общественного капитала. Сегодня кредит выступает как решающий источник финансирования процесса воспроизводства и экономического роста.

В рыночных условиях хозяйствования основной формой кредита является банковский кредит, то есть кредит, предоставляемый коммерческими банками разных типов и видов.

Наибольшим преимуществом банковского кредита является его универсальность, поскольку ссудный капитал, перераспределяемый через банки, находит применение практически во всех отраслях экономики. Эта важная особенность банковского кредита послужила причиной его быстрого развития.

Субъектами кредитных отношений в области банковского кредита являются предприятия, население, государство и сами банки. Как известно, в кредитной сделке субъекты кредитных отношений всегда выступают как кредитор и заемщик.

Кредиты используются для удовлетворения широкого круга потребностей. Для физических лиц кредит, это быстрый способ приобрести требуемое благо без лишних накоплений и ожиданий.

Выделяют различные виды кредитов для физических лиц: ипотечный кредит (покупка жилья), образовательный кредит (оплата образования), товарный кредит (отсрочка платежа за товары), потребительский кредит (оплата услуг), кредиты молодой семье и многие другие.

Для юридических лиц кредиты, способ достижения целей организации с помощью финансовой подпитки.

Выделяют следующие виды кредитов для юридических лиц: срочные кредиты, кредиты в форме овердрафта, кредитные линии, а также факторинг и лизинг, для покупки необходимого оборудования, восстановления дефицита оборотных средств и прочее.

Список использованной литературы

1. Денежное обращение, кредит и банки. Антонов Н.Г., Пессель М.А. / М.: Финстатинформ, 2007.

2. Большой экономический словарь. М.: Инфра-М, 2007.

3. Банковское дело. / Под ред. Проф. В.И. Колесникова, Л.П. Кроливецкой - М.: Финансы и статистика, 2007.

4. Кредитование во время финансового кризиса, Воробьев М.С. // Банки России. №12, 2008.

5. Граненченко А.М. Перспективы ипотечного кредита// Банки сегодня, № 5, 2008.

6. Дадаева И.М. Как измениться процентная ставка банков // Банки России. №12, 2008.

7. Енисеева П.Р. Особенности ипотечного кредитования. // Банки России, № 12, 2008.

8. Зайцев А.М. Обанкротятся ли банки? // Банки России, № 11, 2008.

9. Лебедев М.С. Кредитная система Российской Федерации пошатнулась в условиях мирового кризиса. // Банки сегодня, № 12, 2008.

10. Маненова П.Р. Деньги, кредит, Банки. М.: Инфра-М, 2008.

11. Молчанов А.В. Коммерческий банк современной России: теория и практика. М.: Финансы и статистика, 2007.

12. Носова А.М. Кредитные отношения. М.: Инфра-М, 2008.

13. Усоскин В.М. Современный коммерческий банк. Управление и операции. М.: ИПЦ Вазар-Ферро, 2008.

14. Финансы: Учебное пособие. А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др. М.: Финансы и статистика, 2007.

15. Экономическая теория [Текст]: учебник, под ред. И.П.Николаевой, М.: ПРОСПЕКТ, 2008.

Приложения

Приложение № 1

| Место | Название банка | Город | Кредиты (тыс. руб.) | Кредиты/ Активы (%) | Потребительские кредиты/ Кредиты (%) | Просроченные кредиты/ Кредиты (%) | Валютные кредиты/ Кредиты (%) | Доля рынка потребительских кредитов (%) | Доля рынка кредитов в рублях (%) | Доля рынка валютных кредитов (%) | Доля рынка кредитов (%) | Прибыль (тыс. руб.) |

| 1 | СБЕРБАНК РОССИИ | Москва | 1875706925 | 74,93 | 25,05 | 1,06 | 23,69 | 45,57 | 35,33 | 28,70 | 33,49 | 81270254 |

| 2 | ВНЕШТОРГБАНК | Санкт-Петербург | 311490943 | 48,54 | 2,64 | 2,43 | 47,90 | 0,80 | 4,01 | 9,64 | 5,56 | 15832872 |

| 3 | ГАЗПРОМБАНК | Москва | 214581310 | 48,48 | 4,31 | 0,49 | 39,43 | 0,90 | 3,21 | 5,46 | 3,83 | 17553273 |

| 4 | АЛЬФА-БАНК | Москва | 169520343 | 73,61 | 2,05 | 0,65 | 49,05 | 0,34 | 2,13 | 5,37 | 3,03 | 2611648 |

| 5 | БАНК МОСКВЫ | Москва | 161476730 | 73,49 | 8,24 | 0,31 | 29,83 | 1,29 | 2,80 | 3,11 | 2,88 | 5293082 |

| 6 | УРАЛСИБ | Москва | 129592795 | 57,06 | 18,37 | 1,90 | 34,18 | 2,31 | 2,11 | 2,86 | 2,31 | 10952884 |

| 7 | РУССКИЙ СТАНДАРТ | Москва | 99356176 | 92,40 | 89,18 | 4,67 | 2,38 | 8,59 | 2,39 | 0,15 | 1,77 | 6806141 |

| 8 | РОСБАНК | Москва | 97485654 | 49,20 | 44,54 | 1,22 | 29,45 | 4,21 | 1,70 | 1,85 | 1,74 | 2823925 |

| 9 | РАЙФФАЙЗЕНБАНК АВСТРИЯ | Москва | 95205383 | 68,56 | 20,05 | 0,50 | 77,75 | 1,85 | 0,52 | 4,78 | 1,70 | 3381872 |

| 10 | МЕЖДУНАРОДНЫЙ МОСКОВСКИЙ БАНК | Москва | 90791272 | 57,98 | 10,52 | 0,10 | 63,49 | 0,93 | 0,82 | 3,72 | 1,62 | 4079514 |

| 11 | МДМ-БАНК | Москва | 75991421 | 59,15 | 17,86 | 1,62 | 41,71 | 1,32 | 1,09 | 2,05 | 1,36 | 12026650 |

| 12 | ПРОМЫШЛЕННО-СТРОИТЕЛЬНЫЙ БАНК | Санкт-Петербург | 75284293 | 53,51 | 6,47 | 0,50 | 24,62 | 0,47 | 1,40 | 1,20 | 1,34 | 4008271 |

| 13 | МЕЖДУНАРОДНЫЙ ПРОМЫШЛЕННЫЙ БАНК | Москва | 69714416 | 95,33 | 0,17 | 0,03 | 15,52 | 0,01 | 1,45 | 0,70 | 1,24 | 210205 |

| 14 | ПРОМСВЯЗЬБАНК | Москва | 58004820 | 55,01 | 4,64 | 0,42 | 38,03 | 0,26 | 0,89 | 1,42 | 1,04 | 1353456 |

| 15 | НОМОС-БАНК | Москва | 46715228 | 61,56 | 1,61 | 0,84 | 45,71 | 0,07 | 0,63 | 1,38 | 0,83 | 1312775 |

| 16 | РОССЕЛЬХОЗБАНК | Москва | 44419208 | 68,96 | 1,42 | 1,12 | 0,80 | 0,06 | 1,09 | 0,02 | 0,79 | 652673 |

| 17 | ПЕТРОКОММЕРЦ | Москва | 44051761 | 56,39 | 5,38 | 2,81 | 36,28 | 0,23 | 0,69 | 1,03 | 0,79 | 3985477 |

| 18 | АК БАРС | Казань | 40362598 | 55,65 | 10,32 | 1,09 | 4,92 | 0,40 | 0,95 | 0,13 | 0,72 | 673372 |

| 19 | СИТИБАНК | Москва | 39926231 | 41,93 | 25,46 | 0,72 | 41,00 | 0,99 | 0,58 | 1,06 | 0,71 | 1761583 |

| 20 | ГЛОБЭКС | Москва | 36221725 | 68,84 | 0,31 | 0,05 | 0,79 | 0,01 | 0,89 | 0,02 | 0,65 | 1166140 |

| 21 | БАНК ЗЕНИТ | Москва | 35449362 | 57,66 | 2,03 | 1,22 | 42,17 | 0,07 | 0,51 | 0,97 | 0,63 | 1615229 |

| 22 | ТРАНСКРЕДИТБАНК | Москва | 34741228 | 69,11 | 13,11 | 0,81 | 15,37 | 0,44 | 0,73 | 0,34 | 0,62 | 994009 |

| 23 | ИМПЭКСБАНК | Москва | 32837631 | 60,40 | 37,25 | 1,20 | 32,05 | 1,19 | 0,55 | 0,68 | 0,59 | 876971 |

| 24 | ВОЗРОЖДЕНИЕ | Москва | 32455978 | 65,20 | 10,78 | 1,36 | 18,32 | 0,34 | 0,65 | 0,38 | 0,58 | 1106773 |

| 25 | БИН | Москва | 28029725 | 65,19 | 5,84 | 0,59 | 11,57 | 0,16 | 0,61 | 0,21 | 0,50 | 643582 |

| 26 | СОЮЗ | Москва | 27934177 | 63,12 | 16,24 | 1,53 | 41,31 | 0,44 | 0,40 | 0,75 | 0,50 | 2071895 |

| 27 | СОБИНБАНК | Москва | 27489656 | 87,67 | 13,75 | 0,56 | 22,39 | 0,37 | 0,53 | 0,40 | 0,49 | 710607 |

| 28 | ВНЕШТОРГБАНК РОЗНИЧНЫЕ | Москва | 25793085 | 59,01 | 15,78 | 1,32 | 12,34 | 0,39 | 0,56 | 0,21 | 0,46 | -7476489 |

| УСЛУГИ | ||||||||||||

| 29 | ХКФ БАНК | Москва | 25771962 | 75,82 | 82,03 | 14,30 | 2,66 | 2,05 | 0,62 | 0,04 | 0,46 | 441131 |

| 30 | МОСКОВСКИЙ БАНК РЕКОНСТРУКЦИИ И РАЗВИТИЯ | Москва | 23824098 | 74,82 | 6,89 | 0,56 | 44,49 | 0,16 | 0,33 | 0,68 | 0,43 | 387927 |

Приложение № 2

[1] Маненова П.Р. Деньги, кредит, Банки. М.:Инфра-М, 2008, С. 75

[2] Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатинформ, 2005, С. 112

[3] Антонов Н.Г., Пессель М.А. Денежное обращение, кредит и банки. М.: Финстатинформ, 2005, С. 115

[4] Маненова П.Р. Деньги, кредит, Банки. М.:Инфра-М, 2008 ,С. 88

[5] Финансы: Учебное пособие. А.М. Ковалева, Н.П. Баранникова, В.Д. Богачева и др. М.: Финансы и статистика, 2007, С. 78

[6] Дадаева И.М. Как измениться процентная ставка банков // Банки России. №12, 2008, С. 43

Похожие работы

... безопасную, с минимальными рисками деятельность банков. В современных условиях кредитное регулирование сводится прежде всего к надзору за операциями банков в интересах стабильности всей экономики. В основе законодательного регулирования кредитных отношений лежат следующие критерии: достаточность капитала (отношение собственных средств к суммарным активам); качество активов с точки зрения риска, ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

... каждому следующему этапу можно будет переходить, только получив реальные экономические результаты от предыдущих. 2. Роль банков в стабилизации экономики 2.1 БАНКОВСКАЯ СИСТЕМА, ЕЁ ФУНКЦИИ, ОСОБЕННОСТИ И АНАЛИЗ Банковская система — совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно-кредитного механизма. Включает Национальный банк, ...

... на предстоящие кварталы, А. Гринспен же больше интересовался текущими условиями, что в случае ослабления рынков предполагает возможность осуществления быстрых изменений в денежно-кредитной политике. В 1987 году ему советовали подождать и изучить влияние на экономику 23% падения Dow Jones Industrial Average, но А. Гринспен заявил, что обеспечит ликвидность банковской системе. В 1998 году ФРС, ...

0 комментариев