Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Стандартный кредит

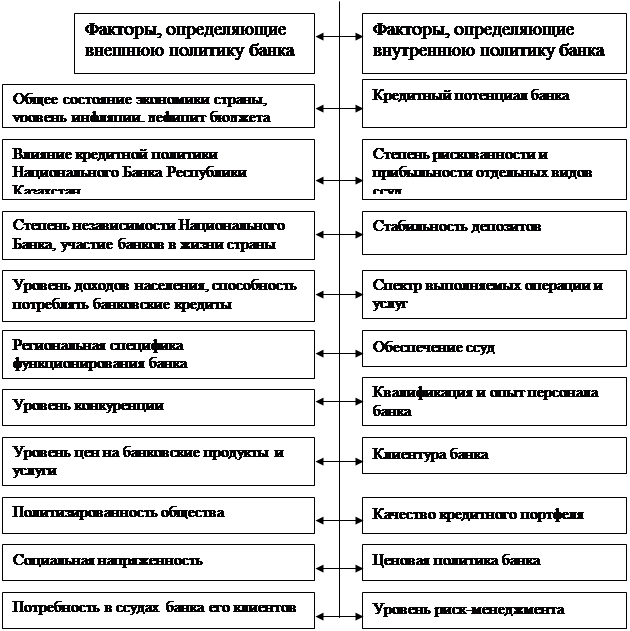

Роль и значение кредитной политики коммерческого банка

Оценка кредитной деятельности коммерческих банков в РК

Общая характеристика АО «БТА»

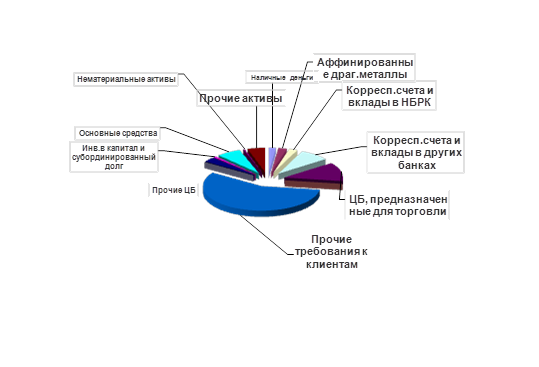

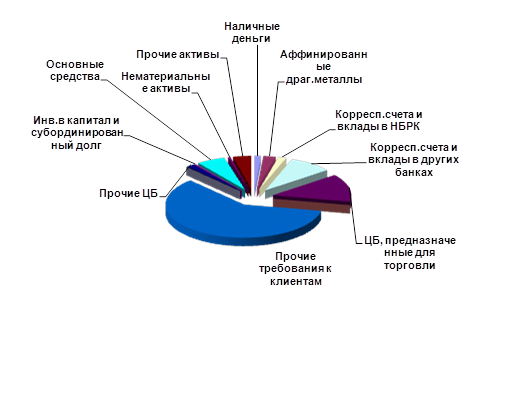

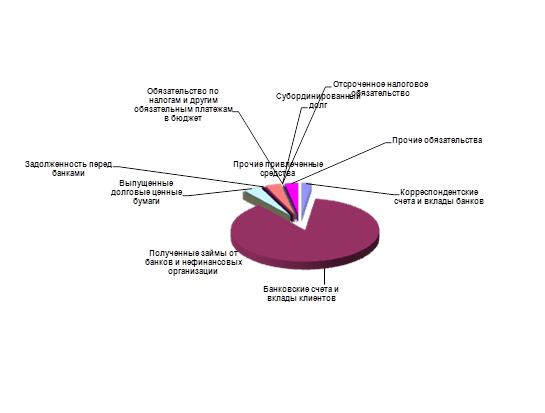

Анализ баланса банка

Сравнительный анализ финансовых показателей банка

Анализ ликвидности банка

Пути совершенствования кредитной политики

Проблемы кредитной политики коммерческого банка

Навигация

Стандартный кредит

Кредитная политика коммерческого банка и выработка направлений ее совершенствования

117766

знаков

12

таблиц

3

изображения

1. Стандартный кредит

Стандартный кредит-кредит, срок возврата которого не наступил и качество которого не вызывает сомнения, т.е.:

заемщик является финансово-устойчивым хозяйствующим субъектом, имеющим высокий уровень обеспеченности собственным капиталом; высокую норму рентабельности; характерен короткий период обращения дебиторской задолженности (в днях);

у банков имеется на него кредитное досье. При оценке репутации существенную роль играет отношение заемщика к своим обязательствам в прошлой деятельности;

надежное обеспечение кредита, структура которого характеризуется преобладанием быстрореализуемых активов и высоко ликвидных средств. Ссуда,выданная заемщику, считается обеспеченной при условии предоставления обеспечения в размере достаточном для покрытия ссуды и процентов по ней, на которое банком в соответствии с действующим законодательством, может быть обращено взыскание. Все документы по предоставляемому обеспечению должны быть оформлены в порядке, установленном Законодательством Республики Казахстан.

У кредитов данной категории отсутствуют признаки того, что они не будут возвращены, возможность убытков для банков минимальная.

2. Нестандартный кредит

Нестандартный кредит-кредит, несущий незначительный риск, связанный:

с задержкой возврата кредита до 30 дней;

пролонгированный не более одного раза.

К данной группе относятся кредиты, выданные клиентам, финансовое положение которых стабильное, но имеются определенные неудовлетворительные показатели (рост дебиторской задолженности, сверхнормативные запасы товаров и готовой продукции и т.п.).

Наличие кредитного досье обязательно.

3. Неудовлетворительный кредит

длительность просрочки, которого составляет от 30 до 60 дней со дня вынесения задолженности на счет просроченных ссуд;

пролонгированный более одного раза.

Кредиты, выданные клиентам, не имеющим кредитное досье с момента выдачи, относятся к данной группе кредитов, независимо от соблюдения сроков платежей.

4. Сомнительный кредит-это кредит:

Длительность просрочки, которого составляет от 60 до 90 дней со дня вынесения задолженности на счет просроченных ссуд.

5. Убыточный кредит- это кредит:

Длительность просрочки, по которому превышает 90 дней со дня вынесения задолженности на счет просроченных ссуд.

Начисление процентов прекращается после 90 дней со дня вынесения задолженности на счет просроченных ссуд.

Прекращение начисления процентов означает прекращение роста начисленных процентов в балансе банка. Учет не начисленных процентов производится за балансом (вне балансовый счет 9972).

Если классифицируемая ссуда по выделенным критериям занимает промежуточное место между двумя выделенными в настоящем Положении группами ссуд, для снижения риска банка следует относить данный кредит к группе более низкого качества.

Переход на рыночные отношения серьезно изменил структуру ресурсов коммерческих банков. Структура банковских ресурсов отдельного коммерческого банка зависит от степени его специализации или, наоборот, универсализации, особенностей его деятельности, состояния рынка ссудных ресурсов. Структура банковских ресурсов среднего коммерческого банка в Казахстане представляется следующим образом:

собственные средства;

депозиты

межбанковское привлечение

другие привлеченные средства

Собственные средства

Собственные средства банка формируются из уставного капитала, фондов и нераспределенной прибыли.

Уставный капитал - формируется из взносов предприятий, объединений и организаций состоит из номинальной стоимости акций, и служит основным обеспечением обязательств банка.

Сроки и структура взносов в уставный капитал регулируется Инструкцией ” О правилах выпуски и регистрации ценных бумаг кредитными организациями на территории РК”. В соответствии с ней кредитные организации, создаются в форме открытого или закрытого акционерного общества, что должно отражаться в их уставах и наименованиях, и формируют свои уставные капитал из номинальной стоимости акций, приобретенных акционерами.

Совет банка самостоятельно утверждает положение о порядке образования и использования фондов банка.

Резервный фонд предназначен для покрытия возможных убытков банка по производимым им операциям. Минимальный размер резервного фонда определяется уставом кредитной организации, но не может составлять менее 15% величины уставного капитала. Источником формирования резервного фонда являются отчисления от прибыли направляемые в фонд в соответствии с законодательством.

Банками формируются также специальные фонды: «Износ основных средств», «Износ МБП», образуемые путем амортизационных отчислений; фонды экономического стимулирования созданные из прибыли. К специальным фондам банка относят также средства, полученные от переоценки основных фондов, проводимых по решениям Правительства РК; средства от продажи банкам акций их первым владельцам сверх номинальной стоимости.

Чистая прибыль текущего года - это сумма прибыли остающаяся в распоряжении банка после уплаты всех налогов и сборов.

Мировой опыт предоставляет нам различные методики определения размера собственных средств (капитала) банка. Размер капитала, рассчитанный по той или иной методике, будет различным.

Необоснованное завышение капитала при расчете приводит к ложной информации о благополучном состоянии банка и тем самым вводит в заблуждение вкладчиков, акционеров, а также сам банк. Последний, исходя из завышенной величины собственного капитала, расширяет свои активные операции, подвергаясь повышенным рискам. Напротив, если методика определения величины капитала приводит к его искусственному занижению, то будет наблюдаться сужение диапазона активных операций и, следовательно, снижение доходов. Известно, что на величину достаточности собственного капитала банка влияют объем, состав, качество и характер активных операций. Ориентация банка на преимущественное проведение операций, связанных с большим риском, требует относительно большого размера собственных средств и, наоборот, преобладание в кредитном портфеле банка ссуд с минимальным риском допускает относительное снижение собственного капитала. Размер собственного капитала, необходимого банку, зависит также от специфики его клиентов. Так, преобладание среди клиентов банка крупных кредитоемких предприятий требует от него большого размера собственных средств при том же объеме активных операций по сравнению с банком, ориентирующимся на обслуживание большого числа мелких заемщиков, поскольку в первом случае у банка будут велики риски на одного заемщика. Мерой достаточности капитала служит показатель соотношения банковского капитала и портфеля активов (Capital-to-assets ratio). На протяжении нескольких лет в мировой банковской практике этот показатель претерпевал различные изменения. Главным обобщенным показателем достаточности капитала является коэффициент рисковых активов (Capital-to-risk ratio), который определяется следующим образом:

коэффиц. капитал банка (собственные средства)

рисковых = ------------------------------------------------------------

активов Сумма активов и вне балансовых счетов

взвешенная по степени риска

“Веса” в знаменателе формулы зависят от категории активов, дифференцированных по степени риска, и изменяются в пределах от 0 до 100%

Казахстанская практика кредитной системы ориентируется на международные стандарты формирования капитала, но коммерческие банки лишены права выбора методики достаточности капитала.

Норматив достаточности капитала банка определяется как соотношение собственных средств (капитала) к суммарному объему активов, взвешенных с учетом риска, за вычетом суммы созданных резервов под обесценение ценных бумаг и на возможные потери по ссудам 3 - 5 групп риска:

капитал

Н1 = -------------------------

Ар - Рц - Рк - Рд

где Ар - сумма активов банка, взвешенных учетом риска

Рц - общая величина созданного резерва под обесценение

ценных бумаг

Рк - расшифровки

Рд - величина созданного резерва на возможные потери по прочим активам и по расчетам с дебиторами.

Капитал (собственные средства) банка, используемый в расчете, определяется как сумма:

уставного капитала банка;

фондов банка;

нераспределенной прибыли;

увеличенная на величину:

резерва на возможные потери по ссудам 1 и 2 групп риска;

полученного (уплаченного) авансом накопленного купонного дохода;

переоценки средств в иностранной валюте

переоценки ценных бумаг, обращаемых на ОРЦБ;

уменьшенная на величину:

допущенных убытков;

выкупленных собственных акций;

превышения уставного капитала неакционерного банка над его

зарегистрированным значением;

не до созданного обязательного резерва под обесценение вложений в ценные бумаги;

кредитов, гарантий и поручительств, предоставленных сверх

лимитов;

превышения затрат на приобретение материальных активов над собственными источниками;

расходов будущих периодов по начисленным, но не уплаченным процентам;

дебиторской задолженности, длительностью свыше 30 дней;

расчет с организациями банков по выделенным средствам.

Несмотря на небольшой удельный вес, собственный капитал банка выполняет несколько жизненно важных функций:

Защитная функция. Означает возможность выплаты компенсации вкладчикам в случае ликвидации банка.

Оперативная функция. Известно, что для начала успешной работы банку необходим стартовый капитал, который используется на приобретение зданий, оборудования, создания финансовых резервов на случай непредвиденных

убытков. На эти цели используется также собственный капитал.

Регулирующая функция. Связана с заинтересованностью общества в успешном функционировании банков, а также с законами и правилами позволяющими государственным органам осуществлять функции регулирования и контроля.

Привлеченные средства:

Таблица 1- Структура активных и пассивных операций банков

| АКТИВНЫЕ | ПАССИВНЫЕ |

| Прием вкладов (депозитов) | |

| Открытие и введение счетов клиентов, в том числе банков корреспондентов | |

| Выпуск собственных ценных бумаг (акций, облигаций),финансовых инструментов (векселей, депозитных и сберегательных сертификатов) | |

| Получение межбанковских кредитов, в том числе централизованных кредитных ресурсов. |

В общей сумме банковских ресурсов привлеченные средства занимают преобладающее место, по различным оценкам - 70-80%. При этом структура последних зависит как от специфики банка, так и от изменений связанных с появлением новых способов аккумуляции временно свободных денежных средств.

В мировой банковской практике все привлеченные средства по способу их аккумуляции группируются следующим образом:

депозиты

другие привлеченные средства

Проблемы ресурсной базы региональных банков

Ресурсная база, как микроэкономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а следовательно и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга - одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

Не секрет, что кредитование, как одно из основных направлений использования кредитных ресурсов - самое рисковое в Казахстане направление деятельности банков. Основные причины этого следующие: Это тяжелая ситуация в промышленности, когда глубокий спад сменяется депрессией и новым спадом; и финансовый голод предприятий, проявляющийся в кризисе неплатежей; объективная необходимость в долгосрочных кредитах, которая автоматически повышает рискованность инвестиций в производство, особенно на фоне беспроигрышных вложений в государственные ценные бумаги, и общая неуверенность хозяйствующих субъектов в перспективах экономической ситуации; проблемы некачественного финансового менеджмента; и, наконец, отсутствие заверенной и обоснованной политики в отношении реального сектора.

Специфика ситуации состоит в том, что кредитованием реального сектора занимаются в основном региональные банки, а они в условиях концентрации и централизации капиталов, жесточайшей политики НБ в области банковского регулирования - первые кандидаты на ликвидацию, слияние и поглощение. А крупные банки, имеющие, как правило, свои головные офисы в Алматы, размещают свои ресурсы чаще всего в крупные экспортоориентированные предприятия, кредитование которых осуществляется в условиях владения банками значительной частью их акций с наименьшим риском.

Процентные ставки за пользование кредитами снижаются. Важнейшими причинами являются конечно снижение учетной ставки в течение последнего года, темпов инфляции и доходности государственных бумаг.

Сегодня все чаще кредитор ищет заемщика, тогда как еще год назад картина была противоположной.

Типичным для банков стало проведение хотя бы первичного анализа кредитоспособности: изучение кредитной истории, коэффициентов финансового состояния, денежных потоков, структуры дебиторской и кредиторской задолженности, задолженности по кредитам, анализ залога у предприятия-заемщика. И это определенный шаг вперед, удельный вес кредитов, выдаваемых “по блату” или за взятку, снижается.

Некоторые свидетельства о росте накоплений граждан позволяют судить о потенциальном росте ресурсной базы для кредитования. Средний остаток на частном вкладе в банке.

Региональные банки могут и должны увеличивать как размер своих кредитных ресурсов, так и долю вложенных кредитных ресурсов. Ситуация в которой некого кредитовать вызвана именно низкой активностью в производственном секторе, а она, в свою очередь, вызвана дефицитом денег у производителей.

Меры, которые, на наш взгляд, необходимо принимать являются следствием проблем описанных выше:

1. Меры макроэкономического характера:

небольшое снижение ставки рефинансирования и доходности государственных ценных бумаг, с принятием правила изменения ставки не чаще чем один раз в определенный период (например - квартал) на законодательном уровне;

более мягкая денежно-кредитная политика (осторожное увеличение денежной массы при подконтрольной инфляции);

снижение налога на прибыль банков до общего уровня обложения прибыли юридических лиц;

Принятие Земельного кодекса и Закона “Об ипотеке”, которые сделали бы оборот земли реальностью.

изменение величины норматива, что позволит банкам, по крайней мере устойчивым, принимать вклады граждан в сумме, превышающей величину собственного капитала. изменение величины норматива, для специализированных банков, что поможет им нормально работать, имея прочную ресурсную базу в одной отрасли, не превышая указанного норматива в несколько раз. Снижение количества обязательных экономических нормативов до уровня при котором банки смогли бы эффективно оперировать ими.

далее, следует минимизировать налогообложение сумм резервов, формируемых под не возврат ссуд, а именно: исключить, по крайней мере частично, из облагаемой прибыли и те резервы, которые создаются под ссуды первых двух групп риска;

отмена необъяснимого условия, в соответствии с которым из облагаемой прибыли заемщиков вычитаются лишь процентные платежи, равные учетной ставке Национального банка плюс три процента. Разве заемщики должны платить налоги с выплачиваемых процентов?

2. Меры микроэкономического характера:

региональные банки имея небольшой ресурсный потенциал должны проводить политику увеличения своей ресурсной базы.

банкам необходимо усилить работу по привлечению мелких вкладчиков;

нужно начать осуществление трастовых операций с денежными средствами, что регламентируется инструкцией и которое уже используется в западных и центральных регионах.

особое внимание стоит обратить на лизинг. Сегодня многие предприятия не имеют средств для закупки оборудования по полной стоимости, особенно импортного, но у них вполне хватит средств для выплаты лизинговых платежей. Лизинг особенно необходим казахстанским предприятиям поскольку за последние 7 лет наблюдалось постоянное снижения уровня капиталовложений в основной капитал. Тем более что ряд мер в качестве поощрения лизинга уже принят: разрешение относить лизинговые платежи на себестоимость; льготы банкам, кредитующим лизинговые операции.

банкам, для эффективного использования кредитных ресурсов, нужно продолжать вводить в использование новые технологии, в частности пластиковые карточки и торговлю через диллинговые системы. Проведение торгов в сети Интернет явилось серьезным технологическим прорывом и дало возможность создания частного диллинга. Портативный компьютер со встроенным модемом, обученный трейдер и доступ к свежим котировкам дают банку возможность размещать на краткосрочной основе часть кредитных ресурсов, которая оказалась не использованной на конец дня. Интенсивность трейдига со временем повышается, т.к. более оперативный доступ к рынку позволяет реализовать тактику “скалпирования” Получения дополнительной прибыли за счет увеличения частоты сделок купли-продажи.

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев