Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Стандартный кредит

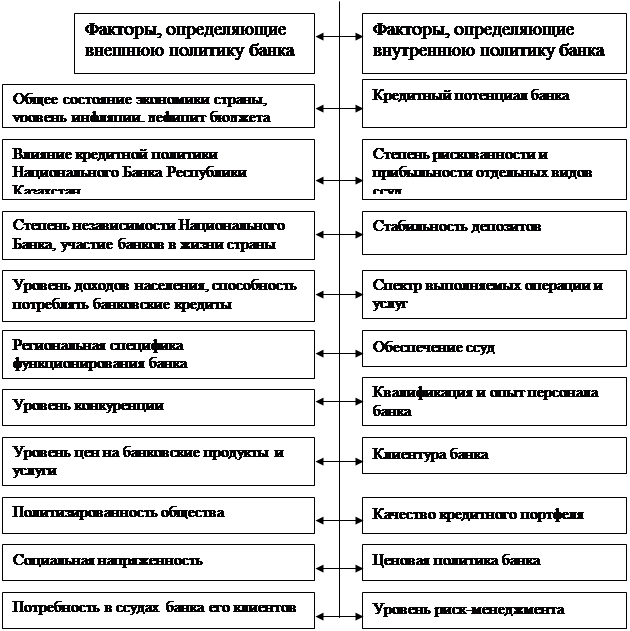

Роль и значение кредитной политики коммерческого банка

Оценка кредитной деятельности коммерческих банков в РК

Общая характеристика АО «БТА»

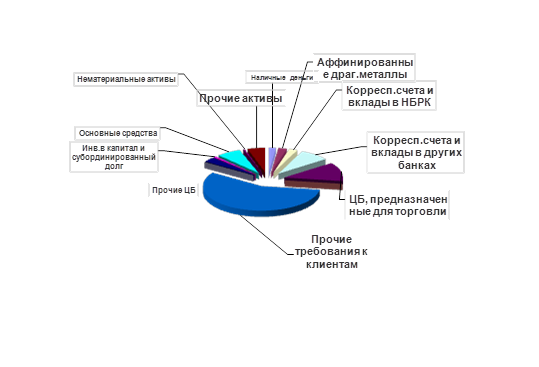

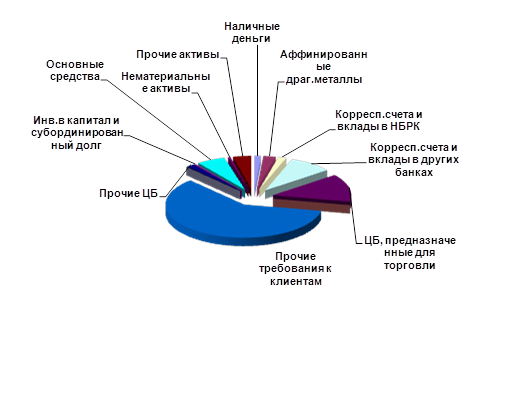

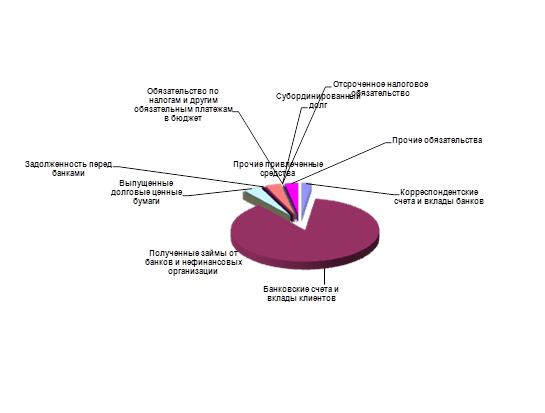

Анализ баланса банка

Сравнительный анализ финансовых показателей банка

Анализ ликвидности банка

Пути совершенствования кредитной политики

Проблемы кредитной политики коммерческого банка

Навигация

Пути совершенствования кредитной политики

Кредитная политика коммерческого банка и выработка направлений ее совершенствования

117766

знаков

12

таблиц

3

изображения

3.1 Пути совершенствования кредитной политики

Первая и главная проблема казахстанской банковской системы заключается в том, что при большом количестве банковских учреждений в Казахстане все они обладают сравнительно низким собственным капиталом, что предполагает неустойчивость и, соответственно, недоверие к банковской системе со стороны клиентов.

Поэтому первый шаг к оздоровлению банковской системы Казахстана должен заключаться в увеличении собственных капиталов банков и, соответственно, в снижении рисков всей банковской системы в целом (рисунок 3.1.). Методов увеличения собственного капитала банков немного. Прежде всего, это размещение дополнительных эмиссий акций среди инвесторов. На практике выпуск эмиссии акций должен всегда учитывать возможность рынка по приобретению новых эмиссий. То есть если банк небольшой, малоизвестный или с неподходящей репутацией, то ему, скорее всего, будет очень сложно убедить частных инвесторов купить его акции. В этом случае предпочтительнее вариант нахождения одного или нескольких стратегических инвесторов, которые, возможно, заинтересованы в покупке акций данного банка. Если банк больших размеров, достаточно известный и прибыльный, целесообразнее провести подписку на акции среди мелких инвесторов и населения. При помощи размещения через фондовую биржу.

Кроме того, существует вариант для достаточно крупных банков разместить акции на международных рынках в форме депозитарных расписок ADR (Американские депозитарные расписки), IDR (Международные депозитарные расписки), GDR (Глобальные депозитарные расписки). Депозитарные расписки – это производный финансовый инструмент для приобретения инвесторами ценных бумаг иностранных эмитентов. Данные депозитарные расписки выпускаются на бумаги иностранного эмитента, депонируемые в кастодиальном учреждении номинальным эмитентом. Преимуществом инвесторов в случае покупки депозитарных расписок является отсутствие необходимости в их регистрации, освобождение от уплаты местных налогов, доступность и высокая ликвидность.

Размещение депозитарных расписок было начато недавно – в 1990 году – с появлением в США новых правил 144 А Комиссии по ценным бумагам и биржам США. В том же 1990 году неамериканские компании при помощи депозитарных расписок привлекли 2,6 миллиарда долларов США, в 1991 году – 6,8, а в 1992 году – уже 9,1 миллиарда долларов США. При этом в 1992 году 4,1 миллиарда было привлечено в Латинскую Америку через 19 эмитентов и 1,6 миллиарда привлекалось в Азиатско-Тихоокеанский регион при участии 12 эмитентов.

Казахстанские банки имеют значительные перспективы увеличения собственного капитала за счет проведения эмиссий акций и, соответственно, вся банковская система Казахстана может существенным образом ограничить риски, связанные с недостаточными объемами собственных капиталов банков.

В случае отсутствия перспективы развития банка и наличия трудностей с размещением новых эмиссий акций банк может подумать о подборе партнеров для произведения слияния. В этом случае банк должен осторожно выбирать партнеров исходя из финансового благополучия и видимых выгод объединения с партнерами.

Все перечисленные выше шаги по увеличению собственного капитала, при их массовом применении, позволили бы создать Казахстану банковскую систему, состоящую из крупных банков, менее подверженных рискам и более конкурентоспособных. В случае создания значительного по размерам собственных капиталов банков следующей задачей был бы поиск источников финансирования банковских операций. Данная проблема очень актуальна, потому что именно сейчас и в ближайшей перспективе казахстанская экономика нуждается в капиталовложениях для развития целого ряда отраслей. Банки как учреждения, торгующие ссудным капиталом, в силу своих функций должны предоставлять экономике такие капиталовложения. Кроме того, отсутствие возможности привлечения крупных пассивов говорит о наличии в банковской системе Казахстана четко выраженного депозитарного риска и риска ликвидности.

Существует несколько методов привлечения банковских пассивов, таких, как привлечение вкладов населения, привлечение долгосрочных межбанковских кредитов и привлечение международных займов.

Что касается привлечения финансовых ресурсов на международном рынке, то для этого казахстанским банкам необходимо, прежде всего получение кратко- и долгосрочного кредитного рейтинга международных рейтинговых агентств. В декабре 2003 года Нурбанк получил долгосрочный кредитный рейтинг – В+ от рейтингового агентства IBCA и краткосрочные рейтинги: В – от агентства IBCA , В2 – от агентства Moody’s , В+ от Standart&Poors и В – от Thorason Bank Watch. В 2005 году Нурбанку Казахстана были присвоены следующие кредитные рейтинги: долго- и краткосрочные рейтинги В+ и В от рейтингового агентства Standart&Poors, валютный рейтинг В1 для размещения кратко- и долгосрочных депозитов, а также рейтинг для выпуска долговых ценных бумаг – Ва3 от агентства Moody’s.

После получения кредитного рейтинга становится возможным осуществление международных займов в форме межбанковских кредитов, векселей, облигаций, получение кредитных линий.

Как правило, для получения международных займов необходимы хорошая репутация, известность и достаточно высокий кредитный рейтинг. Чем выше репутация, известность и кредитный рейтинг, тем большим по объему и низким по стоимости может быть заем. После получения кредитного рейтинга Нурбанк сумел заключить соглашение о выделении ему кредитной линии Международной финансовой корпорации в размере 30 миллионов долларов США.

Таким образом, банковская система Казахстана в результате получения источников финансовых ресурсов может достичь высокого уровня ликвидности, стабильности и способствовать росту национальной экономики.

Естественно, что способствование росту национальной экономики предполагает, прежде всего, кредитование реального сектора. Однако такое кредитование сталкивается с трудностями, обусловленными переходным периодом казахстанской экономики.

При этом реальный сектор экономики сталкивается с рядом сложностей, обусловленных высокими процентными ставками, отсутствием бизнес - климата, высоким уровнем налогов. И в этой ситуации можно только предложить ограничивать риски при помощи реализации залогового права банков.

В мировой практике существует институт Единого реестра имущества. В 1997 году на Украине был представлен законопроект о введении централизованного реестра движимого имущества, используемого в качестве залога при получении банковских кредитов. Целью создания такого реестра является уменьшение банковских рисков и понижение уровня процентных ставок по кредитам. Так как высокий уровень процентных ставок обусловлен высоким уровнем невозвратности кредитов, реестр в украинском варианте должен быть государственной организацией, платные услуги которой могут быть минимальными.

В случае создания подобного реестра коммерческий банк перед выдачей кредита смог бы убедиться, что имущество, предлагаемое в залог, еще свободно от залогового права со стороны других банков.

В Казахстане создание подобного реестра пока не обсуждалось, однако наличие высоких процентных ставок по кредитам и высокий процент невозвращения кредитов делают актуальными рассмотрение этого вопроса как одного из приоритетных.

Отметим также, что количество предполагаемых услуг в банках Казахстана слишком мало, а количество персонала, наоборот, слишком большое по сравнению с мировой практикой.

Таким образом, казахстанские банки имеют возможность при помощи введения новых услуг, автоматизации банковской работы и сокращения персонала существенным образом увеличить свою прибыльность и, соответственно, свои конкурентные позиции.

Рассматривая вопрос уменьшения рисков банков Казахстана на микроуровне в рамках отдельного банка (рисунок 3.2.), можно рекомендовать применение следующего зарубежного опыта:

Построение структуры подразделений банка в соответствии с принципом жесткого разграничения полномочий. Такой опыт пока используют преимущественно банки, образованные при помощи иностранного капитала.

Разработка стратегии банка на основе маркетинговых исследований и целей, поставленных банком.

Регулярное обследование банка со стороны аудиторских компаний (чем чаще, – тем меньше риск контроля операций банка). Такой опыт уже начинает проникать в казахстанские банки.

Диверсификация пассивов и активов банка, с тем чтобы ликвидность банка не зависела от нескольких клиентов или от отдельного сегмента рынка. С этой целью банки должны активнее создавать филиалы и ориентироваться на привлечение как можно большего числа клиентов.

Взвешенный подход к кредитованию реального сектора экономики. При этом имеется в виду, что кредитуемые предприятия должны иметь, как минимум, два обязательных качества: предполагаемую рентабельность на уровне, показывающем процентную ставку по кредиту, и достаточный залог, обладающий качествами быстрой ликвидности на рынке.

Введение в практику новых инструментов и услуг с целью завоевания еще не занятых рыночных ниш.

Обязательное лимитирование основных операций на финансовых и валютных рынках с целью минимизации возможных убытков и потерь. В частности, рекомендуется применение лимитов открытых позиций, персональных и лимитов убытков как наиболее эффективных мер по ограничению банковских рисков.

Повышение качества управления банковской организацией на основе постоянного обучения и переподготовки банковских кадров.

Введение в практику новых инструментов и услуг с целью завоевания еще не занятых рыночных ниш.

Сформулируем цель управления банковскими рисками – банк должен работать эффективно. Условия существования, рынки, на которых оперируют банки, экономическое положение банков может быть разнообразным, но главное правило банка сформулировано очень просто – необходимо развиваться осмотрительно и неуклонно.

Конечно, нельзя слепо следовать международному банковскому опыту – все части этого опыта необходимо адаптировать к реалиям Казахстана. Самым большим специфическим отличием Казахстана являются переходный период его экономики, несформированность инфраструктуры рынка, наличие свободных рыночных ниш. Все это говорит о том, что предприниматели и банковские учреждения имеют хорошую возможность преуспеть в ведении бизнеса.

Поэтому целесообразно рекомендовать для казахстанских банков агрессивную стратегию поведения на рынке, прежде всего в области предоставления новых инструментов и услуг, проникновения на уровень регионов и в меньшей степени – в области расширения на рынке кредитования.

Неприменение агрессивной стратегии намного рискованнее для банковского учреждения, чем пассивная стратегия. Однако, как уже отмечалось, главная задача банка – развиваться, и такое развитие в Казахстане вполне возможно. При этом важно помнить, что развитие банка должно опираться всегда на методы и инструменты ограничения риска. И только в этом случае будет возможно достичь компромисса между ростом банка и минимальным уровнем потерь.

Стратегический план решения данной задачи предусматривает увеличение доли БТА на рынках банковских продуктов, составляющих основу его деятельности, а также расширения присутствия на внутренних рынках ценных бумаг и краткосрочных заимствований.

Являясь банком, специализирующимся на обслуживании юридических и физических лиц, сектора экономики, торговли и промышленности БТА имеет:

-широкую сеть филиалов;

-стабильную клиентуру - предприятия с любой формой собственности - самый крупный сектор экономики страны;

- расширение географии внешнеэкономических связей клиентов;

- кредитные линии, выделенные на развитие потребительского кредитования, кредитования малого и среднего бизнеса;

- персонал, имеющий опыт работы с отраслью экономики;

- помещения, технические средства связи.

Банк намерен задействовать различные источники привлечения средств, необходимых для дальнейшего роста кредитования (например, участие в международных программах финансирования и прямой выход на мировой рынок капитала).

Банком разработана четкая стратегия деятельности, проведена реорганизация процессов управления.

Стратегия банка как определение наиболее эффективной деятельности преследует цель - выйти в число крупных банков страны, выполняющих необходимый клиенту перечень банковских операций.

БТА предполагает совершенствование структуры Банка с учетом потребностей обслуживаемой клиентуры и расширение сферы предоставляемых услуг, приближение услуг к клиенту, привлечение массового клиента. Основное внимание уделяется качеству и квалификации управления Банком.

Важное значение имеет эффективное управление ресурсами Банка, политика в области привлечения средств населения, анализ и Мониторинг финансового состояния и финансовая устойчивость Банка.

В области кредитования определены функции кредитных отделов, требования к персоналу кредитных отделов Банка, опыту работы и их подготовке.

Приняты критерии в области обеспечения: стандартов документального оформления, размеров и видов необходимого обеспечения. Все положения Руководства по кредитной политике Банка направлены на снижение потерь от рисков как внешних, так и внутренних. Условия кредитного договора определяются для каждого клиента индивидуально и таким образом, чтобы степень риска кредитной сделки была минимальной.

Разрабатывается процентная политика Банка с целью расчетного определения маржи. Анализ процентной политики будет позволять управлять структурой активов по их качеству и чувствительности к изменению ставок. Будет, проводится максимальная диверсификация активов и услуг в целях поддержания ликвидности баланса, максимального удовлетворения потребностей клиентов, создания достаточной прибыли.

Банк намерен улучшить качество работы филиальной сети, модернизацию технической базы. Доработать проекты по реконструкцией и ремонту банка во всех регионах и обновить компьютерную технику, и перейти на новое программное обеспечение.

Банк ставит цель увеличить валюту своего баланса в 3-4 раза, соответственно, объемы активов и пассивов.

В 2006 году Советом Директоров "БТА" была принята стратегия развития банка до 2015 года. В рамках данной стратегии было принято решение развиваться в качестве универсального банка в Казахстане и выходить на приоритетные зарубежные рынки через построение баковской группы.

Одно из основных конкурентных преимуществ банка - культура инновации, выражающаяся в готовности развивать свое присутствие на новых рынках и постоянно расширять или адаптировать свой продуктовый ряд, предлагать высокотехнологические услуги, удовлетворяя тем самым потребности рынка.

Основным источником динамического роста БТА является реализация огромного рыночного потенциала стран постсоветского пространства, разделяющих общее прошлое и в некоторой степени общий подход к практике деловых отношений.

Мы хорошо знаем местный рынок и потребности клиентов, это позволяет нам успешно конкурировать с присутствующими на рынке зарубежными финансовыми институтами, а международный опыт работы позволяет банку эффективно конкурировать с местными банками. Являясь лидером банковской системы Казахстана, мы переносим свой опыт развития в соседние страны.

Стратегическая цель банка «ТуранАлем» – стать крупнейшим частным банком в СНГ. Также банк намерен эффективно использовать динамично растущие внешнеторговые потоки Казахстана и других стран СНГ с целью расширения своего присутствия в странах – крупнейших торговых партнерах СНГ, в том числе в Турции, Китае и других странах.

Согласно стратегии развития до 2015 года, банк «ТуранАлем» планирует занимать лидирующие позиции в Казахстане с рыночной долей не менее 25%, в России – не менее 2%, в других странах присутствия – не менее 5%.В банке «ТуранАлем» разработаны и внедрены основные принципы управления банковскими рисками. В 2005 году Агентством по финансовому надзору были доведены до банков второго уровня Правила Базельского Комитета II (стандартизированный подход). В свете новых правил по БазелюII введены количественные оценки операционных и рыночных рисков и усиленны подходы к системе управления кредитным риском. Банк постоянно совершенствует систему управления рисками на основе распространенных в современном банковском деле технологий, более широкого использования методов математического моделирования и развития системы внутреннего контроля. В настоящее время осуществляется процесс внедрения нового программного продукта Egar Credit Risk, позволяющий системно управлять кредитным риском на всех уровнях кредитной деятельности банка.

Продолжается работа по стандартизации активных операций, установлению и учету использования лимитов риска, централизации системы оценки региональных и отраслевых рисков. Продолжает совершенствоваться централизованная система управления рыночными рисками банка, включая управление процентным и ценовым риском, валютным риском, риском потери ликвидности.

Банк своевременно и адекватно реагирует на изменение ситуации. На регулярной основе проводится комплекс мер по анализу и оценке потенциальных рисков и предупреждению экстремальных ситуаций.

Высшим регламентирующим органом управления и контроля над банковскими рисками является Совет директоров. Исполнительным органом, реализующим задачи Совета директоров, являются Комитет по рискам,

Кредитный комитет, Комитет по управлению активами и пассивами банка.

Функциональные обязанности по управлению рисками банка возложены на Управление кредитных рисков Головного банка и филиальной сети, на Управление рисками розничного бизнеса (кредитный и страновые риски), на Аналитический центр (риск ликвидности, рыночный и пруденциальный риски), на Внутренний аудит, Юридическую службу (операционный, правовой риски), на Бренд-офис (репутационный риск).

Структура управления риском банка основывается на следующих принципах:

• интеграция бизнеса и управление риском;

• принцип независимости и централизации системы управления рисками;

• политика и принцип стандартизации операций и технологий;

• идентификация и измерение риска;

• принцип обязательного контроля и оценки рисков новых инструментов и

видов деятельности;

• лимиты;

• отчетность по рискам.

Банк «ТуранАлем» стремится внедрить самые высокие стандарты качества для кредитного портфеля. Банк усовершенствовал систему контроля риска кредитного портфеля и улучшаем внутренние процедуры риска. Стратегией банка являются пересмотр важности широкомасштабного роста выдачи кредитов и концентрация на стратегически выгодных клиентах, которые смогут воспользоваться широким спектром других финансовых услуг, предоставляемых банком.

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев