Согласование с Кредитным комитетом размера процентной ставки, срока и других условий предоставления кредита

Стандартный кредит

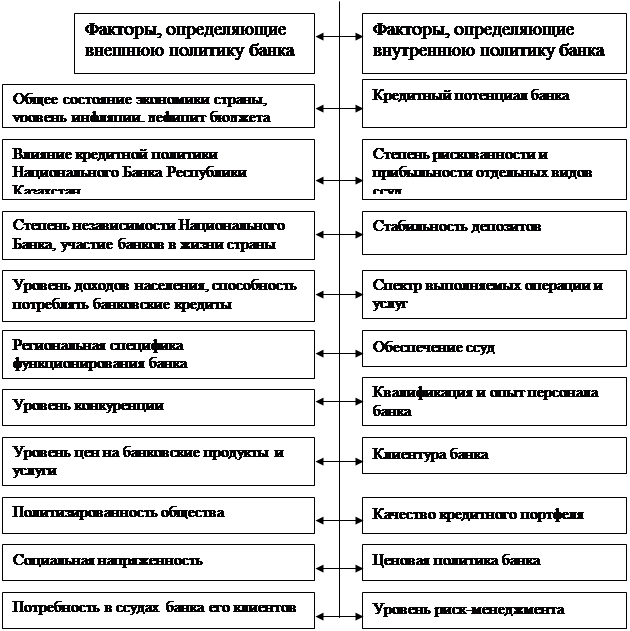

Роль и значение кредитной политики коммерческого банка

Оценка кредитной деятельности коммерческих банков в РК

Общая характеристика АО «БТА»

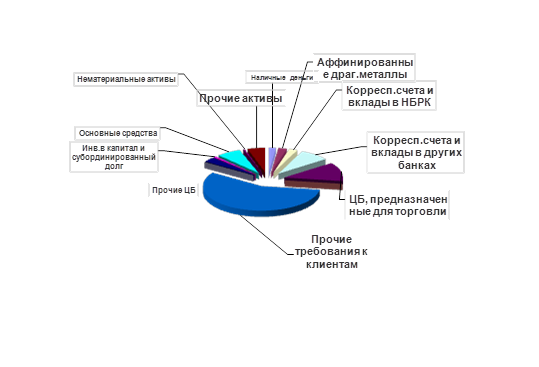

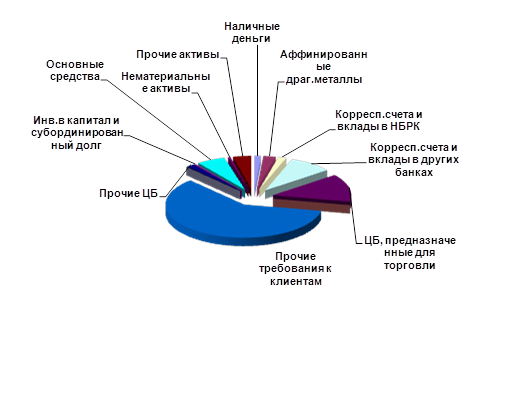

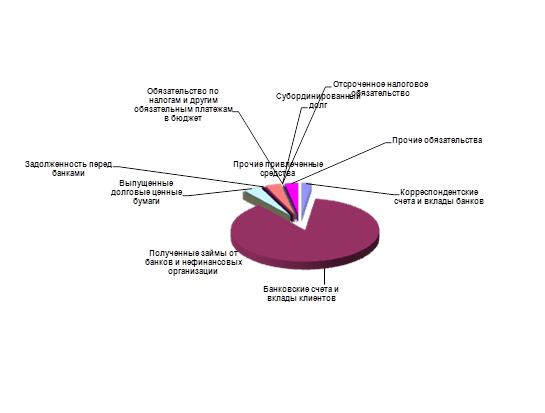

Анализ баланса банка

Сравнительный анализ финансовых показателей банка

Анализ ликвидности банка

Пути совершенствования кредитной политики

Проблемы кредитной политики коммерческого банка

Навигация

Оценка кредитной деятельности коммерческих банков в РК

Кредитная политика коммерческого банка и выработка направлений ее совершенствования

117766

знаков

12

таблиц

3

изображения

1.3 Оценка кредитной деятельности коммерческих банков в РК

Банковская система – одна из наиболее динамично развивающихся секторов экономики РК, переход на рыночные отношения в котором произошел наиболее быстро. За вторую половину 1990 года была практически ликвидирована система государственных специализированных банков. В январе 1991 года был принят закон «О банках и банковской деятельности в Казахской ССР», что было по существу началом банковской реформы в стране, и к началу 1991 года в основном завершилось формирование двухуровневой банковской системы: на первом уровне – Национальный банк Республики Казахстан, с областными управлениями и отдельными, а на втором уровне – коммерческие банки РК.

Формирование эффективно функционирующей банковской системы, способной обеспечить мобилизацию финансовых ресурсов и их концентрацию на приоритетных направлениях структурной перестройки экономики страны, имеет неоценимую практическую значимость. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулирует движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Современная банковская система – сфера многообразных услуг своим клиентам – от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемыми банковскими структурами ( лизинг, факторинг, траст и т.д. ).

Реализуя банковские операции, коммерческие банки обеспечивают тем самым свою устойчивость, надежность, доходность и стабильность функционирования в системе рыночных отношений.

Экономические показатели, характеризующие сферу банковского сектора, свидетельствуют о положительных тенденциях, складывающихся в этой области.

Таблица 2 - Динамика основных показателей, характеризующих развитие банковской системы за ряд лет (на конец года, в млрд.тенге)

| Годы | Количество БВУ | Собственный капитал | Общий объём депозитов | Общий объём кредитов экономике | |||

| Банки | Филиалы | Всего | Кратко-срочные | Средне- и долгосрочные | |||

| 2002 | 55 | 426 | 69,0 | 170,4 | 139,1 | 69,1 | 66,9 |

| 2003 | 47 | 423 | 97,6 | 290,6 | 276,2 | 143,2 | 133,0 |

| 2004 | 44 | 400 | 161,2 | 445,0 | 489,8 | 241,1 | 248,7 |

| 2005 | 36 | 420 | 122,1 | 603,3 | 672,4 | 289,0 | 383,4 |

| 2006 | 34 | 435 | 233,5 | 971,3 | 978,1 | 369,8 | 608,4 |

| 2006к 2002 | -1,6 | -1,2 | 3,4 | 5,7 | 7,0 | 5,4 | 9,1 |

Примечание. Составлено на основе следующих источников: Статистический Бюллетень Национального Банка РК.

Данные, приведённые в таблице, свидетельствуют о том, что с2002 года численность банков сократилось в 1,6 раз и на начало 2006 года установилось близкое к рациональному количество из 34 банков.

Совокупный собственный капитал банков за рассматриваемый период увеличился на 340% и достиг на конец 2006 года 233,5 млрд. тенге.

Значительный рост капитализации, несмотря на снижение количества банков, свидетельствует о повышении устойчивости банковской системы в целом.

О повышении доверия к банковским институтам свидетельствует увеличение объёмов депозитов за анализируемый период в 5,7 раза (в последние годы этому способствовало создание Фонда обязательного гарантирования депозитов). Объём депозитов на конец 2005 года составил 971,3 млрд. тенге.

Таким образом, объём банковских кредитов за последние 4 года увеличился в 7 раз и на начало 2006 года составил 978,1 млрд.тенге. Положительным здесь является увеличение доли среднесрочных и долгосрочных кредитов в общем объёме кредитования экономики банками второго уровня (на начало 2006 года - 62,2%).

Структура кредитов банков по отраслям экономики, согласно данным Национального Банка РК, выглядит следующим образом:

Таблица 3 - Кредиты банков второго уровня по отраслям экономики млн.тг.

| Всего кредиты | 2004 г. | 2007 г. |

| Всего по отраслям | 1 484 010 | 7 258 369 |

| В том числе: Краткосрочные: Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие Долгосрочные Промышленность Сельское хозяйство Строительство Транспорт Связь Торговля Прочие | 508,596 99,580 48,220 52,240 12,696 8,647 207,791 79,422 975,414 190,034 76,984 106,559 43,505 11,023 190,833 356,476 | 1 457,606 165,462 106,756 215,365 26,034 2,436 539,262 402,291 5 800,763 539,664 155,406 1 030,818 109,081 33,811 1 008,753 2 923,230 |

Рисунок1-Краткосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Рисунок 2-Долгосрочные кредиты БВУ по отраслям экономики за 2004-2007 гг.

Отсюда видно, что банками в основном кредитовались отрасли промышленности, торговли, строительство и другие отрасли.

II. Анализ финансовой деятельности АО «БТА»

Похожие работы

... только диверсифицировать предоставляемые российскими банками кредитные продукты коммерческими банками, с целью разработки эффективной кредитной политики, но и снизить кредитные риски. 2. Кредитная политика коммерческого банка Открытое акционерное общество «Восточный экспресс банк» 2.1 Анализ организации кредитования коммерческим банком Открытое акционерное общество «Восточный экспресс банк ...

... рассмотрены ниже. Все изменения во Внутренней кредитной политике банка подлежат утверждению Советом Директоров банка. ЗАКЛЮЧЕНИЕ В заключение еще раз хотелось бы подчеркнуть, что кредитная политика коммерческого банка несет в себе объективное начало и одновременно с этим она определяется собственной стратегией и тактикой коммерческого банка, то есть несет в себе также субъективное начало, что ...

... риска за год с 6,1-4,3 % просроченный ссудной задолженности в объеме кредитного портфеля наконец удельный вес снизился на 90%. Заключение Проведенное исследование на тему «Совершенствование управления кредитными рисками коммерческого банка» позволяет сделать следующие выводы. Кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производство, но и ускоряет ...

... возложенную на банки задачу по преобразованию сбережений граждан в инвестиции, в которых столь остро нуждается российская экономика. Таковы некоторые возможные пути совершенствования депозитной политики коммерческого банка и повышения ее роли в обеспечении его устойчивости. Взаимосвязь сберегательной и депозитной политики коммерческого банка следующая: с одной стороны, основные направления ...

0 комментариев