Навигация

Сберегательного банк РФ. Кредитная политика банка

78721

знак

2

таблицы

0

изображений

2.2 Сберегательного банк РФ. Кредитная политика банка

Сберегательный Банк Российской Федерации — старейший банк страны и единственный банк, сохранивший свою структуру после распада СССР. Сбербанк России — это банк общенационального масштаба, лицо банковской системы России на международном рынке. Банк обеспечивает формирование экономической политики и оказывает влияние на макроэкономические процессы в стране, осуществляет реализацию экономически эффективных государственных программ развития. Значительная филиальная сеть Банка и использование передовых технологий призваны обеспечить доступность Банка в любой точке страны. Сбербанк России — это универсальный коммерческий банк. Банк стремится удовлетворять потребности всех клиентов в широком спектре качественных банковских услуг. Банк призван эффективно размещать привлеченные средства населения и юридических лиц в интересах вкладчиков, клиентов и акционеров. Сбербанк России — это социально значимый банк. Являясь единственным банковским учреждением, предоставляющим услуги на всей территории России, Банк активно участвует в реализации социальных программ, оказывает поддержку развитию национальной науки и культуры.

Стратегическая цель Банка — выйти на качественно новый уровень обслуживания клиентов, сохранить позиции современного первоклассного конкурентоспособного крупнейшего банка Восточной Европы. Это предполагает создание системы, устойчивой к возможным экономическим потрясениям в России и за рубежом, путем оптимального распределения пропорций между тремя основными направлениями деятельности — работой с физическими лицами, юридическими лицами и государством.

Главной задачей Банка в области кредитования является увеличение качественного и высокодоходного кредитного портфеля на основе минимизации и диверсификации кредитных рисков. Банк продолжает кредитование всех основных групп клиентов: населения, корпоративных клиентов, федеральных структур и органов исполнительной власти субъектов Российской Федерации, кредитно-финансовых организаций.

За счет повышения гибкости условий кредитования, расширения продуктового ряда, учета индивидуальных потребностей клиента повышается конкурентоспособность кредитных продуктов Банка и обеспечивается доступность кредитов для максимального числа платежеспособных заемщиков при эффективной рекламной поддержке. При предоставлении кредита особое внимание уделяется консультированию и оказанию дополнительных услуг клиентам.

Рост потребностей реального сектора экономики и оздоровление инвестиционного климата в стране позволяет расширить спектр и объемы операций на рынке кредитования корпоративных клиентов. Приоритет кредитной политики Банка на этом сегменте рынка – развитие взаимоотношений с крупными предприятиями реального сектора экономики и федерально-значимыми структурами; предприятиями топливно-энергетического комплекса; экспортерами и импортерами; предприятиями военно-технической сферы; предприятиями, осуществляющими реализацию строительных проектов; торговыми и торгово-посредническими предприятиями; предприятиями сферы услуг; предприятиями наиболее инвестиционно привлекательных сфер промышленности, транспорта и связи, а также эффективно работающими средними и малыми предприятиями, в том числе в агропромышленном комплексе, имеющими стабильные обороты по счетам в Банке.

Кредитование корпоративных клиентов осуществляется по следующим направлениям: краткосрочное коммерческое кредитование, инвестиционное кредитование и проектное финансирование, овердрафтное вексельное кредитование.

Краткосрочное кредитование корпоративных клиентов в рублях и иностранной валюте на срок до одного года ориентировано для приобретения: товаров и услуг, поставляемых (предоставляемых) заемщику по определенным контрактам; оборотных средств в целом (вследствие общего разрыва в платежном обороте); для выплаты заработной платы работникам организации-заемщика; для вложений в ценные бумаги; размещения средств в жилищное и коммерческое строительство.

Сбербанк России расширяет контакты с западными банками и национальными страховыми агентствами соответствующих стран по вопросам финансирования закупок импортного оборудования российскими предприятиями. Сбербанк рассматривает кредитные линии в качестве дополнительной услуги клиентам банка, предоставляющей возможность снижать свои затраты, связанные с покупкой импортного оборудования. Поэтому банк рассматривает целесообразность заключения целого ряда соглашений по кредитным линиям.

Инвестиционное кредитование становится важным инструментом завоевания наиболее привлекательного сегмента рынка — крупных, и кредитоспособных клиентов страны. Инвестиционное кредитование заключается в среднесрочном кредитовании инвестиционных программ российских предприятий по перевооружению и модернизации действующих производств, направленных на улучшение качества выпускаемой продукции и повышение ее конкурентоспособности на российском и мировом рынках, а также предприятий добывающей промышленности, в том числе осваивающих новые месторождения. Увеличение объемов долгосрочных кредитных продуктов связано с необходимостью строгого соблюдения установленных Банком России нормативов ликвидности и потребностей реального сектора экономики.

С конца 1996 г. Сбербанк развивает проектное финансирование. В настоящее время ведется работа с относительно небольшими (до 10 млн. долл.) проектами со сроками возврата кредитов до 3,5 лет, что, прежде всего, объясняется существующей структурой фондирования. Банком осуществляется и синдицированное кредитование, т.к. в настоящее время возникает необходимость по совместной реализации банками крупных проектов. Как правило, это проекты, реализуемые крупными предприятиями, или проекты «с нуля». Участие в них банков возможно как с точки зрения увеличения размеров кредита, так и с точки зрения распределения рисков по проекту.

Овердрафтное кредитование осуществляется банком для оплаты расчетных документов клиента (платежных поручений, аккредитивов, акцептованных клиентом платежных требований, чеков на получение наличных средств) при отсутствии или недостаточности средств на его счете. Оно предоставляется юридическим лицам, находящимся на расчетно-кассовом обслуживании в банке, имеющим постоянные обороты по счетам, безупречную кредитную историю, а также устойчивое финансовое положение. Не требуется предоставления бизнес-планов и технико-экономического обоснования, а также обязательного оформления обеспечения. Овердрафтный кредит предоставляется в пределах установленного банком лимита, размер которого определяется в процентах от величины среднемесячных кредитовых оборотов по клиентским счетам, и на срок не более 30 календарных дней.

Разновидностью овердрафтного кредитования является экспортный овердрафт, представляющий собой кредитование в рублях расчетных счетов экспортно-ориентированных предприятий на период с даты списания валютной выручки с транзитного счета клиента для последующей продажи валюты на бирже до даты поступления на его расчетный счет денежных средств, полученных от продажи валютной выручки на срок не более 180 дней.

Алтайский банк Сберегательный Банк РФ представляет на территории Алтайского края и Республики Алтай интересы Сбербанка России, выполняет важную роль в развитии финансовой системы и экономики региона, пользуется стабильным доверием населения и руководителей предприятий различных направлений бизнеса.

Алтайсбербанк имеет разветвленную филиальную сеть, представленную 754-мя учреждениями, в числе которых 25 отделений, 620 операционных касс вне кассового узла, 57 дополнительных офисов (универсальных) и 52 дополнительных офиса по обслуживанию частных клиентов. Такая сеть учреждений является конкурентным преимуществом Алтайсбербанка, т.к. позволяет обслуживать клиентов в каждом уголке края – от крупных городов до небольших отдаленных сельских районов. При этом банк постоянно расширяет перечень операций своих учреждений, делая их более универсальными, что позволяет полнее удовлетворять любые потребности клиентов в банковских продуктах.

В банке создана надежная материально-техническая база, построены и модернизированы по современным требованиям здания учреждений банка, автоматизированы все основные банковские операции. Алтайсбербанк располагает 114,5 тыс.кв.м производственных площадей, из них 88,7 тыс.кв.м собственных площадей и 25,8 тыс.кв.м арендованных. В настоящее время в банке автоматизированы все отделения и дополнительные офисы, что позволяет обрабатывать 100% операций юридических лиц и более 80% операций физических лиц в автоматизированном режиме.

Персонал банка – более пяти тысяч высококвалифицированных сотрудников, из которых 2,3 тысячи занимаются непосредственно обслуживанием клиентов банка, а это более 26 тыс. счетов юридических лиц и более 5 млн. счетов физических лиц; 3,85 тысяч кредитуемых корпоративных клиентов и 207,8 тысяч частных клиентов; более 246 тысяч пользователей банковских карт различных систем.

В целях сохранения достигнутых рыночных позиций и поддержания доверия клиентов банк обеспечивает последовательное динамичное развитие по всем бизнес-направлениям.

В 2005 г. активы банка выросли на 7,2 млрд.руб. до уровня 39,2 млрд.руб., размер капитала возрос на 38% и составил более 3,56 млрд.руб., ресурсная база достигла уровня 27,2 млрд.руб., кредитный портфель возрос на 33% до 25 млрд.руб.

На сегодняшний день Алтайский банк Сбербанка России предлагает клиентам около 750-ти услуг, более 150-ти из них оказываются бесплатно. Порядка 290 услуг предусмотрено для физических лиц и около 460 - для юридических лиц.

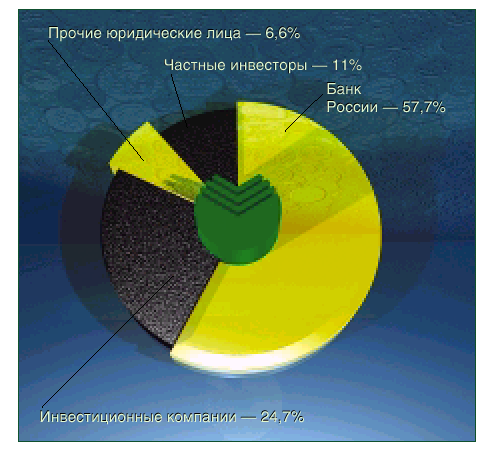

В приложение 2 представлена количественная структура услуг Банка по основным бизнес-направлениям.

3. Анализ кредитования юридических лиц Сбербанком РФ

В теоретической части работы рассмотрены основы кредитной деятельности банков, раскрыто понятие «кредит», приведена его классификация. Теперь рассмотрим конкретную деятельность по кредитованию юридических лиц кредитными организациями РФ и отдельно Сберегательным банком РФ по Алтайскому краю в динамике за 1998 по 2005 гг., а также проанализируем состав активов банка и целевую направленность выданных в 2005 г. кредитов.

3.1 Динамика процесса кредитования юридических лиц за 1998 – 2005 гг.Процессы, происходившие в период после августа 1998 года в реальном секторе, отразились и на динамике показателей банковского сектора.

Рассмотрим темпы прироста показателей банковского сектора в реальном исчислении за период 1998- 2005 гг.

В этот период отмечались следующие изменения. После кризиса 1998г. прирост кредитования юридических лиц был отрицательным: объем выданных кредитов упал на 40 %. В 1999 г. прирост выданных кредитов был сравнительно небольшим и составил всего 5 %. Причем динамика ссуд в иностранной валюте в течение 1998 –1999 гг. повторяла динамику стоимостного объема экспорта, но со сдвигом «вниз» – падение ссуд в инвалюте во второй половине 1998 и первой половине 1999 года больше, чем сокращение экспорта, а рост во второй половине 1999 и первой половине 2000 года – меньше, чем увеличение экспорта. Относительно вялая реакция банковских кредитов на увеличение экспорта отчасти может объясняться небольшим спросом на кредиты со стороны импортеров - объемы импорта пока далеки от докризисного уровня, отчасти - низким спросом на кредиты со стороны экспортеров в условиях увеличивающихся доходов. Из пяти крупнейших банков-кредиторов предприятий в иностранной валюте пережил кризис только Сбербанк (остальные – Инкомбанк, СБС-Агро, ОНЭКСИМ Банк и Российский кредит – в той или иной форме прекратили активные операции). Оставшиеся банки лишились основного источника ресурсов для этого вида кредитов, поскольку кредитование в иностранной валюте в докризисный период в значительной степени строилось на привлечении средств нерезидентов и, прежде всего, синдицированных кредитов иностранных банков. Кризис отрезал большинству банков доступ на международные рынки капиталов. Мобилизовать ресурсы внутри страны оказалось для банков делом если и не непосильным, то очень непростым

Резкий скачок в выдаче кредитов происходит в 2000 г. (прирост 45 %). Однако анализ изменений в структуре активов банков, кредитующих реальный сектор, позволяет сделать вывод, что рост рублевых кредитов, наблюдавшийся в 2000 году, лишь отчасти можно приписать увеличению ресурсов банковской системы. В значительной степени он происходил за счет перераспределения средств внутри кредитного портфеля банков и активов, размещаемых ранее в банковском секторе, и был обеспечен возвращением в Россию части средств, размещенных ранее за пределами страны.

Таким образом, элиминирование влияния девальвации рубля на динамику ссуд в инвалюте, а также использование в качестве индикатора процессов, происходящих в экспорто ориентированной части экономики, показателя стоимостного объема экспорта, а в секторе, ориентированном на внутренний спрос, – показателя объема промышленного производства, позволяет выяснить, что динамика кредитов реальному сектору демонстрирует высокую степень чувствительности к процессам, происходившим в экономике после августа 1998 года.

Темп прироста кредитов юридическим лицам в реальном исчислении на конец 2001 года был ниже – 35 %, на конец 2002 – 20 %. Однако сложившаяся уже в 2003 году динамика основных показателей банковской деятельности была во многом обусловлена благоприятной макроэкономической конъюнктурой. В этих условиях кредитным организациям удалось существенно увеличить масштабы финансового посредничества. По состоянию на 1.01.2004 отношение активов банковского сектора к ВВП составило 42,2 % против 38,3 % на 1.01.2003, капитала— 6,1 % против 5,4 %. кредитов отечественным нефинансовым предприятиям и организациям — 17,1 % против 14,7 %, средств, привлеченных от предприятий, организаций и физических лиц, — 21,8 % против 19,6 %. За 2003 год активы банковского сектора увеличились на 35,1 %, в реальном исчисленииих прирост составил 28,1 % (в 2001—2002 годах прирост не превышал 18 % в год). При этом наиболее динамично развивались активные операции банков в рублях: удельный вес рублевой составляющей в активах банковского сектора увеличился с 63,8 до 70,1 %. Российский банковский сектор продолжал развиваться более быстрыми темпами, чем экономика в целом. В 2004 – 2005 гг. отмечалось увеличение выдачи кредитов (прирост на 42 % и 38 % соответственно), что свидетельствует о нормализации экономической обстановки. В приложении 3 представлены сведения о предоставленных кредитах за 1998 – 2005 гг. по данным Государственного комитета статистики.

В этих условиях Сберегательный банк РФ не только подтвердил репутацию самого надежного банка страны, пройдя кризис с минимальным уровнем потерь, но и обеспечил доступ к банковским услугам значительному количеству новых клиентов. Сбербанк России к 2000 году значительно укрепил свои позиции на приоритетных сегментах рынка. Существенно укрепились позиции Банка в обслуживании корпоративных клиентов: доля Банка на рынке составляла около 25 %, более 1 миллиона юридических лиц – клиенты Сбербанка России. Банк продолжал активно работать на рынке внутренних и внешних государственных обязательств, корпоративных ценных бумаг.

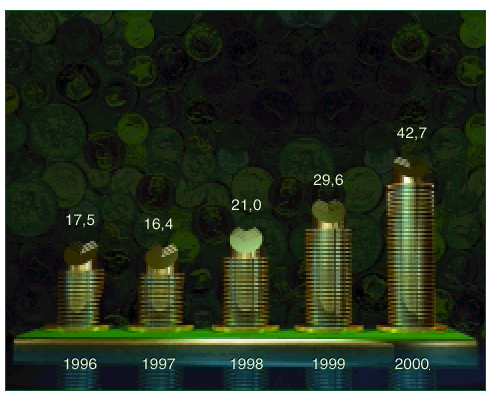

Наращивая присутствие на приоритетных сегментах финансового рынка, Банк стремился обеспечить адекватное увеличение собственного капитала, диверсифицировать ресурсную базу, улучшить структуру активов, повысить рентабельность работы. Размер капитала на начало 2000 года составил 29,6 млрд. рублей. Прирост капитала, в основном, обеспечивался чистой прибылью Банка, которая только в 1999 году составила 8,4 млрд. руб. Определенная Концепцией банка политика приоритетного направления инвестиций в реальный сектор экономики реализовалась в значительном росте кредитного портфеля Банка, который на начало 2000 года составил 46 % от размещенных средств, превысив объем вложений Банка в государственные ценные бумаги. Кредитный портфель Банка превышает 30 % общего объема кредитов юридическим лицам. Значительно сократились объемы межбанковских кредитов, которые на текущий момент представляют собой, в основном, инструмент управления краткосрочной ликвидностью. Последовательно наращивается участие Банка в сфере инвестиционного кредитования и проектного финансирования. Объем инвестиционных долгосрочных кредитов на начало 2000 года превысил 10,5 млрд. рублей и 320 млн. долларов.

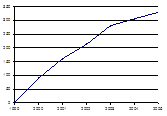

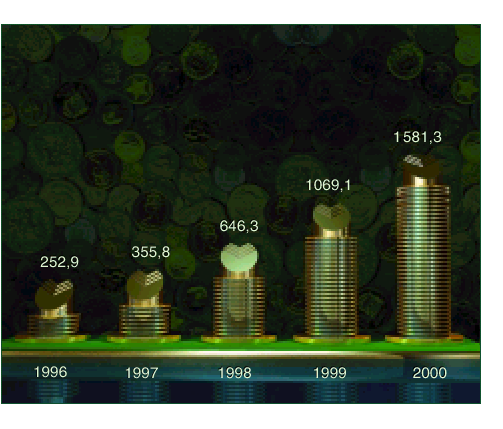

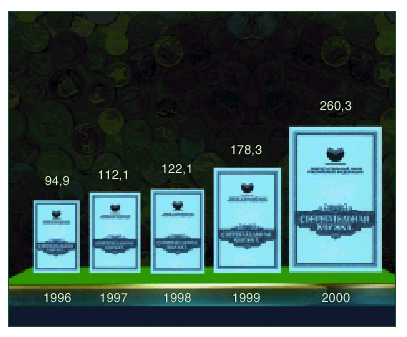

Если провести анализ темпов прироста выданных кредитов юридическим лицам Сберегательным банком РФ по Алтайскому краю за период 2000 - 2005 гг. (рис. 2) можно сделать вывод, что, как и в целом по России, в этот период в Алтайском крае наблюдается ежегодный рост объемов выданных кредитов юридическим лицам. За 2000 год всего выдано кредитов на 4 126,7 млн. руб., из них выдано кредитов юридическим лицам - 3 062,9 млн. рублей. При этом структура кредитного портфеля Алтайсбербанка такова: более всего - 35,4 % кредитов получил промышленный сектор экономики (Алтайкокс, Алтайхимпром), торговля - 23,6 %. Военно-промышленный сектор экономики, а также предприятия тяжелого машиностроения получили 128 млн. рублей. В составе кредитных вложений в 2000 г. наибольший удельный вес занимали краткосрочные кредиты - 80,1 %, за первое полугодие 2001 года их объем вырос на 36,9 %. Долгосрочные ссуды выросли на 34 %, их доля не изменялась и составляла 16 % в общей сумме ссудной задолженности клиентов банков на конец 2000 г. С начала 2001 года наблюдались структурные сдвиги в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, за 2002 г. – 52 %.

В 2003 г. экономисты России отмечают стабильную ситуацию на валютном и финансовом рынках, сильный платежный баланс и расширение внутреннего спроса. В этом году темп прироста объемов кредитования юридических лиц в Алтайском крае на 15 % был выше аналогичного показателя 2002г.; количество выданных кредитов увеличилось в Алтайском филиале Сберегательного банка РФ почти в 1,7 раза.

В 2004 – 2005 гг. объемы предоставленных кредитов юридическим лицам продолжали расти: прирост 2004 г. – 25 %, 2005 – 24 %.Данная тенденция свидетельствует о постоянном росте доверия к Сберегательному банку РФ. Кроме того, на сегодняшний день, как отмечают в Алтайском Союзе предпринимателей, лишь Алтайский банк Сбербанка РФ стал активнее работать с юридическими лицами, давать кредиты на большие суммы, увеличивать сроки возврата.

Рисунок 2 - Прирост объемов кредитования юридических лиц Сберегательным банком РФ по Алтайскому краю

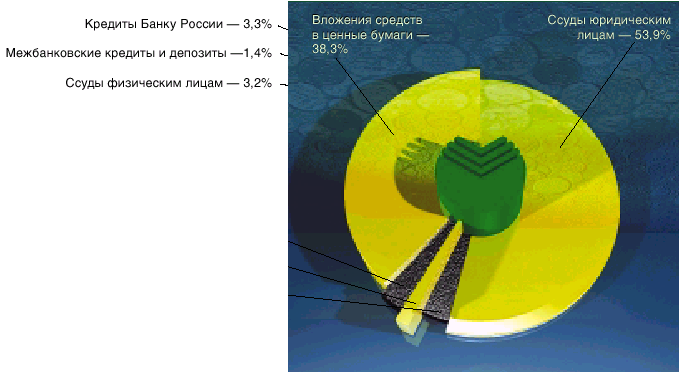

Сравним структуру активов Сберегательного банка РФ на 1 января 2003 и 1 января 2004 гг. По данным диаграммам можно сделать вывод, что развитие кредитных операции Банка с реальным сектором экономики явилось основным фактором роста активов банковского сектора в 2003 году. Кредиты, предоставленные Банком отечественным нефинансовым предприятиям и организациям, за 2003 год увеличились на 42,4% (что на 7,2 процентного пункта превышает темп прироста за 2002 год) и составили 2266,9 млрд. рублей на 1.01.2004. Удельный вес этих кредитов в активах действующих кредитных организаций возрос с 38,4% на 1.01.2003 до 40,5% на 1.01.2004. Операции по кредитованию нефинансового сектора в 2003 году расширили 74,3% действующих кредитных организаций. Около 2/3 общего объема кредитов нефинансовому сектору экономики предоставлено в рублях. В структуре кредитов российским нефинансовым предприятиям и организациям опережающими темпами (на 70%) росли кредиты сроком погашения свыше 1 года, на них приходится 38% данных кредитов (32% на начало года).

Похожие работы

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

0 комментариев