Навигация

Анализ сведений о кредитовании юридических лиц в 2005г. на примере Алтайского края

78721

знак

2

таблицы

0

изображений

3.2 Анализ сведений о кредитовании юридических лиц в 2005г. на примере Алтайского края

Кредитование – одна из основных операций Алтайсбербанка, которой уделяется первостепенное внимание. В 2005 г. банк выдал кредитов на сумму более 26 млрд. руб., в т.ч. юридическим лицам – более 23 млрд. руб. В результате кредитный портфель банка возрос до 25 млрд. руб., в т.ч. корпоративным клиентам – до 16,5 млрд. руб.

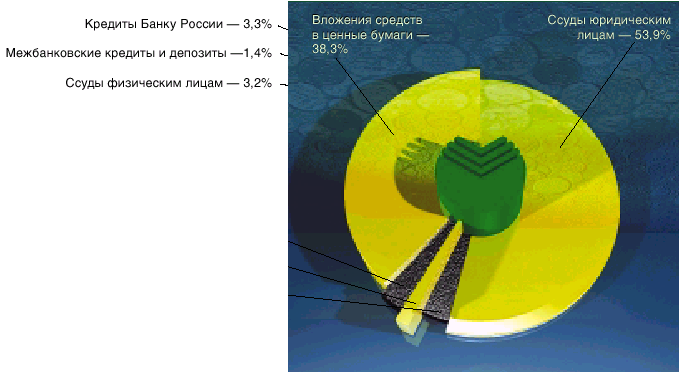

Рассмотрим целевую направленность кредитования юридических лиц Сберегательным банком РФ по Алтайскому краю (приложение 3).

Юридическим лицам банк предлагает различные виды кредитных отношений - стандартные кредиты, кредитные линии, в т.ч. с применением векселей Сбербанка, овердрафтные кредиты, банковские гарантии. Кроме того, банк поддерживает инвестиционные проекты в различных отраслях экономики и принимает участие в реализации строительных проектов, что обеспечивает введение в эксплуатацию тысячи квадратных метров жилых, торговых, производственных и складских площадей.

Все привлекаемые в регионе средства, а также ресурсы, покупаемые в Сбербанке РФ, банк направляет в реальный сектор экономики. Наибольшее внимание уделяется кредитованию промышленности (ссудная задолженность промышленных предприятий составляет 5,9 млрд. руб. или 35,8 % всех кредитов юридических лиц) и сельского хозяйства (2,2 млрд. руб. или 13,5 % кредитов юридическим лицам). Банк кредитует как крупные предприятия алтайской промышленности, так и частных предпринимателей, сельхозпроизводителей, малый бизнес.

Значительная доля (41 %) кредитных вложений юридическим лицам приходится на предприятия оптовой и розничной торговли и общественного питания. На протяжении ряда лет данная тенденция сохраняется, что связано со спецификой региона. Активно пользуются кредитными ресурсами банка обрабатывающие производства (29,7 %), сохраняются объемы кредитных вложений в развитие ОАО “Алтай-кокс” - доля кредитов в черную металлургию составляет более 9 %.

На обслуживании в Алтайсбербанке находится 10 предприятий из списка приоритетных клиентов Сбербанка России и клиентов, вошедших в 200 крупнейших предприятий России. Из них, в текущем году услугами кредитования пользовались - РАО «ЕЭС России» ОАО « Энергетики и электрификации Алтайского края «Алтайэнерго», ОАО «НК «Роснефть «Алтайнефтепродукт», ОАО «Сибирьтелеком» региональный филиал, ОАО «Алтай-Кокс». Крупными клиентами банка, на долю которых приходится до 30 % остатков ссудной задолженности в портфеле корпоративных клиентов, являются такие предприятия как: ОАО «Алейскзернопродукт», ОАО ПО АМЗ, ОАО Алтайвагон, ООО Бийскэнерго, ООО Алтайхолод, ЗАО Инвестиционная компания «Юкас-холдинг», ООО НПК ЭТТ Алтай, ЗАО ОРК «Хелми», ОАО «Славгородский молочный комбинат» и другие.

При определении корпоративной клиентуры банк проводит последовательную работу по взаимодействию с различными комитетами и управлениями органов власти, Комитетом по финансам, налоговой и кредитной политике, Главным управлением экономики и инвестиций, Главным управлением сельского хозяйства и продовольствия. Банк постоянно участвует в выставках «Алтай-Нива» и «Алтай – Агротех», ежегодно проводимых на краевом уровне.

На территории края более 180 предприятий осуществляет свою финансовую-хозяйственную деятельность с участием экспортных операций. Свыше 20 предприятий имеют экспортной выручки более 400 млн.руб., и относятся к категории наиболее крупных для банка – ОАО «Алтай-Кокс», ОАО «Кучуксульфат», ООО «МОПСТ», ООО «Агроводпром», ООО «Савой» и другие.

Наряду с этим более 100 клиентов ввозят на территорию края импортные товары и продукцию, наиболее крупные осуществляют расчеты с зарубежными партнерами в объемах превышающих 320 млн.руб., такие как ООО «ТЕЙСИ», ООО «Торговый дом Каполиграф», ОАО «Бийская табачная фабрика», ООО «Фобос» и другие.

Наибольшая доля в выданных кредитах - 46 % - у овердрафтных кредитов. Это можно объяснить следующим. Цели оведрафтного кредитования состоят в том, что кредит, предоставляется для оплаты расчетных документов клиента при отсутствии или недостаточности средств на его Счете. Базовые ставки кредитования при овердрафтном кредитовании – 10 % годовых. Расчет лимита овердрафта в рублях и иностранной валюте осуществляется в процентах от величины среднемесячных кредитовых оборотов по счетам Клиента в Банке

Данного вида кредитования:

Ø не требует предоставление бизнес-плана и технико-экономического обоснования,

Ø не требует обязательного оформления обеспечения,

Ø не допускает пролонгация сроков действия соглашений.

Отличительной особенностью данного кредита является то, что по нему нет просроченной задолженности.

Алтайский банк Сбербанка России с 1997 года активно развивает направление долгосрочного кредитования инвестиционных и строительных проектов юридических лиц. За это время многие клиенты Алтайского банка использовали этот вид кредита для осуществления своих проектов по расширению и модернизации производства, строительству недвижимости. Банк финансирует проекты практически во всех отраслях экономики, начиная от сельского хозяйства и заканчивая энергетикой. Данный вид кредита позволяет предприятию осуществлять капитальные вложения без ущерба для своего оборотного капитала, проводить грамотную кредитную политику, используя заемные средства банка на срок окупаемости проекта.

Сравнивая итоги 2004 и 2005 гг. по данному виду кредита можно сделать следующие выводы. По итогам работы 2004 года остаток задолженности по предоставленным инвестиционным и строительным кредитам составил более 1,5 млрд. руб. В том числе, в 2004 году банком предоставлено средств на финансирование инвестиционных проектов – 740 млн. руб., на финансирование строительных проектов – 370 млн. руб. Погашено ранее предоставленных инвестиционных кредитов в сумме 240 млн. руб., кредитов на финансирование строительных проектов в сумме 110 млн. руб.

В 2005 г. 1 % выданных кредитов был предоставлен на цели финансирования строительных проектов и 2,5 % - на цели финансирования инвестиционных проектов. По состоянию на 01.01.05 Алтайским банком финансируется 77 инвестиционных и 34 строительных проекта. Успешно завершены 29 инвестиционных и 7 строительных проектов. Между банком и застройщиками заключены договора о сотрудничестве с целью реализации квартир в 7 строящихся домах с участием средств банка. В рамках данных договоров банк предоставляет ипотечные кредиты физическим лицам для приобретения жилья.

Преимущества рассматриваемых кредитных продуктов:выгодные условия кредитования, длительные сроки, возможность предоставления крупных кредитов, организация поэтапного финансирования, с учетом особенностей конкретного проекта и гибкий подход к формированию структуры обеспечения.

Кредит предоставляется юридическим лицам как в рублях, так и в иностранной валюте.

Лимит кредитования определяется исходя из показателей эффективности конкретного инвестиционного проекта, финансового состояния заемщика и не может превышать 70% от общей стоимости проекта. Не менее 30% стоимости проекта должно быть профинансировано за счет незаемных средств инициатора/оператора проекта. Денежные средства могут быть предоставлены предприятию в виде стандартного кредита; невозобновляемой кредитной линии; рамочной кредитной линии. При этом устанавливается индивидуальный график погашения основного долга.

По строительным проектам задолженность составляет 666999 тыс.руб. (4,5 %), просроченной задолженности нет. По инвестиционным проектам задолженность составляет 1493691 тыс.руб. (10 %), доля просроченной задолженности по инвестиционным проектам из общей суммы задолженности Банку составляет 0,07 %.

3,8 % было выдано с применением векселей Сберегательного банка РФ. Особенности данного вида кредитования состоят в том, что кредит выдается для приобретения векселя с целью его последующего использования в качестве расчетно-платежного средства сроком платежа:

Ø «по предъявлении, но не ранее определенной даты»

Ø «на определенный день»

Срок погашения кредита с применением векселей устанавливаются по соглашению сторон:

Ø до наступления срока платежа по векселю (В этом случае на срок действия кредитного договора устанавливается базовая процентная ставка – до 7 % годовых)

Ø с даты наступления срока платежа по векселю(В этом случае более длительное использование вексельных кредитов позволяет кредитоваться под более низкую процентную ставку).

0,05 % выдано предприятиям золото-добывающей отрасли. Получает дальнейшее развитие предварительное кредитование добычи драгоценных металлов под будущую поставку заемщиками драгоценных металлов, используемых в качестве дополнительной гарантии возврата средств наряду со стандартными формами обеспечения. При этом совершенствуется практика предоставления дополнительных услуг заемщикам в виде покупки драгоценных металлов у недропользователей как для последующей реализации, так и для формирования инвестиционного портфеля Банка в драгоценных металлах. Остаток задолженности по данным кредитам составляет 15млн. руб. (0,1 %), просроченной задолженности нет.

0,2 % выдано на финансирование импортных операций. Активное развитие кредитования экспортно-импортных операций обеспечивает достижение необходимых объемов краткосрочного кредитования в иностранной валюте. Предэкспортное кредитование получает широкое распространение. оно ориентировано, прежде всего, на средних и крупных корпоративных клиентов и их российских смежников. Развитие данного вида операций осуществляется с учетом ситуации на валютно-финансовых и сырьевых рынках. Это существенно расширяет возможности Банка по применению некредитных инструментов, таких как форфейтинг, документарные операции и гарантии. Приоритетное направление осуществления гарантийных операций Банка - оказание услуг участникам внешнеторговых операций (экспортерам и импортерам), предприятиям, стабильно работающим на внутреннем рынке страны. Наиболее перспективным в условиях стабилизации экономики России и повышения ее международного рейтинга является предоставление платежных гарантий, гарантий исполнения контрактных обязательств, тендерных и таможенных гарантий. Остаток задолженности по данному виду кредита составляет 119 млн. руб. (0,8 %), просроченной задолженности нет.

1 % кредитов выдан предприятиям оборонно-промышленного комплекса. Источником погашения данного кредита является выручка по экспортным контрактам в области ОПК и/или договорам комиссии, заключенным в рамках реализации экспортного контракта в области ОПК. Задолженности по данному виду кредита составляет 146 млн. руб., просроченной задолженности нет.

4. Проблемы кредитования юридических лиц

Процесс кредитования связан с действиями многочисленных факторов риска, способных повлечь за собой непогашения ссуды в установленный срок.

Основной прирост ссудной задолженности приходится на инвестиционные долгосрочные кредиты, выдаваемые под залог весьма крупных, зачастую контрольных пакетов акций предприятий-заемщиков. В случае если эти промышленные предприятия при очередном витке кризисных процессов не будут в состоянии рассчитаться с банком по ранее полученным кредитам, он может превратиться в крупнейшую интегрированную бизнес-группу, эффективно управлять которой будет практически невозможно. В условиях нестабильной экономики переходного периода кредитный риск с увеличением сроков кредитования возрастает. Как показывает опыт Сбербанка, максимальное количество случаев реализации кредитного риска относится к долгосрочным кредитам. В связи с этим тенденция к увеличению сроков кредитования, повышает реальный риск невозврата кредитов, отодвигая при этом момент его фактической реализации. Поэтому прежде, чем предоставить кредит, банк изучает кредитоспособность клиента, определяет способность заемщика своевременно и в полном объеме погасить задолженность, размер кредита, который может быть представлен, а также степень риска, который банк готов взять на себя. Все это обусловливает необходимость оценки банком не только платежеспособности клиента на определенную дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заемщика и учет возможных рисков по кредитным операциям позволяет банку эффективно управлять кредитными ресурсами и получать прибыль. Банки могут значительно минимизировать риск кредитования с помощью различных способов обеспечения возврата банковских ссуд. Речь идет о таких способах обеспечения, как: залог, поручительство, банковская гарантия, неустойка, страхование, задаток и аванс, удержание имущества должника и других, получивших широкое распространение в практике зарубежных и наиболее надежных российских банков.

Существует реальное ограничение по объемам долгосрочного кредитования реального сектора экономики, связанное с так называемыми ножницами сроков имеющихся пассивов и потребных активов. Превышение этого ограничения может привести к кризису ликвидности банка и потере им финансовой устойчивости.

Несмотря на высокие темпы динамики основных показателей Сбербанка в рублевой зоне, их динамика в долларах США весьма нестабильна. Длительный период она имела отрицательный тренд, проявлявшийся более ярко в периоды финансово-экономических кризисов. Даже в рублевой зоне можно ожидать падения темпов прироста показателей вплоть до их абсолютного снижения.

Структура доходов Сбербанка весьма нестабильна и подвержена существенному влиянию внешних факторов. Негативное влияние инфляции на деятельность Сбербанка выразилось, например, в том, что, несмотря на рост показателя номинальной чистой прибыли в рублевой зоне, объем реальной чистой прибыли в долларовом эквиваленте до последнего времени постоянно снижался . При изменении курсового соотношения, приводящем к укреплению рубля, также возможна неустойчивость финансовых и нормативных показателей. Поэтому и в дальнейшем требуется значительное увеличение доли доходов банка, получаемых от операций кредитования.

Статистические данные подтверждают, что Сбербанк последовательно проводит линию на кредитование промышленности России, активно участвуя в инвестировании регионов. Однако даже крупнейший банк страны не в состоянии в одиночку решить проблему насыщения регионов денежными средствами. При этом с целью снижения кредитных рисков банк вынужден «стягиватьденьги» регионов в центр и размещать их преимущественно в Московском регионе, где он является доминирующей банковской структурой.

Заключение

Основным условием развития финансовых услуг является стабилизация экономической ситуации в стране. В последние годы мы наблюдаем устойчивое улучшение макроэкономического климата, который характеризуется общим ростом экономики, и в том числе производственного сектора, снижением темпов инфляции, ростом розничного товарооборота, реальных доходов населения и т.д. Происходят глубокие изменения в области законодательства, фискальной, бюджетной политики, структурных реформ. При этом очень важно, что эти изменения происходят в стабильной политической и социальной обстановке. Таким образом, можно отметить, что последние 4-5 лет предоставляли крайне благоприятные возможности для развития рынка финансовых услуг. На этом фоне происходят серьезные качественные изменения в кредитовании юридических лиц, а между тем кредитование, проектное финансирование и вложения в долговые ценные бумаги юридических лиц - главное направление размещения ресурсов, содействующее развитию национальной экономики, поддержке отечественного производителя товаров и услуг.

Сбербанк России — это лидер банковской системы России, основа ее стабильности и надежности. Присутствие Банка во всех секторах рынка банковских услуг делают его альтернативой любому другому банку России и обеспечивает функционирование банковской системы страны в любых условиях.

Резюмируя деятельность Сбербанка России в 1998 г., можно констатировать, что он внес существенный вклад в преодоление финансового кризиса и последующую социально-экономическую стабилизацию, и тем самым – в подготовку условий экономического роста 1999-2000 гг. Положительная динамика производства в 1999 и 2000 гг. наблюдалась почти во всех отраслях промышленности и в строительстве, существенно увеличился внешнеторговый оборот, особенно экспорт. Активизировалась также инвестиционная деятельность. В послекризисный период Сбербанк России существенно расширил кредитование реального сектора экономики. Доля отраслей реальной экономики в кредитном портфеле Сбербанка повысилась в 1,7 раза, с 55 до 90%. Сумма кредитов выданных предприятиям этого сектора, увеличилась в 6,7 раза, с 38 до 255 млрд. руб. Объем инвестиционных кредитов, выданных Сбербанком достиг к началу 35 млрд. руб. Наиболее крупные инвестиционные кредиты были предоставлены предприятиям газовой, нефтедобывающей и нефтеперерабатывающей промышленности, химии и нефтехимии, черной и цветной металлургии, судостроительной, авиационной, телекоммуникаций и пищевой промышленности, а также экспортным проектам оборонной промышленности. Подобная динамика объема и структуры кредитного портфеля убедительное свидетельство весомого вклада Сбербанка в подъем российской экономики.

Кредитование юридических лиц – одна из основных операций и филиала Сбербанка РФ в Алтайском крае. В нашем крае ей уделяется первостепенное внимание. Алтайский банк СБ РФ располагает широчайшим спектром услуг для корпоративных клиентов и заинтересован в укреплении и расширении сотрудничества с клиентами. Весь комплекс услуг предлагается банком на основе гибкой тарифной политики и призван способствовать эффективному и безопасному развитию бизнеса клиентов. В 2005 году Алтайсбербанк продолжал целенаправленную работу по организации комплексного обслуживания юридических лиц на условиях надежности и взаимовыгодности. По состоянию на 1.01.06 г. в банке обслуживалось 26,45 тыс. счетов предприятий и организаций (с остатками на них 3,45 млрд.руб.), что составляет более 32 % от числа зарегистрированных в регионе юридических лиц. Особое внимание банк уделяет крупным корпоративным клиентам категории VIP, получающим широкий комплекс услуг - на 1.01.06 г. в банке обслуживалось 522 VIP-клиентов. Количество услуг, предоставляемых данной категории достигло 2,93 тысяч или в среднем 5,6 услуги на одного клиента. В 2005 г. банк выдал кредитов на сумму более 26 млрд. руб., в т.ч. юридическим лицам – более 23 млрд. руб. В результате кредитный портфель банка возрос до 25 млрд. руб., в т.ч. корпоративным клиентам – до 16,5 млрд. руб.

Все привлекаемые в регионе средства, а также ресурсы, покупаемые в Сбербанке РФ, банк направляет в реальный сектор экономики. Наибольшее внимание уделяется кредитованию промышленности (ссудная задолженность промышленных предприятий составляет 5,9 млрд. руб. или 35,8 % всех кредитов юридических лиц) и сельского хозяйства (2,2 млрд. руб. или 13,5 % кредитов юридическим лицам). Банк кредитует как крупные предприятия алтайской промышленности, так и частных предпринимателей, сельхозпроизводителей, малый бизнес.

Процесс кредитования связан с действиями многочисленных факторов риска, способных повлечь за собой непогашения ссуды в установленный срок. Основной прирост ссудной задолженности приходится на инвестиционные долгосрочные кредиты, выдаваемые под залог весьма крупных, зачастую контрольных пакетов акций предприятий-заемщиков. Поэтому прежде, чем предоставить кредит, банк изучает кредитоспособность клиента, определяет способность заемщика своевременно и в полном объеме погасить задолженность, размер кредита, который может быть представлен, а также степень риска, который банк готов взять на себя.

Успешная деятельность Сбербанка получила адекватную оценку ведущих специалистов банковского дела, как отечественных, так и зарубежных. Международное рейтинговое агентство Fitch IBCA повысило долгосрочный и краткосрочный рейтинги кредитоспособности Сбербанка России. Повышен и его статус во Всемирном институте сберегательных касс.

Список использованных источников

1. Остапкович Г.В., Глисин Ф.Ф., Китрар Л.А. Деловая активность в банковской системе: состояние и перспективы // Банковское дело. – 2003. – № 8. – С.2 –10

2. Бондарева Ю., Шовиков С., Хаиров Р. Конкуренция на рынке банковских услуг. Мнение аналитиков МАП РФ // Банковское дело. –– 2004.–– № 1.–– С. 9 –– 10

3. Тавасиев А.М., Филиппов А. О видах кредитной деятельности банка // Банковское дело. –– 2004.–– № 2.–– С. 16 –– 20

4. Экономическая теория: Учеб. для студ. высш. учеб. заведений / Под ред. В.Д.Камаева. –– 7-е изд., перераб. и доп. –– М.: Гуманит. изд. центр ВЛАДОС, 2002. –– 640 с.

5. Центральный банк Российской Федерации. Годовой отчет.-2003.

6. Челноков В.А. Деньги, кредит, банки 2005г.

7. Финансы России, 2004

8. Банки и банковское дело 2003

9. Егорова Н.Е., Смулов А.М. Предприятия и банки : Взаимодействия 2002

10. Коркин В.Н. Ссудный рынок России 2001

11. Стрельцова Н.Т. Кредит в российской экономике 2001

12. Банки и небанковские кредитные организации и их операции 2004

13. Полищук А.И. Кредитная система: Опыт, новые явления, прогнозы и перспективы 2005

14. 20. http // www.macekon.rbk.ru.

15. 21. http // www.КМВ.ru.

16. 22. http // www.CBR.ru.

Приложение 1

Кредитные организации Российской Федерации

(на начало года)

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Число кредитных организаций, зарегистрированных на территории Российской Федерации | 2555 | 2483 | 2378 | 2126 | 2003 | 1828 | 1668 | 1518 |

| в том числе имеющих право на осуществление | 1697 | 1476 | 1349 | 1311 | 1319 | 1329 | 1329 | 1299 |

| Число филиалов действующих кредитных организаций на территории Российской Федерации | 6353 | 4453 | 3923 | 3793 | 3433 | 3326 | 3219 | 3238 |

| из них: | ||||||||

| Сбербанка России | 1928 | 1852 | 1689 | 1529 | 1233 | 1162 | 1045 | 1011 |

| банков со 100%-ным иностранным участием | - | 4 | 4 | 7 | 9 | 12 | 15 | 16 |

| Зарегистрированный уставный капитал действующих кредитных организаций, млрд. руб. | 33,2 | 52,5 | 111,1 | 207,4 | 261,0 | 300,4 | 362,0 | 380,5 |

| Число кредитных организаций, имеющих лицензии (разрешения), предоставляющие право : | ||||||||

| на привлечение вкладов населения | 1589 | 1372 | 1264 | 1239 | 1223 | 1202 | 1190 | 1165 |

| на осуществление операций в иностранной | 687 | 634 | 669 | 764 | 810 | 839 | 845 | 839 |

| на генеральные лицензии | 262 | 263 | 242 | 244 | 262 | 293 | 310 | 311 |

| на проведение операций с драгоценными | 111 | 136 | 152 | 163 | 171 | 175 | 181 | 182 |

| Число кредитных организаций с иностранным участием в уставном капитале, имеющих право на осуществление банковских операций | 145 | 142 | 133 | 130 | 125 | 126 | 128 | 131 |

| в том числе: | ||||||||

| со 100%-ным иностранным участием | 16 | 18 | 20 | 22 | 23 | 27 | 32 | 33 |

| с иностранным участием от 50 до 100% | 10 | 12 | 12 | 11 | 12 | 10 | 9 | 9 |

| Остатки средств на корреспондентских счетах кредитных организаций в Банке России, млрд. руб. | 21,4 | 32,2 | 69,6 | 129,8 | 143,1 | 169,7 | 304,8 | 506,4 |

| Сумма средств предприятий и организаций на счетах кредитных организаций, млрд. руб. | 107,1 | 1913,7 | 297,3 | 458,5 | 582,7 | 735,0 | 978,5 | 1273,1 |

| Сумма бюджетных средств на счетах кредитных организаций, млрд. руб. | 13,7 | 22,8 | 28,4 | 55,2 | 67,0 | 69,4 | 78,6 | 157,9 |

Приложение 2.

Структура услуг, предоставляемых Алтайским банком Сбербанка России

(без учета услуг по обслуживанию банковских карт)

1. УСЛУГИ БАНКА, ПРЕДОСТАВЛЯЕМЫЕ ФИЗИЧЕСКИМ ЛИЦАМ

1.1. Операции по счетам по вкладам в валюте рф и иностранной валюте и текущим счетам в валюте РФ

1.2. Операции по текущим счетам в валюте рф

1.3. Денежные переводы

1.4. Расчетно-кассовое обслуживание

1.5. Исполнение функций агента валютного контроля

1.6. Операции с ценными бумагами, депозитарные услуги

1.7. Операции с драгоценными металлами

1.8. Операции по обезличенным металлическим счетам

1.9. Операции по кредитованию

1.10. Прочие услуги банка

1.11. Услуги инкассации

2. УСЛУГИ БАНКА, ПРЕДОСТАВЛЯЕМЫЕ ЮРИДИЧЕСКИМ ЛИЦАМ

2.1. Обслуживание корреспондентских счетов кредитных организаций

2.1.1. Обслуживание корреспондентских счетов кредитных организаций в валюте РФ

2.1.1.1. Безналичные операции по счету

2.1.1.2. Запросы по счету

2.1.2. Обслуживание корреспондентских счетов кредитных организаций в иностранной валюте

2.1.2.1. Безналичные операции по счету

2.1.2.2. Запросы по счету

2.1.3. Операции по обезличенным металлическим счетам <Лоро>

2.1.3.1. Прием от Респондента физического металла для последующего зачисления на Счет

2.1.3.2. Выдача Респонденту со Счета физического металла

2.1.4. Дополнительные услуги Респондентам

2.1.4.1. В валюте РФ

2.1.4.2. В иностранной валюте

2.1.5. Обслуживание корреспондентских счетов кредитных организаций-ссоциированных членов международных платежных систем (в валюте РФ и в иностранной валюте)

2.2. Услуги для кредитных организаций - резидентов и нерезидентов, не имеющих счетов в сбербанке России

2.3. Расчетно-кассовое обслуживание юридических лиц (кроме кредитных организаций) по счетам в валюте РФ

2.3.1. Обслуживание счета

2.3.2. Безналичные операции по счету

2.3.3. Кассовое обслуживание

2.3.4. Прием и перечисление платежей

2.3.5. Операции с расчетными чеками Сбербанка России

2.4. Расчетно-кассовое обслуживание юридических лиц (кроме кредитных организаций) по счетам в иностранной валюте

2.4.1. Обслуживание счета

2.4.2. Безналичные операции по счету

2.4.3. Кассовое обслуживание

2.5. Обслуживание счетов в валюте рф и иностранной валюте

2.5.1. Исполнение функций агента валютного контроля

2.5.2. Расчетно-кассовое обслуживание с использованием системы "клиент-сбербанк"

2.5.3. Предоставление информации об операциях, совершенных по счетам клиента, с использованием системы <клиент-сбербанк>

2.5.4. Предоставление информации об операциях, совершенных по счетам третьих лиц, с использованием системы <клиент-сбербанк>

2.5.5. Прочие услуги по расчетно-кассовому обслуживанию

2.6. Услуги инкассации

2.6.1. Услуги, оказываемые кредитным организациям

2.6.2. Услуги, оказываемые юридическим лицам (кроме кредитных организаций)

2.7. Документарные операции

2.7.1. Документарное инкассо

2.7.2. Чистое инкассо векселей по импорту товаров

2.7.3. Гарантийные операции, прочие услуги

2.7.3.1. Гарантийные операции

2.7.3.2. Прочие услуги

2.7.4. Документарные аккредитивы

2.7.4.1. Для расчетов на территории РФ

2.7.4.2. Для международных расчетов

2.7.5. Брокерское и расчетное обслуживание операций со срочными биржевыми инструментами

2.8. Операции с ценными бумагами, депозитарные и агентские услуги

2.8.1. Операции по брокерскому обслуживанию клиентов по ценным бумагам, исполняемые Казначейством Сбербанка России

2.8.2. Операции по брокерскому обслуживанию клиентов по ценным бумагам, осуществляемые с использованием фронт-офисной системы Казначейства Сбербанка России АС <Фокус>

2.8.3. Дополнительные услуги, предоставляемые в рамках осуществления операций по брокерскому обслуживанию клиентов по ценным бумагам с использованием фронт-офисной системы Казначейства Сбербанка России АС <Фокус>

2.8.4. Операции по брокерскому обслуживанию клиентов по ценным бумагам, исполняемые территориальными банками Сбербанка России на торгах региональных биржевых площадок

2.8.5. Дополнительные услуги, предоставляемые в рамках исполнения территориальными банками Сбербанка России операций по брокерскому обслуживанию клиентов по ценным бумагам на торгах региональных биржевых площадок

2.8.6. Операции с неэмиссионными ценными бумагами

2.8.6.1. Вексель Сбербанка России

2.8.6.2. Депозитный сертификат Сбербанка России

2.8.7. Операции с эмиссионными ценными бумагами на внебиржевом рынке

2.8.7.1. Облигации государственных и муниципальных займов

2.8.7.2. Акции Сбербанка России

2.8.8. Прием на хранение ценных бумаг

2.8.9. Депозитарные услуги

2.8.10. Перечисление денежных средств на счет

2.8.11. Доверительное управление ценными бумагами и средствами инвестирования в ценные бумаги

2.8.12. Выполнение агентских, трансфер-агентских услуг

2.8.12.1. Агентские услуги

2.8.12.2. Трансфер-агентские услуги

2.9. Операции по кредитованию

2.10. Операции с драгоценными металлами

2.10.1. Транспортировка драгоценных металлов

2.11. Операции по обезличенным металлическим счетам

2.11.1. Прием от клиента физического металла в слитках отличного состояния для последующего зачисления на счет

2.11.2. Прием от клиента физического металла в слитках удовлетворительного состояния для последующего зачисления на счет

2.11.3. Выдача клиенту со счета физического металла

2.12. Операции, связанные с займами в драгоценных металлах

2.13. Прочие услуги банка

2.13.1. Операции с индивидуальными сейфами

2.13.2. Консультационные и информационные услуги

Приложение 3.

КРЕДИТЫ, ПРЕДОСТАВЛЕННЫЕ ПРЕДПРИЯТИЯМ, ОРГАНИЗАЦИЯМ, БАНКАМ И ФИЗИЧЕСКИМ ЛИЦАМ1

(на начало года; миллионов рублей)

| Предоставленные кредиты2) - всего | в том числе | |||

| предприятиям | банкам | физическим лицам | ||

| 1998 | ||||

| Всего | 276076 | 206949 | 36873 | 18137 |

| в том числе предоставленные: | ||||

| в рублях | 163301 | 133420 | 17068 | 12586 |

| в иностранной валюте | 112775 | 73529 | 19805 | 5551 |

| 1999 | ||||

| Всего | 421567 | 300248 | 58157 | 20078 |

| в том числе предоставленные: | ||||

| в рублях | 123192 | 99592 | 12836 | 10591 |

| в иностранной валюте | 298375 | 200656 | 45321 | 9487 |

| 2000 | ||||

| Всего | 596812 | 445190 | 89700 | 27630 |

| в том числе предоставленные: | ||||

| в рублях | 292715 | 244320 | 31728 | 15921 |

| в иностранной валюте | 304097 | 200870 | 57972 | 11709 |

| 2001 | ||||

| Всего | 956293 | 763346 | 104714 | 44749 |

| в том числе предоставленные: | ||||

| в рублях | 588340 | 507383 | 44757 | 34555 |

| в иностранной валюте | 367953 | 255963 | 59957 | 10194 |

| 2002 | ||||

| Всего | 1467489 | 1191452 | 129929 | 94653 |

| в том числе предоставленные: | ||||

| в рублях | 972640 | 822120 | 68156 | 78446 |

| в иностранной валюте | 494849 | 369332 | 61773 | 16207 |

| 2003 | ||||

| Всего | 2028913 | 1612686 | 212359 | 142158 |

| в том числе предоставленные: | ||||

| в рублях | 1283942 | 1056867 | 107746 | 115899 |

| в иностранной валюте | 744971 | 555819 | 104613 | 26259 |

| 2004 | ||||

| Всего | 2910205 | 2299943 | 195874 | 299678 |

| в том числе предоставленные: | ||||

| в рублях | 1927262 | 1542042 | 112687 | 246177 |

| в иностранной валюте | 982943 | 757901 | 83187 | 53501 |

| 2005 | ||||

| Всего | 4227955 | 3189317 | 303440 | 618862 |

| в том числе предоставленные: | ||||

| в рублях | 3012203 | 2307990 | 160215 | 525372 |

| в иностранной валюте | 1215752 | 881327 | 143225 | 93490 |

1) По методологии расчета, принятой Банком России в 1998 г., без Внешэкономбанка.

2) Включая кредиты, предоставленные иностранным государствам и юридическим лицам - нерезидентам.

Похожие работы

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... правовых норм, имеющих общий обязательный характер. Только признанные государством источники могут применяться для регулирования общественных отношений. Правовое регулирование кредитования юридических лиц в банках осуществляется: Конституцией РФ, ФЗ «О банках и банковской деятельности», ФЗ « О Центральном Банке РФ», Гражданским Кодексом РФ, Положением ЦБ «О порядке предоставления (размещения) ...

... средств во вклады населения и на счета предприятий и организаций, снижать непроцентные расходы. 4. Предложения по совершенствованию деятельности Сберегательного банка РФ. 4.1.Совершенствование существующих и внедрение новых видов вкладов. Поставленные цели и задачи требуют принятия ...

0 комментариев