Навигация

Понятие риска ликвидности в банковской деятельности

50065

знаков

0

таблиц

2

изображения

1.3 Понятие риска ликвидности в банковской деятельности

Коммерческие банки при осуществлении своей деятельности, так как и любые хозяйствующие субъекты, действующие в условиях рыночной экономики, нацелены на получение максимальной прибыли. Однако следует иметь в виду, что практически любая проводимая банком операция сопровождается риском понести убытки.

Контроль над рисками занимает исключительно важное место в банковском деле. Любое управленческое решение в банковской деятельности является рисковым, труднопредсказуемым и определяемым, так как финансовая сфера очень чувствительна не только к различным социально-экономическим факторам, но и к политическим. Малейшая нестабильность в обществе весьма болезненно сказывается на состоянии и динамике всех сегментов финансового рынка. А поскольку макроэкономические показатели труднопрогнозуемы, избежать полностью риска при принятии управленческих решений просто невозможно.

Поэтому главная задача управления банковскими рисками состоит в том, чтобы правильно оценивать возможность риска при проведении той или иной операции и свести его до минимального уровня.

Под риском понимается угроза потери части своих ресурсов, недополучение доходов или произведение дополнительных расходов в результате проведения финансовых операций (размер возможных потерь определяет уровень рискованности этих операций). Риски появляются в результате несоответствия прогнозов реально развивающимся событиям.

Коммерческие банки управляют своей платежеспособностью при помощи методов распознавания, оценки и контролирования риска потери ликвидности и платежеспособности. Особое значение в процессе регулирования деятельности банков имеет управление риском ликвидности. Естественно, банкам, как и другим субъектам экономики, необходимы средства в ликвидной форме, т.е. такие активы, которые легко могут быть превращены в денежную наличность с небольшим риском потерь либо вовсе без риска.

Понятию риска ликвидности в литературе даются различные определения. С одной стороны риск ликвидности возникает вследствие неспособности банка своевременно выполнить все свои обязательства, не понеся при этом неприемлемые убытки, с другой стороны риск ликвидности связан с невозможностью быстрой конверсии финансовых активов в платежеспособные средства без потерь. Риск управления ликвидностью имеет ценовую (риск обусловлен ценой, по которой могут быть проданы активы, и ставкой процента, по которой могут быть привлечены пассивы) и количественную составляющие (риск обусловлен расположением в банке активов, которые могут быть проданы, и возможностью на рынке приобрести средства по любой цене).

Риск ликвидности в большинстве случаев проявляется через два других риска для современных банков, т.е. риск по процентной ставке и риск по обменному курсу.

Наиболее распространенными инструментами измерения риска ликвидности являются срочная структура активов и пассивов, а также различные коэффициенты, характеризующие достаточность объема высоколиквидных активов: коэффициенты мгновенной, текущей, долгосрочной и общей ликвидности, порядок определения которых и их нормативное значение регламентированы Инструкцией № 1 «О порядке регулирования деятельности кредитных организаций».

Норматив мгновенной ликвидности (Н2) представляет собой отношение суммы высоколиквидных активов банка к сумме обязательств банка по счетам до востребования и определяется по формуле

Н2 = ЛАм 100 % / ОВм, (1)

где ЛАм – высоколиквидные активы; ОВм – обязательства до востребования.

Минимально допустимое значение норматива Н2 устанавливается в размере 20 %. Экономический смысл этого показателя заключается в том, что на каждые 10 рублей, находящиеся на счетах до востребования, коммерческие банки должны не менее 2-х рублей держать в резерве. Увеличивая значение этого показателя, Центральный Банк уменьшает возможность создания новых денег на пассивных счетах, а уменьшая – расширяет эмиссионные возможности банков. Если значение Н2 для коммерческого банка больше 20 %, то это означает, что банк способен совершать текущие и предстоящие в ближайший месяц платежи.

Норматив текущей ликвидности (Н3) представляет собой отношение суммы ликвидных активов банка к сумме обязательств банка до востребования и на срок до 30 дней

Н3 = ЛАт 100 % / ОВт, (2)

где ЛАт – ликвидные активы; ОВт – обязательства до востребования и на срок до 30 дней. Минимально допустимое значение норматива установлено в размере 70 %. Расчет данного норматива позволяет регулировать активные и пассивные операции банков в интересах поддержания необходимого уровня ликвидности их баланса. Фактические значения оценочного показателя могут быть использованы в аналитической работе учреждений банковской системы.

Норматив долгосрочной ликвидности (Н4) представляет собой отношение всей задолженности банку свыше года к капиталу банка, а также обязательствам банка по депозитным счетам, полученным кредитам и другим долгосрочным обязательствам на срок свыше года и рассчитывается по формуле

Н4 = Крд 100 % / (К + ОД), (3)

где Крд – кредиты, выданные банком, в том числе в драгоценных металлах, с оставшимся до погашения сроком свыше года; ОД – обязательства банка по кредитам и депозитам, полученным банком, а также по обращающимся на рынке долговым обязательствам банка сроком погашения свыше года. Максимально допустимое значение норматива Н4 устанавливается в размере 120 %.

Учитывая вышесказанное, понятие риска ликвидности можно сформулировать следующим образом.

Риск ликвидности это риск неблагоприятного изменения финансового положения банка из-за невозможности быстро получить платежные средства путем заимствования или продажи активов.

Таким образом, искусство управления банком состоит в том, чтобы обеспечить наивысшую норму прибыли на капитал, вложенный в активы, не выходя при этом за рамки принятых нормативов ликвидности. Нормативы ликвидности устанавливаются в соответствии с требованиями нормативных документов.

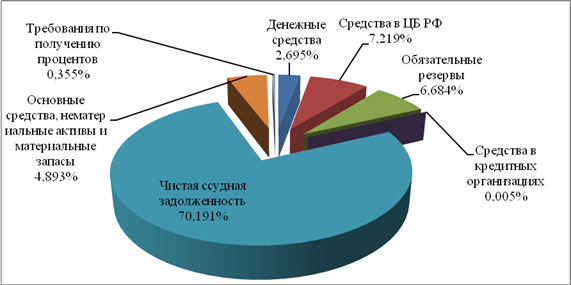

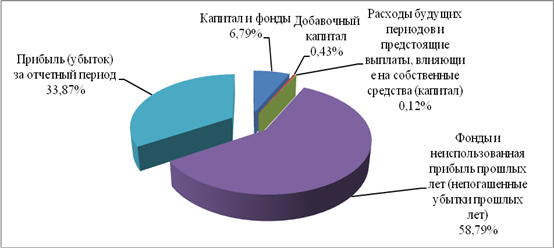

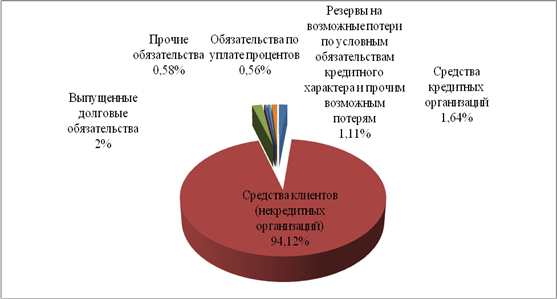

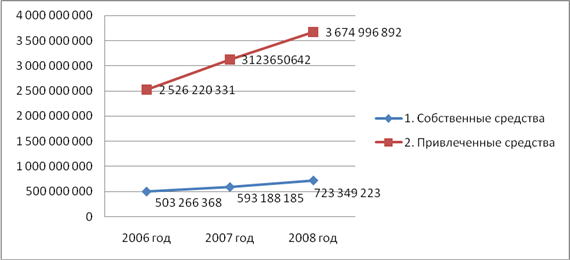

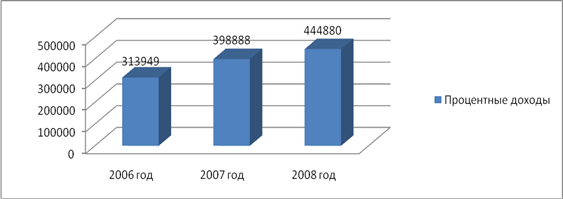

Глава II. Оценка ликвидности на примере банка ОАО Банк «ВТБ»

Похожие работы

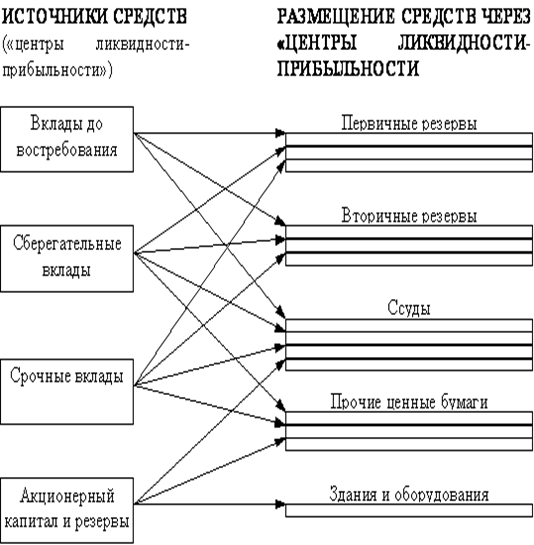

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Зарубежный опыт оценки ликвидности коммерческих банков В зарубежной практике ликвидность измеряют на основе: 1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; 2) определения потребности в ликвидных средствах с ...

0 комментариев