Навигация

Характеристика деятельности Банка «Внешторгбанк»

50065

знаков

0

таблиц

2

изображения

2.1 Характеристика деятельности Банка «Внешторгбанк»

Банк внешней торговли (Внешторгбанк) был создан в октябре 1990 года. Государство приняло участие в его создании в целях содействия развитию внешнеэкономических операций отечественных предприятий. ВТБ успешно развивался как крупный специализированный банк, ориентированный на работу с корпоративными клиентами, преимущественно российскими предприятиями-экспортерами.

Диверсифицируя свою деятельность, группа ВТБ постоянно расширяет круг проводимых на российском рынке операций и предоставляет клиентам широкий комплекс услуг, принятых в международной банковской практике:

1)Расчетно-кассовое обслуживание.

2)Кредитование.

3)Привлечение срочных средств клиентов.

4)Международные расчеты и банковские гарантии.

5)Валютный контроль.

6)Производные финансовые инструменты.

7)Безналичные конверсионные операции.

8)Операции с банковскими и платежными картами.

9)Инвестиционные услуги.

10)Депозитарные операции.

11)Сукьюритизация и синдикация.

12)Торговый экваринг.

Менее чем за пять лет из узкоспециализированного банка с небольшой филиальной сетью ВТБ превратился в один из крупнейших системообразующих кредитных институтов страны общефедерального значения (по темпам роста бизнеса, существенно опережавшим другие крупные российские банки). Сегодня ВТБ прочно занимает в России второе

место по размеру активов, капитала, ресурсной базы, объемам кредитования предприятий и населения, величине чистой прибыли.

Наряду с быстрым увеличением объемов банковских операций в России ВТБ взял курс на создание первой в истории страны международной банковской группы, способной на равных конкурировать с первоклассными западными кредитно-финансовыми институтами и предоставлять высококачественные банковские услуги по всему миру.

Проведение банком ВТБ в 2007 году первичного публичного размещения (IPO) положило начало новому этапу развития Банка. Благодаря одному из крупнейших в мире банковских IPO ВТБ смог привлечь в капитал почти 8 млрд долларов. Таким образом, ВТБ превратился из крупного государственного банка в кредитный институт мирового уровня, акции которого свободно обращаются на российском и международном фондовом рынках.

В составе акционеров Банка впервые за всю историю его существования появились многочисленные институциональные и миноритарные инвесторы. Средства, полученные в ходе IPO, позволили ВТБ войти в число 100 крупнейших банков мира по размеру собственного капитала. Это заложило прочный фундамент для дальнейшего ускоренного роста бизнеса ВТБ и упрочения лидерских позиций на российском и международном рынке банковских услуг.

С превращением в публичную компанию существенно повысился уровень открытости ВТБ. К управлению Банком были привлечены независимые директора. При Наблюдательном совете ВТБ был образован комитет по аудиту, а внутри Банка было создано Управление по работе с инвесторами. В 2007 году международное рейтинговое агентство Standard & Poor's признало ВТБ одним из наиболее информационно прозрачных российских банков.

В стратегических планах Банка и возглавляемой им группы ВТБ: - превращение в безусловного лидера банковской розницы в России;

- занятие ведущих позиций на отечественном рынке инвестиционно-

банковских услуг;

- дальнейшее расширение деятельности за рубежом, прежде всего в странах

СНГ.

Банк планирует увеличить объемы лизинговых и страховых операций, более активно работать в сфере управления активами, брокерской деятельности, негосударственного пенсионного обеспечения и в ряде других сегментов финансового рынка России. Реализация намеченных планов позволит ВТБ к концу 2010 года увеличить количество своих консолидированных активов до 150 млрд долларов и по размеру капитала войти уже в число 50 крупнейших банков мира.

За всю историю своего существования ВТБ сумел занять прочные позиции на российском рынке банковских услуг и добиться международного признания, а также заслужить репутацию одного из самых надежных и финансово устойчивых банков страны.

ВТБ — один из лидеров национального банковского сектора. Банк занимает прочные конкурентные позиции во всех сегментах рынка банковских услуг. По итогам размещения дополнительного выпуска акций доля Российской Федерации в лице Федерального агентства по управлению государственным имуществом в уставном капитале ОАО Банк ВТБ составляет 85,5%. Доля других акционеров в уставном капитале Банка составляет 14,5%, в том числе доля держателей глобальных депозитарных расписок - 7,01%.

ВТБ — один из ведущих кредиторов российской экономики. Размер корпоративного кредитного портфеля банка на 1 июля 2009 года превысил 1 476 млрд рублей. Кредитные вложения в предприятия строительной отрасли, металлургии, машиностроения и торговли, а также топливно-энергетического комплекса занимают наибольший удельный вес в портфеле Банка.

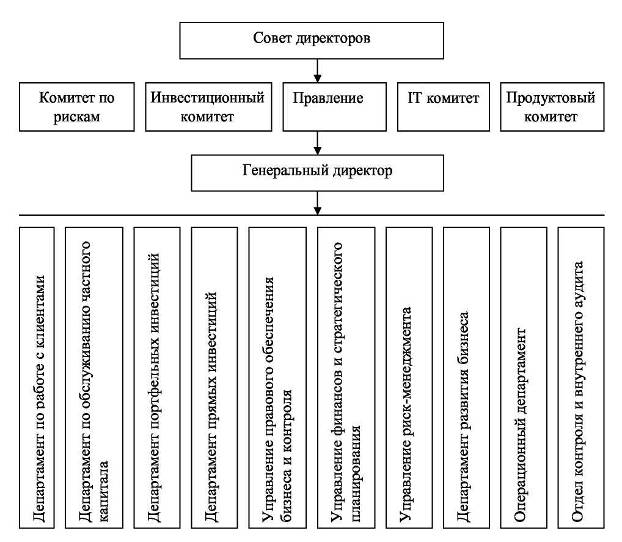

Организационная структура банка «ВТБ», представлена на рисунке 2.1.

Рисунок 2.1. Организационная структура банка «ВТБ»

Руководство текущей деятельностью банка «ВТБ» осуществляется единоличным исполнительным органом Банка - президентом - председателем правления и коллегиальным исполнительным органом Банка - правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету Банка.

Общее собрание акционеров - высший орган управления Банка. Собрание должно обязательно проводится каждый год в день, назначенный Наблюдательным советом.

Наблюдательный совет Банка ВТБ действует на основании российского законодательства, Устава Банка, Положения о Наблюдательном совете и иных внутренних документов Банка ВТБ. В компетенцию Наблюдательного совета входит решение вопросов общего руководства деятельностью Банка, за исключением решения вопросов, отнесенных российским законодательством и Уставом Банка к компетенции Общего собрания акционеров.

Похожие работы

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Зарубежный опыт оценки ликвидности коммерческих банков В зарубежной практике ликвидность измеряют на основе: 1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; 2) определения потребности в ликвидных средствах с ...

0 комментариев