Навигация

Оценка платёжеспособности и ликвидности банка «ВТБ»

50065

знаков

0

таблиц

2

изображения

2.2 Оценка платёжеспособности и ликвидности банка «ВТБ»

Объективная оценка платёжеспособности и уровня ликвидности банка «ВТБ» и эффективное управление ею относятся к наиболее важным аспектам его деятельности.

Оценка состояния ликвидности представляет собой уровень покрытия обязательств Банка активами, соответствующими по сроку востребования срокам погашения указанных обязательств. Оценка количественно выражается в показателях мгновенной, текущей, долгосрочной ликвидности. Расчет показателей ликвидности осуществляется на ежедневной основе.

Оценка состояния ликвидности Банка осуществляется Экономическим отделом на ежедневной основе. В первую очередь анализируется структура привлеченных средств по срокам востребования, их динамика, формирующиеся тенденции притока / оттока средств клиентов и возможные причины этих тенденций. Аналогично анализируется динамика общей суммы активов Банка.

Лимиты размещения в те или иные по срочности и степени риска активы определяются расчетным путем исходя из установленных обязательных нормативов ликвидности и фактической суммы привлеченных Банком средств разных групп срочности. На основе указанных расчетных лимитов определяется запас ликвидности. Указанная информация используется в дальнейшем для принятия управленческих решений по размещению средств.

Анализ сценариев, как метод управления ликвидностью Банка, предусматривает составление краткосрочного (с перспективой 1-2 месяца) прогноза состояния текущей и общей ликвидности (с определением избытка / дефицита ликвидности) в разрезе операционных дней, расчет запаса мгновенной ликвидности, расчет запаса долгосрочной ликвидности.

Система согласования (утверждения) сделок предусматривает определенный порядок осуществления активных сделок: на основании расчетных лимитов ликвидности, расчетов запаса мгновенной и

долгосрочной ликвидности, а также краткосрочного прогноза ликвидности начальником Экономического отдела определяются максимальные суммы и сроки возможного размещения активов в разрезе степеней риска. Указанные расчеты представляются Председателю Правления Банка для выработки предложений по размещению средств, а также Кредитной комиссии Банка при рассмотрении кредитных заявок и ходатайств о реструктуризации долга.

Тип состояния ликвидности баланса, выявляется на основе балансовых моделей:

Абсолютная (оптимальная) ликвидность: А1>П1, А2>П2, A3 >ПЗ, А4<П4.

Нормальная (допустимая) ликвидность: А1<П1, А2>П2, АЗ>ПЗ, А4<П4.

Нарушенная (недостаточная) ликвидность:А1<П1, А2<П2, АЗ>ПЗ, А4<П4.

Недопустимая ликвидность (кризис): А1<П1, А2<П2, АЗ<ПЗ, А4<П4.

Тип состояния ликвидности баланса банка «ВТБ»:

В 2008 году на начало отчётного периода:

АКШ - 67 тыс. 607 руб. > 6 тыс. 897 руб.

А2>П2 - 27 тыс. 906 руб. > 20 тыс. 578 руб.

АЗ>ПЗ - 2 тыс. 045 руб. > 0 А4<П4 - 5 тыс. 174 руб. < 75 тыс. 001 руб.

В 2008 году на конец отчётного периода:

АКШ - 28 тыс. 398 руб. > 7 тыс. 503 руб.

А2>П2 - 37тыс. 089 руб. > 22 тыс. 203 руб.

АЗ>ПЗ - 12 тыс. 797 руб. > 0

А4<П4 - 32 тыс. 058 руб. < 80 тыс. 386 руб.

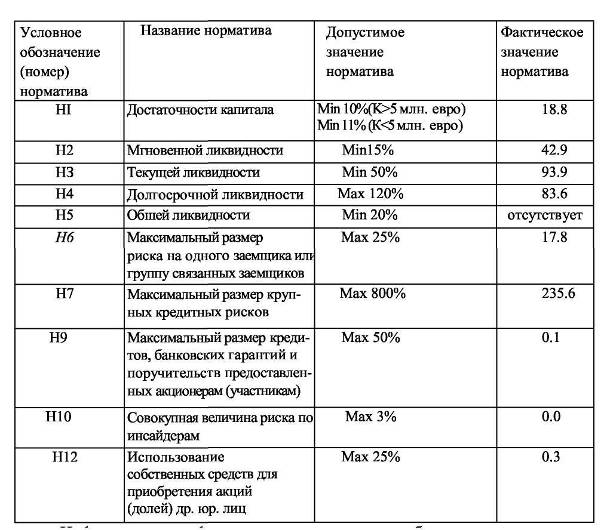

На основании полученных данных, можно сделать вывод, о том, что ликвидность банка «ВТБ» является допустимой. Банк рассчитывает нормативы ликвидности на ежедневной основе в соответствии с требованиями Банка России (таблица 2.2.)

Таблица 2.2. Допустимые и фактические значения нормативов ликвидности банка «ВТБ» за 2008 год

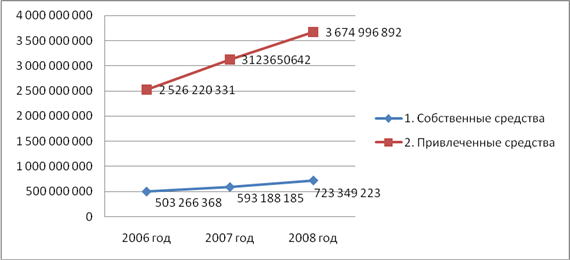

Информацию о финансовых активах и обязательствах получает Казначейство Банка. Казначейство обеспечивает наличие адекватного портфеля краткосрочных ликвидных активов, в основном состоящего из краткосрочных ликвидных торговых ценных бумаг, депозитов в банках и прочих межбанковских инструментов, для поддержания достаточного уровня ликвидности в целом по Банку.

Таким образом, по данным таблицы 2.2., можно сделать вывод о том, что в течение 2008 года Банк «ВТБ» по состоянию на отчетные даты полностью соблюдал нормативы, характеризующие его ликвидность. Значения нормативов HI, H2 и НЗ по состоянию на начало каждого года были выше минимально необходимых, а значение норматива Н4 - ниже максимально допустимого значения.

Основным видом риска, потенциально влияющим на способность ОАО ВТБ своевременно и в полном объеме выполнять свои обязательства перед владельцами выпушенных им ценных бумаг, является риск ликвидности.

Риск потери ликвидности — риск возникновения финансовых потерь вследствие реализации активов при неблагоприятной ценовой конъюнктуре в условиях нехватки высоколиквидных активов для исполнения обязательств кредитной организации-эмитента.

Риск ликвидности возникает в результате несбалансированности финансовых активов и финансовых обязательств кредитной организации -эмитента по срокам привлечения/размещения (в том числе вследствие несвоевременного исполнения финансовых обязательств одним или несколькими контрагентами кредитной организации - эмитента) или возникновения непредвиденной необходимости немедленного и единовременного исполнения кредитной организацией — эмитентом своих финансовых обязательств.

Для предотвращения негативного влияния риска потери ликвидности кредитная организация-эмитент применяет два основных метода: метод анализа платежных потоков и метод анализа нормативов ликвидности.

Метод анализа платежных потоков заключается в определении потребности в ликвидных активах, основанном на прогнозе поступлений и оттоков денежных ресурсов. Он применяется при управлении мгновенной и текущей ликвидностью. Метод анализа нормативов ликвидности заключается в определении потребности в ликвидных средствах, основанном на прогнозе, расчете и анализе нормативов ликвидности и контроле за их динамикой. Он применяется при управлении текущей, среднесрочной и долгосрочной ликвидностью.

Основными приемами, используемыми при управлении риском ликвидности, являются мониторинг, лимитирование, анализ сценариев, система согласования (утверждения) сделок, диверсификация.

Похожие работы

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Зарубежный опыт оценки ликвидности коммерческих банков В зарубежной практике ликвидность измеряют на основе: 1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; 2) определения потребности в ликвидных средствах с ...

0 комментариев