Навигация

Совершенствование управления ликвидностью в банке «ВТБ»

50065

знаков

0

таблиц

2

изображения

2.3 Совершенствование управления ликвидностью в банке «ВТБ»

Ежедневно перед руководством банка «ВТБ» встают вопросы: в какие финансовые инструменты, на какие сроки и с каким риском он может разместить имеющиеся в его распоряжении средства на рынке, или же какой приток заемных средств необходим, чтобы, с одной стороны, обеспечить приемлемый уровень доходности вложений, а с другой - не испытывать нехватки ликвидных средств для ответа по обязательствам в настоящем и будущем. Вместе с тем при формировании стратегии управления ликвидностью перед банком стоит дилемма: либо повышать надежность функционирования, либо увеличивать доходность операций.

Банк «ВТБ» применяет на практике целую совокупность мер по поддержанию оптимального уровня ликвидности, который обеспечивал бы удовлетворение спроса клиентов банка на денежные средства и в то же время не снижал рентабельности активов и прибыль банка.

На основании данных анализа ликвидности банка «ВТБ», следует вывод о том, что основным видом риска, потенциально влияющим на способность ОАО «ВТБ» своевременно и в полном объеме выполнять свои обязательства перед владельцами выпушенных им ценных бумаг, является риск ликвидности.

Риск ликвидности - риск, потенциально влияющий на способность банка своевременно и в полном объеме исполнять свои обязательства, возникающий при несбалансированности по срокам активов и пассивов банка. Таким образом, в банке разделяется управление рисками мгновенной и срочной ликвидности.

Управление мгновенной ликвидностью - основная задача, решаемая ВТБ в сфере оперативного управления активами и пассивами. Она заключается в определении и поддержании минимально необходимого для обеспечения расчетов денежного остатка в наличной/безналичной форме в разрезе валют.

Управление мгновенной ликвидностью в Банке осуществляется казначейством за счет оперативного (в течение дня) определения занимаемой ВТБ текущей платежной позиции и формирования прогноза изменения платежной позиции с учетом сформированного платежного календаря банка и различных сценариев развития событий. Управление мгновенной ликвидностью филиалов осуществляется на децентрализованной основе путем установления лимитов на остатки денежных средств в региональных РКЦ по состоянию на конец операционного дня филиала.

Основной задачей управления срочной ликвидностью является изменение структуры срочных активов и пассивов ВТБ в целях сокращения разрыва ликвидности до заданного уровня к моменту приближения сроков исполнения требований и обязательств. Исполнение данной задачи достигается в ходе оперативного определения занимаемой текущей позиции по риску срочной ликвидности путем определения текущих значений разрывов срочной ликвидности в соответствии с внутренними ограничениями, а также ограничениями, установленными Банком России. Управление срочной ликвидностью головной организации банка ВТБ и филиалов осуществляется централизованно.

При поддержании ликвидности, банку «ВТБ» необходимо учитывать следующие факторы:

1) Качество управления деятельностью банка. Профессионализм и уровень квалификации руководителей и работников банка оказывает определяющее воздействие на состояние ликвидности коммерческого банка. Руководство банка должно обосновывать предпочтительный уровень ликвидности и обеспечивать принятие решений, касающихся управления ликвидностью. Значительное воздействие на качество функционирования банка оказывает также и квалификация персонала банка. Данный фактор является ключевым в обеспечении ликвидности банка.

2)Достаточность собственного капитала банка. Значительная величина капитальной базы банка положительно сказывается на уровне его ликвидности, поскольку собственный капитал выполняет роль амортизатора в случае возникновения непредвиденных обстоятельств, могущих повлечь изъятие средств, и, как следствие, вызвать кризис ликвидности или платежеспособности.

Качество и устойчивость ресурсной базы банка. Как известно, ресурсная база является определяющим фактором для объема и степени развития активных операций банка, а, следовательно, ее стабильность оказывает влияние на финансовую устойчивость и ликвидность банка. Персоналу банка необходимо осуществлять постоянный контроль за этими показателями, проводить структурный анализ пассивов с целью поддержания оптимальных значений для средств, привлеченных на срочной основе, так как именно они помогают банку поддерживать сбалансированность между активами и пассивами по срокам и суммам, а значит, и ликвидность банка.

Степень зависимости от внешних источников заимствования. Чем сильнее выражена у банка такая зависимость, тем серьезнее могут оказаться проблемы в случае возникновения даже временной неплатежеспособности. Сила воздействия данного фактора напрямую зависит от запаса финансовой прочности банка, а также от проводимой банком политики.

Сбалансированность активов и пассивов по суммам и срокам. Данный фактор имеет основополагающее значение в процессе поддержания ликвидности банка в частности и его финансовой устойчивости в целом. Такая сбалансированность практически исключает возможность возникновения кризиса ликвидности и платежеспособности в банке, так как обязательства банка будут обеспечены имеющимися ресурсами, а согла сованность активов и пассивов по срокам обеспечит своевременное выполнение обязательств без убыточной реализации активов. Чем выше эта согласованность, тем сбалансированнее проводимая банком политика, выше его ликвидность, устойчивее финансовое состояние.

6)Рискованность активов банка означает вероятность потенциальных потерь при реализации активов или риск невозврата вложенных банком средств. Рискованность активов зависит от многих факторов внутреннего и внешнего порядка, таких, как: стратегия банка при размещении средств, структура и качество его кредитного портфеля, активность инвестирования в ценные бумаги, качество проводимого финансового анализа, состояние реального сектора экономики, государственных финансов и др. В целом чем выше риск активных операций банка, тем больше вероятность возникновения потерь при трансформации активов в денежные средства, а это, в свою очередь, отрицательно скажется и на его ликвидности.

7)Доходность активов банка. Этот фактор оказывает разнонаправленное воздействие на ликвидность. С одной стороны, чем больше доля работающих активов в балансе банка и чем выше их эффективность, доходность, тем устойчивее финансовое состояние банка. С другой стороны, рост доходности почти всегда сопряжен с увеличением риска, в связи с чем повышаются требования к ликвидности.

8)Структура и диверсификация активов. В процессе управления ликвидностью особое внимание следует уделять структуре активов.

Диверсификация активов, т.е. размещение их по различным направлениям, оказывает положительное воздействие на уровень ликвидности, поскольку в этом случае совокупный риск активов снижается. Однако нельзя допускать и излишней диверсификации - это может привести к неуправляемости портфеля активов, росту организационных издержек, связанных с управлением им, и, как следствие, к убыткам. При диверсификации активов необходимо учитывать воздействие такого фактора, как финансовая устойчивость клиентов банка и банков-партнеров, ибо это в значительной степени влияет на устойчивость финансового положения банка, перспективы его развития, и, тем самым, на его надежность и ликвидность.

Необходимо, однако, отметить, что на ликвидность банка «ВТБ» влияют и другие факторы, например, объем, структура и сроки выполнения забалансовых операций. При оценке ликвидности на основе балансовых данных анализ этого фактора позволяет учесть влияние забалансовых операций и тем самым с большей достоверностью определить фактическое состояние банка. Правда, при этом аналитические выводы носят характер прогноза, поскольку ответственность по обязательствам банка, отраженным за балансом, не всегда может наступить. Тем не менее такой анализ имеет важное значение, и недооценка соответствующих обязательств может привести к снижению ликвидности либо даже к неликвидности банка.

Так как основным видом риска, потенциально влияющим на способность ОАО «ВТБ» своевременно и в полном объеме выполнять свои обязательства перед владельцами выпушенных им ценных бумаг, является риск ликвидности, можно предложить следующие направления совершенствования управления ликвидностью банка:

- мониторинг риска несбалансированной ликвидности представляет собой систему наблюдения за состоянием риска, включая его оценку анализ и регулирование.

Банку «ВТБ» следует контролировать уровень риска ликвидности для осуществления своевременного анализа величины и факторов риска и разработки вариантов стратегии его регулирования.

Основной задачей мониторинга является оперативное выявление возможности возникновения риска.

Для выполнения этой задачи банк «ВТБ» должен осуществлять ежедневный расчет обязательных нормативов ликвидности, отслеживать тенденции их изменения, определять величину избытка (дефицита) ликвидных средств на текущую дату и ближайший период, оценивать другие проявления, которые могут привести к ухудшению показателей, характеризующих величину риска несбалансированной ликвидности.

К таким проявлениям можно отнести:

-отток банковских вкладов;

-закрытие счетов клиентов банков;

-недостаточный приток денежных средств, вызванный пролонгированием и

невозвратом ссуд;

-снижение объема предоставляемых межбанковских кредитов, повышение их

стоимости;

-снижение величины собственных средств банка;

-снижение имиджа банка;

-появление текущих задержек платежей;

-появление картотеки неисполненной задолженности перед клиентами банка.

Данные проявления свидетельствуют о возникновении риска несбалансированной ликвидности и возможности убытков банка.

Регулирование риска ликвидности требует выработки политики, включающей в себя соответствующие стандарты и процедуры с четким распределением полномочий должностных лиц.

Для успешного регулирования риска ликвидности управлением банка «ВТБ должна признаваться приоритетность ликвидности, в том числе при выборе направлений размещения и источников привлечения средств. В рамках системы управления риском в банке должен постоянно проводиться анализ его потребности в ликвидных средствах с целью избежания их дефицита или излишка. Одним из важнейших элементов системы регулирования риска ликвидности является анализ альтернативных сценариев развития событий.

Такой анализ базируется на оценке пери ода времени, на протяжении которого банк подвергается риску несбалансированной ликвидности, и влияния риска на финансовые результаты деятельности байка. Должна быть разработана стратегия на случай возникновения несбалансированной ликвидности и кризисных ситуаций.

1. Оптимистичный вариант - предусматривает анализ движения денежных потоков при нормальном ходе дел, своевременном возврате ссуд и изъятии депозитов, незначительных колебаниях на денежном рынке и рынке ценных бумаг.

Пессимистический вариант - рассматривает риск несбалансированной ликвидности в неблагоприятной ситуации, при существенном оттоке привлеченных ресурсов, росте требований по забалансовым обязательствам банка, нарушении сроков погашения ссуд и т.д.

Кроме того, в любой кредитной организации должна быть выработана тактика на случай всеобщего кризиса рынка, когда резко снижаются возможности банка продать ликвидные активы и пополнить запас ликвидных средств на рынке межбанковских кредитов; усиливается отток средств вследствие колебаний на финансовом и валютном рынках.

Таким образом, Банк «ВТБ» может повысить ликвидность, изменив свое поведение в отношении активов и пассивов, например, проводя более агрессивную политику на рынке, отказываясь от ожидаемых прибылей или ужесточая свои взаимоотношения с определенными видами заемщиков.

Заключение

Сделаем вывод по данной работе. Ликвидность коммерческого банка – это возможность использовать его активы в качестве наличных денежных средств или быстро превращать их в таковые. Банк считается ликвидным, если суммы его денежных средств, которые банк имеет возможность быстро мобилизовать из иных источников, позволяют своевременно выполнять обязательства по пассиву. Необходимо подчеркнуть, что в целях поддержания своей стабильности банк должен иметь определенный ликвидный резерв для выполнения непредвиденных обязательств, появление которых может быть вызвано изменением состояния денежного рынка, финансового положения клиента или банка партнера.

Для повышения ликвидности банка теоретически можно выделить некоторые направления его деятельности:

-требование погашения ссуд до востребования;

-расширение масштабности пассивных операций по привлечению средств клиентов;

-невозобновление ссуд у которых истекает срок погашения;

-выпуск обращающихся депозитных сертификатов, облигаций;

-осуществление займов на денежном рынке в частности от Банка России;

-продажа части портфеля ценных бумаг первичного резерва.

Управление ликвидностью жизненно важно для банка, хотя и является делом непростым. Курсовая работа выполнена на примере банка «ВТБ». Сегодня ВТБ прочно занимает в России второе место по размеру активов, капитала, ресурсной базы, объемам кредитования предприятий и населения, величине чистой прибыли.

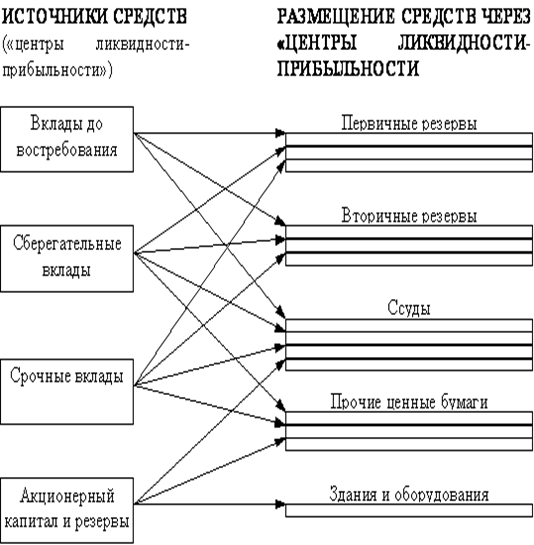

Банк старается поддерживать устойчивую базу финансирования, состоящую преимущественно из средств других банков, депозитов и долговых ценных бумаг, а также инвестировать средства в диверсифицированные портфели ликвидных активов для того, чтобы иметь возможность быстро и без затруднений выполнить непредвиденные требования по ликвидности.

Поддержание соответствия структуры баланса всем требованиям и нормативам ликвидности, при наличии постоянного контроля со стороны ответственных подразделений и коллегиальных органов, позволяет Банку своевременно и в полном объеме выполнять свои обязательства, включая обязательствам по выплате основного долга и процентов владельцам выпушенных Банком ценных бумаг.

В 2008 году Банк «ВТБ» полностью соблюдал нормативы, характеризующие его ликвидность. Однако, не смотря на это, банк «ВТБ» подвержен риску ликвидности, потенциально влияющим на способность банка ВТБ своевременно и в полном объеме выполнять свои обязательства перед владельцами выпушенных им ценных бумаг. Таким образом, в Банке разделяется управление рисками мгновенной и срочной ликвидности.

Методом управления таким риском является система установления нормативов мгновенной, текущей и долгосрочной ликвидности и контроля за ними. В целях адекватной оценки значений нормативов банком должна быть создана жесткая система анализа статей активов и пассивов, формирования резервов под все виды размещенных средств и оценки вероятности досрочного истребования клиентами своих средств (анализ рыночной ситуации и комплексная клиентская работа).

Результатом такого подхода к управлению ликвидностью является безупречная репутация банка «ВТБ» по исполнению обязательств перед клиентами, осуществление всех платежей без задержек и в полном объеме за все время деятельности.

Список литературы

1. Инструкция ЦБ РФ от 16 января 2004 г. № 110-И «Об обязательных нормативах банков».

2. Указание оперативного характера ЦБ РФ от 23 июня 2004 г.№70-Т «О типичных банковских рисках»

3. Письмо ЦБ РФ от 27 июня 2000 г. №139-Т «О рекомендациях по анализу ликвидности кредитных организаций»

4. Баканов М. И., Шеремет А. Д. Теория экономического анализа. М.: Финансы и статистика, 2006. 416 с.

5. Балабанов И. Т. Риск-менеджмент. М.: Финансы и статистика, 2007. 188 с.

6. Бочаров В.В.Комплексный финансовый анализ. СПб, Питер, 2005. 237 с.

7. Иванов В.В. Анализ ключевых факторов эффективного управления ликвидностью банков в России // Деньги и кредит, 2002, №10.

8. Лаврушин. О.И. Банковские риски. М.: КНОРУС, 2008, - 232 с.

9. Полушкин В.Ю. Анализ ликвидности коммерческих банков // Бухгалтерия и банки, 2003, № 9.

10. Поморина М. А. Управление рисками как часть процесса управления активами и пассивами банка // Банковское дело. 2004. № 3. С. 8 – 15.

11. Светлова С. Риски в банковской практике. Продолжение // Аудитор. 2003. № 3. С. 37 – 41.

12. Финансы организаций (предприятий): Учебник для вузов/Н.В. Колчина, г.Б. Поляк, Л.М. Бурмистрова и др.; Под ред. Проф. Н.В.Колчиной. – 3-е изд., перераб. и доп. – М.: ЮНИИ – ДАНА, 2006. – 368 с.

13. Коробова Г.Г. Банковское дело. Изд. с изм. - М.: Экономистъ, 2006. - 766 с.

14. Проспект ценных бумаг. Наблюдательный совет ОАО банк ВТБ. Протокол № 8, от 20 июля 2009 года, 289 с.

15. Свиридов О.Ю. Деньги, кредит, банки. - М.: МарТ, 2004. - 480 с.

16. http://www.banki.ru/banks/bank/

17. http://www.pkb.ru/

Похожие работы

... своих обязательств перед клиентами. Следовательно, существо банковского управления ликвидностью состоит в гибком сочетании противоположных требований ликвидности и прибыльности. Целевая функция управления ликвидностью коммерческим банком заключается в максимизации прибыли при обязательном соблюдении устанавливаемых и определяемых самим банком экономических нормативов. В-третьих, банк должен ...

... пассивными (гарантии и поручительства, выданные банком, и др.) и забалансовыми активными операциями (неиспользованные кредитные линии и выставленные аккредитивы). Другими словами, ликвидность коммерческого банка базируется на постоянной поддержке объективно необходимого соотношения между тремя ее составляющими – собственным капиталом банка, привлеченными и размещенными им средствами путем ...

... принимаются к сведению методики Базельского соглашения, однако они носят рекомендательный характер и предполагают использование более сложных инструментов, чем сложившаяся практика коэффициентного метода управления ликвидностью. 1.2 Управления активами и пассивами коммерческого банка, основные его задачи Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которые ...

... определения ликвидной позиции составляется реструктурированный баланс, в котором активы и пассивы классифицируются по срокам погашения и востребования. Зарубежный опыт оценки ликвидности коммерческих банков В зарубежной практике ликвидность измеряют на основе: 1) финансовых коэффициентов, исчисляемых по балансам и отражающих ликвидность баланса; 2) определения потребности в ликвидных средствах с ...

0 комментариев