Принципы и механизм безналичных расчетов

Современные виды безналичных расчетов

Формы безналичных расчётов

Расчеты по инкассо

Расчеты аккредитивами

Чековая форма расчетов

Вексельная форма расчета

Расчеты в режиме реального времени

Безналичные расчёты в РФ за 2008 год

Проблемы в системе безналичных расчётов

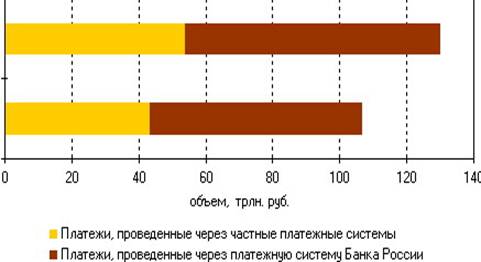

Направления развития платежной системы РФ

Навигация

Проблемы в системе безналичных расчётов

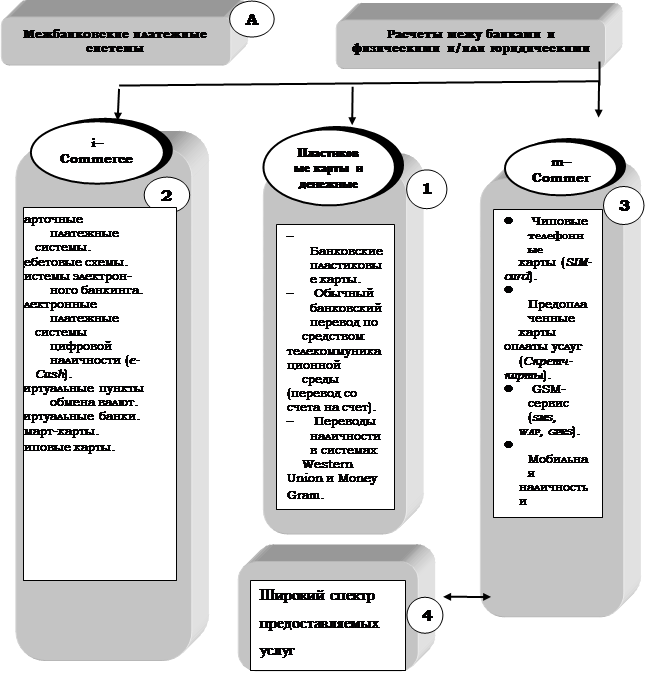

Механизм безналичных расчетов, используемых коммерческими банками

140896

знаков

0

таблиц

1

изображение

3.1 Проблемы в системе безналичных расчётов

В экономике роль безналичных расчетов для организации состоит в том, что они выступают условием завершения сделок или выполнения принятых ранее обязательств, способствуют обеспечению кругооборота товара (услуг) и денег, объединяющего всю экономику.

Для коммерческих банков расчеты – один из главных участков деятельности, во многом обслуживающий их процветание. От качества расчетно-кассового обслуживания зависят устойчивость и приток клиентуры и мобилизация крупных и нередко бесплатных ресурсов для проведения активных операций. Расчетные операции занимают около 2/3 всего операционного времени работы банков.

Объем требований клиента к банку отражается на его расчетном (текущем) счете. На корреспондентских счетах банков отражаются уже суммы требований к банкам-корреспондентам. Сложность и важность расчетных взаимоотношений предопределяет необходимость установления единообразия посредством регулирования. Это требует выработки единой концепции стандартизации и сертификации банковской деятельности.

На сегодняшний день перед системой безналичных расчетов Российской Федерации стоят следующие проблемы: скорость совершения платежей, проблема задержки расчетов, проблема использования аккредитивов во внутрироссийских расчетах, проблема вексельного обращения, создание специальной банковской почты, защита межбанковских переводов от несанкционированного доступа и т.д.

Рассмотрим основные из них.

Значительной проблемой является задержка расчетов банками, РКЦ, предприятиями. Эти задержки связаны с большим потоком бумажных носителей с финансово-денежной информацией. Представив в банк платежное поручение о перечислении средств в трех экземплярах, предприятие получает от банка третий экземпляр с распиской в приеме поручения и штампом банка. Затем предприятие по выписке из своего лицевого счета может удостовериться в списании со счета перечисленной суммы. Но если банк ведет расчеты через РКЦ, такие бухгалтерские проводки – лишь предпосылки межбанковских платежей, которые совершаются РКЦ и начинаются в тот момент, когда там производится списание средств с корсчета банка. В документообороте также иногда происходят заминки. Известно, что некоторые банки задерживают платежные поручения на стадии передачи их в РКЦ и в течение какого-то времени используют средства, предназначенные для перевода, в качестве кредитного ресурса. И наоборот, по поступившим через РКЦ на счет предприятия средства банк может задержать бухгалтерскую проводку по их зачислению на расчетный счет предприятия [10, с.55].

Проблема вексельного обращения в нашей стране главным образом связана с нерешенными правовыми вопросами. Постоянно расширяется правовая, нормативная база. Кроме того проблема еще заключается и в неэффективности механизма взыскания денежных средств по векселям (он не соответствует задачам, которые должен выполнять: оперативности и простоте обращения денежно-кредитных средств).

Проблема использования аккредитива также заключается в несовершенстве отечественного законодательства и нормативно-правовой базы: с одной стороны Гражданский Кодекс с одной стороны регулирует расчеты аккредитивами, что и позволяет использовать их в принципе, с другой стороны, те нормы, которые содержаться в Гражданском Кодексе являются фрагментарными и не охватывают ряд важных вопросов, что порождает операционные и правовые риски. Как видно из объема российской нормативной базы, посвященной аккредитивам, она пока не в состоянии четко установить правоотношения сторон в аккредитивной сделке. Это приводит к неоднозначному толкованию ответственности сторон, причем не, только арбитражными судами, но и Высшим арбитражным судом. Так, в настоящее время действующим законодательством не урегулирован вопрос о том, на кого должна быть возложена ответственность в случае невозврата денежных средств, составляющих покрытие по аккредитиву, исполняющим банком банку-эмитенту после отзыва аккредитива приказодателем. Не секрет, что банк России зачастую отзывает лицензии у «пошатнувшихся» банков с огромным опозданием. И мошенники, связанные с руководством таких банков, за этот период могут перевести значительные денежные средства.

В завершающем десятилетии ХХв. была выдвинута еще одна крупная проблема, которая связано с влиянием на денежно-кредитную политику страны массированного «наступления» относительно новых платежных инструментов, а именно банковских карт, и новейших платежных средств – электронных денег. В частности, прирост ежегодной эмиссии карт составляет 20-25%, что ведет к росту денежной массы и таит угрозу инфляции. Еще большие последствия в этом отношении может повлечь применение электронных денег с присущей им высокой скоростью обращения. В связи с ростом электронной коммерции количество их увеличивается невиданными темпами. Поэтому во всех странах, включая Россию, усилилось внимание к данной проблематике с разнообразных позиций: законодательного регулирования, изучения влияния на объем и структуру денежной массы, обеспечения защиты информации и другие.

Похожие работы

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах. Î âàæíîñòè ôîðìèðîâàíèÿ &# ...

... порядком зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота»[76]. Большинство правоведов согласны в том, что существующие формы безналичных расчетов носят в своей основе сделочный характер. Дискуссия по поводу правовой квалификации соответствующих сделок носит явный цивилистический характер и по этой причине ее рассмотрение не входит в предмет данного ...

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

0 комментариев