Принципы и механизм безналичных расчетов

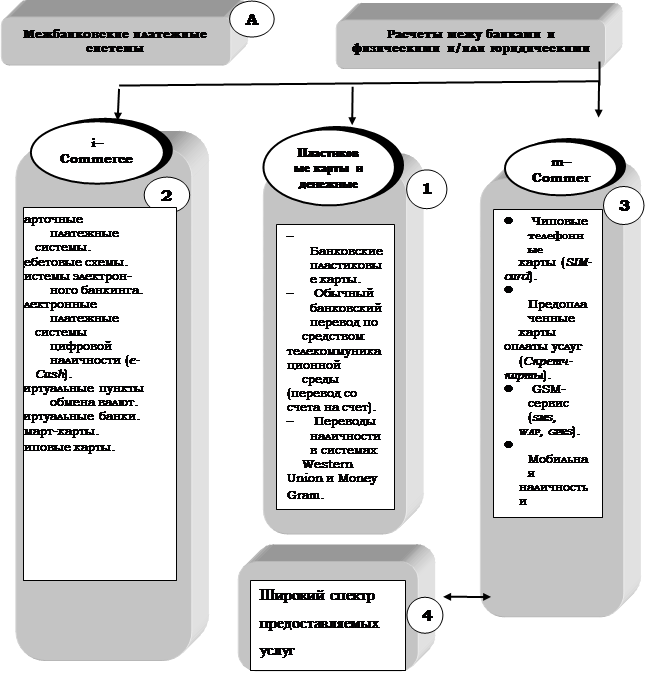

Современные виды безналичных расчетов

Формы безналичных расчётов

Расчеты по инкассо

Расчеты аккредитивами

Чековая форма расчетов

Вексельная форма расчета

Расчеты в режиме реального времени

Безналичные расчёты в РФ за 2008 год

Проблемы в системе безналичных расчётов

Направления развития платежной системы РФ

Навигация

Расчеты в режиме реального времени

Механизм безналичных расчетов, используемых коммерческими банками

140896

знаков

0

таблиц

1

изображение

2.2 Расчеты в режиме реального времени

В Российской Федерации важнейшей компонентой платежной системы Банка России является функционирующая с 2007 г. система валовых расчетов в режиме реального времени, именуемая системой банковских электронных срочных платежей.

Система БЭСП является централизованной на федеральном уровне системой валовых расчетов в режиме реального времени. Обеспечение ее функционирования и развития - одно из главных направлений работы по совершенствованию платежной системы, которая проводится Банком России.

Регулярное проведение платежей в системе БЭСП начато 21 декабря 2007 года.

В этой системе проводятся платежи ее участников независимо от их территориального расположения. В основном, это платежи на крупные суммы. Плата за проведение таких платежей превышает плату, взимаемую за проведение платежей через другие системы расчетов, что соответствует мировой практике.

За период с января по июль 2009 года участниками БЭСП проведено более 26 тысяч платежей на сумму свыше 32 трлн. руб. К ним относятся платежи Банка России в рамках реализации денежно-кредитной политики, платежи кредитных организаций, в том числе по сделкам на финансовых рынках, платежи по поручению клиентов кредитных организаций - участников системы БЭСП.

В настоящее время в качестве расчетных документов используются только платежные поручения.

Система БЭСП функционирует наряду с другими системами расчетов Банка России. Участие клиентов Банка России в ней добровольное. Участники системы БЭСП также вправе проводить свои платежи через другие расчетные системы платежной системы Банка России.

Учреждения Банка России, имеющие право осуществлять расчеты через систему БЭСП, являются особыми участниками расчетов.

Для клиентов Банка России предусматриваются различные уровни участия в системе БЭСП: прямое (ПУР – прямые участники расчетов) и ассоциированное (АУР – ассоциированные участники расчетов).

Прямые участники имеют непосредственный доступ к проведению платежей (как собственных, так и по поручению клиентов) в режиме реального времени в соответствии с единым по всей стране регламентом, а также имеют возможность использовать все услуги, предоставляемые системой БЭСП.

Ассоциированные участники имеют опосредованный доступ к проведению платежей в системе БЭСП через региональные компоненты и имеют возможность использовать только отдельные услуги системы БЭСП.

Действует комплексная нормативная база, обеспечивающая надежную правовую основу функционирования системы и включающая нормативные и распорядительные акты Банка России, определяющие правила функционирования системы, порядок проведения платежей и осуществления расчетов, управление участием, условия ведения справочника участников системы. Установлен регламент функционирования системы БЭСП и порядок наблюдения за ней.

Продолжается процесс включения клиентов в систему БЭСП.

По состоянию на 01.08.2009 количество участников системы БЭСП составило 1020 участников, из них:

1) особых участников расчетов системы БЭСП – 200 учреждений Банка России;

2) прямых участников системы БЭСП – 384 кредитных организаций (филиалов);

3) ассоциированных участников расчетов системы БЭСП – 436 участников, в том числе 357 кредитных организаций (филиалов), 1 Федеральное казначейство и 78 его управлений по субъектам Российской Федерации.

Банк России осуществляет мероприятия по развитию системы БЭСП в направлении расширения состава участников, способствующие увеличению количества и объема проводимых платежей в системе БЭСП.

Проведение крупных платежей через систему БЭСП снижает системный риск в платежной системе России и способствует повышению уровня финансовой стабильности в стране.

Объем платежей, проводимых уже сейчас через систему БЭСП, нарастает достаточно быстрыми темпами, и если в первые месяцы это были, в основном, тестовые платежи на небольшие суммы в несколько тысяч, а то и просто в несколько десятков рублей, то теперь через систему осуществляются платежи, сумма каждого из которых исчисляется сотнями миллионов и даже миллиардами рублей.

Коэффициент доступности платежной системы Банка России в настоящее время в среднем составляет более 99,8%. Вероятность задержки расчетов в БЭСП из-за сбоев в системе при обмене информацией между Банком России и его клиентами не превышает 0,2%.

Таким образом, есть все основания утверждать, что система БЭСП уже выполняет свою основную задачу – перевод в реальном времени срочных и крупных сумм платежей.

Расчеты в системах ВЭР и МЭР платежной системы Банка России осуществляются в соответствии с законодательством Российской Федерации, нормативными актами Банка России и условиями договоров, заключаемых с клиентами Банка России.

В частности, особенности осуществления ВЭР, за исключением ВЭР Московского региона, определяются территориальными учреждениями Банка России и оформляются заключаемыми с клиентами Банка России договорами.

Регламенты осуществления расчетов в системах ВЭР и МЭР устанавливаются территориальными учреждениями Банка России по местному времени с учетом изменений, связанных с внедрением системы БЭСП.

В системах ВЭР во всех территориальных учреждениях Банка России, за исключением Московского региона, осуществляется непрерывная обработка платежей. В Московском регионе проводится, в основном, многорейсовая и, в ряде случаев, непрерывная обработка платежей.

Платежи через системы ВЭР занимают значительную долю в общем количестве и объеме платежей, проводимых через платежную систему Банка России, при этом наибольшая их часть проводится в Московском регионе.

В системе МЭР платежи проводятся в течение дня, за исключением расчетов между регионами, расположенными в удаленных часовых поясах, которые осуществляются не позднее следующего дня.

В качестве расчетных документов в системе МЭР используются платежные поручения.

В 2008 году участниками ВЭР и МЭР являлись 630 учреждений Банка России, или 99,7% от общего их количества [33].

Похожие работы

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах. Î âàæíîñòè ôîðìèðîâàíèÿ &# ...

... порядком зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота»[76]. Большинство правоведов согласны в том, что существующие формы безналичных расчетов носят в своей основе сделочный характер. Дискуссия по поводу правовой квалификации соответствующих сделок носит явный цивилистический характер и по этой причине ее рассмотрение не входит в предмет данного ...

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

0 комментариев