Принципы и механизм безналичных расчетов

Современные виды безналичных расчетов

Формы безналичных расчётов

Расчеты по инкассо

Расчеты аккредитивами

Чековая форма расчетов

Вексельная форма расчета

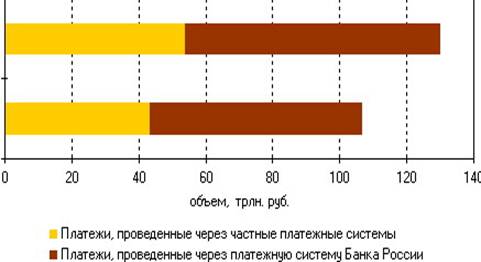

Расчеты в режиме реального времени

Безналичные расчёты в РФ за 2008 год

Проблемы в системе безналичных расчётов

Направления развития платежной системы РФ

Навигация

Расчеты по инкассо

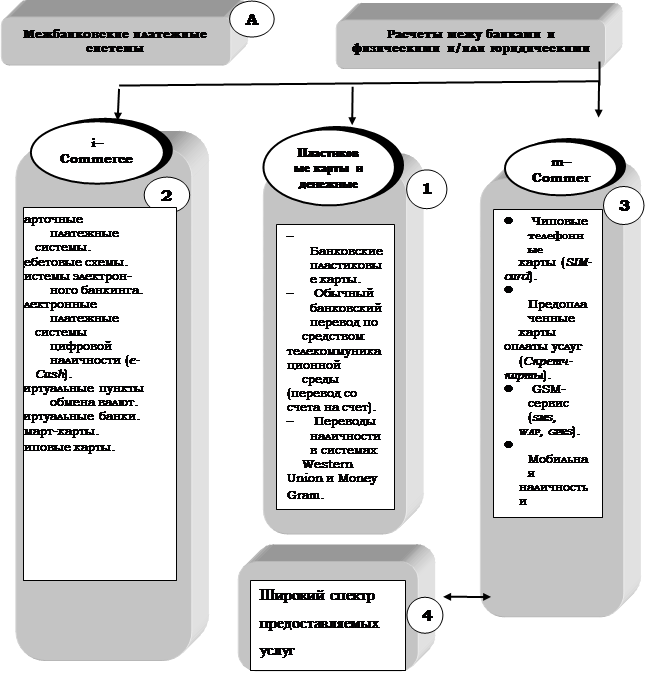

Механизм безналичных расчетов, используемых коммерческими банками

140896

знаков

0

таблиц

1

изображение

2.1.2 Расчеты по инкассо

Расчеты платежными поручениями достаточно понятны: организация-покупатель поручает банку перечислить деньги своим контрагентам. Расчеты по инкассо выглядят совершенно иначе: поставщик, выполнив свои обязательства, например, отгрузив товар, поручает банку получить деньги от организации-покупателя и передать ей товаросопроводительные документы. То есть банк становится посредником между ними, что позволяет снизить риск невыполнения партнерами своих обязательств. Поэтому расчеты по инкассо используют в тех случаях, когда контрагенты не совсем уверены друг в друге. Например, покупатели выбирают расчеты по инкассо, если сомневаются, что продавец доставит товар в нужное время, если заключается сделка на большую сумму или с малознакомым продавцом. То есть в тех случаях, когда предоплата для покупателя – слишком большой риск.

Продавцы, напротив, соглашаются на инкассо лишь в том случае, если у них нет больших сомнений на счет покупателей. Если же такие сомнения есть, они предпочитают предоплату.

Но бывает, что покупатель настаивает на инкассо. В таком случае продавцу необходимо выяснить, насколько тот платежеспособен. А главное, не стоит передавать товары покупатель или банку без согласия этого банка.

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (банк-эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Для осуществления расчетов по инкассо банк-эмитент вправе привлекать другие банки (исполняющий банк).

Расчеты в порядке инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в безакцептном порядке) и инкассовых поручений, оплата которых производится в бесспорном порядке. Указанные расчетные документы предъявляются получателем средств (взыскателем) к счету плательщика через банк, обслуживающий получателя средств (взыскателя).

Банк, принявший на инкассо расчетные документы, принимает на себя обязательство доставить их по назначению. Данное обязательство, а также порядок и сроки возмещения затрат по доставке расчетных документов отражаются в договоре банковского счета с клиентом.

Платежное требование представляет собой расчетный документ, содержащий требование кредитора к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также иных случаях, предусмотренных в основном договоре. Расчеты посредством платежных требований могут осуществляться как с акцептом плательщика, так и без его акцепта.

При расчетах с акцептом плательщика кредитор (поставщик) выписывает платежное требование на основании фактической отгрузки продукции или оказанной услуги и сдает его в свой банк на инкассо. Поскольку инициатива в расчетах в данном случае исходит от поставщика, то оплата этого документа плательщиком должна быть проведена с его согласия (акцепта). Срок для акцепта платежных требований определяется сторонами по основному договору, но при этом должен быть не менее пяти рабочих дней. С этой целью при оформлении платежного требования кредитор (поставщик) в поле «Срок для акцепта» указывает количество дней, установленных для его акцепта.

Банк кредитора пересылает платежное требование в банк плательщика (исполняющий банк). На всех экземплярах, принятых им платежных требований ответственный исполнитель банка в поле «Срок платежа» проставляет дату, по наступлении которой истекает срок акцепта. День поступления в банк платежного требования в расчет указанной даты не принимается. Последний экземпляр платежного требования используется в качестве извещения для акцепта и передается плательщику в тот же день, если документы поступили в банк плательщика по истечению операционного времени. Остальные экземпляры платежных требований помещаются исполняющим банком в картотеку №1 «Расчетные документы, ожидающие акцепта для оплаты».

Плательщик вправе отказаться полностью или частично от акцепта платежных требований по основаниям, предусмотренным в основном договоре с обязательной ссылкой на пункт, номер, дату договора с указанием мотивов отказа. Отказ плательщика от оплаты платежного требования оформляется заявлением на специальном бланке, составляемом в трех экземплярах. Ответственный исполнитель банка, на которого возложен прием заявлений об отказе от акцепта платежных требований, проверяет правильность и полноту оформления клиентом заявления об отказе от акцепта, наличие основания от отказа, ссылки на номер, дату, пункт договора, в котором это основание предусмотрено и заверяет все экземпляры представленного заявления своей подписью и оттиском штампа банка с указанием даты.

При полном отказе от акцепта платежное требование изымается из картотеки №1 и в тот же день подлежит возврату банку-эмитенту вместе с экземпляром заявления об отказе от акцепта для возврата поставщику.

При частичном отказе от акцепта платежное требование изымается из картотеки №1 и оплачивается в сумме, акцептованной плательщиком.

Ответственность за необоснованный отказ от оплаты платежных требований несет плательщик. Банки не рассматривают претензии по существу отказов от акцепта. Все возникающие между плательщиком и получателем средств разногласия разрешаются в предусмотренном законом порядке.

При неполучении банком в установленный срок отказа плательщика от акцепта платежного требования оно считается акцептованным и на следующий рабочий день после истечения срока акцепта изымается из картотеки №1 и оплачивается со счета плательщика. В случае отсутствия или недостаточности средств на счете платежное требование помещается в картотеку №2 и оплачивается в порядке установленной очередности платежей.

Платежные требования могут использоваться также и для безакцептного списания средств со счетов плательщиков. Такой порядок расчетов возможен лишь в случаях, предусмотренных законом либо основным договором между кредитором (получателем платежа) и плательщиком.

Инкассовая форма расчетов предусматривает бесспорное списание средств со счетов. В этом случае применяется такой расчетный документ, как инкассовое поручение. Оно используется в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством (в том числе для взыскания денежных средств органами, выполняющими контрольные функции), либо для взыскания по исполнительным документам судебных и арбитражных органов. В первом случае в инкассовом поручении должна быть сделана ссылка на законодательный акт (номер, дату, статью, часть, пункт), на основании которого осуществляется взыскание. Во втором случае в нем должна быть ссылка на дату и номер исполнительного документа, а также наименование органа, вынесшего решение, подлежащее принудительному исполнению. В данном случае банк взыскателя принимает инкассовые поручения с приложением подлинника исполнительного документа либо его дубликата. При этом банк не берет к исполнению инкассовое поручение, если к нему приложен исполнительный документ с истекшим сроком давности. Например, срок давности по исполнительным документам судов – один год, по приказам арбитража – три месяца.

Исполнительные документы о взыскании периодических платежей (взыскании алиментов, возмещение вреда, причиненного здоровью сохраняют силу на все время, на которое присуждены платежи. Такой же порядок действует и в отношении нотариально удостоверенных соглашений об уплате алиментов. В указанных случаях сроки представления исполнительных документов к исполнению исчисляются для каждого платежа в отдельности.

При отсутствии или недостаточности денежных средств на счете должника банк помещает инкассовое поручение с приложенным исполнительным документом в картотеку №2 и исполняет по мере поступления денежных средств на счет в установленной законом очередности.

Ответственность за правомерность выставления платежных требований на безакцептное списание и инкассовых поручений на бесспорное взыскание несет получатель средств (взыскатель). Банки не рассматривают по существу возражения плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [18, с.90].

Похожие работы

... , банковский вексель становится эластичным, гибким инструментом совершения платежей, обслуживания части платежного оборота хозяйства. Глава 3. Направления совершенствования системы безналичных расчетов в Российской Федерации3.1. Направления совершенствования системы безналичных расчетов на примере «ИМПЭКСБАНКа» Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие ...

... время к безналичным расчетам предъявляются довольно жестокие требования. Они должны быть бесперебойны, своевременны, надежны, безопасны, экономичны. Для соблюдения всех этих требований, система безналичных расчетов должна строится на основе определенных принципах. Î âàæíîñòè ôîðìèðîâàíèÿ &# ...

... порядком зачисления средств на счет кредитора, видом расчетного документа и порядком документооборота»[76]. Большинство правоведов согласны в том, что существующие формы безналичных расчетов носят в своей основе сделочный характер. Дискуссия по поводу правовой квалификации соответствующих сделок носит явный цивилистический характер и по этой причине ее рассмотрение не входит в предмет данного ...

... к расходному ордеру. А также в этом разделе я предложила мероприятия для банка которые необходимо эффективно использовать для увеличения эффективности расчетных операций коммерческого банка: Первым мероприятием по повышению эффективности расчетных операций в АКБ «Райфазенбанк-Аваль», можно предложить совершенствование системы «Банк – клиент» и осуществить переход на новую систему «Интернет - ...

0 комментариев