Навигация

Основы организации безналичных расчетов

587474

знака

32

таблицы

12

изображений

Содержание

Введение........................................................................................................... 4

1 Теоретические основы организации безналичных расчетов...................... 7

1.1 Понятие и экономическое значение безналичных расчетов в современном денежном обороте....................................................................................... 7

1.2 Принципы и механизм безналичных расчетов................................ 17

1.3 Современные виды безналичных расчетов..................................... 31

2 Анализ организации безналичных расчетов в ОАО АКБ «Приморье».. 50

2.1 Политика банка по организации безналичных расчетов................ 50

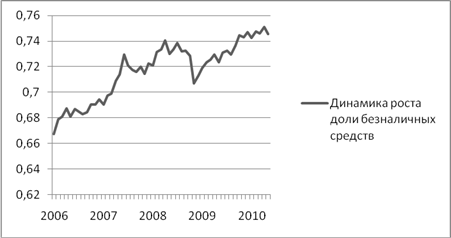

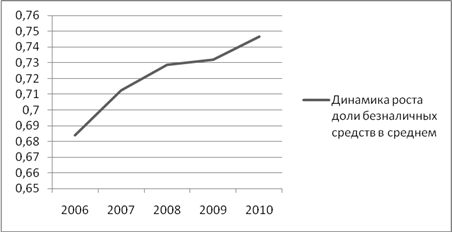

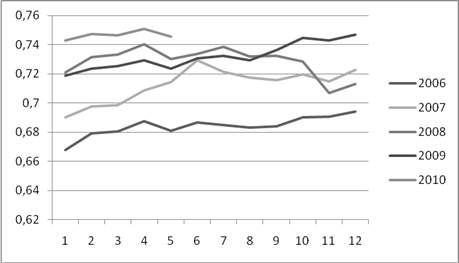

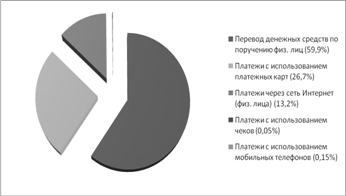

2.2 Анализ платежного оборота банка.................................................. 54

2.3 Оценка êà÷åñòâà áåçíàëè÷íûõ ðàñ÷åòîâ................................................... 58

3 Пути совершенствования безналичных расчетов..................................... 64

4 Заключение................................................................................................. 71

5 Список литературы.................................................................................... 74

6 Приложения................................................................................................ 79

ВВЕДЕНИЕ

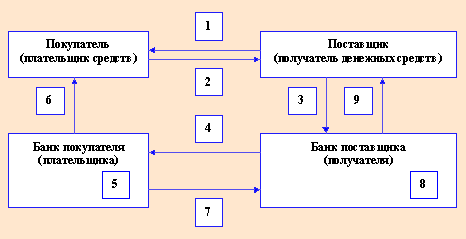

В современных условиях, при товарно-денежных отношениях, в процессе купли-продажи и оказания услуг, удовлетворения различного рода претензий и обязательств, а также распределения и перераспределения денежных средств возникают денежные расчеты. Эти расчеты могут принимать как форму наличных расчетов, так и безналичных. Значительную долю составляют безналичные расчеты. Они возникают тогда когда денежные расчеты производятся без непосредственного участия наличных денег. Безналичные расчеты используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов.

Однако на сегодняшний день российские банки в большей степени ориентированы на кредитно-депозитные и в меньшей степени на расчетные операции. Чистые процентные доходы российских банков более чем в пять раз превышают комиссионные доходы. В отличие от наших банков крупные западные банки получают комиссионный доход от расчетных операций на уровне, сопоставимом с процентными доходами от кредитно-депозитных операций. Это существенно увеличивает прибыльность банковского бизнеса, снижает риски делает банки более устойчивыми.

Целью настоящей работы является на основе изучения теории и существующего механизма безналичных расчетов, используемого коммерческими банками, выявить складывающиеся тенденции и проблемы, определить возможные направления его совершенствования с целью повышения прибыльности банковских операций, ускорения расчетов, сокращению издержек обращения.

Èñõîäÿ èç àêòóàëüíîñòè òåìû, ïðè íàïèñàíèè äèïëîìíîé ðàáîòû áûëè ïîñòàâëåíû ñëåäóþùèå çàäà÷è:

1. Èçó÷èòü òåîðåòè÷åñêèå è ìåòîäîëîãè÷åñêèå îñíîâû îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ â ÐÔ:

- âûÿâèòü ñóùíîñòü è äàòü õàðàêòåðèñòèêó ñèñòåìû áåçíàëè÷íûõ ðàñ÷åòîâ â ÐÔ

- ðàñêðûòü îñíîâíûå ïðèíöèïû îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ

- ðàññìîòðåòü ôîðìû áåçíàëè÷íûõ ðàñ÷åòîâ è óñëîâèÿ èõ ïðèìåíåíèÿ

2. Ïðîàíàëèçèðîâàòü îðãàíèçàöèþ ñèñòåìû áåçíàëè÷íûõ ôîðì ðàñ÷åòîâ â ÎÀÎ ÀÊÁ "Ïðèìîðüå":

- ïðîàíàëèçèðîâàòü è äàòü îöåíêó áåçíàëè÷íûì ðàñ÷åòàì, îñóùåñòâëÿåìûõ áàíêîì;

- ïðîâåñòè àíàëèç ôîðìèðîâàíèÿ ðåñóðñíîé è êëèåíòñêîé áàçû áàíêà;

- ïðîâåñòè àíàëèç è äàòü îöåíêó ñòðóêòóðû áåçíàëè÷íûõ ôîðì ðàñ÷åòîâ;

- âûÿâèòü ïîëîæèòåëüíûå è îòðèöàòåëüíûå ñòîðîíû â ðàáîòå áàíêà ïî îðãàíèçàöèè áåçíàëè÷íûõ ôîðì ðàñ÷åòîâ.

Îáúåêòîì èññëåäîâàíèÿ â äèïëîìíîé ðàáîòå ÿâëÿåòñÿ ÎÀÎ ÀÊÁ "Ïðèìîðüå".

Ïðåäìåòîì èññëåäîâàíèÿ ÿâëÿþòñÿ áåçíàëè÷íûå ôîðìû ðàñ÷åòîâ.

Äèïëîìíàÿ ðàáîòà ñîñòîèò èç òðåõ ãëàâ. Ïåðâàÿ ãëàâà ïîñâÿùåíà îáùèì âîïðîñàì îðãàíèçàöèè áåçíàëè÷íûõ ðàñ÷åòîâ. Âòîðàÿ ãëàâà äèïëîìíîé ðàáîòû ñîäåðæèò àíàëèç äåÿòåëüíîñòè ÎÀÎ ÀÊÁ «Ïðèìîðüå» ïî îðãàíèçàöèè áåçíàëè÷íûõ ôîðì ðàñ÷åòîâ.  íåé äàíà îöåíêà ýôôåêòèâíîñòè îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ íà èññëåäóåìîì îáúåêòå. Êîëè÷åñòâåííûå è êà÷åñòâåííûå ïîêàçàòåëè ðàáîòû áàíê áûëè ïîäâåðæåíû ýêîíîìè÷åñêîìó àíàëèçó.  õîäå àíàëèçà èñïîëüçîâàëèñü ðàçëè÷íûå ìåòîäû èññëåäîâàíèÿ, à, èìåííî, ìàòåìàòè÷åñêèå ìåòîäû, ìåòîä ñðàâíåíèÿ, ìåòîä ãðóïïèðîâêè (ñòðóêòóðíîé è àíàëèòè÷åñêîé).  òðåòüåé ãëàâå âûÿâëåíû ïðîáëåìû è íåäîñòàòêè îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ, à òàêæå ïðåäîñòàâëåí ðÿä ìåð ïî ñîâåðøåíñòâîâàíèþ ïëàòåæíî-ðàñ÷åòíîé ñèñòåìû, êîòîðûå ìîãóò ïîâûñèòü ðåçóëüòàòèâíîñòü è êà÷åñòâî îñóùåñòâëåíèÿ áåçíàëè÷íûõ ðàñ÷åòîâ â äàííîì íàïðàâëåíèè.

Ïðè íàïèñàíèè äèïëîìíîé ðàáîòû èñïîëüçîâàëèñü ðàçëè÷íàÿ ó÷åáíàÿ è íàó÷íàÿ ëèòåðàòóðà, ìàòåðèàëû ïå÷àòíûõ ïåðèîäè÷åñêèõ èçäàíèé è Èíòåðíåò-ïóáëèêàöèè, çàêîíîäàòåëüíûå è íîðìàòèâíûå àêòû, êàê îáùåãî õàðàêòåðà, òàê è ðåãóëèðóþùèå áàíêîâñêóþ äåÿòåëüíîñòü. Êðîìå òîãî, èñïîëüçîâàëñÿ âíóòðåííèé ðåãëàìåíò ÎÀÎ ÀÊÁ «Ïðèìîðüå», ðàçðàáîòàííûé íà îñíîâå ðîññèéñêîãî çàêîíîäàòåëüñòâà.

Ñëåäóåò îòìåòèòü, ÷òî ïðîáëåìà îðãàíèçàöèè áåçíàëè÷íûõ ôîðì ðàñ÷åòîâ êîììåð÷åñêèìè áàíêàìè äîñòàòî÷íî õîðîøî îñâåùåíà â ëèòåðàòóðå. Âñå âûøåïåðå÷èñëåííûå àñïåêòû ïðèíèìàëèñü âî âíèìàíèå ïðè íàïèñàíèè äèïëîìíîé ðàáîòû.

Похожие работы

... РБ, посвященных безналичным расчетам, а также месту, которое должен занять новый кодекс в регулировании расчетных отношений. Глава 24 БК РБ не заменяет собой действующие положение Нацбанка РБ о безналичных расчетах в Республике Беларусь от 31.01.97 г. № 849 (далее – Положение № 849) и другие нормативные акты Нацбанка РБ в этой сфере. Положение № 849 детально регулирует правила документооборота, ...

... совершаемых операций с их использованием. В следующей главе рассмотрим более подробно суть этих инструментов и проблемы связанные с их совершенствованием в современных условиях. 3. Развитие и совершенствование системы безналичных расчетов в современных условиях Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и ...

... и учреждения всех форм собственности, учреждения банков, на субъекты предпринимательской деятельности без создания юридического лица и на физических лиц, которые осуществляют безналичные расчеты в национальной валюте Украины. Организация безналичных расчетов базируется на определенных принципах (содержание принципов может меняться в зависимости от экономической ситуации). 2. Формы безналичных ...

... новое банковское законодательство в соответствии с задачами современного этапа развития. В связи с этими фактами выбранная мной тема «Организация безналичных расчетов юридических лиц в коммерческом банке» видится весьма актуальной, особенно в существующих рыночных условиях. После августовского кризиса возникла по сути новая ситуация в банковском секторе страны, которая характеризовалась ...

0 комментариев