Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

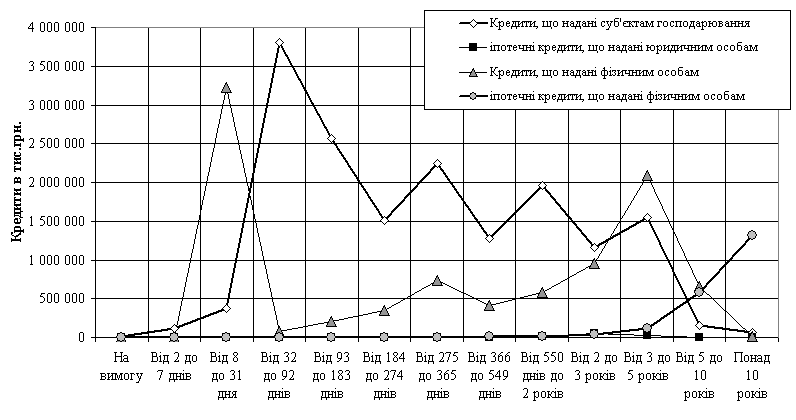

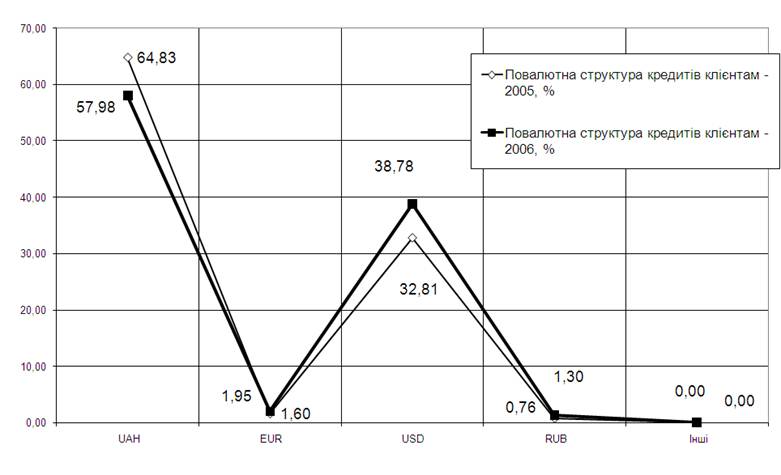

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

1.2 Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Процес аналізу та оцінювання кредитоспроможності клієнта складається з двох етапів: оцінювання моральних та етичних якостей позичальника, його репутації та намірів щодо повернення позики і прогнозування платоспроможності позичальника на перспективу. Оцінюючи кредитоспроможність клієнта, банківська установа фактично визначає рівень кредитного ризику, який вона прийме на себе, встановлюючи кредитні відносини з цим клієнтом. Кожен комерційний банк повинен сформулювати власну документально оформлену та затверджену правлінням банку методику оцінювання кредитоспроможності позичальника. Банки мають визначити ґрунтовні та технічно виважені критерії економічної оцінки фінансової діяльності клієнтів-позичальників та методи проведення аналізу.

Оцінка кредитоспроможності позичальника є найважливішою складовою управління кредитним ризиком.

Визначення, кредитоспроможності позичальника можна поділити на чотири основних етапи: аналіз цілі кредитування (розглядається з погляду реальності цілі, правильності розрахунку суми, терміну і передбачуваної процентної ставки); визначення джерел погашення кредиту (розглядається з погляду реальності достатності); аналіз інформації про позичальника, вид діяльності, конкурентоспроможність, якість менеджменту, фінансовий стан, аналіз репутації, кредитної історії); забезпечення кредиту (розглядається з аспектах достатності, ліквідності, ризикованості).

У цілому механізм оцінки кредитоспроможності потенційних позичальників — юридичних осіб у сучасних умовах складається з двох основних етапів: аналіз фінансового стану потенційного позичальника; аналіз якісних показників діяльності підприємства.

Одним із найбільш важливих джерел інформації про стан справ перспективного позичальника є його фінансові звіти. Банки використовують ці матеріали не тільки для визначення обґрунтованості заявки на кредит з погляду потреби суб'єкта в додаткових грошових ресурсах, а й з урахуванням перспектив розвитку позичальника в майбутньому, отримання ним прибутку і ступеня вірогідності неплатежу за позичкою. Важливо оцінити здатність позичальника заробити кошти в достатньому обсязі також для погашення позики і сплати відсотків за нею.

Необхідно проаналізувати джерела погашення раніше отриманих позик. Ці позики можуть бути погашені за рахунок прибутку чи інших власних фінансових ресурсів, реалізації активів чи за рахунок інших позик. Банк як джерело погашення перш за все розглядає прибуток. Про зростання ділової активності клієнта свідчить збільшення валюти балансу за звітний період. Зменшення валюти балансу чи стабільність його протягом декількох років може свідчити про те, що позичальник або приховує свої доходи, або має намір найближчим часом припинити, своє існування, що значно підвищує ризик неповернення. Враховуючи інфляцію, зміни валюти балансу можна визначити, порівнюючи зростання ділової активності клієнта з індексом інфляції за той же проміжок часу.

Аналіз і оцінка системи економічних показників діяльності підприємства є важливим і невід'ємним етапом аналізу кредитоспроможності потенційного позичальника.

Банки самостійно встановлюють нормативні значення та відповідні бали для кожного показника залежно від його вагомості (значимості) серед інших показників, що можуть свідчити про найбільшу ймовірність виконання позичальником (контрагентом банку) зобов'язань за кредитними операціями.

Система, економічних показників діяльності підприємства складається з таких основних характеристик: платоспроможність; фінансова стійкість позичальника; показники фінансово-економічної діяльності; аналіз грошових потоків позичальника.

НБУ рекомендує комерційним банкам для здійснення оцінки фінансового стану позичальника – юридичної особи враховувати, як мінімально необхідні, такі основні показники його діяльності: платоспроможність (нормативи миттєвої, поточної та загальної ліквідності); фінансова стабільність (коефіцієнти маневреності власних коштів, співвідношення залучених і власних коштів); обсяг реалізації; обороти за рахунками (співвідношення надходжень на рахунки позичальника і суми кредиту, наявність рахунків в інших банках; наявність картотеки неплатежів – у динаміці); склад і динаміка дебіторсько-кредиторської заборгованості (за останній звітний і поточний роки); собівартість продукції (у динаміці); рентабельність (у динаміці); кредитна історія (погашення кредитної заборгованості у минулому, наявність діючих кредитів).

Інформаційною базою аналізу є дані балансу (форма №1) підприємства та звіту (форма №2) про фінансові результати.

Платоспроможність позичальника визначається за такими показниками згідно положень НБУ та закону «Про банки та банківську діяльність»:

- норматив миттєвої ліквідності (Н1), що характеризує те, як швидко короткострокові зобов'язання можуть бути погашені високоліквідними активами:

![]() (1.1)

(1.1)

де АВ – високоліквідні активи, до яких належать грошові кошти, їх еквіваленти та поточні фінансові інвестиції;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н1 не менш як 0,2;

- норматив поточної ліквідності (Н2), що характеризує можливість погашення короткострокових зобов'язань у встановлені строки:

![]() (1.2)

(1.2)

де АЛ – ліквідні активи, що складаються з високоліквідних активів, дебіторської заборгованості, векселів одержаних;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н2 не менш ніж 0,5;

- норматив загальної ліквідності (Н), що характеризує те, наскільки обсяг короткострокових зобов'язань і розрахунків можна погасити за рахунок усіх ліквідних активів:

![]() (1.3)

(1.3)

де АО – оборотні активи;

ЗП – поточні (короткострокові) зобов'язання, що складаються з короткострокових кредитів і розрахунків із кредиторами;

Оптимальне теоретичне значення показника Н не менш ніж 2,0.

Фінансова стабільність позичальника визначається по таких показниках:

- коефіцієнт маневрування власних коштів (КМ), що характеризує ступінь мобільності використання власних коштів:

![]() (1.4)

(1.4)

де ВК – власний капітал підприємства;

АН – необоротні активи;

Оптимальне теоретичне значення показника КМ не менш ніж 0,5;

- коефіцієнт незалежності (КН), що характеризує ступінь фінансового ризику:

![]() (1.5)

(1.5)

де ЗК – залучені кошти (довгострокові та поточні зобов'язання);

ВК – власний капітал;

Оптимальне теоретичне значення показника КН не більш ніж 1,0.

Рентабельність позичальника визначається по таких показниках:

- рентабельність активів (РА):

![]() (1.6)

(1.6)

де ПЧ – чистий прибуток;

А – активи;

- рентабельність продажу (РП):

![]() (1.7)

(1.7)

де ПЧ – чистий прибуток;

ОР – обсяг реалізації продукції (без ПДВ і АС).

Аналіз грошових потоків позичальника має здійснюватися з урахуванням такого показника, який визначається за даними бухгалтерського обліку банку: співвідношення чистих надходжень на всі рахунки позичальника (у тому числі відкриті в інших банках) до суми основного боргу за кредитною операцією та процентами по ній з урахуванням строку дії кредитної угоди (для короткострокових кредитів):

(1.8)

(1.8)

де Нсм – середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців;

Ск – сума кредиту та проценти по ньому; n – кількість місяців дії кредитної угоди;

Зм – щомісячні умовно-постійні зобов'язання позичальника (адміністративно-господарські витрати тощо);

Зі – податкові платежі та сума інших зобов'язань перед кредиторами, що мають бути сплачені з рахунку позичальника, крім суми зобов'язань, строк погашення яких перевищує строк дії кредитної угоди (за даними останнього балансу).

Наведені в табл. 3.1 економічні показники діяльності потенційного позичальника та їх рекомендовані значення є мінімально необхідними для аналізу кредитоспроможності. Дану методику використовує ЗАТ КБ «ПриватБанк» у своїй практиці. Показники, що характеризують рівень фінансово-економічної діяльності позичальника та коефіцієнт фінансового ліверіджу не мають певних стандартів. їх використовують у динаміці та для порівняння з аналогічними показниками інших підприємств відповідної галузі господарювання клієнта банку. Необхідним та важливим, доповненням процедури визначення фінансового стану позичальника є другий етап оцінки кредитоспроможності — аналіз якісних показників діяльності, підприємства, основні елементи якого такі: аналіз історії позичальника та його ринкова позиція та ефективність менеджменту.

Таблиця 1.1

Показники оцінки кредитоспроможності позичальника банку, порядок їх розрахунку та орієнтовні значення

| Показник | Порядок розрахунку | Орієнтовне значення |

| І | 2 | 3 |

| Показники ліквідності | ||

| Коефіцієнт миттєвої ліквідності (платоспроможності) | КП = Високоліквідні активи / Поточні зобов'язання | 0,2 |

| Коефіцієнт поточної ліквідності | Клп = Ліквідні активи / Поточні зобов'язання | 0,75 |

| Коефіцієнт загальної ліквідності (коефіцієнт покриття.) | Кал = Оборотні активи / Поточні зобов'язання | 2,00 |

| Показники фінансової стійкості | ||

| Коефіцієнт автономії | Ка = Власний капітал /Активи | >0,5 |

| Коефіцієнт незалежності | Кн = Залучені кошти / Власний капітал | <0,5 |

| Коефіцієнт забезпечення власними коштами | КЗ = Власний оборотний капітал / Оборотні активи | >0,5 |

| Коефіцієнт маневреності власних коштів | Кмвк = (Власний капітал - Необоротні активи) / Власний капітал | >0,5 |

| Коефіцієнт фінансового ліверіджу | Кфл = Зобов'язання / Власний капітал | Зменшення |

| Показники фінансово-економічної діяльності | ||

| Коефіцієнт довгострокового запозичення коштів | КДЗК =Довгострокові зобов'язання / (Власний капітал. + Довгострокові зобов'язання) | Зменшення |

| Рентабельність активів | Ра = Чистий прибуток / Середня вартість активів | Збільшення |

| Рентабельність продажу | Рп =. Чистий прибуток / Чистий дохід | Збільшення |

| Коефіцієнт оборотності активів | Коа = Чистий дохід / Середня вартість активів | Збільшення |

| Коефіцієнт оборотності матеріальних запасів | Комз = Чистий дохід / Середня вартість ТМЗ | Збільшення |

| Коефіцієнт оборотності дебіторської заборгованості | Кодз = Чистий дохід /Середня сума дебіторської заборгованості | Збільшення |

| Коефіцієнт валового прибутку | Квп = Валовий прибуток / Чистий дохід | Збільшення |

| Показник аналізу грошових потоків клієнта | ||

| Показник аналізу грошових потоків клієнта |

| > 1,5 |

Нсм — середньомісячні надходження на рахунки позичальника протягом трьох останніх місяців (за винятком кредитних коштів);

Ск — сума кредиту та процентів за ним;

n — кількість місяців дії кредитної угоди;

Зм — щомісячні умовно-постійні зобов'язання позичальника;

Зі — податкові платежі та суми інших зобов'язань перед кредиторами, що мають бути сплачені з рахунка позичальника, крім сум зобов'язань, строк погашення яких перевищує строк дії кредитної угоди..

Аналіз історії позичальника дає можливість дійти висновку щодо наступної тенденції розвитку на підставі вивчення характеру попередніх взаємовідносин клієнта з банком та історії погашення кредитної заборгованості позичальником у минулому; дуже важливим моментом є період існування підприємства (практика показує, що найбільш критичними є перші 3-5 років активної діяльності).

Ринкова позиція позичальника та ступінь його залежності від структурних і циклічних змін в економіці та відповідній галузі, яка включає ознайомлення з такими елементами:

- місцезнаходження підприємства дає можливість з'ясувати його ефективність з погляду відповідності виду діяльності та характеру господарських операцій (віддаленість від постачальників, наявність кваліфікованих трудових ресурсів, доступність для покупців тощо);

- вид діяльності підприємства дає можливість врахувати фактори, унікальні для цього сегмента ринку. До уваги беруться капіталомісткість галузі, ефективний розмір підприємства в галузі тощо;

- метод операцій — визначається належність підприємства групи функціонування: виробництво, оптова торгівля; роздрібна торгівля;

- юридична форма підприємства показує, якою частиною майна підприємство буде відповідати перед кредиторами у разі його ліквідації та якою буде процедура ліквідації;

- наявність державних замовлень та державної підтримки позичальника;

- макроекономічна ситуація в економіці та стан розвитку галузі позичальника — враховується пріоритетність галузі для банку, стадія зрілості галузі, чутливість галузі до змін макроекономічних умов, рівень банкрутства в галузі, середній життєвий цикл підприємств у галузі.

Ефективність менеджменту позичальника, з урахуванням;

наявності у менеджерів негативного досвіду керівництва іншими підприємствами;

- рівня компетентності менеджерів у ключових сферах управління: виробництві, фінансах, збуті;

- частоти зміни керівництва, її причин та наслідків;

- наявності ретельно підготовленого перспективного бізнес-плану;

- наявності позитивних аудиторських висновків.

Після проведення дослідження підприємства, яке подало заяву на отримання кредиту, розробляється його комплексна характеристика за всіма параметрами.

Клієнтів можна згрупувати за комплексною характеристикою їх фінансово-господарського стану. Така класифікація має велике значення для підвищення ефективності роботи банку, оскільки дає змогу узагальнити та уніфікувати детальну інформацію про клієнта в концентрованому вигляді — за показником рейтингу.

За характеристикою кредитоспроможності клієнти банку поділяються на п'ять груп.

Перша група — підприємства з високими показниками ліквідності, платоспроможності й рентабельності власного та залученого капіталу. У них міцний поточний і минулий фінансовий стан, блискуча кредитна та ділова репутація; їм властиві пунктуальність і порядність у розрахунках; вони мають стабільний приплив готівки та надійні джерела погашення позички. Такий клієнт може претендувати на вигідніші умови кредитування, оскільки ризик, який бере банк щодо цього кредиту, нижчий за середній рівень.

Друга група — підприємства й фірми з досить високими показниками ліквідності, платоспроможності й рентабельності. До цієї групи часто потрапляють міцні та фінансово стабільні підприємства, але недавно створені, тобто ті, які ще не мають сильної ділової репутації чи просто маловідомі.

Третя група — підприємства з досить доброю діловою репутацією, але залежні від зовнішніх джерел фінансування та економічної ситуації. За сприятливої ситуації їх рейтинг наближається до другої групи, але фінансово-економічний стан не такий стабільний, як у підприємств першої та другої груп.

Четверта група — підприємства, які мали фінансові та економічні труднощі в минулому, або ті, про які немає жодних відгуків. Доходи таких підприємств невеликі, рентабельність і платоспроможність не досягають необхідного рівня, приплив готівки слабкий, джерела погашення позички ненадійні й можуть значною мірою залежати від зовнішніх факторів.

П'ята група — підприємства з несприятливою кредитною репутацією. Для них характерні недостатній приплив готівки, низькі показники рентабельності, ліквідності й платоспроможності. Приплив коштів для оплати зобов'язань здійснюється за рахунок активів (тобто існує ситуація «проїдання власного капіталу»). Таким підприємствам надзвичайно важко отримати кредит: банк вимагатиме, щоб сума застави значно перевищувала обсяг наданого кредиту.

Класифікація клієнтів за комплексною оцінкою кредитоспроможності — важливий момент підготовки кредитних угод і надання кредитів. Проте потрапивши до певної категорії (групи), підприємство не залишається там назавжди, бо з плином часу можливі як позитивні, так і негативні зміни його фінансово-господарського стану. Тому важливо не лише віднести певного позичальника до окремої групи, а й здійснювати постійний контроль і перевірку відповідності оцінки підприємства банком фактичному стану справ цього підприємства.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев