Поняття, сутність та структура забезпечення банківських кредитів

Обґрунтування кредитоспроможності позичальника щодо визначення забезпечення кредитних операцій

Механізм забезпечення банківського кредитування

Вплив ризику на процес забезпечення банківських кредитів

Аналіз фінансового стану комерційного банку

Оцінка кредитної політики банку

Порівняльний аналіз форм забезпечення банківського кредиту

Заходи, спрямовані на удосконалення забезпечення банківських кредитів

Прогнозна модель доходів від різноманітних форм забезпечення банківських кредитів

Навигация

Аналіз фінансового стану комерційного банку

Механізм забезпечення кредитування банками України та шляхи удосконалення на прикладі ЗАТ КБ "ПриватБанк"

164507

знаков

15

таблиц

11

изображений

2.1 Аналіз фінансового стану комерційного банку

Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній день Приватбанк є одним з банків України, що найдинамічніше розвиваються, і займає лідируючі позиції банківського рейтингу країни. За станом на 1 січня 2006 року розмір чистих активів Приватбанку складає 22058 млн. грн. Статутний фонд банку складає 1130 млн. грн., власний капітал – 2034 млн. грн. Кредитний портфель банку складає 16,095 млрд. грн., зокрема кредити фізичним особам – 6,356 млрд. грн. Фінансовий результат «ПриватБанку» за підсумками роботи за 10 місяців 2006-го року склав 318,7 млн. грн. В кінці 2005 року в рамках рейтингу Best Bank Award журналу Global Finance ПриватБанк третій рік поспіль визнаний «Кращим банком в Україні». У 2006-му році Global Finance також третій рік підряд визнає «ПриватБанк» кращим банком в Україні по рейтингу World's Best Foreign Exchange Banks 2006. Авторитетний міжнародний фінансово-аналітичний журнал «The Banker» за наслідками проведеного в 2000 і 2002 роках дослідження, присвоїв ПриватБанку звання «The Bank of Year». Інший впливовий журнал – «Euromoney» на протязі п'яти років – в 1999, 2000, 2001, 2002 і 2005 роках визнає «ПриватБанк» кращим банком України.

ЗАТ КБ «ПриватБанк» – один з лідерів банківської системи України. На теперішній день КБ «ПриватБанк» входить до ряду великих системних банків країни та є визнаним лідером банківської системи України. Засновники банку в Україні: ТОВ «Солм», ТОВ «Сентоза», ПКП «Стелла», МП «Діалог-Оптим», КА «Вист», АТЗТ «Піт». Кількість філій та відділень в Україні – 188. Центральний офіс у м. Дніпропетровську. Банк обслуговує понад 45 тис. юридичнних осіб, серед яких ВО «ЮМЗ», «Дніпроазот», «ДЕВІЗ», Укрграфіт, Дніпроспецталь, Нижньодніпровський турбіний завод, «Дніпрошина», Орджонікідзевський ГЕК, АТ «Суха балка», Вільногірський ГГМК, Дніпропетровський лакофарбовий завод, Миколаївський глиноземний завод та ін.

«ПриватБанк» – універсальний банк, який надає широкий спектр послуг клієнтам банку в багатьох галузях економіки, зокрема металургійній, гірнорудній та приватному секторі.

ЗАТ КБ «ПриватБанк» здійснює наступні банківські операції:

- залучення та розміщення грошових вкладів і кредитів;

- здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування;

- ведення рахунків клієнтів і банків-кореспондентів;

- фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів;

- купівля , продаж і зберігання платіжних документів, цінних паперів, а також операції з ними;

- придбання права вимоги на поставку товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг);

- придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг);

- купівля у організацій і громадян та продаж їм іноземної валюти готівкою і валюти, що знаходиться на рахунках і вкладах;

- довірчі операції (залучення та розміщення коштів, управління цінними паперами та ін.) за дорученням клієнтів;

- надання консультаційних послуг;

- проведення операцій по касовому виконанню державного бюджету за дорученням Національного банку України і Головного управління Державного казначейства Міністерства фінансів України;

- здійснення інших операцій з дозволу Національного банку України.

З метою більш повного забезпечення реалізації функцій Банк має право:

- вимагати від клієнтів при вирішенні питання видачі кредитів подання документів і відомостей, необхідних для всебічного виявлення їх фінансового стану та підтвердження кредитоспроможності;

- здійснювати перевірки використання позичальниками наданих їм позичок згідно з умовами кредитного договору. З цією метою проводити необхідні перевірки на місцях, а також контрольні обміри будівельно-монтажних робіт;

- припиняти кредитні відносини з позичальниками, достроково стягувати заборгованість по наданих позичках;

- порушувати справу перед судом про оголошення клієнта неплатоспроможним;

- від імені банку і в порядку, встановленому банком, брати участь у створенні і діяльності спільних підприємств і організацій як на території України , так і за її межами;

- використовувати частину прибутку, що залишилася всіх обов’язкових платежів;

- самостійно регулювати чисельність апарату в межах, затверджених банком витрат на оплату праці;

- створювати територіально відокремлені структурні підрозділи;

- розпоряджуватися закріпленим майном, укладати від імені банку договори (угоди);

- надавати клієнтам на договірних засадах додаткові платні послуги , що не суперечать чинному законодавству.

Проводячи послідовну політику зміцнення стабільності банку і вдосконалення якості обслуговування, Приватбанк вважає одним з пріоритетних напрямів своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта. На сьогоднішній день банк пропонує громадянам України більше 150 видів найсучасніших послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживацького кредитування, здійснювані у партнерстві з провідними вітчизняними торговими, ріелтерськими компаніями і автовиробниками. Приватбанк є уповноваженим Урядом України банком по виплаті пенсій і соціальної допомоги громадянам, а також виплаті компенсацій жертвам нацистських переслідувань. Сьогодні свою пенсію і соціальні виплати в Приватбанку одержують понад 1 мільйон чоловік.

Національна мережа банківського обслуговування Приватбанку, включає 1945 філіалів і відділень по всій Україні, дозволяє будь-якому клієнту одержати найвищий рівень обслуговування практично в будь-якій точці країни. Широке коло зарубіжних партнерів Приватбанку не тільки демонструє його визнання як повноправного учасника світової банківської системи, але і, найголовніше, дозволяє найбільш ширше задовольняти потреби клієнтів банку, пов'язані з їх міжнародною діяльністю. Приватбанк підтримує кореспондентські відносини з найбільшими іноземними банками, ефективно співробітничає з ними на різних сегментах фінансового ринку. Приватбанк є уповноваженим банком по обслуговуванню кредитних ліній Світового банку реконструкції і розвитку (МБРР), Європейського банку реконструкції і розвитку (ЄБРР) і Українсько-німецького Фонду, спрямованих на розвиток малого і середнього бізнесу.

Приватбанк є визнаним лідером вітчизняного ринку платіжних карт. На сьогоднішній день банком випущено більше 8,7 мільйонів пластикових карток (36% від загальної кількості карток, емітованих українськими банками). У мережі обслуговування пластикових карток банку працює 3011 банкоматів, пластикові картки банку приймають до оплати понад 16,6 тисячі торгово-сервісних точок по всій Україні. Наявність широкої мережі обслуговування карткових продуктів дозволяє Приватбанку активно впроваджувати послуги з автоматизованої видачі корпоративним клієнтам заробітної плати з використанням пластикових карток.

Приватбанк також є лідером на ринку послуг фізичним особам. Так, більше 40% клієнтів банків, що оформляють кредити на покупку побутової техніки, користуються кредитними програмами Приватбанку. Також послугами Приватбанку користуються 27,8% всіх клієнтів депозитних програм, більше 26% клієнтів, що проводять обмін валюти. Близько 21% клієнтів українських банків вибирають Приватбанк при відкритті поточного рахунку і понад 15% користуються послугами банку при здійсненні грошових переказів.

Інноваційна політика Приватбанку орієнтована на впровадження на українському ринку принципово нових, передових банківських послуг, які надають клієнтам нові можливості управління своїми фінансами. Приватбанк першим в Україні запропонував своїм клієнтам послуги інтернет-банкингу „Приват-24” і GSM-банкингу, а також послуги з продажу через мережу своїх банкоматів і POS-терміналів електронних ваучерів провідних операторів мобільного зв'язку і IP-телефонії.

Надійність і якість банківських операцій, що проводяться, багато в чому залежать від досвіду і компетентності фахівців банку. Сьогодні персонал Приватбанку – це команда висококваліфікованих фахівців, здатних оперативно вирішувати найскладніші задачі і задовольнити потреби клієнтів, що швидко ростуть, в банківському обслуговуванні. На сьогоднішній день в банку працює понад 23 тисячі співробітників, з них 2400 – в головному офісі банку. Середній вік співробітників банку складає 34 роки. Більшість співробітників Приватбанку (75%) має вищу освіту, відповідну профілю посади. У банку створені сприятливі умови для отримання вищої і післядипломної освіти, більше 50% співробітників щорічно підвищують свою кваліфікацію.

Діяльність Приватбанку, як і інших комерційних банків є сукупністю пасивних операцій, за допомогою яких утворюються банківські ресурси, і активних операцій по використовуванню цих ресурсів з метою отримання доходів.

КБ «ПриватБанк» є членом Української Асоціації інвестиційного бізнесу та Позабіржової фондової торгової системи, а також засновником Донецької та Придніпровської фондових бірж, активно діє на ринку цінних паперів.

Переваги банку: сама широка мережа відділень, прості та зрозумілі процедури, гнучкість при обслуговуванні та ставка на електронні технології Іniernei Ваnkin, Е-cottеrсе, ATM-Ваnkin.

Основні показники діяльності ЗАТ КБ «ПриватБанк» за 2005-2007 роки представлені в табл. 2.1, яка сформована на основі Зведеного балансового звіту ЗАТ КБ «ПриватБанк».

Таблиця 2.1

Основні показники діяльності ЗАТ КБ «ПриватБанк»

за 2005-2007 роки (тис. грн.)

| Показники | 2005 рік | 2006 рік | Відхилення | 2007 рік | Відхилення | ||

| абс. | відн.,% | абс. | відн.,% | ||||

| Загальні активи | 14713569 | 22058095 | 7344526 | +50 | 33777212 | 11719117 | +53 |

| Кредитний портфель | 8552962 | 16095857 | 7542895 | +88 | 25708027 | 9612170 | +60 |

| Загальні зобов’язання | 13247925 | 19785751 | 6537826 | +49 | 30488957 | 10703206 | +54 |

| Власний капітал | 1465644 | 2272344 | 806700 | +55 | 2188255 | -84089 | -4 |

| Статутний капітал | 917917 | 1130000 | 212083 | +23 | 2082000 | 952000 | +84 |

| Доходи | 1565992 | 2549076 | 983084 | +63 | 3702185 | 1153109 | +45 |

| Витрати | 907012 | 1350499 | 443487 | +49 | 1774012 | 423513 | +31 |

| Чистий прибуток | 164842 | 475655 | 310813 | +89 | 506208 | 30553 | +6 |

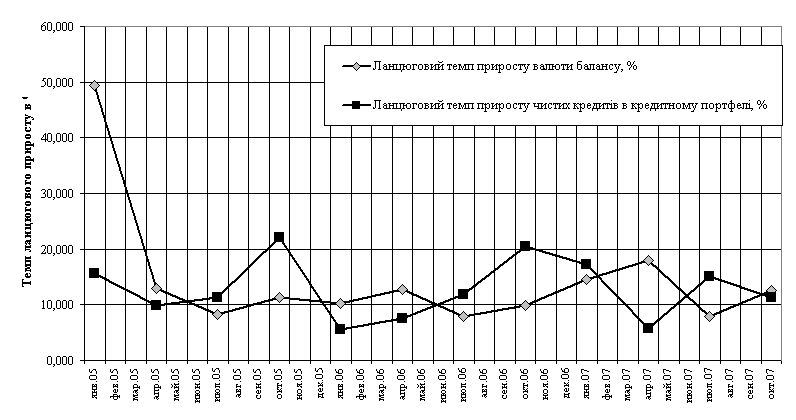

Аналіз даних табл. 2.1 свідчить, що у 2006 році вартість загальних активів банку зросла на 7344526 тис. грн., кредитний портфель збільшився на 7542895 тис. грн.

Власний капітал збільшився на 806700 тис. грн. Його зростання відбулося за рахунок збільшення статутного капіталу на 212083 тис. грн., за рахунок зростання прибутку на 310813 тис. грн. та за рахунок зростання результатів переоцінки основних засобів і нематеріальних активів. Загальні зобов’язання банку зросли на 6537826 тис. грн. Негативним для діяльності банку є зростання витрат на 443487 тис. грн.

У 2006 році спостерігається збільшення майже за всіма показниками, окрім власного капіталу, який зменшився на 84089 тис. грн.

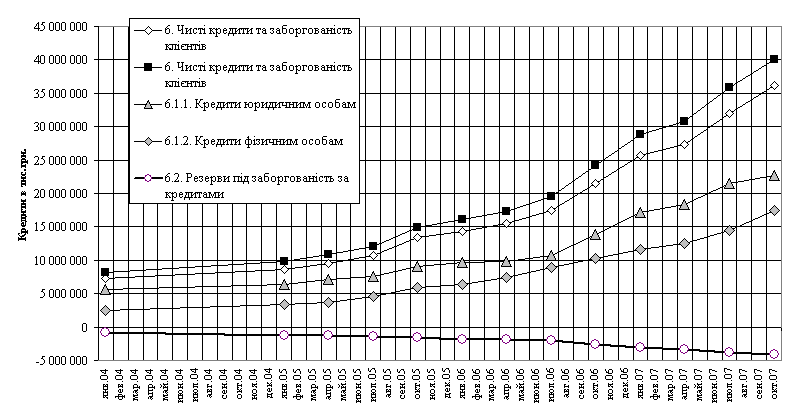

Формування оптимальної ресурсної бази будь-якого банку є одним із першочергових завдань, так як від цього залежить обсяг здійснюваних активних операцій, а відповідно, і обсяг отриманого прибутку. Якщо розглянути структуру активів КБ «ПриватБанк», то видно, що найбільша питома вага за період з 2005 по 2007 роки припадала на кредитний портфель відповідно по роках 58,13%, 64,74%, 76,11%, табл. 2.2

Таблиця 2.2

Структура активів ЗАТ КБ „ПриватБанк” за 2005-2007 роки

| Показники | 2005 рік | 2006 рік | 2007 рік | |||

| абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | |

| Грошові кошти та залишки на коррахунку | 1418397 | 9,64 | 285676 | 1,30 | 2520691 | 7,46 |

| Казначейські і інші цінні папери | 75337 | 0,51 | 50672 | 0,23 | 21361 | 0,06 |

| Кошти в інших банках | 2846432 | 19,35 | 2103430 | 9,54 | 2252690 | 6,67 |

| Цінні папери на продаж | 466203 | 3,17 | 1016578 | 4,61 | 133822 | 0,40 |

| Кредити та заборгованість клієнтів | 8552962 | 58,13 | 14281242 | 64,74 | 25708027 | 76,11 |

| Основні засоби і нематеріальні активи | 750109 | 5,10 | 1082886 | 4,91 | 1310541 | 3,88 |

| Нараховані до одержання доходи | 260939 | 1,77 | 225310 | 1,02 | 416652 | 1,23 |

| Інші активи | 278778 | 1,89 | 255946 | 1,16 | 206138 | 0,61 |

| Активи (разом) | 14713569 | 100,00 | 22058095 | 100,00 | 33777212 | 100,00 |

Аналіз даних табл. 2.2 свідчить, що найменшу питому вагу займає стаття активів «Казначейські і інші цінні папери», на яку припадає в середньому 0,27% і це за три досліджуваних роки. Найбільш ліквідні активи у структурі займають незначний відсоток, динаміка показника змінилась на краще. Кредитний портфель КБ «ПриватБанк» мав певні структурні зрушення. Так, у 2006 році порівняно з 2005 роком відбулося збільшення на 6,61%, в 2007 році порівняно з 2006 роком – зростання на 11,37%.

Формування ресурсної бази ЗАТ КБ «ПриватБанк» відбувається за рахунок залучених та власних коштів. Структура зобов’язань банку складається із статей пасиву: «Кошти суб’єктів господарської діяльності», «Кошти фізичних осіб» та «Кошти головного банку», табл. 2.3.

Таблиця 2.3

Структура зобов’язань ЗАТ КБ «ПриватБанк» за 2005-2007 роки

| Показники | 2005 рік | 2006 рік | 2007 рік | |||

| абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | |

| Кошти банків | 1760632 | 13,29 | 1852826 | 9,36 | 3299444 | 10,82 |

| Кошти клієнтів | 11116558 | 83,91 | 16981724 | 85,83 | 24882090 | 81,61 |

| Інші депозити | 6538 | 0,05 | 3653 | 0,02 | 3435 | 0,01 |

| Боргові цінні папери | 598 | 0,005 | 310601 | 1,57 | 807512 | 2,65 |

| Витрати, нараховані до уплати | 128088 | 0,97 | 223573 | 1,13 | 348660 | 1,14 |

| Інші зобов’язання | 193324 | 1,46 | 292884 | 1,48 | 1066489 | 3,50 |

| Зобов’язання (разом) | 13247925 | 100,00 | 19785751 | 100,00 | 30488957 | 100,00 |

Аналіз табл. 2.3 свідчить, що за період з 2005 по 2007 роки у КБ «ПриватБанк» вартість зобов’язань мала тенденцію до зростання. Збільшення обсягів зобов’язань у 2006 році порівняно з 2005 роком склало 6537826 тис. грн., а у 2007 році – 10703206 тис. грн. Найбільша питома вага у структурі зобов’язань банку припадає на кошти клієнтів – 83,91% у 2004 році, 85,83% у 2006 році і 81,61% – у 2007 році. Мінімальна питома вага у цьому періоді припадає на статті «Інші депозити» – середня 0,03%. Слід зазначити, що зміни у структурі зобов’язань у 2006 році мали наступний розподіл: стаття «Кошти банків» зменшились з 13,29% до 9,36% . Вартість коштів клієнтів зросла на 5865166 тис. грн.

Основним показником фінансової діяльності є прибуток. Проведемо аналіз фінансових результатів ЗАТ КБ «ПриватБанк» за 2005-2007 роки, табл. 2.4.

Таблиця 2.4

Динаміка фінансових результатів ЗАТ КБ «ПриватБанк» за 2005-2007 роки

| Назва показника | 2005рік | 2006 рік | Відхилення від 2005 р. | 2007 рік | Відхилення від 2006 р. |

| Чистий процентний дохід, тис. грн. | 581887 | 916455 | 334568 | 1877265 | 960810 |

| Чистий комісійний дохід, тис. грн. | 567667 | 815902 | 248235 | 1349905 | 534003 |

| Операційний дохід, тис. грн. | 1565992 | 2549076 | 983084 | 3702185 | 1153109 |

| Прибуток від операцій, тис. грн. | 658980 | 1198577 | 539597 | 1928173 | 729596 |

| Загальні витрати, тис. грн. | 907012 | 1350499 | 443487 | 1774012 | 423513 |

| Податок на прибуток, тис. грн. | 49638 | 75460 | 25822 | 23011 | -52449 |

| Чистий прибуток, тис. грн. | 164842 | 475655 | 310813 | 506208 | 30553 |

Аналіз даних табл. 2.4 показав, що за досліджуваний період фінансові результати ЗАТ КБ «ПриватБанк» мають тенденцію до зростання. За 2005-2007 роки чистий прибуток банку збільшився на 341366 тис. грн. Таке зростання відбулося за рахунок збільшення процентного доходу на 334568 тис. грн. у 2006 році та у 2007 році на 960810 тис. грн., комісійного доходу на 248235 тис. грн. та 534003 тис. грн. відповідно у 2006 та 2007 роках, зростання операційного доходу на 983084 тис. грн. у 2006 році та на 1153109 тис. грн. у 2007 році.

Загальні витрати банку також зросли на 443487 тис. грн. у 2006 році та на 423513 тис. грн. у 2007 році. Але таке зростання витрат пояснюється зростанням обсягу надання банківських послуг, тобто зростання кількості клієнтів банку, що позитивно впливає на фінансові результати.

Аналіз динаміки структури чистого доходу ЗАТ КБ «ПриватБанк» проведемо за допомогою табл. 2.5.

Таблиця 2.5

Динаміка структури чистого доходу ЗАТ КБ «ПриватБанк»

за 2005-2007 роки, %

| Показники | 2005 рік | 2006 рік | 2007 рік | |||

| абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | абс., тис. грн. | питома вага, % | |

| Загальний чистий дохід, в тому числі | 3374526 | 100,00 | 5480010 | 100,00 | 8857528 | 100,00 |

| Чистий процентний дохід | 581887 | 17,24 | 916455 | 16,72 | 1877265 | 21,19 |

| Чистий комісійний дохід | 567667 | 16,82 | 815902 | 14,89 | 1349905 | 15,24 |

| Операційний дохід | 1565992 | 46,41 | 2549076 | 46,52 | 3702185 | 41,80 |

| Прибуток від операцій | 658980 | 19,53 | 1198577 | 21,87 | 1928173 | 21,77 |

Аналіз динаміки структури доходів банку, табл. 2.5, показав, що загальний чистий дохід ЗАТ КБ «ПриватБанк» за досліджуваний період зростає. Найбільша питома вага у структурі загального доходу припадає на операційний дохід: у 2005 році – 46,41%, у 2006 році – 46,52%, а у 2007 році – 41,80%.

Найменша питома вага у загальній структурі доходу банку у 2005-2007 роках припадає на чистий комісійний дохід: у 2005 році – 16,82%, у 2006 році – 14,89%, а у 2007 році – 15,24%.

Одними з основних показників фінансового стану ЗАТ КБ «ПриватБанк» є показники ліквідності банку.

Ліквідність тісно пов'язана з поняттям платоспроможності, яке тлумачиться як здатність банку своєчасно і в повному обсязі відповідати за своїми зобов'язаннями. Ліквідність банку значною мірою визначає його платоспроможність, яка залежить і від ряду інших чинників, таких як розмір капіталу, спеціалізація та диверсифікація банківських послуг, загальний рівень ризиковості діяльності, співвідношення власних і залучених коштів.

Проведемо аналіз ліквідності ЗАТ КБ «ПриватБанк» за 2005-2007 роки.

Коефіцієнт миттєвої ліквідності показує можливість банку погашати живими грошима і коррахунків і каси зобов'язання по всіх депозитах:

.(2.1)

.(2.1)

де Ккр – кошти на кореспондентських рахунках;

Ка – акціонерний капітал;

Д – депозити.

Нормативне значення повинно бути не менше 20%.

![]()

![]()

![]()

Коефіцієнт загальної ліквідності зобов'язань банку характеризує максимальну можливість банку в погашенні зобов'язань всіма активами:

.(2.2)

.(2.2)

де АЗАГ – загальні активи;

ЗЗАГ – загальні зобов’язання.

Нормативне значення повинно бути не менше ніж 100%.

![]()

![]()

![]()

Коефіцієнт ресурсної ліквідності зобов'язань характеризує забезпечення доходними активами банку його загальних зобов'язань) і говорить про часткове погашення зобов'язань банку поверненнями доходних активів:

.(2.3)

.(2.3)

де АД – доходні активи.

Нормативне значення повинно бути приблизно 70-80%.

![]()

![]()

![]()

Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів (для визначення незбалансованої ліквідності) розкриває наскільки видані кредити забезпечені всіма залученими депозитами (чи є незбалансована ліквідність):

.(2.4)

.(2.4)

де КР – кредитний портфель банку.

![]()

![]()

![]()

Коефіцієнт генеральної ліквідності зобов'язань розкриває здатність банку погашати зобов'язання високоліквідними активами та шляхом продажу майна:

.(2.5)

.(2.5)

де АМ – майнові активи;

АВЛ – високоліквідні активи.

![]()

![]()

![]()

Наведений блок показників призначено для оцінки ліквідності банку на предмет його здатності перетворювати активи в готівку для негайного погашення (на дату складання балансу) або в найближчий період зобов'язань перед клієнтами по їх поточних, депозитних, ощадних рахунках, а також перед кредиторами, інвесторами, акціонерами.

Динаміка зміни коефіцієнтів ліквідності ЗАТ КБ «ПриватБанк» відображено в табл. 2.6.

Таблиця 2.6

Динаміка зміни коефіцієнтів ліквідності ЗАТ КБ «ПриватБанк»

за 2005-2007 роки

| Назва показника | 2005 рік | 2006 рік | Відхилення від 2005 р. | 2007 рік | Відхилення від 2006 р. |

| Коефіцієнт миттєвої ліквідності | 0,47 | 0,35 | -0,12 | 0,27 | -0,08 |

| Коефіцієнт загальної ліквідності | 1,11 | 1,11 | 0,00 | 1,11 | 0,00 |

| Коефіцієнт ресурсної ліквідності зобов'язань | 0,88 | 0,85 | -0,03 | 0,93 | 0,08 |

| Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів | 0,77 | 0,83 | 0,06 | 1,00 | 0,17 |

| Коефіцієнт генеральної ліквідності зобов'язань | 0,16 | 0,20 | 0,04 | 0,09 | -0,11 |

Аналіз розрахунків у табл. 2.6 показав, що коефіцієнт миттєвої ліквідності ЗАТ КБ «ПриватБанк» за останні три роки відповідає нормативному значенню. Його значення у 2006 році зменшилось на 0,12, а у 2007 році ще на 0,08 пункти. Значення даного коефіцієнта говорить про можливість банку погашати живими грошима коррахунків і каси зобов'язання по всіх депозитах.

Коефіцієнт загальної ліквідності за останні три роки знаходиться на одному рівні 1,11 пунктів і відповідає нормативному значенню, що характеризує максимальну можливість банку в погашенні зобов'язань всіма активами. Коефіцієнт ресурсної ліквідності зобов'язань у 2006 році зменшується на 0,03 пункти, а у 2007 році зростає на 0,08. Значення коефіцієнта відповідає нормативу, що характеризує забезпечення доходними активами банку його загальних зобов'язань і говорить про часткове погашення зобов'язань банку поверненнями доходних активів. Коефіцієнт ліквідного співвідношення виданих кредитів і залучених депозитів у 2006 році зріс на 0,06, а у 2007 році ще на 0,17. Його значення розкриває, що видані кредити забезпечені всіма залученими депозитами у 2007 році на 17%. Коефіцієнт генеральної ліквідності зобов'язань у 2006 році зріс на 0,04, а у наступному 2007 році зменшився на 0,11. Його значення говорить про здатність банку погашати зобов'язання високоліквідними активами та шляхом продажу майна.

Отже, проведений аналіз фінансового стану дає підстави зробити наступні висновки. Баланс ЗАТ КБ «ПриватБанк» є ліквідним, значна кількість коефіцієнтів має тенденцію до покращення.

Похожие работы

... банку України від 02.08.2004 N 361- Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2007 12. Про затвердження Положення про порядок формування та викорис-тання резерву для відшкодування можливих втрат за кредитними операціями банків // Постанова Правління Національного банку України від 6 липня 2000 року N 279 ( Із змінами і доповненнями, внесеними постановами Правл ...

... "Догмат Україна" починає з 2002 року. Саме тоді невелика команда активних молодих менеджерів ухвалила стратегічне рішення про входження на український ринок фінансових послуг для населення. Тоді ж були вивчені національні особливості споживчого кредитування, його специфіка і визначені ключові сегменти для подальшого розвитку компанії. Менше ніж через рік, в 2003, була створена торгова марка "Є ...

... ій ліквідності АКБ "Приватбанк". Впровадження пропозицій і рекомендацій щодо шляхів оптимізації стратегії застосування не тільки інтегрально-нормативних, а і поточних інструментів управління платоспроможністю та ліквідністю комерційного банку з застосуванням механізмів геп-менеджменту, наданих в дипломній роботі, дозволить: зосередити увагу банківських установ на доцільності комплексного ...

... гривень строком від 3 до 24 місяців. Річна відсоткова ставка по кредиту становить 5-8%, додаткова щомісячна комісія – 1,75 – 3,0%. Умови надання споживчих кредитів у 2007 році наведені у табл.Г.1 Додатку Г, умови надання кредитів станом на 01.12.2009 року після 1 року розвитку фінансової кризи в банківській системі наведені в табл.Г.2 Додатку Г [83]. ФКСК “VAB Express”(ТМ Швидкокредит) фінансово ...

0 комментариев