Сущность понятия фондовая биржа, основные типы

Участники фондовых бирж

История становления и развития фондовых бирж

Особенности деятельности Нью-Йоркской фондовой биржи

Становления отечественных фондовых бирж

Ноября 2006 года был запущен режим анонимной электронной торговли. Здесь торгуются наиболее ликвидные акции Классического рынка РТС

Диверсификация инструментов фондового рынка

Навигация

Сущность понятия фондовая биржа, основные типы

Мировой опыт и российская практика функционирования фондовых бирж

141872

знака

3

таблицы

1

изображение

1.1 Сущность понятия фондовая биржа, основные типы

Фондовая биржа представляет собой определенным образом организованный рынок, на котором владельцы ценных бумаг совершают через членов биржи, выступающих в качестве посредников, сделки купли-продажи. Контингент членов биржи состоит из индивидуальных торговцев ценными бумагами и кредитно-финансовых институтов.

Круг бумаг, с которыми проводятся сделки, ограничен. Чтобы попасть в число компаний, бумаги которых допущены к биржевой торговле (иными словами, чтобы быть принятой к котировке), компания должна удовлетворять выработанным членами биржи требованиям в отношении объемов продаж, размеров получаемой прибыли, числа акционеров, рыночной стоимости акций, периодичности и характера отчетности и т.д. Члены биржи или государственный орган, контролирующий их деятельность, устанавливает правила ведения биржевых операций; режим, регулирующий допуск к котировке. Вместе с порядком проведения сделок они образуют сердцевину биржи как механизма, обслуживающего движение ценных бумаг. Члены биржи платят ежегодный членский взнос, но освобождаются от всех общих сборов, взимаемых с участников биржевых торгов.[1]

Фондовая биржа – это, прежде всего место, где находят друг друга продавец и покупатель ценных бумаг, где цены на эти бумаги определяются спросом и предложением на них, а сам процесс купли-продажи регламентируется правилами и нормами, т.е. это определенным образом организованный рынок ценных бумаг.

В качестве товара на этом рынке выступают ценные бумаги - акции, облигации и т.п., а в качестве цен этих товаров - курсы этих бумаг.

Общее у биржи с рынком - установление цен товаров в зависимости от спроса и предложения на них. Но, в отличие от рынка, на бирже могут продаваться не все товары, а только допущенные на нее, это с одной стороны, а с другой, способы купли-продажи на бирже значительно разнообразнее, чем на рынке, правда, более регламентированные

Стремление обладателей одинаковых ценных бумаг сойтись в одном месте вытекает из характера акций и облигаций как товаров, биржевых по своему происхождению. Но акционерные общества, хотя и возникали как крупные для своего времени предприятия, не могли претендовать на охват своей деятельностью всей территории страны. Значит, и свои акции они могли сбывать в основном там, где базировались и были известны. Поэтому фондовые биржи организуются в центрах крупных экономических районов. Это общая закономерность. В дальнейшем же пути развития могут быть разными.

Наиболее логично выдвижение на передний план биржи, находящейся в главном финансовом центре страны. На этой бирже концентрируются акции компаний, которые довели масштабы своих операций до общенациональных. Провинциальные же биржи постепенно чахнут. Так складывается моноцентрическая биржевая система. В наиболее законченном виде она представлена в Англии. Собственно, среди официальных биржевых названий уже нет Лондонской биржи, одной из старейших в мире. С недавних пор она именуется Международной фондовой биржей, поскольку она вобрала в себя не только все биржи Великобритании, но и Ирландии. Моноцентрическими являются также биржевые системы Японии, Франции. [2]

В то же время в странах, устроенных по федеративному образцу, более вероятно формирование полицентрической биржевой системы, при которой примерно равноправны несколько центров фондовой торговли. Так произошло в Канаде, где лидируют биржи Монреаля и Торонто, в Австралии - биржи Сиднея и Мельбурна.

Фондовый рынок США в этом плане специфичен - он настолько обширен, что нашлось место и для общепризнанного лидера - Нью-Йорской фондовой биржи, и для еще одной крупной биржи, также расположенной в Нью-Йорке, главном финансовом центре,- Американской фондовой биржи, и для провинциальных бирж. Число последних за послевоенные годы сократилось, но оставшиеся достаточно прочно стоят на ногах. Поэтому биржевую систему США приходится классифицировать как построенную по смешанному типу.

Мировой опыт свидетельствует, что возможны варианты количества бирж в стране. В Швеции, Франции, Англии всего по одной фондовой бирже на страну. В ФРГ 80% ценных бумаг сосредоточены на фондовой бирже в Франкфурте-на-Майне, а оставшиеся 20% раз6росаны по семи мелким биржам. На бирже в Нью-Йорке котируются акции самых солидных акционерных обществ, все прочие - на других более мелких биржах. [3]

Значение фондовой биржи для рыночной экономики выходит за рамки организованного рынка ценных бумаг. Фондовые биржи произвели переворот в проблеме ликвидности капитала. Данный переворот заключался в том, что для инвестора практически стерлись различия между долгосрочными и краткосрочными вложениями средств. Вполне реальные во времени опасения омертвить капитал сдерживали предпринимательский пыл. Но по мере развития операций на фондовых биржах сложилось положение, когда для каждого отдельного акционера инвестиции (инвестированный в акции капитал) имеют почти такой же ликвидный характер, как наличные деньги, так как акции в любой момент могут быть проданы на бирже.

Биржи могут быть учреждены государством как общественные заведения. Во Франции, Италии и ряде других стран фондовые биржи считаются общественными учреждениями. Это, правда, выражается лишь в том, что государство предоставляет помещения для биржевых операций. Биржевики считаются представителями государства, но действуют как частные предприниматели, за свой счет.

Биржи могут быть учреждены и на принципах частного предпринимательства, например, как акционерное общество.

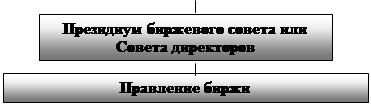

Общее руководство деятельностью биржи осуществляет совет директоров. В своей деятельности он руководствуется уставом биржи, в котором определяются порядок управления биржей, состав ее членов, условия их приема, порядок образования и функции биржевых органов. Для повседневного руководства биржей и ее административным аппаратом совет назначает президента и вице-президента. Кроме того, надзор за всеми сторонами деятельности биржи осуществляют комитеты, образованные ее членами, например, аудиторский, бюджетный, по системам (компьютеры), биржевым индексам, опционам.

Комитет по приему членов рассматривает заявки на принятие в члены биржи. Комитет по арбитражу заслушивает, расследует и регулирует споры, возникающие между членами биржи, а также членами и их клиентами. Число и состав комитетов меняются от биржи к бирже, но ряд из них обязателен. Это комитет или комиссия по листингу, рассматривающие заявки на включение акций в биржевой список; комитет по процедурам торгового зала, который совместно с администрацией определяет режим торговли (торговые сессии) и следит за соблюдением инструкций по деятельности в торговом зале, а также в других случаях.

Фондовая биржа имеет, как правило, статус бесприбыльного акционерного общества, то есть не ставит своей целью получение дохода для распределения его среди своих членов. Они освобождены от уплаты корпоративного подоходного налога. Это может показаться на первый взгляд странным, но в действительности глубоко закономерно: члены биржи получают доход, функционируя в качестве биржевых посредников. Смысла в том, чтобы клиенты биржи уплачивали еще какие-то суммы в общую биржевую копилку, из которой они будут распределяться между членами биржи, явно не просматривается: может начаться перераспределение поступлений в пользу тех членов, которые работают неудовлетворительно и привлекают относительно меньше клиентов, а из общей копилки требуют выплат пропорционально своему паю. Бесприбыльный статус не означает, что биржа как акционерное общество вообще не получает доходов. Для покрытия расходов по организации биржевой торговли, для обустройства зала и помещений, где работают биржевики, создания современных систем связи, ведения исследовательской работы биржа взимает с участников этой торговли ряд налогов и платежей. Это налог на сделку, заключенную в торговом зале; плата компаний за включение их акций в биржевой список; ежегодные взносы новых членов и т.п. Члены биржи заинтересованы в том, чтобы биржа получала ровно столько доходов, сколько ей требуется при соблюдении разумной экономии: завышение доходов означает сокращение прибылей членов или удорожание услуг по купле-продаже ценных бумаг

Биржа обеспечивает концентрацию спроса и предложения, но она физически не в состоянии вместить всех, кто хотел бы продать или купить эти бумаги. Те, кто берет на себя функцию проведения биржевых операций, становятся посредниками. Действовать они могут как на бирже, так и вне ее, поскольку далеко не все бумаги котируются на биржах. На внебиржевом рынке формируется круг посредников, на которых фактически возлагается функция концентрации спроса и предложения. Пространственно посредники разобщены, но они связаны между собой и образуют единое целое, постоянно вступая в контакт друг с другом.[4]

На начальных этапах модель предельно проста - один посредник сводит продавца с покупателем. При росте масштабов фондовых операций появляется вторая модель, и посредников уже двое: покупатель обращается к одному, продавец - к другому и вероятность совпадения мала. При еще большей интенсивности фондовых операций складывается третья модель: теперь уже сами посредники нуждаются в помощи, и между ними появляется еще один посредник, который может действовать, во-первых, за свой счет, становясь на время владельцем бумаг и получая доход как разницу между курсами покупки и продажи. На американском внебиржевом рынке таких посредников называют дилерами. Во-вторых, он может работать за определенный процент от суммы сделки, то есть за комиссионное вознаграждение, просто принимая от своих клиентов поручения на куплю-продажу акций.

В первой и второй моделях сделки посредник может выступать либо в одном качестве, либо в другом. В третьей модели соблюдается разделение труда: центровой посредник работает за свой счет, а фланговые - на комиссионных началах. Третья модель долгое время, вплоть до середины 80-х годов, существовала на бирже в Лондоне, по ней до сих пор функционирует Нью-Йоркская фондовая биржа. Центровой посредник в Лондоне именовался джоббером, в Нью-Йорке - специалистом. Фланговые посредники и там и там именуются брокерами.

На развитом фондовом рынке единообразия в посреднических операциях нет, - все три модели сосуществуют, своя "фондовая ниша" находится для каждой. Положим, брокер с обширной клиентурой получает, помимо прочих, два поручения, причем курс и размер предложения продать совпадает с параметрами заказа на покупку. Брокеру остается только оформить сделку, с чем он благополучно справляется в одиночку, не нуждаясь в услугах других посредников.

Пары "самовыполняющихся" заказов могут образовываться в биржевой толпе, когда один брокер объявляет об имеющемся у него предложении, а другой тут же откликается - у него парный заказ (посредничество по второй модели). Но многие поручения формулируются как условные. Например, "продать, если курс поднимается до..." Такие заказы сразу выполнить нельзя. Тут и приходит на помощь центровой посредник, а условные поручения передаются ему фланговыми посредниками. Отметим, что центрового посредника может заменить компьютер, и частично это уже делается.

Биржа - это царство посредников, которые являются настоящими хозяевами биржи, в том числе и юридически, если биржа организована как акционерное общество. Возможно и создание биржи как публично-правового института. Ясно, что инициаторами учреждения биржи как акционерного общества становятся именно те, кто намеревается работать в биржевом зале, предоставляя инвесторам услуги по купле-продаже ценных бумаг. Учредители биржи - это члены биржи, круг которых может быть расширен, если учредители считают необходимым принять дополнительное число акционеров. Члены биржи автоматически получают биржевое место, то есть право вести операции в биржевом зале. Может быть принято решение о продаже дополнительного числа мест, и тогда их владельцы тоже получат право торговать в операционном зале. Если число членов биржи и биржевых мест значительно, то неизбежна ротация - кто-то решает продать принадлежащее ему место. В случае, когда желающих приобрести место много, цена его высока, это является для биржи хорошим знаком. Если цена падает, биржевикам надо призадуматься. Интервал, в котором колеблются цены, может быть весьма значительным.[5]

Фондовый рынок выполняет ряд задач. Среди них необходимо отметить следующие:

– аккумулирование временно свободных денежных ресурсов и направление их на развитие перспективных отраслей экономики;

– обслуживание государственного долга. Задача покрытия бюджетного дефицита решается через рынок государственных ценных бумаг, который имеет свою структуру и правила функционирования;

– перераспределение права собственности;

– спекулятивные операции.

В аккумулировании временно свободных денежных ресурсов и направлении их на развитие перспективных отраслей экономики состоит основная задача и назначение фондового рынка в обществе с развитыми рыночными отношениями.

Функция обслуживания государственного долга является одной из важнейших задач национального фондового рынка. Уровень доходности, сложившийся на рынке государственных ценных бумаг, является своего рода точкой отсчета, относительно которой оценивается целесообразность совершения операций с другими финансовыми инструментами. Основная особенность рынка государственных долговых обязательств состоит в том, что обращающиеся на нем ценные бумаги имеют наиболее высокую степень надежности (к сожалению, к российскому фондовому рынку это не относится). Другие финансовые инструменты, обращающиеся на национальных фондовых рынках, имеют меньшую надежность, а значит, операции с ними должны иметь большую доходность по сравнению с доходностью операций на рынке государственных ценных бумаг.[6]

Рынок государственных ценных бумаг кроме решения задачи обслуживания государственного долга позволяет решать задачу регулирования финансовых потоков. Выкупая (или предлагая к продаже на выгодных условиях) государственные ценные бумаги, государственные институты имеют возможность освобождать (или связывать) дополнительные инвестиционные ресурсы. Тем самым создаются предпосылки для увеличения занятости (или снижения инфляционного давления денежной массы). Фондовый рынок, обслуживая рынок государственных заимствований, предоставляет государству мощный инструмент для перераспределения и изменения направления движения временно свободных денежных ресурсов.

Задача перераспределение права собственности может быть решена и без фондового рынка, хотя при его наличии она решается наиболее легким и естественным путем, а именно покупкой долевых ценных бумаг (акций), удостоверяющих право их владельца на участие в управлении акционерным обществом.

Спекулятивные операции являются побочным результатом функционирования рынка ценных бумаг. Без возможности совершения этих операций фондовый рынок функционировать не может. Наличие ликвидного вторичного рынка, на котором реализуются интересы его участников по покупке и продаже ценных бумаг, позволяет инвесторам в случае необходимости продать ценные бумаги и получить деньги. Такая возможность увеличивает доверие инвесторов к фондовому рынку, без чего они вряд ли стали бы вкладывать деньги в ценные бумаги.[7]

Похожие работы

... создавая благоприятные предпосылки для устойчивого инновационного развития, являющего стратегическим фактором экономического роста. Глава 2. Развитие государственно-частного партнерства в мировой и российской экономике 2.1 Международный опыт взаимодействия государства и частного бизнеса Для проведения анализа и четкого представления структуры развития партнерства начать, пожалуй, следует, ...

... издательско-статистический, отдел внешних связей и др.). Для решения всех возникающих споров создается арбитражная комиссия. А вопросами допуска ценностей на биржу занимается специальная комиссия по допуску.Глава 2. ФУНКЦИОНИРОВАНИЕ ФОНДОВЫХ БИРЖ. 2.1. Участники. В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже, а также штатные работники биржи. ...

... -ра финансирования внутреннего государственного долга к концу 90-х гг. 10-20% - облигации в активах специализированных инвестиционных фондов 30-60% - в активах предпри-ятий и у населе-ния Механизм функционирования фондовой биржи (на примере управления портфелем ГКО). Сначала следует рассмотреть модель взаимозависимости секторов денежного рынка. Сектор межбанковских кредитов (МБК) ...

... . В России в условиях недостаточности инвестиций и высоких рисков формирование системы налоговых стимулов, компенсирующей эти риски, является инструментом мотивации инвестиций в ценные бумаги. Анализ международной практики андеррайтинга на примере финансово-устойчивых кампаний выявил оптимальную схему реализации ценных бумаг: 70–80% эмиссии размещается через синдикат банков-андеррайтеров на ...

0 комментариев