Сущность понятия фондовая биржа, основные типы

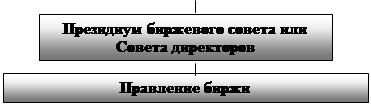

Участники фондовых бирж

История становления и развития фондовых бирж

Особенности деятельности Нью-Йоркской фондовой биржи

Становления отечественных фондовых бирж

Ноября 2006 года был запущен режим анонимной электронной торговли. Здесь торгуются наиболее ликвидные акции Классического рынка РТС

Диверсификация инструментов фондового рынка

Навигация

Ноября 2006 года был запущен режим анонимной электронной торговли. Здесь торгуются наиболее ликвидные акции Классического рынка РТС

Мировой опыт и российская практика функционирования фондовых бирж

141872

знака

3

таблицы

1

изображение

15 ноября 2006 года был запущен режим анонимной электронной торговли. Здесь торгуются наиболее ликвидные акции Классического рынка РТС.

В 2007 году началась реструктуризация Группы РТС. В ходе реструктуризации организатором торговли на всех рынках РТС стало ОАО «РТС». А НП РТС стало самой капитализированной компанией Группы

В 2008 году начала работу площадка для компаний малой и средней капитализации RTS START.

Открытое акционерное общество «Фондовая биржа РТС» единственная биржевая площадка в России, существующая в форме ОАО, и акции которой свободно обращаются на рынке.

В 2009 году стартовал новый, не имеющий аналогов в России проект ОАО «Фондовая биржа РТС» - RTS Global.

В мае 2009 года РТС стала инициатором создания ОАО «Украинская биржа» - совместного проекта с украинскими торговцами ценными бумагами. Цель - упростить доступ к украинскому фондовому рынку.[43]

2.3 Перспективы развития отечественных фондовых бирж

Совершенствование функционирования российских фондовых бирж в значительной степени связано с развитием фондового рынка в целом.

Существующий в настоящее время в России фондовый рынок является типичным крупным развивающимся рынком. Он характеризуется, с одной стороны, высокими темпами позитивных количественных и качественных изменений, с другой стороны - наличием многочисленных проблем, носящих комплексный характер и препятствующих более эффективному его развитию.

По большинству показателей емкости российский фондовый рынок занимает место в первой пятерке развивающихся рынков. По ряду качественных показателей он вышел в лидеры среди развивающихся рынков. Вместе с тем по многим другим качественным показателям (ликвидность рынка, дивидендная доходность, количество торгуемых компаний и т.д.) сохраняется значительное отставание от ведущих развивающихся рынков, и тем более - от развитых рынков.

В 2009 году на фондовом рынке произошло несколько обвалов. По текущим котировкам ведущих российских индексов, рынок откатился к маю 2006 года. И хотя в последнее время правительства всех мировых держав принимают адекватные меры по стабилизации ситуации, говорить о скором подъеме рынка аналитики считают преждевременным. В середине августа российская банковская система столкнулась с проблемой дефицита ликвидности. Во-первых, до России докатился мировой кризис. Во-вторых, последнее время финансовые органы страны применяют различные меры для замедления инфляции. Объем торгов на ММВБ, выросший с 2004 по 2007 год более чем в шесть раз, приостановил рост.

Обостряющиеся макроэкономические проблемы (инфляция, спад инвестиций в основной капитал, замедление роста промышленности и т.д.) стали основой для разворота в мае – июне 2009 года перекапитализированного фондового рынка России. Рынок, когда капиталоемкость ВВП достигла своего порогового значения, был готов к такому развороту. Это и произошло.

Однако обвальное падение российского фондового рынка в августе-октябре 2009 года произошло потому, что сформировавшийся понижательный тренд был значительно усилен еще рядом факторов: мировой финансовый кризис, события на Кавказе, заявление о выходе из ряда соглашений по ВТО. Как результат: максимальное падение фондового рынка, если сравнивать с другими странами мира. С мая по октябрь 2009г. индекс РТС упал на 65%, в то время как в основном страновые фондовые индексы упали на 25-30% [44]

Столь значительная разница между глубиной падения российского фондового рынка и мировых рынков является дополнительным доказательством того, что мировой финансовый кризис явился лишь дополнительным мощным стимулом к падению российского фондового рынка. Фундаментальные его причины: перекапитализация российского фондового рынка и ухудшение макроэкономических показателей.

Россия сегодня также подтверждает отмеченную закономерность: достижение капиталоемкости ВВП пороговых значений обязательно ведет к перелому в динамике данного показателя и, соответственно, к снижению темпов роста экономики.

На современном этапе развития экономики нашей страны, можно выделить следующие ключевые моменты которые характеризуют динамику развития отечественного фондового рынка.

1. Капитализация российского рынка.

Суммарная капитализация российского рынка акций по итогам 2008 г. составила 1 трлн. 341,5 млрд. долл. (32,9 трлн руб.). По состоянию на 29.02.2008 г. она составила 1 трлн. 270,3 млрд. долл. (в расчет включены компании, торгуемые на ММВБ, и компании, торгуемые в РТС). В 2008 году, несмотря на относительно небольшой (по сравнению с предшествующими годами) прирост российских индексов, российская капитализация увеличилась на 37% также во многом благодаря масштабным процессам IPO и появлению на рынке новых акций.

Оборот российского биржевого рынка акций по итогам 2006 года составил 179,8 млрд. долл., по итогам 2007 г. - 634,3 млрд. долл., по итогам 2008 года - 1 трлн. 230 млрд. долл., то есть рост за последние два года был почти семикратным. Подавляющая часть (99,993%) оборота пришлась на ММВБ и биржи Группы РТС. 98,4% совокупного оборота акций на российских биржах приходится на ММВБ.[45]

Похожие работы

... создавая благоприятные предпосылки для устойчивого инновационного развития, являющего стратегическим фактором экономического роста. Глава 2. Развитие государственно-частного партнерства в мировой и российской экономике 2.1 Международный опыт взаимодействия государства и частного бизнеса Для проведения анализа и четкого представления структуры развития партнерства начать, пожалуй, следует, ...

... издательско-статистический, отдел внешних связей и др.). Для решения всех возникающих споров создается арбитражная комиссия. А вопросами допуска ценностей на биржу занимается специальная комиссия по допуску.Глава 2. ФУНКЦИОНИРОВАНИЕ ФОНДОВЫХ БИРЖ. 2.1. Участники. В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже, а также штатные работники биржи. ...

... -ра финансирования внутреннего государственного долга к концу 90-х гг. 10-20% - облигации в активах специализированных инвестиционных фондов 30-60% - в активах предпри-ятий и у населе-ния Механизм функционирования фондовой биржи (на примере управления портфелем ГКО). Сначала следует рассмотреть модель взаимозависимости секторов денежного рынка. Сектор межбанковских кредитов (МБК) ...

... . В России в условиях недостаточности инвестиций и высоких рисков формирование системы налоговых стимулов, компенсирующей эти риски, является инструментом мотивации инвестиций в ценные бумаги. Анализ международной практики андеррайтинга на примере финансово-устойчивых кампаний выявил оптимальную схему реализации ценных бумаг: 70–80% эмиссии размещается через синдикат банков-андеррайтеров на ...

0 комментариев