Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280

Навигация

Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Модель фінансової діяльності комерційного банку та її застосування на прикладі АКБ "Правекс-банк"

77924

знака

1

таблица

19

изображений

1.3 Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Основною метою банківської діяльності є отримання доходу, що є основним джерелом та інструментом збільшення власного капіталу і покриття ризиків, пов’язаних із банківською діяльністю [19].

Доходи і витрати, які визнані банком, від здійснення банківських операцій згідно із Законом України "Про банки і банківську діяльність" [1] та від інших операцій, що здійснюються відповідно до законодавства України, з метою відображення та аналізу їх у фінансовій звітності слід розглядати як доходи і витрати, отримані в результаті операційної, інвестиційної та фінансової діяльності банку:

витрати це зменшення економічних вигод у вигляді вибуття активів чи збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу внаслідок його вилучення чи розподілу власниками);

доходи це збільшення економічних вигод у вигляді збільшення активів або зменшення зобов'язань, що призводить до збільшення власного капіталу (за винятком збільшення капіталу за рахунок внесків акціонерів);

дивіденди частина чистого прибутку, розподілена між учасниками (власниками) відповідно до частки їх участі у власному капіталі підприємства;

Аналіз доходів, витрат та прибутку, крім простого виміру результату діяльності банку, дозволяє визначити його фінансовий стан і якість його активів.

Головними факторами оцінки прибутковості банку є:

1. Питома вага і рівень доходів та витрат банку відносно власного капіталу.

2. Стабільність доходів та витрат банку за минулі періоди.

3. Динаміка доходів та витрат банку за аналізований період (велика тривалість періоду дозволяє точніше визначити тенденції розвитку банку), аналіз виконання фінансових планів.

4. Структурний аналіз доходів та витрат банку, співвідношення процентних і непроцентних доходів та витрат.

5. Чистий процентний дохід, чистий непроцентний дохід, рівень, динаміка, структура джерел доходів, аналіз впливу на рівень загального доходу банку.

6. Чиста процентна маржа, чистий непроцентна маржа, рівень, достатність,

тенденції розвитку, тимчасові коливання за аналізуємий період.

7. Частка доходів та витрат, що носять випадковий характер (наприклад, штрафи та пені) у сукупних доходах та витратах банку.

У результаті операційної діяльності в банку виникають такі доходи і витрати [4]:

процентні доходи і витрати;

комісійні доходи і витрати;

прибутки (збитки) від торговельних операцій;

дохід у вигляді дивідендів;

витрати на формування спеціальних резервів банку;

доходи від повернення раніше списаних активів;

інші операційні доходи і витрати;

загальні адміністративні витрати;

податок на прибуток;

непередбачені доходи і витрати.

Процентні доходи і витрати операційні доходи і витрати, отримані (сплачені) банком за використання грошових коштів, їх еквівалентів або сум, що заборговані банку (залучені банком), суми яких обчислюються пропорційно часу і сумі активу або зобов'язання. До них належать:

доходи (витрати) за операціями з коштами, розміщеними в інших банках (залученими від інших банків);

доходи (витрати) за кредитами та депозитами, наданими (отриманими) юридичним та фізичним особам, та за іншими фінансовими інструментами, у тому числі за цінними паперами;

доходи у вигляді амортизації дисконту (премії) за цінними паперами.

Комісійні доходи і витрати операційні доходи і витрати за наданими (отриманими) послугами, сума яких обчислюється пропорційно сумі активу або зобов'язання чи є фіксованою; в окремих випадках суми їх можуть обчислюватися пропорційно часу і сумі зобов'язання. До комісійних доходів (витрат) належить така плата: за розрахунково-касове обслуговування; за операціями на валютному ринку з купівлі-продажу іноземної валюти для власних потреб та клієнтів (контрагентів); за операціями із цінними паперами від імені третіх осіб; за зберігання та управління цінними паперами; за відкриття рахунків; здійснення переказів; за позабалансовими операціями (надання гарантій, зобов'язань з кредитування) тощо.

Прибутки (збитки) від торговельних операцій результат (прибуток чи збиток) від операцій з купівлі-продажу різних фінансових інструментів. У тому числі за операціями з цінними паперами, за операціями з іноземною валютою та банківськими металами банк визнає прибутки та збитки:

від реалізації фінансових інвестицій;

від змін в оцінці (переоцінці) інвестицій до справедливої вартості;

від результату переоцінки активів і зобов'язань в іноземній валюті та банківських металах у разі зміни офіційного курсу гривні до іноземних валют (банківських металів).

Дохід у вигляді дивідендів дохід, який виникає в результаті використання банком цінних паперів з нефіксованим прибутком.

Витрати на формування спеціальних резервів банку це витрати на покриття можливих збитків від зменшення корисності активів банку та списання безнадійних активів.

Доходи від повернення раніше списаних активів кошти, що надійшли для погашення заборгованості, яка була визнана банком безнадійною щодо отримання.

Інші операційні доходи і витрати доходи і витрати від операцій, що не пов'язані з інвестиційною та фінансовою діяльністю, а також ті, що не включені у вищезазначені групи операційних доходів і витрат, зокрема:

доходи (витрати) від оперативного лізингу (оренди);

витрати на інкасацію;

неустойки (штрафи, пені), що отримані (сплачені) за банківськими операціями, інше.

Загальні адміністративні витрати операційні витрати, пов'язані із забезпеченням діяльності банків. До них належать витрати на утримання персоналу (заробітна плата, витрати на соціальне забезпечення, обов'язкові нарахування, страхування, додаткові виплати, премії, навчання тощо); амортизація необоротних активів; витрати на утримання та експлуатацію основних засобів і нематеріальних активів (ремонт, страхування), інші експлуатаційні витрати (комунальні послуги, охорона тощо); гонорари за професійні послуги (юридичні, аудиторські, медичні тощо); витрати на зв'язок (поштові, телефонні, факс тощо); сплата податків та інших обов'язкових платежів, крім податку на прибуток та інші витрати, спрямовані на обслуговування та управління банком.

Податок на прибуток операційні витрати банку, пов'язані із сплатою податку відповідно до чинного законодавства України та з урахуванням вимог міжнародних стандартів бухгалтерського обліку і національних положень (стандартів) бухгалтерського обліку щодо визнання відстрочених податкових зобов'язань та податкових активів.

Непередбачені доходи (витрати) виникають у результаті надзвичайних подій, мають одноразовий характер, не повторюються по суті та визнаються за фактом події. До них належать утрати від стихійного лиха, пожеж, техногенних аварій тощо; суми страхового відшкодування та покриття втрат від надзвичайних ситуацій.

За результатами інвестиційної діяльності банк визнає:

доходи (витрати) за операціями з реалізації (придбання) інвестиційних цінних паперів, у тому числі цінних паперів до погашення;

доходи (витрати) за операціями із збільшення (зменшення) інвестицій в асоційовані компанії;

доходи (витрати) за операціями із збільшення (зменшення) інвестицій у дочірні установи;

доходи (витрати) від реалізації (придбання) основних засобів та нематеріальних активів тощо.

За результатами операцій, пов'язаних із фінансовою діяльністю, банк визнає:

доходи (витрати) за операціями з цінними паперами власного боргу;

доходи (витрати) за субординованим боргом;

дивіденди, що сплачені протягом звітного періоду;

доходи, які виникають у результаті випуску інструментів власного капіталу тощо.

Визнані банком доходи і витрати групуються за їх характером за відповідними статтями у фінансовій звітності "Звіт про фінансові результати".

Методологія аналізу доходів та витрат комерційного банку побудована за двома напрямками:

статистично – динамічний індексний аналіз рядів абсолютних показників доходів та витрат за декілька звітних періодів [16] – “ горизонтальний аналіз”, оснований на теорії базових індексів;

статистично – динамічний індексний аналіз структури агрегованих абсолютних показників доходів та витрат за декілька звітних періодів [16] – “ вертикальний аналіз”, оснований на теорії ланцюгових індексів;

коефіцієнтний статистично динамічний аналіз відносних показників доходності, витратності та прибутковості банку [20];

факторний аналіз впливу зміни основних агрегатів банківського балансу на зміну коефіцієнтних показників ефективності роботи банку [20];

Як вже було зазначено, фінансовим результатом діяльності комерційного банку є прибуток, розмір і динаміка, якого в основному залежить від його доходів та видатків. Аналіз прибутку комерційного банку складається із декількох елементів:

аналіз доходів комерційного банку: структурний аналіз;

аналіз видатків банку: структурний аналіз;

аналіз фінансових коефіцієнтів прибутковості.

Метою аналізу доходів і витрат комерційного банку є:

Визначення і фінансове планування головних джерел отримання доходів та відповідних витрат за банківськими операціями;

Обгрунтування доцільності та перспективності окремих банківських операцій шляхом визначення структури формування і використання фінансових ресурсів та структури доходів і витрат.

Аналіз доходів і витрат є одним з найголовніших напрямків аналітичної роботи, оскільки дозволяє на підставі проведеного аналізу здійснювати контроль за рентабельністю банків, рівнем витрат банківських установ тощо.

Найважливішими показниками прибутковості діяльності комерційного банку є:

дохід на активи;

дохід на власний капітал.

Дохід на активи (ROA – рентабельність активів) – це відношення прибутку після оподаткування до середньої вартості активів, виражений в відсотках.

Дохід на власний капітал (ROE – рентабельність власного капіталу) – це відношення прибутку після оподаткування до середнього капіталу, виражений в відсотках.

Регулятивний капітал є одним з найважливіших показників діяльності банків, основним призначенням якого є покриття негативних наслідків різноманітних ризиків, які банки беруть на себе в процесі своєї діяльності, та забезпечення захисту вкладів, фінансової стійкості й стабільної діяльності банків [3].

Національний банк установлює норматив мінімального розміру регулятивного капіталу (Н1), якого всі банки зобов'язані дотримуватися. Мінімальний розмір регулятивного капіталу (Н1) діючих банків має становити:

в) для банків, які здійснюють свою діяльність на території всієї України (міжрегіональних), у тому числі спеціалізованих інвестиційних і розрахункових (клірингових), центрального кооперативного банку:

на 1 січня 2005 року не менше ніж 6 млн. євро,

на 1 січня 2006 року не менше ніж 7 млн. євро,

на 1 січня 2007 року не менше ніж 8 млн. євро.

Для забезпечення реальної капіталізації банків України всі банки поділяються за рівнем достатності капіталу на [3]:

а) Добре капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), перевищує його нормативне значення і становить не менше ніж 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) більше ніж його нормативне значення і становить 8 відсотків та більше.

б) Достатньо капіталізованим уважається банк, в якого:

розмір регулятивного капіталу відповідає встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), відповідає його нормативному значенню і становить не менше ніж 10 відсотків або наближається до 17 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) становить не менше ніж 4 відсотки або наближається до 8 відсотків.

в) Недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу встановленим мінімальним вимогам;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж його нормативне значення, але становить не менше ніж 6 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення, але становить не менше ніж 3 відсотки, або наближається до 4 відсотків.

г) Значно недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу, але не більше ніж 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2) менше ніж його нормативне значення і перебуває в межах від 6 до 2 відсотків;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж його нормативне значення і перебуває в межах від 3 до 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перебуває в межах від 45 до 60 відсотків регулятивного капіталу банку.

д) Критично недокапіталізованим уважається банк, в якого:

розмір регулятивного капіталу менше встановленого мінімального розміру регулятивного капіталу на суму, що становить понад 20 відсотків установленого мінімального розміру регулятивного капіталу;

співвідношення регулятивного капіталу банку до його сумарних активів, зважених на відповідні коефіцієнти за ступенем ризику (норматив адекватності регулятивного капіталу Н2), менше ніж 2 відсотки;

співвідношення основного капіталу до загальних активів банку (норматив адекватності основного капіталу Н3) менше ніж 1,3 відсотка;

обсяг активів з негативною класифікацією (з урахуванням сформованих резервів під активні операції) перевищує 60 відсотків регулятивного капіталу.

РОЗДІЛ 2

ОЦІНКА ФІНАНСОВОЇ ДІЯЛЬНОСТІ АКБ “ПРАВЕКС-БАНК” У 2001 – 2005 РОКАХ

«Правекс-Банк» входить у десятку найбільших комерційних банків України, обслуговує близько 35 тис. юридичних і більш 350 тис. фізичних осіб [25], [24].

Акціонерний комерційний банк “Правекс-Банк” заснований як відкрите акціонерне товариство відповідно до законів України і зареєстрований Національним банком України 29 грудня 1992р. На 31 грудня 2000р. 98,1% випущеного акціонерного капіталу Банку були у власності чотирьох акціонерів.

В даний час банк здійснює свою діяльність на підставі загальної банківської ліцензії, виданої НБУ 3 грудня 2001р. Відповідно до цієї ліцензії Банк може надавати повний спектр банківських послуг клієнтам, включаючи надання компаніям розрахунково-касових послуг, здійснення документарних операцій, кредитних операцій і операцій з валютами, операцій з цінними паперами, банківськими металами й іншими операціями.

Головний офіс Банку розташований у Києві. Банк має 22 самостійних філії по всій території України. На початок 2005 року Банк та його філії мають 350 без балансових відділень по Україні (у 2001р. – 128 відділень, у 2000р. 73 відділення). На початок 2004 року в Банку працювало 3213 працівників (на початок 2003 – 2630 працівників, на початок 2002 – 2261 працівник, на початок 2001р. 1638 працівників, на початок 2000р. 1370 працівників).

Банк входить до складу відомої української групи підприємств. Підприємства групи мають взаємну участь в акціонерному капіталі, однак здійснюють свою діяльність незалежно. Група має диверсифіковану структуру діяльності, працюючи у фінансовій, виробничій і комерційній галузях. Група розглядає Банк як організацію, що здійснює незалежну діяльність.

В додатку Б наведені баланси АКБ “Правекс-банк” за 2001 – 2005 роки та звіти про фінансові результати за 2001 – 2005 роки [24 – 26].

На рис.2.1 наведена динаміка росту валюти активів балансу банку та джерел капіталу за 2001 – 2005 роки.

|

Рис. 2.1 Динаміка джерел ресурсів та майнових активів балансу АКБ “Правекс-банк” у 2001 – 2005 роках

Як показує аналіз графіків рис.2.1 при поступовому рості власного капіталу банку у 2001 –2003 роках на + 8,5 % обсяги залучених коштів у 2001 –2003 роках зросли на + 114,6 %. У 2004 – 2005 роках банк пройшов кризисну стадію:

- за перших три квартали 2004 року обсяги залучених коштів зменшились на – 23 %, а власний капітал зріс на + 37,8 % за рахунок додаткових емісій (розширення акціонерного капіталу);

- у четвертому кварталі 2004 та першому кварталі 2005 року обсяги залучених коштів поступово зросли на + 6 %, а власний капітал зріс на +9,9% за рахунок додаткової емісії;

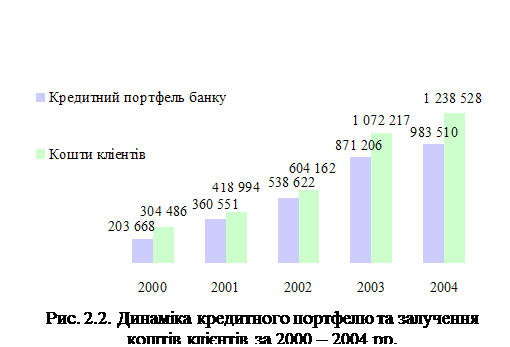

Як показує аналіз графіків структури кредитно-інвестиційного портфелю АКБ “Правекс-банк” за 2001 – 2005 роки (рис.2.2):

- з 2003 року банк стратегічно змінив напрямок кредитування, активізувавши кредитування фізичних осіб, за стабілізувавши, а потім у 2005 році і зменшивши обсяги кредитування юридичних осіб;

- у 2004 році банк вийшов з ринка цінних паперів і активізував свою присутність на ньому тільки в 2005 році;

- з 2004 року банк мінімізував міжбанківське кредитування ;

- зростання кредитно-інвестиційного портфелю банка з 2001 року забезпечується послідовним нарощуванням обсягів кредитів фізичним особам;

|

Рис.2.2 Динаміка обсягів та структури кредитноінвестиційного портфелю АКБ “Правекс-банк” у 2001 – 2004 роках

На рис.2.3 – 2.6 наведені результати структурно-статистичного аналізу доходів та витрат АКБ „Правекс-банк” у 2001 – 2002 роках побудовані на основі даних Додатку Б.

Рис.2.3. Структура та динаміка абсолютних доходів в АКБ „Правекс-банк” у 2002 2005 роках

Рис.2.4 Структура та динаміка абсолютних витрат та прибутку в АКБ „Правекс-банк” у 2002 2005 роках

Рис.2.5 Структура та динаміка відносних (до операційного сумарного доходу) доходів в АКБ „Правекс-банк” у 2002 2005 роках

Рис.2.6. Структура та динаміка відносних (до операційного сумарного доходу) витрат та прибутку в

АКБ „Правекс-банк” у 2002 2005 роках

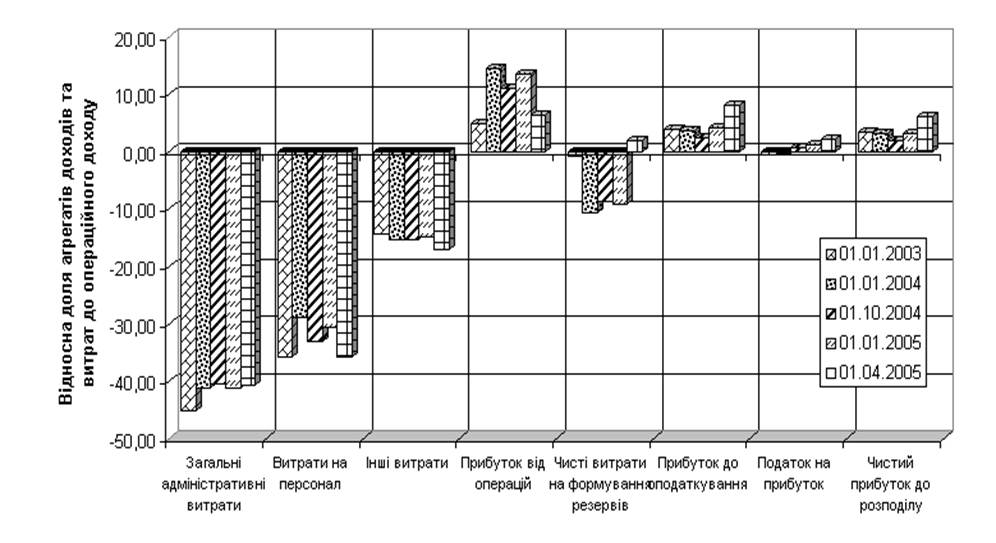

Аналіз графіків рис. 2.3 – 2.6 показує, що структура витрат та її динаміка характеризується:

- тенденцією до невеликого зниження рівня відносних витрат на загально-адміністративні цілі обслуговування інфраструктури банку з 46 % (2002) до 41% (2005);

- тенденцією до невеликого підвищення рівня відносних витрат на утримання персоналу банку з 30 %(2003) до 35 %(2005);

- тенденцією до підвищення відносного рівня витрат на інші цілі з 15% (2005) до 18%(2005);

- зниження відносного рівня операційного прибутку з 12 % (2002) до 10 –11 %(2005) при відрахуванні частини прибутку до страхових резервів на відносному рівні 8 – 9 %;

- відносним рівнем прибутку до оподаткування в 34 % від сумарного операційного доходу;

Відповідно, структура доходів та її динаміка характеризується:

- зниженням долі чистого процентного доходу з 32 %(2003) до 20%(2005);

- підвищенням долі чистого комісійного доходу з 50%(2003) до 60%(2005);

- підвищенням долі доходу від торгівлі валютою та банківськими металами з 10%(2003) до 15%(2005);

Отримані данні показують, що переорієнтація банку на дорогі ресурси (строкові депозити фізичних осіб) привела до зниження традиційного процентного доходу банку і його переорієнтацію на доходи від комісійних операцій.

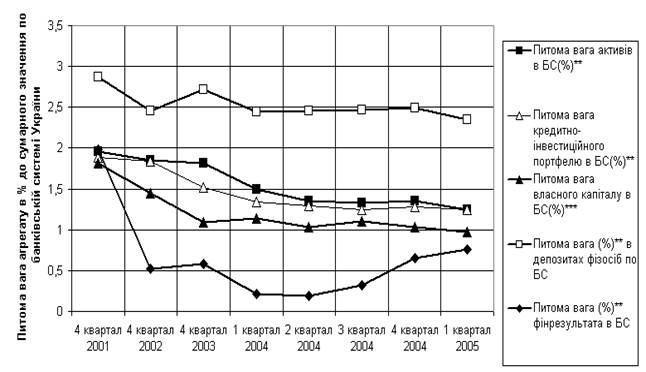

На рис. 2.7 наведені результати аналізу положення АКБ “Правекс-банк” у ринковому середовищі банківської системи України. Оцінка проведена по відносним долям агрегатів балансу банка до загальних сум агрегатів балансів всієї банківської системи України у 2001 – 2005 роках.

Рис.2.7 Питома вага агрегатів балансу та фінансових результатів АКБ “Правекс-банк” в банківській системі України

Як показує аналіз графіків рис.2.7 відносне фінансове положення АКБ “Правекс-банк” в банківській системі України характеризується зменшення сектору обслуговування ринку з рівня 2% (2001) до 0,8 – 1,2 % (у 2005 році).

При цьому показовою являється присутність АКБ “Правекс-банк” на ринку депозитів фізичних осіб, де його доля дорівнює 2,8%(2001) – 2,4%(2005), тобто підтверджується напрямок розвитку банку як спеціалізованого ощадного банку.

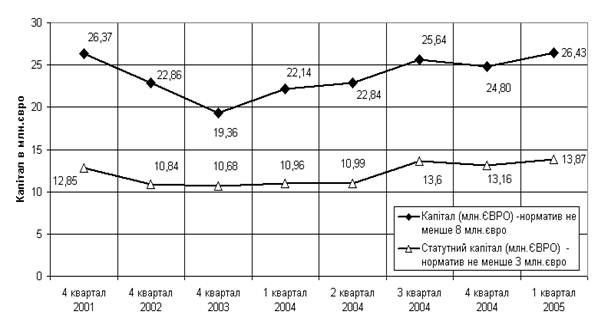

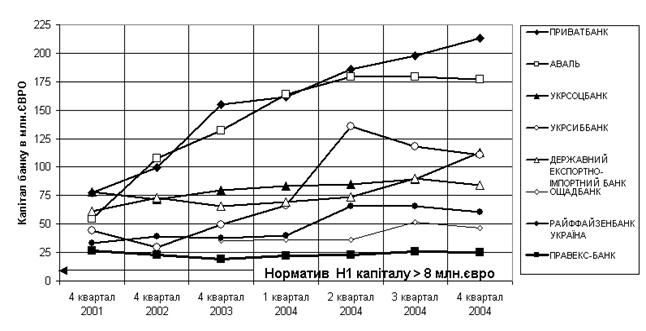

На рис.2.8 наведена динаміка обсягів статутного та балансового капіталу АКБ “Правекс-банк” в євро, яка характеризує виконання банком нормативів мінімального статутного та регулятивного капіталу для виконання всіх операцій.

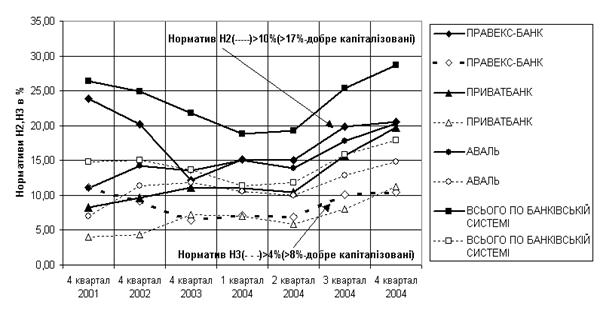

На рис.2.9, 2.10 наведена порівняльна динаміка виконання АКБ “Правекс-банк” нормативів Н1, Н2,Н3 у групі найбільших комерційних банків України. При цьому рівень фактивного значення нормативів Н1,Н2,Н3 характеризує АКБ “Правекс-банк” як – “добре капіталізований банк” [3].

Рис.2.8 Динаміка статутного та балансового капіталу АКБ “Правекс Банк” у 2001 – 2004 роках

|

Рис.2.9 Динаміка виконання нормативу Н1 АКБ “Правекс-банк” у 2001 – 2004 роках у порівнянні з банками “першої” групи рейтингу

Рис.2.10 Динаміка виконання нормативів Н2, Н3 АКБ “Правекс-банк” у 2001 – 2004 роках у порівнянні з банками “першої” групи рейтингу

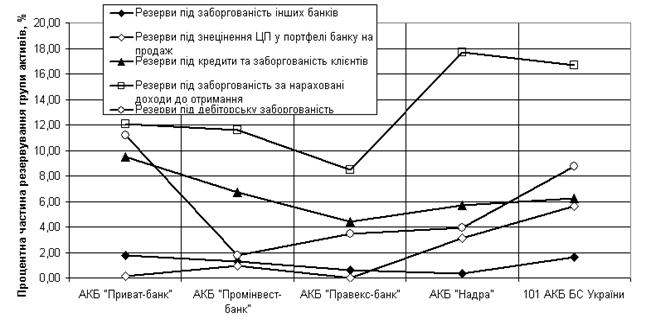

Рис.2.11 Відносні частки резервування кожної з груп ризикових активів банків

Як видно з графіків рис.2.11 в АКБ “Правекс-банк” – найнижчий рівень ризикових активів, який належить до резервування.

РОЗДІЛ 3

ФІНАНСОВА МОДЕЛЬ ОПТИМАЛЬНОГО УПРАВЛІННЯ ДІЯЛЬНІСТЮ РОБОТИ АКБ “ПРАВЕКС БАНК”

3.1 Математична модель фінансової діяльності та управління рентабельністю комерційного банку

В курсовій роботі пропонується один з можливих комплексних підходів до побудови системи управління фінансовою діяльністю комерційного банку за підходами ризик-менеджменту, побудований на цільовій функції – досягнення заданого рівня нормативної дивідендної доходності статутного капіталу.

Основні умови, прийняті при побудові алгоритму:

1. Дивідендна доходність статутного фонду (річна ставка дивідендів на номінал акції) повинна бути не менше альтернативної ринкової вартості капіталу інвестора, в якості якої приймається депозитна ставка для юридичних осіб.

2. Частина балансового капіталу банку, вкладена в необоротні активи основних засобів, не заробляє доходи.

3. Активи у вигляді готівкових коштів в касі банку та коштів на кореспондентському рахунку в НБУ – не заробляють доходів, а є технологічними інструментами платіжних систем.

4. Стійке управління роботою банку встановлюється за наступним алгоритмом розділення центрів відповідальності за грошові потоки та банківські операції:

- дивідендна дохідність статутного капіталу (дохідність власників банку –акціонерів) забезпечується основною процентною операційною діяльністю банка;

- джерелом витрат на обслуговування діяльності інфраструктури банку, оплати персоналу, витрат на банківські процеси та процеси розвитку і модернізації банку є:

а) різниця доходів та витрат від комісійних операцій банку;

б) різниця доходів та витрат від торгівлі цінними паперами;

в) різниця доходів та витрат від валюто-обмінних операцій;

г) різниця доходів та витрат від консультаційних операцій;

д) різниця доходів та витрат від операцій гарантій та поручительств;

е) різниця доходів та витрат від небанківських операцій;

ж) різниця доходів та витрат від експлуатації платіжної системи на

базі пластикових карток;

з) різниця доходів та витрат від вкладення коштів в статутні фонди

асоційованих та дочірніх підприємств;

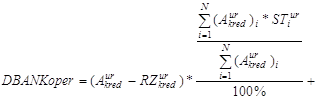

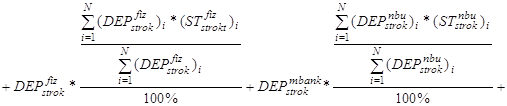

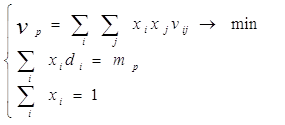

Операційний дохід банку від експлуатації ризикових активів по пропонуємої моделі розраховується як:

![]()

(3.1)

де ![]() суми кредитів, наданих і-тому клієнту юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

суми кредитів, наданих і-тому клієнту юридичній особі (і=1,…,N), та загальна сума кредитів, наданих юридичним особам;

![]() процентна ставка кредиту, наданому і-тому клієнту – юридичній особі;

процентна ставка кредиту, наданому і-тому клієнту – юридичній особі;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів юридичними особами;

![]() суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

суми кредитів, наданих і-тому клієнту-фізичній особі (і=1,…,N), та загальна сума кредитів, наданих фізичним особам;

![]() процентна ставка кредиту, наданому і-тому клієнту – фізичній особі;

процентна ставка кредиту, наданому і-тому клієнту – фізичній особі;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів фізичними особами;

![]() суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

суми кредитів, наданих і-тому клієнту банку (і=1,…,N), та загальна сума кредитів, наданих банкам;

![]() процентна ставка кредиту, наданому і-тому клієнту – банку;

процентна ставка кредиту, наданому і-тому клієнту – банку;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неповернення кредитів банками;

![]() сума активів, вкладених в і-тий вид державного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

сума активів, вкладених в і-тий вид державного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в державні цінні папери;

![]() доходна ставка і-того державного цінного паперу;

доходна ставка і-того державного цінного паперу;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в державні цінні папери;

![]() сума активів, вкладених в і-тий вид комерційного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери ;

сума активів, вкладених в і-тий вид комерційного цінного паперу(і=1,…,N), та загальна сума активів, вкладених в комерційні цінні папери ;

![]() доходна ставка і-того комерційного цінного паперу;

доходна ставка і-того комерційного цінного паперу;

![]() загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

загальна сума резервів, створених банком за рахунок частки прибутку, для зменшення ризику неотримання активів, вкладених в комерційні цінні папери;

![]() частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській заборгованості за доходами);

частка нарахованих та неотриманих доходів від експлуатації всіх видів ризикових активів (еквівалентна дебіторській заборгованості за доходами);

![]() загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених доходів;

![]() активи, які вкладені в дебіторську заборгованість за сумами операцій;

активи, які вкладені в дебіторську заборгованість за сумами операцій;

![]() загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

загальна сума резервів, створених за рахунок частки прибутку для зменшення ризику неотримання сумнівних та прострочених сум дебіторської заборгованості;

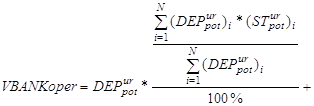

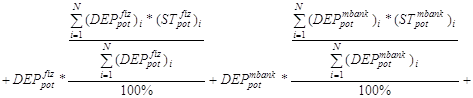

Операційні витрати банку від експлуатації платних залучених коштів по пропонуємій моделі розраховуються як:

(3.2)

де ![]() поточні та строкові депозитні кошти юридичних осіб, залучених банком;

поточні та строкові депозитні кошти юридичних осіб, залучених банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

процентні ставки сплати банком коштів за користування залученими коштами юридичних осіб;

![]() поточні та строкові депозитні кошти фізичних осіб, залучених банком;

поточні та строкові депозитні кошти фізичних осіб, залучених банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

процентні ставки сплати банком коштів за користування залученими коштами фізичних осіб;

![]() поточні та депозитні кошти інших банків, залучені банком;

поточні та депозитні кошти інших банків, залучені банком;

![]() процентні ставки сплати банком коштів за користування залученими коштами інших банків;

процентні ставки сплати банком коштів за користування залученими коштами інших банків;

![]() кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

кошти рефінансування з боку НБУ та процентні ставки сплати за кошти рефінансування;

![]() залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

залучені кошти міжнародних фінансових організацій та процентні ставки сплати за кошти;

![]() кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

кошти субординованого боргу інвесторів та процентні ставки сплати за залучені кошти субординованого боргу;

Операційна дивідендна дохідність статутного капіталу розраховується як:

![]() (3.3)

(3.3)

де Kdiv – норматив розподілу балансового прибутку на виплату дивідендів;

STKAP – статутний капітал;

STPRIB – ставка податку на балансовий прибуток (25%);

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

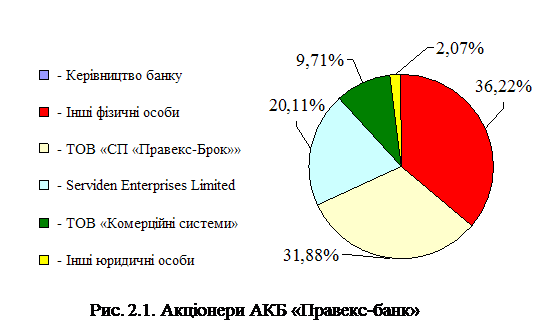

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

0 комментариев