Фінансовий потік активних операцій комерційного банку та резервів на зменшення його ризикованості (вихідний грошовий потік активів)

Фінансові потоки доходів, витрат та прибутку комерційного банку як різниця вхідних та вихідних грошових потоків

Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

План рахунків бухгалтерського обліку банків України // Постанова Правління Національного банку України від 17.06.2004 № 280

Навигация

Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

Модель фінансової діяльності комерційного банку та її застосування на прикладі АКБ "Правекс-банк"

77924

знака

1

таблица

19

изображений

3.2 Дослідження шляхів підвищення рентабельності роботи банку з використанням фінансової моделі

Проблема управління рентабельністю роботи комерційних банків постійно розглядується в Національному банку України, про що прийняте рішення Комісії з питань нагляду та регулювання діяльності банків від 26 листопада 2003 року N 277 “ Про заходи щодо підвищення рентабельності діяльності банків” [11]:1. Виділено чотири категорії банків за рівнем рентабельності, встановленням для кожної з них такі граничні значення показників:

а) високорентабельні банки рентабельність активів більше 2 %, рентабельність капіталу більше 10 %;

б) достатньо рентабельні банки рентабельність активів від 1 % до 2 %, рентабельність капіталу більше 7 %;

в) низькорентабельні банки рентабельність активів від 0 % до 1 %, рентабельність капіталу більше 0 %;

г) неприбуткові банки рентабельність активів і капіталу менше 0 %.

Рентабельність активів (РА) розраховується за формулою:

(3.4)

(3.4)

де: Пр(t) прибуток на звітну дату;

Асзн середнє значення активів за період (0t);

N (t) кількість місяців в звітному періоді.

Рентабельність капіталу (РК) розраховується за формулою:

(3.5)

(3.5)

де: Бксзн. середнє значення балансового капіталу.

|

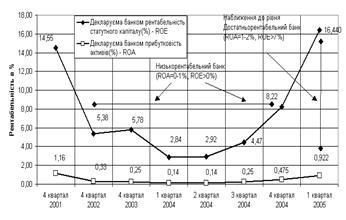

На рис. 3.1 наведені результати розрахунку рентабельності активів та рентабельності власного капіталу в АКБ “Правекс-банк”, отримані за офіційними даними про облік доходів та витрат в банку в 2001 – 2005 роках.

Рис.3.1 Динаміка рентабельність активів (ROA) та рентабельності власного капіталу (ROE) в АКБ “Правекс-банк”

Як видно з графіків рис.3.1 – у 2003 –2004 роках АКБ “Правекс-банк” відносився до низькорентабельних банків, у 2005 році – менеджмент банку почав програму доведення рівней рентабельності банку ROA, ROE до рівней, які відповідають вимогам для достатньо-рентабельного банку [11]. Таким чином, при пред’явленні з боку НБУ вимог до необхідного рівня рентабельності роботи банку його менеджмент починає планову перебудову, що має позитивний напрямок.

Проаналізуємо проектну пропозицію курсової роботи про розрахунковий рівень управління рентабельністю роботи банка з нормативної точки зору акціонерів.

|

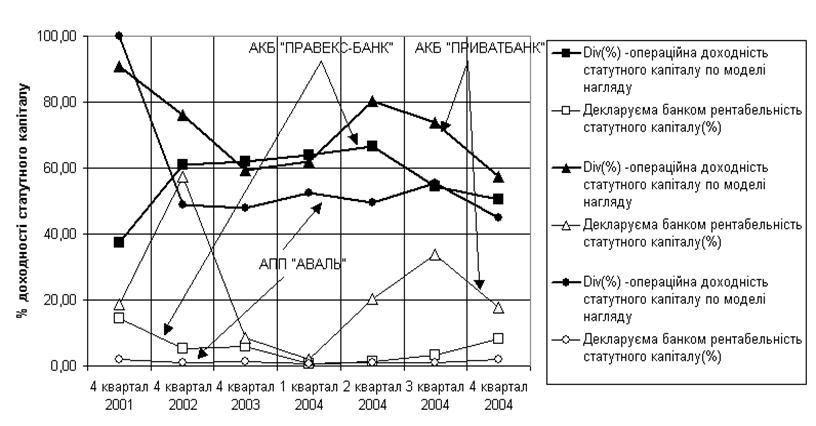

Рис.3.2 Результати розрахунків за пропонуємою моделлю ризик-менеджменту управління рентабельністю комерційного банку станом на 01.01.2005

На рис.3.2 наведені результати розрахунків операційної дивідендної ставки доходності за пропонуємою моделлю для АКБ “Приват-банк”, АКБ “Аваль” та АКБ ”Правекс-банк” за 2001 – 2004 роки. Одночасно на рис.3.2 приведені дані по декларуємій банками загальній рентабельності статутного капіталу за той же часовий період [25]. Як показує аналіз графіків рис.3.2:

- операційна дивідендна ставка доходності статутного капіталу в 25 разів перевищує декларуєму загальну рентабельність статутного капіталу;

- це означає, що менеджмент банку використовує доходи акціонерів від основної процентної діяльності банку для покриття неефективного управління витратами банку та іншою банківською діяльністю;

- це також означає, що менеджмент банку штучно зменшує балансовий прибуток банку для зменшення оподаткування.

Таким чином, результати проведених досліджень в курсовій роботі показують перспективність впровадження нормативної фінансової моделі управління рентабельністю роботи активів та акціонерного капіталу в комерційних банках, як шлях встановлення нормативних рівней рентабельності активів та власного капіталу [11], а також як надання ефективного інструменту аналізу менеджменту банківським капіталом з точки зору встановлення доходності акцій не нижче рівня альтернативної ринкової доходності капіталу.

ВИСНОВКИ

Банківський менеджмент, як особлива сфера керування, виникає лише в умовах розвинутою ринкової економіки. При розширенні кола банківських операцій до рівня, прийнятого в цивілізованих країнах, у ці послуги входять операції з цінними паперами, кредитними картками, валютою, допомога в економії і поширенні акцій інших банків і комерційних структур, допомога клієнтам у раціональному вкладенні їхніх засобів, оцінці інвестиційних проектів, лізинг, факторинг і інші послуги. Крім того, статутний капітал банку може стати резервним фондом для інших комерційних банків. Ринкова економіка немислима без банківського менеджменту, заснованого на реальній конкуренції на фінансовому ринку між кредитними установами, заміні державного фінансування підприємств, що веде до інфляції, ринковим механізмом кредитування конкретних інвестиційних проектів і бізнес-планів, орієнтованих на створення нової товарної маси.

Банківський менеджмент у загальному виді являє собою керування відносинами, зв'язаними зі стратегічним і тактичним плануванням, аналізом, регулюванням, контролем діяльності банку, керуванням фінансами, маркетинговою діяльністю, персоналом, що здійснює банківські операції. Іншими словами, це — керування відносинами, що стосуються формування і використання грошових ресурсів, тобто взаємопов'язана сукупність фінансового менеджменту і керування персоналом, зайнятим у банківській сфері.

Аналіз фінансових характеристик діяльності досліджуємого в курсовій роботі АКБ “Правекс-банк” на фоні загальних характеристик та тенденцій розвитку банківської системи України виявив наступні особливості його розвитку за 2001 – 2005 роки:

1) При поступовому рості власного капіталу банку у 2001 –2003 роках на +8,5 %, обсяги залучених коштів у 2001 –2003 роках зросли на + 114,6 %, а у 2004 – 2005 роках банк пройшов кризисну стадію:

- за перших три квартали 2004 року обсяги залучених коштів зменшились на – 23 %, а власний капітал зріс на + 37,8 % за рахунок додаткових емісій (розширення акціонерного капіталу);

- у четвертому кварталі 2004 та першому кварталі 2005 року обсяги залучених коштів поступово зросли на + 6 %, а власний капітал зріс на +9,9% за рахунок додаткової емісії;

2) Аналіз структури кредитно-інвестиційного портфелю АКБ “Правекс-банк” за 2001 – 2005 роки показав:

- з 2003 року банк стратегічно змінив напрямок кредитування, активізувавши кредитування фізичних осіб, за стабілізувавши, а потім у 2005 році і зменшивши обсяги кредитування юридичних осіб;

- у 2004 році банк вийшов з ринка цінних паперів і активізував свою малу присутність на ньому тільки в 2005 році;

- з 2004 року банк мінімізував міжбанківське кредитування ;

- зростання кредитноінвестиційного портфелю банка з 2001 року забезпечується послідовним нарощуванням обсягів кредитів фізичним особам;

3) Аналіз портфелю залучених та запозичених коштів в АКБ “Правекс-банк” за 2001 – 2005 роки показав:

- з 2001 року банк практично за стабілізував строкові кошти юросіб;

- підвищив обсяги залучених коштів юросіб до запитання на +124,6 %;

- підвищив обсяги залучених коштів фізосіб до запитання на + 105,8 %;

- різко наростив у 2001 –2003 році обсяги строкових депозитів фізичних осіб на + 284%, а у 2004 – 2005 роках ще додатково наростив обсяги строкових депозитів фізичних осіб на + 37 %;

Враховуючи наведену зміну структури залучених коштів, АКБ “Правекс-банк” у 2004 – 2005 роках практично став ощадним банком, оскільки строкові депозити фізичних осіб перевищили частку у 50% (65,6% у 2004 – 2005 роках).

4) Структура витрат та їх динаміка в АКБ “Правекс-банк” за 2001 – 2005 роки характеризується:

- тенденцією до зниження рівня відносних витрат на загально-адміністративні цілі обслуговування інфраструктури банку з 46 % (2002) до 41% (2005);

- тенденцією до підвищення рівня відносних витрат на утримання персоналу банку з 30 %(2003) до 35 %(2005);

- тенденцією до підвищення відносного рівня витрат на інші цілі з 15% (2005) до 18%(2005);

- зниження відносного рівня операційного прибутку з 12 % (2002) до 10 –11 %(2005) при відрахуванні частини прибутку до страхових резервів на відносному рівні 8 – 9 %;

- відносним рівнем прибутку до оподаткування в 34 % від сумарного операційного доходу;

5) Структура доходів та їх динаміка в АКБ “Правекс-банк” за 2001 – 2005 роки характеризується:

- зниженням долі чистого процентного доходу з 32 %(2003) до 20%(2005);

- підвищенням долі чистого комісійного доходу з 50%(2003) до 60%(2005);

- підвищенням долі доходу від торгівлі валютою та банківськими металами з 10%(2003) до 15%(2005);

Отримані данні показують, що переорієнтація банку на дорогі ресурси (строкові депозити фізичних осіб) привела до зниження традиційного процентного доходу банку і його переорієнтацію на доходи від комісійних операцій.

Загальна оцінка положення АКБ “Правекс-банк” у ринковому середовищі банківської системи України, проведена по відносним долям агрегатів балансу банка до загальних сум агрегатів балансів всієї банківської системи України у 2001 – 2005 роках показала, що:

відносне фінансове положення АКБ “Правекс-банк” в банківській системі України характеризується зменшення сектору обслуговування ринку з рівня 2% (2001) до 0,8 – 1,2 % (у 2005 році);

при цьому показовою являється присутність АКБ “Правекс-банк” на ринку депозитів фізичних осіб, де його доля дорівнює 2,8%(2001) – 2,4%(2005), тобто підтверджується напрямок розвитку банку як спеціалізованого ощадного банку;

накопичення значної частки залучених коштів фізичних осіб в 65,6% (у порівнянні з середнім показником 35,6% по БС України) супроводжується переважною орієнтацією на видачу кредитів фізичним особам в частці 66%

кредитноінвестиційного портфелю (у порівнянні з середнім показником 15% по БС України);

використання “дорогих” залучених ресурсів привело до появи в структурі доходів АКБ “Правекс-банк” низької долі чистих процентних доходів 20 34% та високої долі чистих комісійних доходів 54 65%, що не відповідає загальній тенденції структур доходів в БС України (67,6 % та 23 %, відповідно);

аналіз нормативів діяльності АКБ “Правекс-банк” за 2002 – 2005 роки показав, що менеджмент банку суворо дотримується стилю управління банківськими процесами, який характеризується постійним виконанням нормативних вимог НБУ до організації діяльності економічними процесами в банках, при цьому рівень фактивного значення нормативів Н1,Н2,Н3 характеризує АКБ “Правекс-банк” як – “добре капіталізований банк”.

частка резервів на ризики кредитування перевищує 92% загальної суми резервів, при цьому в АКБ “Правекс-банк” – найнижчий рівень ризикових активів, який належить до резервування (0,1 – 4,1% та 8,2% по нарахованим доходам).

у 2003 –2004 роках АКБ “Правекс-банк” відносився до низькорентабельних банків (ROA=0,475 %, ROE=8,22%), у 2005 році – менеджмент банку почав програму доведення рівней рентабельності банку ROA, ROE до рівней, які відповідають вимогам для достатньо рентабельного банку (достатньо рентабельні банки рентабельність активів від 1 % до 2 %, рентабельність капіталу більше 7 %);

В курсовій роботі апробований один з можливих комплексних підходів до побудови фінансової моделі управління діяльністю комерційного банку, побудований на цільовій функції – досягнення заданого рівня нормативної дивідендної доходності статутного капіталу, як захист інтересів мінорітарних акціонерів банку – відкритого акціонерного товариства.

Основні новаторські умови, прийняті при побудові алгоритму:

1. Дивідендна доходність статутного фонду (річна ставка дивідендів на номінал акції) повинна бути не менше альтернативної ринкової вартості капіталу інвестора, в якості якої приймається депозитна ставка для юридичних осіб.

2. Частина балансового капіталу банку, вкладена в необоротні активи основних засобів, не заробляє доходи.

3. Активи у вигляді готівкових коштів в касі банку та коштів на кореспондентському рахунку в НБУ – не заробляють доходів, а є технологічними інструментами платіжних систем.

4. Стійке управління роботою банку встановлюється за наступним алгоритмом розділення центрів відповідальності за грошові потоки та банківські операції:

- дивідендна дохідність статутного капіталу (дохідність власників банку –акціонерів) забезпечується основною процентною операційною діяльністю банка;

- джерелом витрат на обслуговування діяльності інфраструктури банку, оплати персоналу, витрат на банківські процеси та процеси розвитку і модернізації банку є:

а) різниця доходів та витрат від комісійних операцій банку;

б) різниця доходів та витрат від торгівлі цінними паперами;

в) різниця доходів та витрат від валюто-обмінних операцій;

г) різниця доходів та витрат від консультаційних операцій;

д) різниця доходів та витрат від операцій гарантій та поручительств;

е) різниця доходів та витрат від небанківських операцій;

ж) різниця доходів та витрат від експлуатації платіжної системи на

базі пластикових карток;

з) різниця доходів та витрат від вкладення коштів в статутні фонди

асоційованих та дочірніх підприємств;

Результати розрахунків операційної дивідендної ставки доходності за пропонуємою моделлю для АКБ “Приватбанк”, АКБ “Аваль” та АКБ ”Правекс-банк” за 2001 – 2004 роки показали:

- операційна дивідендна ставка доходності статутного капіталу в 25 разів перевищує декларуєму загальну рентабельність статутного капіталу;

- це означає, що менеджмент банку використовує доходи акціонерів від основної процентної діяльності банку для покриття неефективного управління витратами банку та іншою банківською діяльністю;

- це також означає, що менеджмент банку штучно зменшує балансовий прибуток банку для зменшення оподаткування.

Таким чином, результати проведених досліджень в курсовій роботі показують перспективність впровадження фінансової моделі нормативного управління рентабельністю роботи активів та акціонерного капіталу в комерційних банках, як шляху досягнення рівней рентабельності активів та власного капіталу не нижче рівня альтернативної ринкової доходності капіталу.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. ЗАКОН УКРАЇНИ «Про банки і банківську діяльність» // від 7 грудня 2000 року N 2121III (Із змінами і доповненнями, внесеними Законами України станом від 22 червня 2004 року N 1828IV) 2. Закон України “Про Національний банк України” // від 20 травня 1999 року N 679XIV (Із змінами і доповненнями, внесеними Законами України станом від 3 лютого 2004 року N 1416IV)3. Інструкція про порядок регулювання діяльності банків в Україні // Постанова Правління Національного банку України від 28 серпня 2001 року № 368 (Із змінами і доповненнями, внесеними постановами Правління Національного банку України станом від 17 листопада 2004 року N 552)

Похожие работы

... бути: · частиною якого-небудь організаційного напряму діяльності комерційного банку; · самостійним напрямом діяльності комерційного банку; · інструментом координації та контролю всієї діяльності банківської установи. У практиці банківської діяльності можуть бути використані наступні типи організації маркетингової структури: · функції окремих працівник ...

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... ї конкурентоспроможності діючих тарифів; · Комітет управління активами та пасивами, який здійснює моніторинг фінансових показників з метою оптимізації використання фінансових ресурсів; · лімітний комітет, який встановлює ліміти на активні операції банку. Засновниками АКБ «ПРАВЕКС-БАНК» є юридичні та фізичні особи. Структура формування статутного капіталу і частка найбільших ...

... внем ризику непогашення векселя;г) Низькоризикові низькодохідні іпотечні кредити під заставу нерухомості з можливістю рефінансування іпотечних активів через випуск іпотечних цінних паперів; РОЗДІЛ 2. АНАЛІЗ КРЕДИТУВАННЯ НАСЕЛЕННЯ В КОМЕРЦІЙНОМУ БАНКУ АППБ „АВАЛЬ” 2.1 Загальні характеристики діяльності АППБ “Аваль” Акціонерний поштово-пенсійний банк “Аваль” заснований у 1992 році. У 2002 ...

0 комментариев