Навигация

При одинаковом уровне ожидаемого инвестирования из всех возможных вариантов инвестирования предпочтение отдается инвестиции с наивысшим доходом

73647

знаков

5

таблиц

5

изображений

1. При одинаковом уровне ожидаемого инвестирования из всех возможных вариантов инвестирования предпочтение отдается инвестиции с наивысшим доходом.

Для примера рассмотрим показатели, характеризующие ожидаемый доход и риск по пяти инвестициям (Табл. 3).

Согласно 1-ому правилу акция В является предпочтительной по сравнению с акцией С; согласно 2-ому правилу - акция Е является доминантой по отношению к акции С, а акция А - по отношению к акции D.

Для сравнения инвестиций с разной доходностью необходимо определить относительную величину риска по каждой из них. В этих целях

(13)

(13)

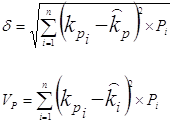

рассчитывают показатель "коэффициент вариации". Коэффициент вариации представляет собой риск на единицу ожидаемого дохода и рассчитывается как отношение стандартной девиации к ожидаемой номе дохода см. таблицу 5.

Рассчитав все показатели (ожидаемая норма дохода, вариация, коэффициент вариации) для двух видов акции, сведем в таблицу - . Данные таблицы 4 показывают, что определение рискованности финансового инструмента связано с тем, каким образом производится учет фактора риска. При оценке абсолютного риска, который характеризуется показателем стандартной девиации, акции В кажутся более рискованными чем акции А. Однако если учитывать относительный риск, т.е. риск на единицу ожидаемого дохода (через коэффициент вариации), то более рискованными окажутся все-таки акции А.

Выше нами рассматривалось измерение дохода и риска по отдельно взятой инвестиции. Ожидаемая норма дохода по портфелю инвестиций представляет собой средневзвешенную величину ожидаемых доходов по каждой отдельно и группе инвестиций, входящих в этот портфель:

![]()

![]() - ожидаемая норма дохода по портфелю инвестиций;

- ожидаемая норма дохода по портфелю инвестиций;

ki- ожидаемая норма дохода по i-той инвестиции;

хi- доля i -той инвестиции в портфеле;

n- номер инвестиции в портфеле.

| Показатели | Акции А | Акции В |

| Ожидаемая норма дохода | 10,60 | 13,00 |

| Вариация | 19,64 | 27,00 |

| Стандартная девиация | 4,43 | 5,2 |

| Коэффициент вариации | 0,42 | 0,40 |

Таблица 5. Оценка ожидаемого дохода и риска

Показатели вариации и стандартной девиации по портфелю рассчитываются так:

(15, 16)

(15, 16)

где- kpi доход по портфелю инвестиций при i-том состоянии экономики.

Для анализа портфеля инвестиций используется также такой показатель , как коэффициент корреляции. Корреляцией называется тенденция двух переменных менять свои значения взаимосвязанным образом. Эта тенденция измеряется коэффициентом корреляции r, который может варьироваться от +1,0 ( когда значения двух переменных изменяются абсолютно синхронно, (до -1.0) когда значения переменных движутся в точно противоположных направлениях). Нулевой коэффициент корреляции предполагает, что переменные никак не соотносятся друг с другом.

Цены двух абсолютно скоррелированных групп акций будут одновременно двигаться вверх и вниз. Это означает, что диверсификация не сократит риск, если портфель состоит из абсолютно положительно скоррелированных групп акций. В то же время риск может быть устранен полностью путем диверсификации при наличии абсолютной отрицательной корреляции.

Однако анализ реальной ситуации на биржах ведущих стран показывает, что, как правило, большинство различных групп акций имеет положительный коэффициент корреляции, хотя, конечно, не на уровне r = +1. Отсюда следует важный вывод о характере риска для портфеля, состоящего из различных групп акций: диверсификация сокращает риск , существующий по отдельным группам акций , но не может устранить его полностью. Для того, чтобы максимально использовать возможность диверсификации для сокращения риска по портфелю инвестиций, необходимо включать в него и другие Финансовые инструменты, например, облигации, золото. Таким образом, важнейший принцип диверсификации - распределение капитала между финансовыми инструментами, цены на которые по-разному реагируют на одни и те же экономическое события.

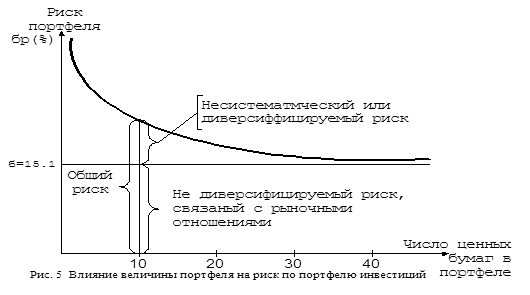

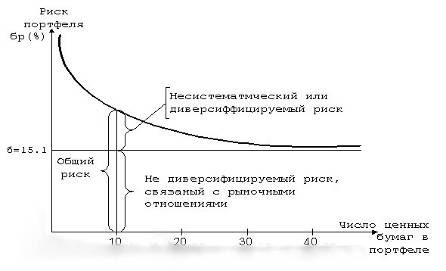

Более наглядно представить влияние величины портфеля на риск по портфелю инвестиций можно, обратившись к рисунку 5. График показывает, что риск по портфелю , состоящему из акций , представленных на Нью-йоркской фондовой бирже, имеет тенденцию к снижению с увеличением числа акций, входящих в портфель. Полученные данные свидетельствуют, что стандартная девиация по портфелю, состоящему из одной акции на этой бирже , составляет приблизительно 28%. Портфель, содержащий все зарегистрированные на бирже акции (в момент исследования их было 1500), называемый рыночным портфелем, имеет стандартную девиацию около 15,1%. Таким образом, включение в портфель большего количества акций позволяет сократить риск по портфелю практически в два раза.

Бета – коэффициенты. Как отмечалось, риск ценных бумаг можно разбить на два компонента: систематический риск, который нельзя исключить диверсификацией, и несистематический риск, который можно исключить: Риск ценной бумаги = Систематический риск +Несистематический риск. Любой инвестор, не питающий любви к риску будет исключать несистематический риск через диверсифицирование, поэтому относящийся к делу риск будет равен: Риск ценных бумаг = только систематический риск. Систематический риск можно измерить статистическим коэффициентом, называемым бета-коэффициентом. Бета-коэффициент измеряет относительную изменчивость ценной бумаги, рассчитываемую с помощью рыночного индекса ценных бумаг.

По определению бета для так называемой средней акции (акции, движение цены которой совпадает с общим для рынка, измеренной по какому-либо биржевому индексу), равна 1,0. Это значит, что, если, например, на рынке произойдет падение курсов акций в среднем на 10 процентных пунктов, таким же образом изменится и курс средней акции. Если, например, бета равна 0,5, то неустойчивость данной акции составляет лишь половину рыночной, т.е. ее курс будет расти и снижаться наполовину по сравнению с рыночным. Портфель из таких акций будет, следовательно, в 2 раза менее рискованным, чем портфель из акций с бета, равной 1,0. Интерпретация выборочных значений бета показана в таблице 7.

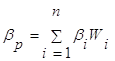

Бета для портфеля акций рассчитывается как средневзвешенная бета каждой отдельной акции:

(17)

(17)

где bp-бета по портфелю акций;

bi- бета j- той акции;

wi доля i- той акции в портфеле;

h- номер акции в портфеле.

Но определять самостоятельно эту величину нет необходимости, т.к. специальные инвестиционно-консультационные компании регулярно рассчитывают и публикуют показатели бета для акций многих компаний. Кроме определения систематического риска, перед инвестором стоит еще одна задача - количественное измерение соотношения между уровнем риска и дохода.

Прежде всего, определим основные понятия, которые потребуются для решения данной задачи: ![]() - ожидаемая норма дохода, по i—той акции;

- ожидаемая норма дохода, по i—той акции;

ki- необходимая норма дохода по i- той акции; (если ![]() <k. то инвестор не будет покупать эту акцию или продаст ее, если является ее держателем). Если же

<k. то инвестор не будет покупать эту акцию или продаст ее, если является ее держателем). Если же ![]() >ki ,то инвестор захочет купить эту акцию, (при

>ki ,то инвестор захочет купить эту акцию, (при ![]() =ki -останется равнодушным);

=ki -останется равнодушным);

bi - коэффициент бета по i -той акции (бета по средней акции равна 1,0)

kh- необходимая норма дохода по рыночному портфелю ( или по средней акции)

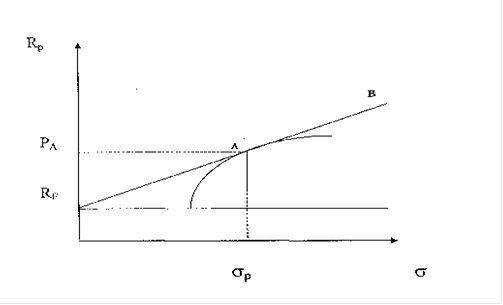

Rph= (Kh-KRp) рыночная премия за риск дополнительный ( по сравнению с доходом по не рисковой ценной бумаге) доход, необходимый для компенсации среднего уровня риска '

Rpi= (Kh-KRp)*bp-риск по i-той акции ( она. будет меньше, равна или больше премии за риск по средней акции - рыночная премия за риск - в зависимости от того, будет ли bi меньше, равна или больше ba=1.0. Если bi=ba=1.0 то Rpi=Rpn)

Допустим, что в настоящее время доход по казначейским облигациям Kpi=9% необходимая норма дохода по средней акции Kh=15%. Тогда Rph=Kh-KRF=15-9=6%

Если bi=0,5 то Rpi=Rph*bi=6*0.5=3%

Если bi=1,5 то Rpi=Rph*bi=6*1.5=9%

Таким образом, чем больше bi-. тем больше должна быть и премия за риñк -Kpiи наоборот. Линия, являющаяся графическим изображением соотношения между систематическим риском, измеряется бета, и необходимой нормой дохода, называется Security Market Line (рис.5), а ее уравнение следующее:

Ki=KRF+(Kh+KRF)*bi=KRF+Rph+bIВ нашем первом случае:

Ki=9+(15-9)*0,5=9+6+0,5=12%

Пусть другая акция -i- является более рискованной, чем акция j (bi=1,5) тогда

Ki=9*6*1,5=18%

Для средней акции с ba=1,0; Ka=9+6*1,0=15%=Kh

При этом надо учитывать, что премия по не рискованной ценной бумаге KRF слагается из 2-х элементов: реальной нормы дохода, т.е. нормы дохода без учета, инфляции -K*; и инфляционной премии - Ip, равной предполагаемому уровню инфляции.

Таким образом, KRF=K* +Ip

Реальная норма дохода по казначейским облигациям сложилась на уровне 2-4% (в среднем 3%). В связи с этим, показанная на графике KRP=9% включает в себя инфляционную премию 6%. Если ожидаемый уровень инфляции вырастет на 2%, то также соответственно на 2 % вырастет и необходимая норма дохода. KRF=K*+IP=3+6=9%.

Эффективность портфеля ценных бумаг.Доходы от финансовых операций и коммерческих сделок имеют различную форму: проценты от выдачи ссуд, комиссионные , дисконт при учете векселей, доходы от облигаций и других ценных бумаг и т.д. Само понятие "доход" определяется конкретным содержанием операции. Причем в одной операции часто предусматривается два, а то и три источника дохода. Например, владелец облигации помимо процентов (поступлений по купонам) получает разницу между выкупной ценой облигации и ценой ее приобретения. В связи с созданным возникает проблема измерения эффективности (доходности) операции с учетом всех источников дохода. Обобщенная характеристика доходности должна быть сопоставлена и применима к любым видам операций и ценных бумаг. Степень финансовой эффективности обычно измеряется в виде годовой ставки (нормы) процентов, чаще сложных, реже простых. Искомые показатели получают исходя из общего принципа - все вложения и доходы с учетом конкретного их вида рассматриваются под углом зрения эквивалентной (равнодоходной) ссудной операции. Измерение доходности в виде годовой процентной ставки не является единственно возможным методом. Для некоторых операций практикуются и иные сопоставимые измерители: доходность трехмесячных депозитов, выпускаемых казначейством. Т.е. все затраты и доходы конкретной сделки в этом случае "привязываются" к соответствующему финансовому инструменту.

Если оператор осуществляет спекулятивные или арбитражные операции, то система показателей, определяющая эффективность операции может быть следующей: доходность операции

Дх=(Ц1(t+1)+d(t)-Ц0(t))/ Ц0(t)*365/t*100% (18)

Где Ц0(t)- цена в начале анализируемого периода, или цена приобретения;

Ц1(t+1)-цена в конце периода инвестирования;

d(t)-дивиденды за период.

Решение проблемы измерения и сопоставления степени доходности финансово-кредитных операций заключается в разработке методик расчета некоторой условной годовой ставки для каждого вида операций с учетом особенностей соответствующих контрактов и условий их выполнения. Такие операции различаются между собой во многих отношениях . Эти различия на первый взгляд могут и не представляться существенными, однако практически все условия операции в большей или меньшей мере влияют на конечные результаты - финансовую эффективность. Расчетную процентную ставку о которой идет речь , в расчетах по оценке облигаций называют полной доходностью или доходностью на момент погашения. Это расчетная ставка процентов, при которой капитализация всех видов доходов по операции равна сумме инвестиций и, следовательно, капиталовложения окупаются. Иначе говоря, начисление процентов на вложения по ставке, равной полной доходности, обеспечит выплату всех предусмотренных платежей. Применительно к облигации, например, это означает равенство цены приобретения облигации сумме дисконтированных по полной доходности купонных платежей и выкупной цены. Чем выше полная доходность, тем больше эффективность операции.

Для придания устойчивости любому портфелю доля государственных ценных бумаг должна составлять заметную часть его стоимости. Если говорить о портфеле, состоящем, как в нашем случае из облигаций, то возможны два подхода в определении аналога ставки доходности к погашению: первый состоит в том, чтобы рассматривать портфель из облигаций как одну синтетическую бумагу и определять доходность уже для нее. Такой показатель называется еще доходностью по потоку платежей; другой подход основывается на использовании известных ставок по отдельным облигациям, входящим в портфель. Эти ставки определенным образом взвешиваются , и получается средняя доходность к погашению для портфеля.

Заключение

Портфели ценных бумаг коммерческих банков являются частью взаимосвязанной системы портфелей более высокого уровня. Эта система включает, например портфель собственного капитала (уставный фонд, резервные фонды, фонды стимулирования, нераспределённую прибыль и пр.), портфель привлечения ресурсов (активы). Функционирование всей системы портфелей подчинено интересам обеспечения устойчивости и рентабельности института, обеспечения устойчивости всей финансовой системы, подверженной «эффекту домино» и панике.

Естественно, что каждый из участников фондового рынка, в зависимости от поставленной цели определяет эффективный вид деятельности осуществлять ли эмиссионную, инвестиционную, брокерскую деятельность, покупать, продавать и хранить ценные бумаги, или проводить иные операции с ними. В конечном итоге операции на фондовом рынке оказывают влияние не только на профессионалов, но и на пользователей.

Доходы, получаемые от портфельного инвестирования, составляют небольшой удельный вес в общей доли совокупных доходов крупных инвесторов. Размер выделяемых средств на создание портфельных инвестиций определяется каждым участником самостоятельно.

Принятие решений по управлению представлено с точки зрения двухуровневой иерархической структуры. Первый уровень управления распределения инвестиций между финансовыми инструментами, а второй- управление активами внутри финансового инструмента.

Связь между типом инвестора и типом портфеля см. в приложениях, таблица 1.

| Тип инвестора | Цель инвестирования | Степень риска | Тип ценной бумаги | Тип портфеля |

| Консервативный | Защита от инфляции | Низкая | Государственные ценные бумаги, акции и облигации крупных стабильных эмитентов | Высоконадежный, но низко доходный |

| Умеренно-агрессивный | Длительное вложение капитала и его рост | Средняя | Малая доля государственных ценных бумаг, большая доля ценных бумаг крупных и средних, но надежных эмитентов с тигельной рыночной историей | Диверсифицированный |

| Агрессивный | Спекулятивная игра, возможность быстрого роста итоженных средств | Высокая | Высокая доля высокодоходных ценных бумаг небольших эмитентов, венчурных компаний и т.д. | Рискованный, но высокодоходный |

| Нерациональный | Нет четких целей | Низкая | Произвольно подобранные ценные бумаги | Бессистемный |

Таблица 3 Правила доминирования: ожидаемые доход и риск

| Инвестиции | Ожидаемая норма дохода % | Стандартная девиация % |

| A | 5 | 2 |

| B | 7 | 8 |

| C | 7 | 11 |

| D | 4 | 2 |

| E | 10 | 11 |

Таблица 4

| Бета | Направление движения дохода | Интерпретация |

| 2,0 | Такое же, как на рынке | В 2 раза рискованнее по сравнению с рынком |

| 1,0 | То же | Риск равен рыночному |

| 0,5 | То же | Риск равен 1/2 рыночного |

| 0 | Не коррелируется с рыночным риском | |

| -0,5 | Противоположно рыночному | Риск равен 1/2 рыночного |

| -2,0 | То же | В 2 раза рискованнее по сравнению с рыночным |

Список использованных источников:

1. Федеральный Закон « О рынке ценных бумаг» от 22 апреля 1996г.

№ 39 - ФГ.

2. Федеральный закон «Об акционерных обществах» от 1 января 2002г.

3. Комментарий к федеральному законодательству РФ об акционерных обществах. – М.: «Ось - 89», 2002г.

4. Комментарии к федеральному закону об акционерных обществах. Третье издание, дополненное и переработанное/ Под общ. Ред. М. Ю. Тихомирова – М.: 2004г.

5. Правое положение акционера в акционерном обществе. М.: «Статут»,1999г.

6. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. Учебное пособие. М.; ИНФРА - М., 2000г.

7. Галанова В.А., Басова А.И. Рынок ценных бумаг:.2-е изд., перераб. и доп. – М.: Финансы и статистика, 2004.- 448с.: ил.

8. Гусева И.А. практикум по рынку ценных бумаг М., «Юрист», 2000г.

9. Иванов А.П. Финансовые инвестиции на рынке ценных бумаг. – 2-е издание - М.: Издательство – торговая корпорация Дашков и К0»,2006г.

10. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело: Учебное пособие. 2-е изд., с изм.- М.: ЭкономистЪ, 2005г.- 687с.

11. Килячков А.А., Чалдаева Л.А. Практикум по российскому рынку ценных бумаг. - М.: Бек, 2002г.

12. Колесников В.И. Ценные бумаги. Учебник 2-е изд., доп. и перераб. М.: Финансы и стастистика,2000г.

13. А.С. Морозов, Л.А. Харитоненко Рынок ценных бумаг: Учеб.- метод. комплекс / Белгород: Изд- во БелГУ, 2005.- 184с.

14. Рубцов Б.Б. Мировые фондовые рынки: современное состояние и закономерности развития. М., Финансовая академия при правительстве РФ,2000г.

15. «развитие страхования в России »/Плешков А.П./ «Финансы» №7,2006г., стр. 44-49.

16. «О понятии технического риска»/ Гуштеров Д.Х./ «Финансы», №10, 2006г., стр. 57-60.

17. «основы страхования финансового риска»/ Яшина Н.М./ «финансы», №11, 2006г., стр.52-56.

18. «Финансирование инвестиций, инфляция, риски и страхование»/ О. Дж. Говшвань/ «Проблемы прогнозирования» №6, 2006г., стр. 3-11.

19. Профессиональный журнал «Рынок ценных бумаг» 2008г.

20. Коряновцев В.Г. Изменения в устав акционерного общества. – М.: «ЭЛИТ 200», 2003г.

21. Селеванова Т.С. Ценные бумаги: Теория, задачи с решениями, учебные ситуации, тесты: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К», 2007г. стр. 352

22. Электронный ресурс: www.rcb.ru

Похожие работы

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

... дохода, как правило, определяется по отношению к цене приобретения облигации: Ст = ДХ/PC, (9) где РC – рыночная стоимость (цена приобретения) облигации. 1.2 Формирование и управление портфелем ценных бумаг Основные принципы формирования портфеля инвестиций [2, 4, 5]: безопасность вложений (стабильность дохода, неуязвимость на рынке инвестиционного капитала); доходность вложений; ...

... инвестиционные компании и фонды, которые осуществляют инвестиции в ценные бумаги по поручению своих клиентов [14, С. 311]. 2. Анализ деятельности по доверительному управлению ценными бумагами на фондовом рынке России 2.1 Осуществление деятельности по доверительному управлению портфелем ценных бумаг и средствами, предназначенными для инвестирования в ценные бумаги Согласно Приказу ФСФР ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

0 комментариев