КОМЕРЦІЙНА ДІЯЛЬНІСТЬ АКБ «ПРАВЕКС-БАНК»

Визначення проблем банку. Напрямок майбутніх досліджень

Метод Ньютона

Застосування теорії Марковіца для формування банківських активів з точки зору оптимізації прибутку

≤ІПі ≤ ІПімах, (2.28.)

Знайдення оптимальних рішень за математичною моделлю

Методи створення кнопок інформаційної системи

Навигация

≤ІПі ≤ ІПімах, (2.28.)

Оптимізація балансу АКБ "Правекс-Банк" з метою покрашення його фінансових показників

113284

знака

10

таблиц

10

изображений

0 ≤ІПі ≤ ІПімах, (2.28.)

де ІПімах – найбільше можливе значення ІПі.

Якщо існує деяка група ІПімах, пов’язані між собою залежністю вигляду

ΣІПі= const, (2.29)

де const – максимальна сума, яка може бути інвестована для цієї групи пропозицій. Тоді це і буде єдиним обмеженням для цієї групи пропозицій по інвестиційному проекту. Отже тоді: як одні з них матимуть позитивні значення, інші стануть негативними, що призведе до зменшення деяких позицій балансу.

Оберемо тепер, як цільову функцію, деяку статтю балансу СБо (наприклад, власний капітал), статтю ф.2 (наприклад, прибуток до оподаткування) або фінансовий коефіцієнт ФКо (наприклад, найбільша ефективність вкладеного капіталу), тобто

СБо → min або maxабоФКо → min або ma. (2.30)

Поєднавши функцію (2.30) з вказаними обмеженнями (2.24)–(2.29), можна вирішити цю оптимальну задачу відносно ІПі, чисельні значення яких і покажуть нам розмір участі в тому чи іншому інвестиційному проекті.

Для прикладу розгляннемо три варіанти зміни фінансового стану підприємства :

· наприкінці звітного року компанія закупила додаткові товарно-матеріальні запаси на суму А грн, заплативши В грн. грошима, а на іншу суму одержала відстрочку платежу на С місяців.

· наприкінці звітного року компанія продала товарів на D грн., одержавши E грн. грошима, а на іншу суму зробила клієнту відстрочку платежу на C місяців. Собівартість проданих товарів склала F грн.

· Компанія наприкінці року випустила G додаткових звичайних акцій номіналом H грн., і облігацій на суму J грн. Притягнуті фінансові засоби були використані на придбання устаткування вартістю K грн. Інші були витрачені на придбання сировини.

При класичній схемі аналізу цих проектів треба було б розглянути кожен з них окремо: але в оптимальній постановці задачі можна утворити комбінацію цих проектів.

![]() Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме

Для цього спочатку утворимо систему обмежень по залученим та витрасченим коштам, а саме

GH+J+F≤B

GH+J+F≤B

B≤A

K ≤ GH+J+F (2.31)

B, F, D≥0

D – E ≤D

G*H + J = const.

Ці параметри ІПі будуть додані до наступних граф балансу:

Кошти -B+E

Дебіторська заборгованість +D – E

Товарні запаси-D

Виробничі запаси +G*H + J-К

Кредиторська заборгованість+А – В (2.32)

Звичайні акції+G*H + J

Виторг від реалізації+E

Собівартість реалізованої продукції+F

Основні засоби+К

3. РОЗРОБКА МАТЕМАТИЧНОЇ МОДЕЛІ

3.1 Визначення об’єму ефективних ресурсів кредитування

Банківська діяльність зв’язана з ризиками, які викликаються різними обставинами. Точність оцінки ризиків і ефективності їх регулювання дозволяють уникнути і зменшити збитки банку. Це не менш актуальне і для „Правекс-Банку”.

АКБ „Правекс-Банк” – є універсальна структура, яка являє собою повний комплекс банківських послуг на фінансовому та на кредитному ринках.

Банк пропонує кредитування в національній і кредитній валюті. Банк також пропонує кредити під залог майна, однак такий кредит надається тільки тим клієнтам, які довгий час працюють на ринку і мають постійне коло фінансово стабільних контрагентів.

АКБ „Правекс-Банк” виконує також кредитування фізичних осіб на споживчі нужди – купівлю нерухомості, автомобіля та інших товарів.

Результати аналізу, виконаного у розділах 1 та 2, розгляд та вивчення нормативних документів НБУ, а також теорії управління банківською діяльністю дозволили визначити основні заходи по удосконаленню управління ризиками АКБ “Правекс-Банк”.

Керівництво АКБ “Правекс-Банк” постійно приділяє велику увагу питанням мінімізації ризиків, проте дотепер не визначило основного “інструменту”, доступного і легкого у використанні, для визначення потреб банку. На визначення їх треба врахувати залежить від коливань загальної суми вкладів і попиту на кредит.

У свою чергу, ці коливання залежать від становища в економіці країни взагалі і регіонів дислокації банку окремо. Тут постійно відбуваються зміни: програмно-цільові, випадкові, сезонні, циклічні довгострокові та інші. Випадкові зміни і їхні масштаби важко передбачити, оскільки вони не слідують якійсь устояній схемі, проте вони, безумовно, впливають на рівень внесків і потреби в кредитах. Прикладами випадкових подій можуть служити страйки, наслідки таких катастроф, як землетрус, повінь, паніка в період війни, а також деякі неординарні економічні або політичні події. До подій, що напевне вплинуть на ситуацію навколо фінансового ринку, можна віднести вибори Президента України.

Зміни, прямо пов’язані з сезонністю, відрізняються від випадкових тим, що повторюються щорічно. Згодом звична для сезону ситуація може трохи змінюватися. Потреба в кредитах на будівництво в літні місяці звичайно вище, ніж зимою. Чинником, що визначає сезонність є, безумовно, погода, але впливають також і традиції: прикладом може служити збільшення роздрібних продажів у грудні напередодні новорічних свят.

Циклічні зміни ще сутужніше передбачати, ніж сезонні. У період спаду ділової активності попит на кредити і вклади скорочуються.

Проте остаточний вплив на банківську систему у цілому буде залежати від дій Національного банку по здійсненню грошово-кредитної політики.

Довгострокові коливання або тенденції діють протягом більш тривалого періоду, ніж окремий економічний цикл. Вони можуть охоплювати декілька циклів і є результатом таких короткострокових і довгострокових чинників, як зрушення в споживанні, заощадженнях, інвестиційному процесі, чисельності населення і зайнятих, технічному рівні виробництва.

Цілком очевидно, що на рівень банківських вкладів впливають багато економічних чинників, що роблять аналіз ризиків банку вкрай необхідним.

На динаміку надлишку резервів впливають три чинники:

- придбання або втрата коштів у зв’язку зі збільшенням або зменшенням вкладів;

- те саме у зв’язку зі зростанням або скороченням кредитів і/або інвестицій;

- збільшення або зменшення розміру обов’язкових резервів внаслідок зростання або скорочення вкладів.

Повсякденна робота комерційного банку спрямована на самозбереження банку, умовою якого виступає безперебійне виконання зобов’язань перед клієнтами. З організаційної точки зору вона припускає дотримання співвідношень окремих груп і статей пасивів і активів балансу, зафіксованих у визначених показниках.

Для комерційного банку, як і будь-якого іншого підприємства, загальною основою виступає забезпечення прибутковості виробничої діяльності (виконуваних операцій). Максимізація прибутку потребує не збереження коштів, а їх використання для видачі позичок і здійснення інвестицій. Оскільки для цього необхідно звести касову готівку і залишки на кореспондентських рахунках до мінімуму, то максимізація прибутку ставить під загрозу безперебійність виконання банком своїх зобов’язань перед клієнтами.

Цільова функція управління комерційним банком полягає в максимізації прибутку при обов’язковому дотриманні встановлених і обумовлених самим банком економічних нормативів.

Проведення такої роботи потребує відповідного оперативно-інформаційного забезпечення. Банк повинен володіти оперативною інформацією про наявні у нього ліквідні кошти, очікувані надходження і майбутні платежі. Таку інформацію доцільно подавати у вигляді графіків надходжень і платежів, що випливають із прийнятих зобов’язань, на відповідний період (декаду, місяць і т.д.). Вона є основою для розгляду пакету кредитних пропозицій на даний період.

3.2 Модель прогнозування совокупного ризику банка. Постановка задачіПриступимо до постановки задачі. Банк має певний прибуток від своєї діяльності, в даному випадку це прибуток від видачі кредитів на авто, іпотеку і споживчих кредитів. Але існує також % неповернення цих кредитів. Треба таким чином розподілити активи банку, щоб отримати максимальний прибуток при мінімальному ризику втрат. Банк виступає інвестором.

Банк повністю переводить кошти у різні види активів на певний строк. . Позначимо частину коштів, що розміщена у активи і-го виду, через ![]() , а прибутковість і-го виду активів , через

, а прибутковість і-го виду активів , через ![]() . Прибутковість усього портфеля позначимо через

. Прибутковість усього портфеля позначимо через ![]() . Усі кошти, вкладені у активи, приймемо за одиницю.

. Усі кошти, вкладені у активи, приймемо за одиницю.

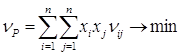

Марковіц припустив, що чим більше коливається ефективність, тим вище ризик та запропонував оцінювати ризик по амплітуді коливань (варіації) ефективність активів, причому незалежно від знаку цього коливання. Згідно Марковіцу ризик оцінюється

![]()

де ν – варіація (амплітуда коливань).

На практиці зручніше користуватися стандартним (середньоквадратичним) відхиленням:

![]()

Назвемо цей параметр ризиком і-го виду активів.

Через дисперсію ![]() визначимо кореляцію прибутковості активів і-го та j-го видів (або кореляційний момент

визначимо кореляцію прибутковості активів і-го та j-го видів (або кореляційний момент ![]() ).

).

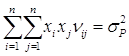

Додавши прийняту нами по визначенні умову

![]() ,

,

За звичаєм до портфелю активів стараються вибирати незалежні активи, тому що у цьому випадку коливання різних видів активів, взагалі кажучи , будуть раптово погашатися , ризик буде меншим. Перед інвестором стає складне питання: при якомога меншому ризику мати великий прибуток. Однак питання таке неможливо вирішити з максимальною ефективністю. Треба чимось поступатися. Модель Марковіца, яка забезпечує мінімальний рівень ризику для певної доходності, виглядає так:

![]()

![]() (3.1)

(3.1)

![]()

По цій моделі визначаються невідомі ![]() .Для визначення максимальної очікуваної доходності при заданому рівні ризику використовується наступна модель:

.Для визначення максимальної очікуваної доходності при заданому рівні ризику використовується наступна модель:

![]()

![]() (3.2)

(3.2)

![]()

Необхідно знайти частку кожного активу ![]() при заданому рівні прибутковості (тобто провести розподіл вільних ресурсів). Розрахунки проводяться для моделі з мінімальним рівнем ризику. Кошти можуть бути розподілені у наступні активи:

при заданому рівні прибутковості (тобто провести розподіл вільних ресурсів). Розрахунки проводяться для моделі з мінімальним рівнем ризику. Кошти можуть бути розподілені у наступні активи:

- авто кредитування;

- іпотека;

- споживче кредитування.

0 комментариев