Теоретические основы процесса кредитования

Классификация банковских кредитов

Организация корпоративного кредитования в банке

Кредитоспособность ссудозаемщиков и методы ее определения

Методы управления кредитным риском

Организация кредитования юридических лиц в АКБ «МБРР» (ОАО)

Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Оценка кредитоспособности и определение лимита кредитования ООО «Аптекарь»

Проблемы коммерческих банков, связанные с кредитованием юридических лиц в условиях финансовой нестабильности в экономике

Навигация

Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Организация процесса кредитования юридических лиц

170105

знаков

21

таблица

5

изображений

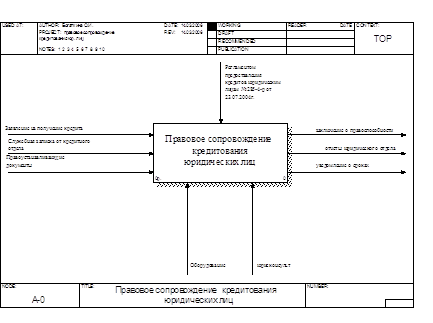

4.2 Технология кредитования юридических лиц в ОАО АКБ «МБРР»

Объектами кредитования юридических лиц в АКБ «Московский Банк Реконструкции и Развития» (ОАО) являются:

- текущая хозяйственная деятельность;

- торгово-закупочные операции и сделки, в т.ч. внешнеторговые экспортно-импортные операции с использованием документарных операций;

- среднесрочные и долгосрочные инвестиционные проекты.

В зависимости от предполагаемого объекта кредитования определяется специфика рассмотрения заявок на предоставление кредитного продукта и устанавливается последовательность оценки уровня и факторов кредитных рисков.

Основными задачами подготовки кредитной сделки в АКБ «МБРР» (ОАО) являются:

- разработка оптимальной структуры сделки для заемщика в соответствии с логикой его основной деятельности и особенностями хозяйственной операции, являющейся предметом финансирования;

- оценка кредитоспособности и платежеспособности заемщика;

- разработка механизма управления кредитными рисками банка и оценка значимости факторов риска, остающихся не закрытыми.

Наиболее важным направлением подготовки кредитной сделки в АКБ «МБРР» (ОАО) является оценка кредитоспособности и платежеспособности заемщика. Оценка платежеспособности и кредитоспособности осуществляется в соответствии с методикой принятой АКБ «Московским Банком Реконструкции и Развития» (ОАО).

Общая оценка кредитоспособности и платежеспособности складывается из совокупности оценок:

- финансового состояния заемщика, включая анализ структуры имущества и источников его формирования, структуры оборотного капитала и его составляющих (кредиторской и дебиторской задолженности);

- финансовой устойчивости бизнеса заемщика (зависимость бизнеса заемщика от рыночных и нерыночных факторов);

- качества управления предприятием (качество менеджмента, учета и контроля, платежной дисциплины);

- кредитной истории заемщика.

Кредитные продукты предоставляются АКБ «МБРР» (ОАО) платеже- и кредитоспособным заемщикам, имеющим добросовестную финансовую репутацию, реальные источники погашения кредитных ресурсов, и/или обеспечение своевременного и полного исполнения обязательств перед банком. Каждое решение о выдаче кредитного продукта утверждается на кредитном комитете банка.

Приоритетом в АКБ «Московском Банке Реконструкции и Развития» (ОАО) пользуются потенциальные заемщики, заключившие с ним договоры ведения банковского счета, имеющие положительную кредитную историю и устойчивый оборот денежных средств по счетам в АКБ «МБРР» (ОАО).

В части, касающейся предоставления кредитных продуктов по конкретным коммерческим проектам и сделкам, АКБ «Московским Банком Реконструкции и Развития» (ОАО) выделяет проекты и сделки с короткими и средними сроками окупаемости, высокой эффективностью и минимальными факторами и уровнем кредитного риска.

Кредитные продукты предоставляются потенциальным заемщикам при условии соблюдения принципов целевого использования, обеспеченности, срочности, платности, возвратности.

Обязательным условием предоставления кредитов в АКБ «МБРР» (ОАО) является наличие обеспечения своевременного и полного исполнения заемщиком своих обязательств. Предоставление необеспеченных кредитов или кредитов с частичным обеспечением допускается в исключительных случаях при наличии соответствующего решения кредитного комитета или правления банка.

Виды обеспечения возврата кредитов, принимаемые банком:

- залог имущества (в т.ч. объектов недвижимости, земельных участков, транспортных средств, производственного оборудования, товарно-материальных ценностей, государственных и корпоративных ценных бумаг и другого имущества), принадлежащего заемщику и/или третьему лицу-залогодателю на правах собственности;

- залог имущественных прав (в т.ч. прав на распоряжение денежными средствами, находящимися на счетах юридических и физических лиц - залогодателей в АКБ «МБРР» (ОАО));

- поручительства и гарантии платежеспособных юридических и физических лиц-гарантов, в том числе обеспеченные залогом ликвидных активов поручителя/гаранта;

- залог имущественного права на ожидаемую выручку по экспортным операциям при оформлении паспортов сделок в АКБ «МБРР» (ОАО).

При целевом кредитовании (торговое, проектное финансирование) оценивается экономическая состоятельность сделки (проекта) на основе:

- технико-экономического обоснования, разрабатываемого для проектов (операций);

- обоснования механизма расчетов по планируемой сделке и качества управления операционными рисками.

Механизм управления кредитными рисками сделки основывается, как правило, на формировании обеспечения по одному из следующих направлений и/или их комбинации:

- имущественный залог;

- переуступка прав требований на доходы, получаемые заемщиком;

- поручительство третьей стороны.

Кредитование текущей хозяйственной деятельности. Предоставление кредитов банка на пополнение оборотных средств; на финансирование текущих затрат по основной деятельности (закупка сырья, материалов и комплектующих изделий; расходы по транспортировке, хранению; оплата электроэнергии; заработная плата работникам и т.п.); на приобретение средств связи, вычислительной техники и т.д.

При рассмотрении АКБ «Московским Банком Реконструкции и Развития» заявки, касающейся кредитования текущей хозяйственной деятельности, и подготовке кредитной сделки основной является оценка платежеспособности заемщика.

При оценке платежеспособности:

- при проведении оценки финансового состояния заемщика - оцениваются наметившиеся тенденции изменения имущественного и финансового положения потенциального заемщика; динамика изменения аналитических финансовых коэффициентов, характеризующих его платежеспособность и финансовую устойчивость;

- при проведении оценки устойчивости бизнеса заемщика анализируются вопросы, касающиеся, в том числе позиции заемщика на рынке, оценки спроса и предложения на продукцию/услуги, конкурентоспособности, зависимости от поставщиков и покупателей; зависимости бизнеса заемщика от решений государственных органов, отсутствие/наличие или вероятность возникновения судебных разбирательств с участием потенциального заемщика и т.д.;

- при проведении оценки качества управления предприятием анализируются вопросы, касающиеся, в том числе наличия/отсутствия соответствующего опыта у должностных лиц заемщика; наличия/отсутствия квалифицированного персонала; отсутствия/наличия нарушений, установленных правил ведения бухгалтерского учета и отчетности; оценки результатов проверки деятельности потенциального заемщика сторонними органами; отсутствия/наличия просроченных платежей по налогам и другим обязательным платежам в бюджет, по расчетам по заработной плате и т.д.

При кредитовании текущей хозяйственной деятельности в АКБ «МБРР» (ОАО) применяются следующие кредитные продукты:

- для финансирования разовых сделок – предоставление разового кредита (разовое зачисление денежных средств на счета заемщика; либо зачисление денежных средств по согласованному с заемщиком графику, утверждаемому в кредитном договоре);

- для покрытия краткосрочных разрывов в платежном обороте заемщика (оплаты расчетных документов сверх остатка средств на счетах клиента в АКБ «МБРР» (ОАО)) – предоставление кредита в форме «овердрафт»;

- для финансирования регулярных финансово-хозяйственных операций, покрытия периодических разрывов в платежном обороте заемщика - открытие невозобновляемой кредитной линии.

Кредитование торговой деятельности. Предоставление кредитных ресурсов банка на финансирование торгово-посреднических операций и сделок заемщика, в том числе внешнеторговых экспортно-импортных операций.

При рассмотрении заявки, касающейся кредитования торгово-посреднической деятельности заемщика, и подготовке кредитной сделки, наряду с оценкой платежеспособности заемщика в целом, необходимым является анализ кредитуемой сделки.

Проведение анализа осуществляется на основании:

- расчетов эффективности кредитуемой сделки, приведенных в технико-экономическом обосновании, с учетом специфики хозяйственной деятельности заемщика, обоснованности применяемых цен приобретения и реализации;

- прогнозов движения денежных потоков заемщика на период пользования кредитом и расчетов возможности обслуживания и погашения кредита в предполагаемые сроки, с учетом имеющихся у заемщика обязательств;

- данных о ежемесячном движении товаров, объемах выручки от реализации товаров;

- оценки соответствия показателей технико-экономического обоснования реально достигнутой величине и динамике показателей выручки и прибыльности.

В целях оценки рисков, связанных с возможной не поставкой товаров по импортным контрактам (договорам покупки на внутреннем рынке) и возможными неплатежами по экспортным контрактам (договорам продажи на внутреннем рынке), анализируются и оцениваются условия заключенных контрактов и договоров, подтверждающих реальность и эффективность кредитуемой сделки, в том числе:

- схемы и условия, касающиеся порядка и форм расчетов потенциального заемщика с контрагентами по кредитуемой сделке (предоплата, авансовый платеж, аккредитивная форма расчетов, гарантия возврата авансового платежа);

- условия, касающиеся сроков реализации кредитуемой сделки (сопоставление сроков поставки и сроков дальнейшей реализации товара покупателям).

Кроме того, анализируются маркетинговые данные, касающиеся продукции (товаров), приобретаемых/реализуемых потенциальным заемщиком, в т.ч. конкурентоспособность, наличие/отсутствие резких колебаний цен, социальная значимость продукции (товаров).

При кредитовании торговой деятельности с учетом результатов анализа структуры финансирования кредитуемой сделки, схем и условий расчетов с контрагентами, в АКБ «МБРР» (ОАО) применяются следующие кредитные продукты:

- для финансирования единовременных расчетов по заключенному контракту - разовый кредит;

- для осуществления различных платежей (в т.ч. оплаты стоимости приобретаемого товара, таможенных платежей, перевалки, транспортировки и прочих расходов), связанных с одним или несколькими контрактами или договорами - открытие невозобновляемой кредитной линии;

- для оплаты отдельных поставок товаров по нескольким контрактам или договорам, реализуемым в течение определенного периода - открытие рамочных кредитных линий;

- для расчетов по внешнеторговым экспортно-импортным операциям – открытие документарных аккредитивов или выдача гарантий в пользу их контрагентов с возможным предоставлением кредитов (открытием кредитных линий) для расчетов по непокрытым денежными средствами аккредитивам и банковским гарантиям.

Проектное кредитование. Проектное проектирование представляет собой предоставление среднесрочных и долгосрочных кредитных ресурсов Банка на финансирование инвестиционных проектов, в том числе освоения нового и модернизации существующего производства; строительства новых зданий и сооружений или реконструкции существующих объектов недвижимости; закупки и монтажа оборудования на существующих производственных площадях; а также других проектов, имеющих долгосрочный период окупаемости.

При рассмотрении заявки, касающейся проектного кредитования, и подготовке кредитной сделки основным является анализ кредитуемого проекта.

Проведение анализа осуществляется на основе оценки:

- юридической состоятельности и правового статуса проекта (наличие необходимой исходно-разрешительной и проектно-сметной документации на осуществление инвестиционного проекта, в т.ч. решения соответствующих органов о строительстве или реконструкции объектов, разрешения на осуществление проекта органов, осуществляющих надзор за использованием водных, энергетических, природоохранных и других ресурсов; правоустанавливающие документы на отвод земельных участков; документации, подтверждающей права собственности (права аренды) земельных участков; наличие лицензий на осуществление видов деятельности, требующих лицензирования);

- организационной состоятельности проекта (схема организации бизнеса в процессе реализации проекта; взаимоотношения сторон, участвующих в реализации проекта; последовательность движения финансовых и материально-технических ресурсов);

- экономической эффективности и окупаемости инвестиционного проекта, сроков окупаемости; прогноза финансовых результатов по предполагаемому проекту;

- общей суммы затрат на реализацию кредитуемого проекта и доли обеспеченности проекта собственными средствами потенциального заемщика;

- маркетинговых исследований в области предлагаемого проекта; прогнозируемой конъюнктуры рынка;

- сроков осуществления инвестиционного проекта в целом и его отдельных этапов;

- наличия и условий контрактов и договоров с исполнителями и соисполнителями проекта;

- графиков выполнения подрядчиками и оплаты строительно-монтажных работ;

- реальности освоения вводимых мощностей и окончания строительства в сроки, предусмотренные проектом, с учетом наличия необходимых сырья и материалов, квалифицированных кадров;

- возможности обслуживания и погашения кредита в предполагаемые сроки за счет получения заемщиком самостоятельного дохода.

При рассмотрении инвестиционного проекта, касающегося строительства, особое внимание в АКБ «МБРР» (ОАО) уделяется детальному рассмотрению условий, необходимых для реализации кредитуемого проекта (наличию проектно-сметной документации, строительных материалов, оборудования, договоров на их поставку; а также реальных возможностей подрядной организации, осуществляющей строительство, в т.ч. наличие кадров, производственной базы, строительных механизмов).

В целях снижения потенциальных кредитных рисков по проекту, осуществляется анализ графиков осуществления работ по проекту и разработка графиков предоставления и возврата кредита; анализ возможностей заказчиков строительства на авансирование выполняемых подрядными организациями строительно-монтажных работ; анализ возможностей кредитования Банком непосредственных исполнителей работ - подрядных организаций и др.) [15].

При проектном кредитовании, с учетом результатов анализа кредитуемого проекта, в АКБ «МБРР» (ОАО) применяются следующие кредитные продукты:

- для осуществления платежей за выполненные в соответствии с графиком работы - невозобновляемые кредитные линии с траншами, соответствующими этапам реализации проекта;

- для финансирования этапов осуществления затрат, связанных с реализацией инвестиционного проекта, в т.ч. авансирования выполняемых подрядными организациями этапов строительно-монтажных работ - рамочные кредитные линии с заключением в рамках Генерального соглашения отдельных кредитных договоров.

Обеспечение исполнения обязательств заемщиком. Рассмотрение вопроса о необходимости и достаточности обеспечения исполнения обязательств перед Банком осуществляется, исходя из оценки структуры кредитуемой сделки в целом.

В АКБ «Московском Банке Реконструкции и Развития» (ОАО) предоставление заемщиком обеспечения исполнения обязательств перед Банком является обязательным в следующих случаях:

- при цикличном характере основной хозяйственной деятельности и относительно устойчивом финансовом положении заемщика;

- при неравномерном характере движения денежных потоков, в том числе оборотов денежных средств по счетам в банке;

- при наличии у заемщика ограниченного количества связанных между собой контрагентов-плательщиков и возможности в короткий срок перевода платежного оборота на счета в иной банк;

- при отсутствии положительной кредитной истории.

Предоставление заемщиком обеспечения исполнения обязательств перед Банком не является строго обязательным для АКБ «МБРР» (ОАО), а выступает лишь в качестве вспомогательного механизма минимизации рисков в следующих случаях:

- при структурировании сделки, предусматривающем прохождение расчетов по всем взаимосвязанным (в пределах схемы организации сделки) контрагентам по счетам в АКБ «МБРР» ОАО;

- при стабильно устойчивом финансовом положении, высокой кредитоспособности и платежеспособности заемщика и оптимальном соотношении суммы запрашиваемого кредита и имеющихся оборотных активов;

- при поддержании заемщиком стабильных и достаточных (соразмерных с обязательствами по предполагаемому кредиту) оборотов денежных средств на счетах в банке;

- при наличии положительной кредитной истории (в том числе в банке);

При оценке альтернативных предложений потенциального заемщика по видам обеспечения в АКБ «МБРР» (ОАО) предпочтение отдается, как правило, ликвидным имущественным залогам, имеющим длительный срок эксплуатации и сохраняющим свою ликвидность по оценочной стоимости в течение всего срока кредитования; а также поручительствам крупных финансово-устойчивых предприятий.

При рассмотрении кредитной сделки, касающейся кредитования экспортных торговых операций, АКБ «МБРР» (ОАО) предпочтение отдает обеспечению в виде переуступки прав требований на выручку, получаемую заемщиком.

Оценка обеспечения в виде имущественного залога осуществляется на основе реальной (рыночной) стоимости предмета залога и степени его ликвидности.

При определении реальной (рыночной) стоимости предмета залога в обязательном порядке принимаются во внимание фактическое и перспективное состояние конъюнктуры рынка по видам залогового имущества, а также справочные данные об уровне цен (в т.ч. данные о ценах на продукцию от предприятий-изготовителей, сведения об уровне цен из средств массовой информации или специальной литературы или экспертные заключения независимых организаций о рыночной стоимости предмета залога).

Оценка степени ликвидности обеспечения осуществляется на основе анализа возможностей быстрой реализации залогового имущества по его залоговой цене.

При этом проводится сопоставление экспертной оценочной стоимости предмета залога и его реальной (рыночной) стоимости.

Оценка достаточности обеспечения осуществляется на основе сопоставления оценки стоимости обеспечения с обязательствами потенциального заемщика по предполагаемому кредиту.

Общая оценочная стоимость предмета залога определяется на основе их балансовой стоимости с применением утвержденных Кредитной политикой АКБ «МБРР» (ОАО) коэффициентов дисконтирования по видам обеспечения, и должна покрывать сумму основного долга по кредиту; а также причитающихся за пользование кредитом процентов, начисленных за весь срок пользования кредитом [22].

Кроме того, в АКБ «МБРР» (ОАО) осуществляется оценка рисков, связанных:

- с обеспечением условий надлежащего хранения и обеспечения сохранности залогового имущества (при залоге товарно-материальных ценностей). При этом анализируются условия договоров (если таковые имеются) аренды складских помещений, ответственных за хранение;

- с подтверждением права собственности на передаваемый предмет залога, а также правоспособности юридических лиц (залогодателей) и полномочий соответствующих должностных лиц на передачу имущества в залог; с необходимостью наличия разрешений/решений уполномоченных органов на оформление обеспечения;

- с необходимостью и целесообразностью страхования предмета залога.

При оценке обеспечения в виде поручительства анализируется платежеспособность, финансовое состояние и финансовая устойчивость юридического лица-поручителя (аналогично оценки заемщика).

По результатам анализа определяется необходимость представления поручителем соответствующего обеспечения своего поручительства в виде имущественного залога.

При обнаружении в результате проведенного анализа неприемлемости для АКБ «МБРР» (ОАО) предлагаемого потенциальным заемщиком вида обеспечения или его недостаточности рассматриваются альтернативные предложения заемщика по видам обеспечения.

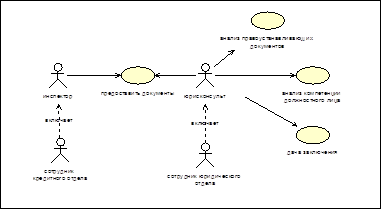

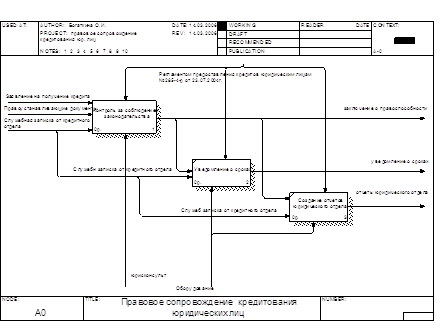

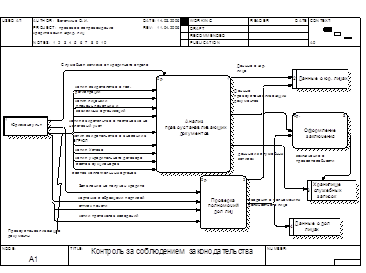

Процесс кредитования юридических лиц. Кредитование юридических лиц АКБ «Московским банком реконструкции и развития» происходит несколькими этапами: рассмотрение кредитных заявок потенциальных клиентов, в том числе подготовка заключения кредитных договоров, непосредственная выдача, дальнейшее сопровождение корпоративных кредитов. Схема кредитования юридических лиц в АКБ «МБРР» (ОАО) представлена в приложении А.

Подготовка документов для рассмотрения на Кредитном комитете АКБ «МБРР» (ОАО). Изначально проводятся предварительные переговоры департаментом по работе с потенциальными клиентами, с юридическими лицами (потенциальными заемщиками), имеющими потребность в получении кредитных продуктов, при этом определяется статус потенциального заемщика (клиент; потенциальный клиент; организационно-правовая форма и форма собственности; сведения, касающиеся характеристики бизнеса и т.д.), выясняется потребности в банковских продуктах и услугах и передается потенциальному заемщику комплект документов, необходимых для рассмотрения вопроса о предоставлении кредитного продукта.

В случае согласия потенциального клиента с условиями, на которых АКБ «МБРР» (ОАО) предоставляет кредитные продукты, потенциальный заемщик предоставляет комплект документов (приложение Б).

Специалист управления корпоративного кредитования проверяет полноту и правильность заполнения представленных документов и формирует кредитное досье потенциального заемщика.

Далее специалист управления корпоративного кредитования проводит комплексный экономический анализ финансового состояния потенциального заемщика; уровня его кредитоспособности; оценку качества, достаточности и ликвидности обеспечения исполнения обязательств перед банком (при необходимости совместно со специалистами управления экономической безопасности осуществляет проверку залогового имущества); анализ рисков, связанных с кредитуемым проектом/сделкой; при необходимости изучает бизнес потенциального заемщика на месте его расположения;

Специалист (начальник) управления экономической безопасности осуществляет оперативную проверку легальности бизнеса потенциального заемщика и устанавливает данные о деловой репутации заемщика, а также его учредителей и руководителей.

Бизнес потенциального заемщика, основные связи с контрагентами и партнерами для оценки имеющихся взаимоотношений заемщика с АКБ «МБРР» (ОАО) и перспективы их дальнейшего развития изучает специалист (директор) департамента по работе с корпоративными клиентами.

Специалист (начальник) юридического управления осуществляет анализ учредительных, регистрационных и правоустанавливающих документов, устанавливает правоспособность потенциального заемщика, проверяет документацию, подтверждающую полномочия должностных лиц потенциального заемщика, осуществляет анализ соответствия предполагаемой кредитной сделки действующему законодательству, а также консультирует при необходимости специалистов Управления корпоративного кредитования по юридическим вопросам, относящимся к предполагаемой кредитной сделке.

Специалистами управления корпоративного кредитования и юридического управления готовятся письменные заключения по кредитной сделке по вопросам, относящимся к компетенции соответствующих структурных подразделений. Заключения департамента по работе с корпоративными клиентами, управления экономической безопасности, службы внутреннего контроля и других заинтересованных структурных подразделений готовятся в случае необходимости - наличия особого мнения по кредитной заявке либо наличия каких-либо рисков, в пределах компетенции данных подразделений АКБ «МБРР» (ОАО).

Общий срок рассмотрения и подготовки заключений по кредитным сделкам для рассмотрения их на кредитном комитете (при наличии полного комплекта документов) не должен превышать 10 (десять) рабочих дней.

Порядок рассмотрения кредитной заявки на кредитном комитете. Основное сообщение по вопросу предоставления потенциальному заемщику кредитного продукта делается директором (специалистом) департамента по работе с корпоративными клиентами. Содокладчиками являются руководители всех соответствующих структурных подразделений, принимающих участие в заседании кредитного комитета.

На основании заключений структурных подразделений АКБ «МБРР» (ОАО), а также исходя из предполагаемой доходности операции и финансовых возможностей АКБ «МБРР» (ОАО), кредитный комитет с учетом оценки рисков принимает решение по кредитной сделке.

Специалист департамента по работе с корпоративными клиентами доводит официальным письмом решение Кредитного комитета до сведения потенциального заемщика, при отрицательном решении возвращает принятые от него документы, при положительном решении кредитная заявка от потенциального заемщика переходит на следующую стадию кредитного процесса.

Порядок заключения кредитного договора и предоставления кредита. Специалист управления корпоративного кредитования на основании действующих типовых форм кредитной документации готовит тексты кредитного договора и договора залога (и/или других договоров обеспечения – далее по тексту договор залога). Потенциальный заемщик подписывает заявление на перечисление денежных средств. Кредитные договора подписываются со стороны потенциального заемщика и со стороны банка председателем правления, главным бухгалтером в трех экземплярах, два - помещается в кредитное досье заемщика, один - передается заемщику.

После оформления кредитного договора и договора залога специалист управления корпоративного кредитования вводит информацию по кредиту в кредитный модуль автоматизированной системы АКБ «МБРР» (ОАО). Готовит распоряжения для отражения кредитной операции (распоряжения о предоставлении кредита, формировании резерва на возможные потери, зачислении на соответствующий внебалансовый счет суммы обеспечения по кредиту) на соответствующих балансовых и внебалансовых счетах, а также распоряжение на хранение и отражение на соответствующих внебалансовых счетах по одному экземпляру оформленных договоров.

Оригиналы кредитных договоров, договоров залога и договоров поручительства передаются в департамент операционного обслуживания для дальнейшего кассового хранения документов.

Специалист отдела учета кассовых операций, осуществляющий учет кассовых операций, на каждую единицу хранения документов в кассе (кредитный договор, договор залога и т.д.) оформляет комплект соответствующих документов и отражает проведенную операцию в балансе банка (в автоматизированной системе АКБ «МБРР» (ОАО)).

Специалист отдела кассового обслуживания помещает экземпляры кредитного договора и договора залога/поручительства на хранение.

Специалист управления бухгалтерского учета активно-пассивных и финансовых операций:

- открывает банковские счета на основании соответствующего распоряжения в автоматизированной системе АКБ «МБРР» (ОАО);

- на основании соответствующих распоряжений отражает по счетам бухгалтерского учета в автоматизированной системе АКБ «МБРР» (ОАО) операции по предоставлению денежных средств заемщику, формированию резерва на возможные потери, постановки на учет сумм принятого обеспечения.

Выписки по ссудному счету вместе с платежным поручением (мемориального ордера) предоставляются Клиенту.

Порядок обслуживания и контроль выполнения обязательств по кредитному договору. В период действия кредитного договора, специалисты структурных подразделений АКБ «МБРР» (ОАО) сопровождают кредитную сделку.

Специалист управления корпоративного кредитования:

- контролирует финансовое состояние заемщика;

- осуществляет расчет процентов за пользование кредитом и контролирует соблюдение графика погашения кредита и процентов по нему;

- готовит текущие распоряжения, связанные с частичным плановым или досрочным погашением кредита и процентов, дополнительным оформлением (или заменой) залога, изменением группы риска и соответственно размера резерва на возможные потери по ссудам и т.д.;

- контролирует достаточность перечисляемых заемщиком денежных средств для погашения кредита и процентов за пользование кредитом;

- совместно с сотрудниками Управления экономической безопасности осуществляет контроль наличия, сохранность заложенного имущества;

- в случае возникновения просроченных платежей готовит распоряжение для Управления бухгалтерского учета активно-пассивных и финансовых операций об открытии соответствующих счетов и зачислении на них сумм просроченных платежей;

- проводит регулярную (не реже одного раза в месяц) оценку группы риска заемщика в соответствии с требованиями Положения ЦБ РФ от 26.03.04 г. № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» [18];

- контролирует поступление от клиента ежеквартальной бухгалтерской отчетности в целях своевременной подготовки заключения о финансовом состоянии, уровне кредитного риска и формировании (регулировании) резерва на возможные потери по ссудам.

Специалист управления бухгалтерского учета активно-пассивных и финансовых операций на основании распоряжений отражает по счетам бухгалтерского учета суммы начисленных / полученных процентов по предоставленным кредитам; осуществляет погашение задолженности по кредитному договору путем списания денежных со счетов заемщика; производит корректировку резерва на возможные потери, сумм обеспечения.

Специалист управления экономической безопасности проводит работу по выявлению обстоятельств, которые могут привести к неисполнению заемщиком обязательств по кредитному договору, формулирует свои предложения по защите интересов АКБ «МБРР» (ОАО).

После выполнения заемщиком и АКБ «МБРР» (ОАО) своих обязательств по кредитному договору, кредитный договор считается выполненным и ссудный счет закрывается.

Специалист управления корпоративного кредитования контролирует погашение основного долга и процентов по кредитному договору. Кредитное досье юридического лица храниться в архиве АКБ «МБРР» (ОАО) на протяжении 5 лет.

Похожие работы

... годовых. Снижение стоимости кредитов будет способствовать расширению спроса на кредиты и увеличению их доступности для субъектов хозяйствования всех форм собственности. 1.2 Виды кредитования юридических лиц и организация кредитного процесса в АСБ «Беларусбанк» Кредиты, предоставляемые коммерческими банками юридическим лицам, можно классифицировать: - по целевой направленности – ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

0 комментариев